5. Tiền gửi có kỳ hạn tự chọn

07 ngày - 13 ngày | 30 ngày - 59 ngày | 180 ngày - 209 ngày | 360 ngày - 389 ngày | |

Lãi suất (%/năm) | 0.20 | 3.50 | 5.40 | 5.70 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Tăng Cường Huy Động Vốn Tiền Gửi Của Một Số Ngân Hàng Thương Mại Và Bài Học Cho Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Kinh Nghiệm Tăng Cường Huy Động Vốn Tiền Gửi Của Một Số Ngân Hàng Thương Mại Và Bài Học Cho Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Giới Thiệu Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Giới Thiệu Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Các Chính Sách Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Các Chính Sách Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Kết Cấu Nguồn Vốn Tiền Gửi Theo Đối Tượng Khách Hàng Huy Động Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô2018-2020

Kết Cấu Nguồn Vốn Tiền Gửi Theo Đối Tượng Khách Hàng Huy Động Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô2018-2020 -

Định Hướng Nhằm Tăng Cường Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô

Định Hướng Nhằm Tăng Cường Huy Động Vốn Tiền Gửi Của Ngân Hàng Việt Nam Thịnh Vượng- Chi Nhánh Kinh Đô -

Mục Tiêu Năm 2021-2025 Của Ngân Hàng Việt Nam Thịnh Vượng - Chi Nhánh Kinh Đô

Mục Tiêu Năm 2021-2025 Của Ngân Hàng Việt Nam Thịnh Vượng - Chi Nhánh Kinh Đô

Xem toàn bộ 112 trang tài liệu này.

6. Sản phẩm Tài khoản thanh toán (áp dụng cho toàn bộ các mức số dư trên tài khoản thanh toán), Sản phẩm VPBusiness: Áp dụng mức lãi suất không kỳ hạn 0.2%/ năm.

7. Lãi suất rút trước hạn: Áp dụng mức lãi suất không kỳ hạn thấp nhất của Ngân hàng Việt Nam Thịnh Vượng tại thời điểm rút vốn trước hạn

8. Tiền ký quỹ: Căn cứ theo quy định của pháp luật và áp dụng theo thỏa thuận giữa Khách hàng và Ngân hàng.

2.2.1.3. Chính sách khách hàng huy động vốn tiền gửi Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

Ngân hàng Việt Nam Thịnh Vượng chia khách hàng theo tính chất kinh tế để có những chính sách chăm sóc phù hợp.

- Khách hàng cá nhân

- Khách hàng tiểu thương

- Những doanh nghiệp vừa và nhỏ

- Những doanh nghiệp lớn

Ngoài cách phân chia như trên thì ngân hàng phân chia theo mức độ Vip của khách hàng là Khách hàng thường và Khách hàng ưu tiên. Theo đó khách hàng đáp ứng một số yêu cầu của ngân hàng nâng cấp lên trở thành khách hàng ưu tiên ( VIP ):

-Khách hàng thường : Áp dụng các chính sách thông thường của ngân hàng về lãi suất, biểu phí, khuyến mại….

-Khách hàng VIP : Sử dụng các sản phẩm/dịch vụ riêng biệt với chính sách giá ưu đãi, thủ tục nhanh gọn; được phục vụ với phong cách chuyên nghiệp, đẳng cấp thông qua một Chuyên viên quan hệ Khách hàng riêng; được sửdụng đường dây

hotline hỗtrợriêng 24/7/; được tham gia các chương trình chăm sóc và dịch vụ chuyên biệt dành riêng cho khách hàng cao cấp; hưởng ưu đãi bên ngoài tại các đối tác liên kết của Ngân hàng Việt Nam Thịnh Vượng; được hưởng các ưu đãi vào các dịp đặc biệt như sinh nhật của Khách hàng; được tham gia các sự kiện, các chương trình tổ chức riêng cho Khách hàng ưu tiên; hưởng quyền lợi khác theo quy định của Ngân hàng Việt Nam Thịnh Vượng từng thời kỳ

+ Ngân hàng Việt Nam Thịnh Vượng Diamond Elite

+ Ngân hàng Việt Nam Thịnh Vượng Diamond

2.2.1.4 Chính sách Maketting huy động vốn tiền gửi Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

+ Ban đầu tiến hành nghiên cứu thị trường: Xác định thị trường mục tiêu là điều quan trọng để ngân hàng có những chính sách Maketting phù hợp : Tập khách của ngân hàng chủ yếu là quận Đống Đa và một phần quận Thanh Xuân

+ Định vị loại sản phẩm mà ngân hàng có thể sử dụng :

Hoạt động này được Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô xác định khi tiến hành nghiên cứu phân đoạn thị trường mục tiêu : Đối với nhóm khách hàng cá nhân thì các sản phẩm mà nhân viên Ngân hàng Việt Nam Thịnh Vượng có thể tư vấn là TK trả lãi trước, TK định kỳ, TK Easy Saving, TK Easy Saving@kids, TK Phát Lộc thịnh vượng hình thức tính lãi cuối kỳ; TK Phát Lộc thịnh vượng hình thức lĩnh lãi trước, TK Phát Lộc thịnh vượng hình thức lĩnh lãi định kỳ hoặc TGCKH trả lãi trước , TGCKH lĩnh lãi định kỳ, TGCKH Bảo Toàn Thịnh Vượng, TGCKH Phát Lộc Thịnh Vượng hình thức tính lãi cuối kỳ , TGCKH Phát Lộc Thịnh Vượng hình thức lĩnh lãi trước , tùy theo nhu cầu của khách hàng giao dịch.

Đối với doanh nghiệp, các tổ chức kinh tế : nhân viên Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôcó thể tư vấn :Tiền gửi lĩnh lãi định kỳ; Tiền gửi có kỳ hạn online (lĩnh lãi cuối kỳ); Tiền gửi có kỳ hạn tự chọn ; Sản phẩm VPBusiness ; Sản phẩm Tài khoản thanh toán

Hoạt động xây dựng và tổ chức thực hiện các chiến lược marketing

+ Xây dựng và thực hiện chiến lược sản phẩm: Trên cơ sở định vị sản phẩm, bộ phận phụ trách marketing ngân hàng đã làm sự hiện diện của các sản phẩm thông qua các biểu tượng, các hình thức quảng cáo, tạo nên hình ảnh ấn tượng, tăng sự biểu hiện tích hữu ích của dịch vụ, làm cho các dịch vụ và thông điệp trở nên hữu hình hơn.

+ Xây dựng và thực hiện chiến lược giá cả: Thực hiện theo chính sách lãi suất huy động mà hệ thống Ngân hàng Việt Nam Thịnh Vượng xây dựng cùng với những điều chỉnh theo đúng cơ chế lãi suất thỏa thuận với khách hàng. Đồng thời áp dụng biểu phí linh hoạt, ưu đãi cho các dịch vụ sản phẩm của mình. Biểu phí được Ngân hàng Việt Nam Thịnh Vượng quy định điều chỉnh theo từng thời kỳ khác nhau, tùy theo sự biến động của thị trường tài chính.

+ Xây dựng và thực hiện chiến lược phân phối: hợp tác cùng với các phòng giao dịch trên địa bàn Đống Đa , Thanh Xuân để thực hiện những mục tiêu phân phối đã đề ra.

+ Xây dựng và thực hiện chiến lược hỗn hợp: Về cơ bản hiện nay việc xây dựng và thực hiện chiến lược marketing trong huy động vốn tại hệ thống Ngân hàng Việt Nam Thịnh Vượng nói chung và chi nhánh Kinh Đô nói riêng chính là thực hiện một chiến lược hỗn hợp, vừa theo những chỉ đạo và phương hướng, chính sách của hệ thống Ngân hàng Việt Nam Thịnh Vượng chi nhánh cũng xây dựng và thực hiện chiến lược theo đặc điểm riêng của chi nhánh.

+ Xây dựng và thực hiện chiến lược nhân sự: Một trong những mục tiêu quan trọng nhất của Ngân hàng Việt Nam Thịnh Vượng chi nhánh Kinh Đô nói riêng và hệ thống Ngân hàng Việt Nam Thịnh Vượng nói chung là phải xây dựng, duy trì và phát triển đội ngũ nhân viên đảm bảo đủ về số lượng và chất lượng để thực hiện thắng lợi các mục tiêu, chiến lược kinh doanh, chiến lược marketing của toàn hệ thống.

+ Xây dựng và thực hiện chiến lược hữu hình: Phương tiện hữu hình thể hiện qua ngoại hình, trang phục của nhân viên phục vụ, các trang thiết bị phục vụ cho dịch vụ. Chi nhánh Kinh Đô luôn tuân thủ thực hiện theo quy định về đồng phục

chung của nhân viên Ngân hàng Việt Nam Thịnh Vượng với tiêu chí lịch sự, gọn gàng và gây ấn tượng thiện cảm với khách hàng, mang màu sắc riêng biệt

2.2.2. Kết quả huy động vốn tiền gửi của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đô

* Quy mô của nguồn vốn tiền gửi

Những năm gần đây, tình hình kinh tế trong nước và ngoài nước có nhiều biến động khó lường, giá vàng, giá bất động sản và giá các loại vật tư thiết yếu cho sản xuất cũng như hàng hóa tiêu dùng tăng đột biến.Đặc biệt đầu năm 2020,toàn thế giới đang phải đối mặt với dịch bệnh virus Covid ảnh hưởng đến tính mạng của con người, trì trện nền kinh tế; làm cho người dân hoang mang lo sợ đồng tiền mất giá nên đã rút tiền tiết kiệm đang gửi ngân hàng ra để mua đất, mua vàng, mua vật tư hàng hóa.

Với uy tín thương hiệu Ngân hàng Việt Nam Thịnh Vượng sẵn có, Chi nhánh tiếp tục phát huy những thế mạnh và uy tín, đi đôi với việc mở rộng mạng lưới phục vụ, mạnh dạn áp dụng khoa học kỹ thuật công nghệ tiên tiến vào hoạt động. Cơ chế lãi suất cũng được điều hành theo cơ chế lãi suất thoả thuận (trong giới hạn trần cho phép của NHNN từng thời kỳ), linh hoạt đưa ra các giải pháp đẩy mạnh huy động tiền gửi (tăng cường chính sách chăm sóc khách hàng, đa dạng hóa sản phẩm tiền gửi..). Đây là những thuận lợi giúp huy động vốn tiền gửi của Chi nhánh đạt được những kết quả nhất định trong những năm qua. Các giải pháp được triển khai kịp thời, đồng bộ, quyết liệt, bám sát theo chỉ đạo của NHNN và diễn biến thị trường với mục tiêu mở rộng quy mô, chuyển dịch cơ cấu và nâng cao hiệu quả nguồn vốn đóng góp tích cực vào hiệu quả kinh doanh của chi nhánh.

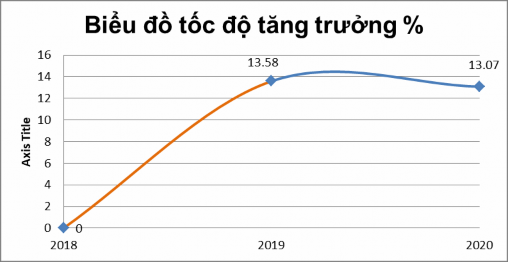

Bảng 2.3: Quy mô nguồn vốn tiền gửi của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôgiai đoạn 2018-2020

Đơn vị: Tỷ Đồng

2018 | 2019 | 2020 | So sánh 2019/2018 | So sánh 2020/2019 |

Số tiền | Số tiền | Số tiền | Mức tăng trưởng | Tốc độ tăng trưởng | Số tiền | Tỷ trọng | |

Tổng vốn tiền gửi | 1,937 | 2,200 | 2,487.5 | 263 | 13.58 | 287.5 | 13.07 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh chi nhánh năm 2018-2020)

Trong giai đoạn 2018-2020, quy mô vốn tiền gửi của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôliên tục tăng qua các năm, năm 2018 tổng VHĐ tiền gửi là 1,937 tỷ đồng . Năm 2019 VHĐ tiền gửi là 2,200 tỷ đồng tăng 263 tỷ đồng tương ứng với tốc độ tăng 13.58 % so với năm 2018. Đặc biệt có sự tăng trưởng mạnh mẽ vào năm 2020 với tổng VHĐ tiền gửi 2,487.5 tỷ đồng tăng 287.5 tỷ đồng so với năm 2019 tương ứng với tốc độ tăng 13.07%.

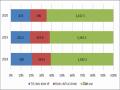

Biểu đồ 2.1 – Tốc độ tăng trưởng nguồn VTG của Ngân hàng Việt Nam Thịnh Vượng-chi nhánh

Kinh Đô 2018-2020

(Nguồn: Báo cáo KQHĐKD Ngân hàng Việt Nam Thịnh Vượng- chi nhánh

Kinh Đônăm 2018-2020) Mặc dù diễn biến thị trường trong các năm rất phức tạp, tình hình dịch bệnh Covid đang hoành hành nhưng Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôvẫn duy trì được sự tiến triển nguồn VTG. Năm 2019 tăng trưởng 13.58% so với

năm 2018. Năm 2020 tăng hơn 13.07% so với năm 2019. Bởi chi nhánh đã linh hoạt trong điều hành công tác huy động vốn tiền gửi, tăng cường phát triển các khách hàng doanh nghiệp, các tổ chức định chế mới, tận dụng thời cơ gia tăng nguồn vốn khách hàng cá nhân bù đắp sụt giảm tiền gửi của các đối tượng khách hàng doanh nghiệp, định chế lớn. Khi chính sách lãi suất tiền gửi được điều hành nhất quán đối với tất cả các TCTD, chi nhánh chú trọng tập trung nâng cao hiệu quả khai thác sản phẩm tại các điểm giao dịch; Phát huy khả năng khai thác của các đơn vị trực thuộc thông qua phân khai và đánh giá kế hoạch hàng quý; Nâng cao chất lượng sản phẩm dịch vụ, kỹ năng phục vụ khách hàng, tận dụng tối đa ưu thế hiện đại hoá công nghệ ngân hàng, triển khai kịp thời các sản phẩm huy động vốn tiền gửi với các tính năng, tiện ích hướng tới từng đối tượng khách hàng, có tính cạnh tranh cao trên địa bàn như: tiết kiệm dự thưởng với nhiều tính năng vượt trội hơn so với hình thức truyền thống của các năm trước (cơ cấu giải thưởng lớn, kết hợp nhiều hình thức trúng thưởng đa dạng trong một chương trình), tiết kiệm tích luỹ, tiết kiệm trẻ em Lớn lên cùng yêu thương, các sản phẩm tiền gửi dành cho tổ chức với cơ chế xây dựng sản phẩm phù hợp với dòng tiền của khách hàng với các gói sản phẩm khách hàng doanh nghiệp... Cùng với đó là công tác quảng bá sản phẩm đặc biệt được chú trọng, triển khai rộng rãi trên nhiều kênh thông tin như báo, truyền thanh, truyền hình, dưới các hình thức tờ rơi, poster, banrol... kịp thời đưa thông tin về các đợt tiền gửivốn tiền gửi của chi nhánh đến với nhân dân trên địa bàn.

* Kết cấu nguồn vốn tiền gửi

Kết cấu nguồn vốn tiền gửi của chi nhánh chuyển dịch tích cực: nguồn vốn tiền gửi của chi nhánh tiếp tục chuyển dịch mạnh mẽ, tích cực, hướng đến sự ổn định và bền vững theo đúng mục tiêu tái cơ cấu và định hướng của Ngân hàng Việt Nam Thịnh Vượng. Cụ thể có thể xét kết cấu nguồn vốn tiền gửi tại chi nhánh theo kỳ hạn và kết cấu nguồn vốn tiền gửi theo đối tượng khách hàng

- Phân loại nguồn vốn tiền gửi theo kỳ hạn

61

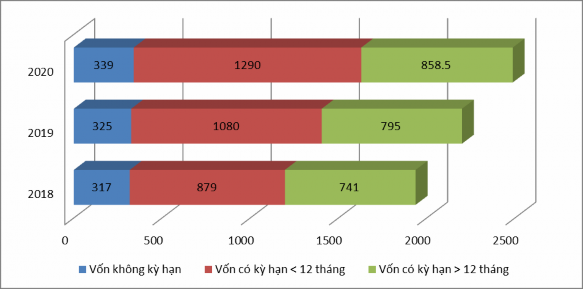

Bảng 2.4: Kết cấu nguồn vốn tiền gửi theo kỳ hạn Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôgiai đoạn 2018- 2020

Đơn vị: Tỷ Đồng

2018 | 2019 | 2020 | So sánh 2019/2018 | So sánh 2020/2019 | ||||||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ lệ | Tỷ trọng | Giá trị | Tỷ lệ | Tỷ trọng | |

Tổng vốn tiền gửi | 1,937 | 100% | 2,200 | 100% | 2,487.5 | 100% | 263 | 14% | 0% | 287.5 | 13% | 0% |

Phân theo kỳ hạn | ||||||||||||

Vốn không kỳ hạn | 317 | 16.4% | 325 | 14.8% | 339 | 13.6% | 8 | 2.5% | (1.6%) | 14 | 4.3% | (1%) |

Vốn có kỳ hạn | 1,620 | 83.6% | 1,875 | 85.2% | 2,148.5 | 86.4% | 255 | 15.7% | 1.6% | 273.5 | 14.6% | 1% |

Vốn có kỳ hạn < 12 tháng | 879 | 45.4% | 1080 | 49.1% | 1290 | 51.9% | 201 | 22.9% | 3.7% | 210 | 19.4% | 2.8% |

Vốn có kỳ hạn > 12 tháng | 741 | 38.3% | 795.0 | 36.1% | 858.5 | 34.5% | 54 | 7.3% | (2.1%) | 64 | 8.0% | (1.6%) |

Biểu đồ 2.2 – Kết cấu và tỷ trọng nguồn vốn tiền gửi theo kỳ hạn của Ngân hàng Việt Nam Thịnh Vượng- chi nhánh Kinh Đôgiai đoạn 2018-2020

(Nguồn: Báo cáo kết quả hoạt động kinh doanh chi nhánh năm 2018-2020)

Năm 2018 vốn có kỳ hạn là 1,620 tỷ đồng chiếm tỷ trọng 83.6%, Vốn không kỳ hạn là 317 tỷ chiếm 16.4%. Năm 2019 vốn có kỳ hạn là 1,875 tăng 255 tỷ đồng so với năm 2018 tương ứng với tốc độ tăng 15.7 % chiếm tỷ trọng 86,5% trong tổng vốn tiền gửi. Năm 2020 vốn có kỳ hạn là 2,148.5 tỷ tăng 273.5 tỷ đồng tương ứng với tốc độ tăng 14.6 % chiếm tỷ trọng 85.2%.

Năm 2019 vốn không kỳ hạn là 325 tỷ đồng tăng 8 tỷ đồng tương ứng tốc độ tăng 2.5% chiếm tỷ trọng 14.8% trong tổng vốn tiền gửi. Năm 2020 vốn không kỳ hạn là 339 tỷ đồng tăng 14 tỷ đồng tương ứng tốc độ tăng 4.3% so với 2019 chiếm tỷ trọng 13.6% trong tổng vốn tiền gửi.

Với tỉ trọng nguồn vốn có kì hạn luôn trên 83% chứng tỏ trong giai đoạn 2018

- 2020, khả năng huy động vốn không kì hạn của chi nhánh chưa hiệu quả, dịch vụ thanh toán còn yếu. Mặt khác, tỉ trọng của nguồn vốn có kì hạn cao, giúp chi nhánh xác định một cách tương đối tổng nguồn vốn huy động trong từng thời kỳ nhất định, đồng thời có thể đảm bảo khả năng thanh toán vì đây là nguồn vốn ổn định. Tuy nhiên nguồn vốn này có chi phí khá cao góp phần làm tăng chi phí huy động của