Với các quy định về ưa đãi thuế, miễn thuế, giảm thuế ảnh hưởng đến tỷ suất lợi nhuận trên vốn đầu tư của từng ngành, khu vực, thuế TNDN giúp tránh tình trạng mất cân đối đầu tư giữa các ngành nghề và vùng lãnh thổ, hướng dòng vốn đầu tư vào những ngành nghề, vùng lãnh thổ cần được quan tâm phát triển theo đúng đường lối phát triển kinh tế của đất nước.

(ii) Giảm thiểu các hành vi gian lận thuế TNDN, chống thất thu thuế cho NSNN:

Để làm giảm số thuế TNDN phải nộp, hiện nay các doanh nghiệp sử dụng rất nhiều các thủ đoạn khác nhau. Đặc biệt, đối với các doanh nghiệp có vốn đầu tư nước ngoài, với những đặc điểm riêng có về nguồn phát sinh thu nhập và nơi cư trú thì các hành vi này lại càng tinh vi gian lận thuế càng tinh vi và khó phát hiện hơn. Vì thế, công tác quản lý thuế TNDN đối với loại hình doanh nghiệp này lại càng cần được quan tâm, chú trọng tăng cường hơn.

(iii) Tăng tính hấp dẫn của môi trường đầu tư và khuyến khích tái đầu tư mở rộng sản xuất, kinh doanh trước tình hình cuộc khủng hoảng kinh tế thế giới ngày càng lan rộng:

Trên góc độ kinh tế vi mô, thuế TNDN ảnh hưởng trực tiếp đến thu nhập của nhà đầu tư nước ngoài. và vì thế ảnh hưởng đến sự phân bố vốn đầu tư vào từng ngành, khu vực. Xét trên góc độ kinh tế vĩ mô thì thuế TNDN ảnh hưởng đến tiết kiệm của khu vực tư nhân của nền kinh tế. Mức thuế suất hợp lý, ưu đãi sẽ giúp tăng tiết kiệm của khu vực tư nhân và tăng đầu tư từ khu vực này. Nhìn chung, các nhà đầu tư có xu hướng lựa chọn nước tiếp nhận đầu tư có thuế suất thuế TNDN thấp.

Mặt khác, tính minh bạch của hệ thống quản lý thuế TNDN và tính thuận tiện của các thủ tục hành chính thuế cũng ảnh hưởng rất nhiều đến chi phí và cơ hội đầu tư:

- Thủ tục hành chính thuế rườm rà, không rõ ràng cũng khiến các nhà đầu tư lo ngại khi lựa chọn địa điểm đầu tư.

- Tham nhũng ở nước nhận đầu tư sẽ làm nản lòng các nhà đầu tư nước ngoài. Tham nhũng khiến cho chi phí đầu tư và chi phí kinh doanh tăng lên và làm cho các cơ hội đầu tư trở nên không chắc chắn.

Đặc biệt, trong tình hình hiện nay nền kinh tế thế giới đang bị khủng hoảng nặng nề, thì việc tăng cường các ưu đãi đầu tư, nâng cao tính minh bạch của môi trường đầu tư trong đó có hệ thống thuế TNDN là hết sức cần thiết.

1.3. KINH NGHIỆM QUỐC TẾ TRONG CÔNG TÁC QUẢN LÝ THUẾ

1.3.1. Kinh nghiệm của Anh

Trước 1965, thuế thu nhập được áp dụng chung cho cả các cá nhân và doanh nghiệp, ngoài ra thuế lợi tức đựơc áp dụng riêng cho doanh nghiệp. Đạo luật Tài chính 1965 được ban hành 01/01/1965 đã tác riêng thuế thu nhập doanh nghiệp ra khỏi thuế thu nhập chung trước đó.

Vào 06/04/1996, cơ quan thuế của Anh đã đưa vào áp dụng cơ chế tự kê khai, tự nộp thuế đối với thuế thu nhập và thuế lợi tức từ chuyển nhượng tài sản, tác động tới 8 triệu đối tượng kinh doanh cá thể và có thu nhập cao, 700.000 tổ chức nhiều đối tượng và 300.000 quĩ tín thác. Cơ quan thuế đã thu thêm được 16,5 tỷ bảng thông qua áp dụng hệ thống này vào năm 1999 - 2000. Trong đó 14,4 tỷ bảng là từ thuế thu nhập cá nhân và bảo hiểm quốc gia và 2,1 tỷ bảng từ lợi tức chuyển nhượng tài sản. Thêm 40 tỷ nữa được thu từ các phương pháp khấu trừ trực tiếp trên thu nhập và các hình thức khấu trừ tại nguồn khác.

Chế độ này thể hiện một cuộc cải cách về thuế lớn nhất kề từ nhiều thập kỷ trở lại đây. Các thay đổi chủ yếu bao gồm:

Sau khi áp dụng TKTN | ||

Cơ quan thuế | Tính thuế | Đối tượng nộp thuế |

Kiểm tra trước/nộp sau | Nộp và kiểm tra | Nộp trước/kiểm tra sau |

Cơ sở tính thuế là hỗn hợp thu nhập của năm trước và năm hiện hnh | Cơ sở tính thuế | Của tất cả các nguồn thu trong năm hiện hành |

Tính riêng thuế đối với từng loại thu nhập | Tính thuế | Tính chung thuế cho tất cả Các loại thu nhập |

Có nhiều thời hạn nộp thuế áp dụng cho các loại thu nhập khác nhau | Thời hạn nộp thuế | Chỉ có một thời hạn nộp thuế cho tất cả các loại thu nhập |

Không tự động có quyền thanh tra tờ khai | Thanh tra tờ khai | Có quyền theo luật |

Có thể bạn quan tâm!

-

Hoạt động quản lý thuế thu nhập doanh nghiệp đối với doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn Hà nội - thực trạng và giải pháp - 2

Hoạt động quản lý thuế thu nhập doanh nghiệp đối với doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn Hà nội - thực trạng và giải pháp - 2 -

Quản Lý Thuế Thu Nhập Doanh Nghiệp Đối Với Hoạt Động Đầu Tư Trực Tiếp Nước Ngoài

Quản Lý Thuế Thu Nhập Doanh Nghiệp Đối Với Hoạt Động Đầu Tư Trực Tiếp Nước Ngoài -

Khái Niệm Và Các Hình Thức Đầu Tư Trực Tiếp Nước Ngoài

Khái Niệm Và Các Hình Thức Đầu Tư Trực Tiếp Nước Ngoài -

Cơ Chế Quản Lý Thuế Đối Với Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Hà Nội Từ Năm 2004 Đến Nay

Cơ Chế Quản Lý Thuế Đối Với Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Hà Nội Từ Năm 2004 Đến Nay -

Thực Trạng Hoạt Động Quản Lý Thuế Tndn Đối Với Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Trên Địa Bàn Hà Nội

Thực Trạng Hoạt Động Quản Lý Thuế Tndn Đối Với Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Trên Địa Bàn Hà Nội -

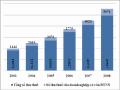

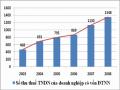

Tăng Trưởng Số Thu Thuế Thu Nhập Doanh Nghiệp Của Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Cục Thuế Hà Nội (2003 – 2008)

Tăng Trưởng Số Thu Thuế Thu Nhập Doanh Nghiệp Của Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Cục Thuế Hà Nội (2003 – 2008)

Xem toàn bộ 112 trang tài liệu này.

Biểu đồ 1. Các cải cách chủ yếu của cơ quan thuế Anh quốc

(Nguồn: http://www.hmrc.gov.uk)

Cho dù đã có nhiều thay đổi được thực hiện, cơ chế tự kê khai, tự nộp thuế vẫn có nhiều tương đồng với hệ thống thuế cũ. Tuy nhiên, công tác quản lý thuế ở Anh thể hiện hiệu quả cao hơn nhờ áp dụng cơ chế quản lý rủi ro.

Rủi ro tiềm tàng

Xây dựng các quy định và quy trình

Xác định các ĐTNT

Quản lý Tờ khai

Xử lý

Điều tra, xác định và thông báo về nghĩa vụ bổ sung

- Pháp luật không đề cập tới rủi ro về thuế

- Các quy định và quy trình chưa phù hợp với quy định pháp luật

- Các quy định và quy trình không rõ ràng và ĐTNT và các cán bộ chưa hiểu trách nhiệm của mình

- ĐTNT chưa được xác định

- Thông tin về bên thứ ba chưa được sử dụng có hiệu quả

- ĐTNT kê khai không đầy đủ hoặc không chính xác

- Đánh giá không chính xác của ĐTNT về nghĩa vụ nộp thuế

- Các tờ khai đã nộp chưa được xử lý

- Các tờ khai Cục thu xử lý chưa chính xác

- Các số liệu không chính xác được phép chấp nhận

- Các số liệu tạm thời chưa được điều chỉnh so với thực tế

- Tính toán thuế không chính xác

- Máy tính không thể xử lý

- Sơ suất không xác định những kê khai không đầy đủ hay không chính xác của ĐTNT là do:

+ thiếu sót trong chỉ tiêu lựa chọn vụ việc

+ kiểm tra các vụ việc chưa đầy đủ

+ chất lượng xử lý các vụ việc là chưa phù hợp

+ những vấn đề chưa được xác định để kiểm tra

Xác định thu nhập chịu thuế và lợi nhuận từ chuyển nhượng tài sản chịu thuế

Xác định nghĩa vụ thuế

Xác định nghĩa vụ thuế

Thông báo về nghĩa vụ thuế

Quản lý nợ

- Thông báo chưa gửi cho/hay ĐTNT chưa nhận được

- Thông báo không chính xác

- Nghĩa vụ thuế chưa nộp khi đến hạn hay không được theo dõi

- Hoá đơn phân bổ không chính xác vào hồ sơ của ĐTNT

- Hành vi xoá nợ không phù hợp

- Lãi chưa được tính cho các khoản thuế chưa nộp

- Lãi tính sai

- Các khoản hoàn trả sai

Thu thuế

Phân bổ thuế | |||

- Các hoá đơn ghi nhầm hay phân bổ không chính xác - Phân chia giữa các quỹ trong Cục thu nội địa | |||

Biểu đồ 2. Quy trình chính trong hệ thống tự tính tự nộp và những rủi ro chính của hệ thống thuế tại Anh (Nguồn: http://www.hmrc.gov.uk)

1.3.2. Kinh nghiệm của Mỹ

Cơ quan thuế của Mỹ đã thực hiện thành công cơ chế tự kê khai tự nộp thuế nhờ xây dựng được một hệ thống hành thu hiệu quả.

Thứ nhất, luật thuế của Mỹ quy định cụ thể quyền và nghĩa vụ của ĐTNT:

Nghĩa vụ của người nộp thuế được quy định cụ thể trong việc xác định thu nhập gộp, các khoản giảm trừ được phép, các khoản được khấu trừ; tính toàn số thuế phải nộp; thông báo các thông tin về thuế một cách đúng hạn và đệ trình việc thanh toán.

Quyền của người nộp thuế là được phép sử dụng đại lý kê khai thuế và có quyền khiếu nại về thuế trong trường hợp không đồng ý với quyết định của cơ quan thuế.

Thứ hai, Luật thuế Mỹ quy định cho phép cơ quan thuế áp dụng các chế tài nghiêm khắc để đảm bảo tính tuân thủ của ĐTNT. Để đạt được mục tiêu là mức tuân thủ luật đạt 90%, luật thuế quy định các chế tài xử phạt nghiêm khắc trong trường hợp ĐTNT vi phạm các quy định về chế độ tự kê khai, tự nộp thuế như: phạt chậm kê khai, chậm nộp thuế; phạt về sự thiếu chính xác; phạt do kê khai không nghiêm túc và phạt tù.

Thứ ba, cơ quan thuế áp dụng nhiều biện pháp nhằm tạo điều kiện thuận lợi và khuyến khích người nộp thuế tự kê khai, tự nộp thuế. Cục thu nội địa Mỹ (IRS) đã sử dụng rộng rãi các biện pháp nhằm tạo điều kiện thuận lợi và khuyến khích ĐTNT tự kê khai, tự nộp thuế, đặc biệt với chiến dịch “ Sự tuân thủ năm 2000” vào năm 1992 với mục tiêu vào năm 2000, nước Mỹ đạt mức tuân thủ từ 90% trở lên. Thực hiện chiến dịch này, IRS đã đẩy mạnh công tác tuyên truyền, hỗ trợ ĐTNT, ngoài ra chính sách thuế và thủ tục chấp hành thuế cũng được nghiên cứu và sửa đổi theo hướng đơn giản, minh bạch đối với các ĐTNT.

Thứ tư, nâng cao hiệu quả công tác thanh tra kiểm tra của cơ quan thuế, tăng cường công tác thanh tra theo lựa chọn. Hàng năm, có khoảng 1 – 1,5% số tờ khai thuế thu nhập cá nhân được chọn ra để thanh tra thông qua các chương trình và hệ thống gồm: hệ thống chức năng phân biệt (DIF), chương trình đánh giá tuân thủ luật (TCMP), thanh tra tình trạng tài chính, chương trình chuyên môn hoá thị trường và các hoạt động điều tra tội phạm.

Thứ năm, cơ quan thuế áp dụng các biện pháp nhằm khuyến khích sự kiểm tra giám sát lẫn nhau của các thành viên trong xã hội thông qua việc khuyến khích cung cấp thông tin nhằm phát hiện các trường hợp gian lận về thuế.

1.3.3. Quản lý thu thuế Trung Quốc

Bộ máy Tổng cục thuế Trung Quốc được tổ chức theo hệ thống dọc từ Trung ương đến địa phương: Tổng cục thuế - Cục thuế tỉnh, thành phố - Chi cục thuế huyện, quận - Phòng thuế tại các xã. Cơ quan thuế được tổ chức gắn với từng địa bàn tỉnh, huyện, xã.

Công tác thu thuế được quản lý theo Phương pháp tự kê khai:

- Các đơn vị nộp thuế giá trị gia tăng theo phương pháp khấu trừ tự kê khai và nộp thuế theo quy định của luật thuế. Cơ quan thuế không ra thông báo thuế mà chỉ thực hiện việc kiểm tra sau khi đối tượng nộp thuế kê khai. Quy định này nhằm nâng cao ý thức tự giác của người nộp thuế. Cơ quan thuế dành thời gian và nhân lực cho việc thanh, kiểm tra đối tượng nộp thuế.

- Để quản lý chặt chẽ các doanh nghiệp, quy định các đối tượng nộp thuế thực hiện nộp thuế trực tiếp qua Ngân hàng. Không có trường hợp cán bộ thuế thu hộ tiền thuế để nộp vào NSNN (kể cả hộ nhỏ, cá thể). Các đối tượng nộp thuế phải xuất trình chứng từ thuế đã nộp qua Ngân hàng với cơ quan thuế khi kê khai nộp thuế. Đối với các đối tượng nộp thuế theo phương pháp khấu trừ thuế, bắt buộc phải mở tài khoản tại Ngân hàng để thực hiện việc thanh toán qua Ngân hàng, hạn chế thanh toán bằng tiền mặt.

- Các doanh nghiệp có trụ sở chính ở địa phương nào thì đăng ký và kê khai nộp thuế ở địa phương đó. Các doanh nghiệp có chi nhánh ở địa phương khác phải đăng ký nộp thuế GTGT ở địa phương đó và xuất hoá đơn GTGT riêng.

Tổ chức quản lý thu theo chức năng:

- Công tác thanh tra, kiểm tra thuế:

Toàn bộ hệ thống thuế Trung quốc có 3.000 tổ chức, kiểm tra, kiểm soát thuế trực thuộc cơ quan thuế các cấp, với 80.000 cán bộ làm công tác kiểm tra. Năm 1996, Quốc vụ viện Trung quốc thông qua phương án cải cách thu thuế trong đó có biện pháp lấy công tác thanh tra, kiểm tra làm trọng điểm của cải cách quản lý thu.

Thời gian đầu cơ quan thuế lập chương trình 3 tháng kiểm tra 1 lần đối tượng nộp thuế, nhưng không thực hiện được vì số lượng đối tượng nộp thuế quá lớn, sau đó thực hiện chọn điểm đối tượng có vướng mắc để kiểm tra. Trung quốc có 14,8 triệu doanh nghiệp và hộ kinh doanh là đối tượng nộp thuế GTGT, thuế TNDN và 60 triệu đối tượng nộp thuế thu nhập cá nhân.

Việc sử dụng cán bộ quản lý cũng như cán bộ kiểm tra thu thuế ở Trung quốc đã thực hiện cải cách một bước, từ chỗ sử dụng cán bộ chuyên quản để quản lý đối tượng, bao gồm nhiều loại thuế chuyển sang sử dụng cán bộ chuyên môn hóa theo từng sắc thuế.

- Tuyên truyền thuế:

Do cơ quan thuế thành lập tổ chức chuyên trách về tuyên truyền thuế ở các tỉnh, thành phố. Các trung tâm tuyên truyền thuế ngoài nhiệm vụ tuyên truyền chính sách thuế hiện hành còn có nhiệm vụ tuyên truyền cả nội dung về tổ chức quản lý thuế để nâng cao ý thức nộp thuế của người dân, làm cho luật thuế đi vào đời sống kinh tế xã hội.

Hàng năm, Tổng cục thuế lập kế hoạch và chỉ đạo thực hiện thống nhất công tác tuyên truyền trong cả nước. Kế hoạch tuyên truyền hàng năm được Chính phủ phê duyệt trong đó quy định kế hoạch tuyên truyền bắt buộc trên phương tiện thông tin đại chúng như truyền hình, đài phát thanh, báo chí. Chi phí cho công tác tuyên truyền do NSNN cấp trực tiếp cho các cơ quan tuyên truyền.

Nội dung tuyên truyền được xác định hàng năm với trọng điểm, trọng tâm nhất định. Trong các biện pháp tuyên truyền có hiệu quả của ngành thuế Trung quốc, đặc biệt có việc đưa nội dung thuế vào chương trình giáo dục phổ thông, nội dung trên cả 2 mặt: tuyên truyền mặt tốt và phê bình mặt xấu.

- Tổ chức và hoạt động tư vấn thuế:

Đây là các tổ chức hoạt động dịch vụ tư vấn về thuế, hoạt động theo luật công ty, thực hiện hạch toán kinh doanh và có nghĩa vụ nộp thuế như các doanh nghiệp khác. Hiện nay, Trung quốc có khoảng trên 4.100 đơn vị hoạt động tư vấn về thuế với trên 70.000 nhân viên.

Hoạt động của các tổ chức tư vấn về thuế là cung cấp các thông tin cho đối tượng nộp thuế như kinh tế, chính sách và nghiệp vụ thuế, tình hình các đối tượng nộp thuế, tình hình kê khai thuế, làm trung gian giải quyết các vướng mắc giữa cơ

quan thuế và đối tượng nộp thuế; hướng dẫn và đào tạo cán bộ doanh nghiệp nắm vững chính sách thuế và nghiệp vụ thuế. Phí thu khi thực hiện tư vấn được UBND các tỉnh, thành phố quy định và quản lý khống chế theo mức phí tối đa.

1.3.4. Bài học kinh nghiệm rút ra với Việt Nam

Qua tham khảo kinh nghiệm các nước đã áp dụng cơ chế tự kê khai, tự nộp thuế, đồng thời trên cơ sở thực trạng nước ta, có thể rút ra một số bài học kinh nghiệm cho quá trình triển khai cơ chế này, tăng hiệu quả và khả năng thành công.

Thứ nhất, mặc dù cơ chế tự khai tự nộp đã khẳng định được tính cần thiết và ưu việt của mình, đồng thời trong điều kiện phát triển ngày nay, áp dụng cơ chế này là tất yếu, nhưng cũng cần ý thức được rằng cơ chế quản lý này chỉ thích hợp áp dụng với các nhóm ĐTNT có đủ khả năng và điều kiện thực hiện chứ không thể áp dụng theo lối đại trà cho tất cả mọi ĐTNT. Do vậy, trong quản lý thu, để đảm bảo tính hiệu quả cần phân loại ĐTNT, các sắc thuế để lựa chọn cách thức quản lý cho phù hợp.

Thứ hai, để áp dụng tốt, phát huy lợi ích của cơ chế mới và đảm bảo sự thành công khi triển khai cơ chế này vào công tác quản lý, cơ quan thuế cần phải có sự chuẩn bị kỹ lưỡng và sẵn sàng về nhân lực và vật lực. Một mặt, tiếp tục hoàn thiện các điều kiện cần thiết cho việc triển khai cơ chế tự kê khai, tự nộp thuế như điều kiện pháp lý, ý thức tự giác của ĐTNT, trình độ cán bộ thuế, trang thiết bị,... Mặt khác, thường xuyên đánh giá kết quả thí điểm để rút ra những kinh nghiệm quản lý phù hợp.

Thứ ba, cơ quan thuế cần hoàn thiện các cơ sở pháp lý tạo điều kiện cho việc áp dụng cơ chế tự kê khai, tự nộp thuế được thuận tiện như: xây dựng hệ thống luật thuế, tờ khai thuế rõ ràng, dễ hiểu, thu hẹp dần các trường hợp miễn giảm thuế; quy định rõ các trường hợp vi phạm và xử phạt vi phạm yêu cầu về thuế, xây dựng quy trình khiếu nại nhằm đảm bảo công bằng cho các ĐTNT; quy định các biện pháp thu nợ, cưỡng chế thuế có hiệu lực và hiệu quả một cách cụ thể, rõ ràng.

Thứ tư, cơ quan thuế cần chuyển đổi cơ cấu tổ chức, sắp xếp lại bộ máy theo chức năng chuyên sâu. Đồng thời, đẩy mạnh công tác đào tạo nâng cao trình độ cán bộ theo chức năng.