Công tác thu thuế:

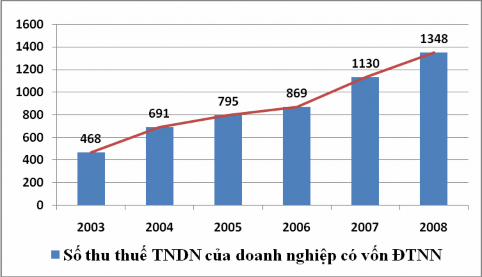

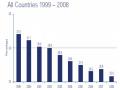

Từ năm 2004 đến nay, do dòng vốn FDI vào Việt Nam tăng mạnh, số thu thuế TNDN của các doanh nghiệp có vốn đầu tư nước ngoài cũng tăng qua các năm. Trong 3 năm gần đây, tốc độ tăng số thu thuế TNDN lớn hơn những năm trước đó.

Biểu đồ 5. Tăng trưởng số thu thuế thu nhập doanh nghiệp của các doanh nghiệp có vốn đầu tư nước ngoài tại Cục thuế Hà Nội (2003 – 2008)

(Đơn vị: Triệu đồng)

Tuy nhiên, thực tế cho thấy là trong thời gian qua mặc dù số vốn đầu tư vào các doanh nghiệp có vốn ĐTNN là không ngừng tăng lên xong tỷ lệ báo lỗ của các doanh nghiệp cũng ngày càng tăng. Theo số liệu của Phòng Quản lý doanh nghiệp có vốn đầu tư nước ngoài thuộc Tổng cục thuế, trên cơ sở tham khảo số liệu của Bộ kế hoạch và Đầu tư, trong trên 3000 doanh nghiệp có vốn đầu tư nước ngoài đang sản xuất kinh doanh ở Việt Nam, doanh nghiệp làm ăn có lãi trong năm 2007 chỉ chiếm khoảng 40%, số thuế thu nhập doanh nghiệp nộp NSNN có tỷ trọng thấp hơn 12% so với tổng số thu thuế, xu hướng chuyển đổi doanh nghiệp sang 100% vốn nước ngoài ngày càng gia tăng... – Trích tổng hợp số liệu Tổng cục thuế 12/2007.

Bảng 3. Số thu thuế TNDN của khối doanh nghiệp có vốn đầu tư nước ngoài và toàn Cục thuế Hà Nội (2003 – 2008)

2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Thuế TNDN của khối doanh nghiệp có vốn ĐTNN | 468 | 691 | 795 | 834 | 1.230 | 1.348 |

Có thể bạn quan tâm!

-

Các Cải Cách Chủ Yếu Của Cơ Quan Thuế Anh Quốc

Các Cải Cách Chủ Yếu Của Cơ Quan Thuế Anh Quốc -

Cơ Chế Quản Lý Thuế Đối Với Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Hà Nội Từ Năm 2004 Đến Nay

Cơ Chế Quản Lý Thuế Đối Với Các Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Tại Hà Nội Từ Năm 2004 Đến Nay -

Thực Trạng Hoạt Động Quản Lý Thuế Tndn Đối Với Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Trên Địa Bàn Hà Nội

Thực Trạng Hoạt Động Quản Lý Thuế Tndn Đối Với Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài Trên Địa Bàn Hà Nội -

Xu Thế Cải Cách Chính Sách Thuế Nói Chung Và Quản Lý Thuế Thu Nhập Doanh Nghiệp Nói Riêng Trên Thế Giới

Xu Thế Cải Cách Chính Sách Thuế Nói Chung Và Quản Lý Thuế Thu Nhập Doanh Nghiệp Nói Riêng Trên Thế Giới -

Xu Thế Cải Cách Chính Sách Thuế Nói Chung Và Thuế Tndn Nói Riêng Trên Thế Giới

Xu Thế Cải Cách Chính Sách Thuế Nói Chung Và Thuế Tndn Nói Riêng Trên Thế Giới -

Nhóm Giải Pháp Về Thực Hiện Cơ Chế Quản Lý Theo Chức Năng

Nhóm Giải Pháp Về Thực Hiện Cơ Chế Quản Lý Theo Chức Năng

Xem toàn bộ 112 trang tài liệu này.

7.604 | 9.548 | 11.038 | 13.483 | 16.353 | 16.627 | |

% | 6,15% | 7,24% | 7,2% | 6,19% | 7,52% | 8,1% |

Thuế TNDN toàn Cục thuế Hà Nội

Có thể thấy rằng số thu thuế TNDN đối từ các doanh nghiệp có vốn ĐTNN chiếm một tỷ trọng rất nhỏ trong tổng số thu về thuế (chỉ khoảng 6% - 8%) trong khi số vốn đầu tư vào nước ta trong những năm gần đây ngày một tăng.

Theo thống kê mới nhất của Tổng Cục thống kê trong 3 năm 2006, 2007 và 2008, tỷ lệ doanh nghiệp có vốn ĐTNN kê khai lỗ dao động từ 60% - 74% tổng số doanh nghiệp có vốn đầu tư nước ngoài tại các địa phương trên toàn quốc.

Như vậy, mặc dù có lợi thế trình độ công nghệ, trình độ quản lý, kinh nghiệm kinh doanh,… doanh nghiệp có vốn ĐTNN vẫn kinh doanh kém hiệu quả hơn các doanh nghiệp thuộc các khu vực kinh tế khác của Việt Nam. Trong giai đoạn 2004 – 2008, tỷ lệ doanh nghiệp có vốn ĐTNN bị lỗ nhiều gấp 2,3 đến 3,1 lần doanh nghiệp quốc doanh và ngoài quốc doanh.

Tuy nhiên, theo nhận định của các chuyên gia kinh tế và chuyên gia thuế, đây chỉ là tình trạng "lỗ giả" do hành vi gian lận thuế của các doanh nghiệp có vốn ĐTNN và do chính sách định giá chuyển nhượng của các công ty đa quốc gia tại Việt Nam.

Để làm giảm số thuế TNDN phải nộp, hiện nay các doanh nghiệp sử dụng rất nhiều các thủ đoạn ngày một tinh vi và khó phát hiện hơn. Đặc biệt đối với các doanh nghiệp có vốn ĐTNN, với những đặc điểm riêng có về nguồn phát sinh thu nhập và nơi cư trú cũng như những ưu đãi mà nước sở tại giành cho, thì việc lợi dụng những khe hở này để trốn thuế là không thể tránh khỏi. Ngành thuế Việt Nam và Cục thuế Hà Nội thông qua nghiệp vụ của mình cũng cần có cái nhìn tổng quát về hiện tượng này để giảm tối đa những hành vi gian lận thuế:

(i) Gian lận thuế thông qua “chuyển giá” (định giá chuyển nhượng):

Ngoài các hình thức gian lận thuế mà các doanh nghiệp chủ yếu sử dụng để trốn, tránh thuế thu nhập doanh nghiệp, thì đối với doanh nghiệp có vốn ĐTNN mà hầu hết là các công ty đa quốc gia, gian lận thuế TNDN được thực hiện một cách tinh vi hơn: gian lận thông qua “chuyển giá" (còn gọi là định giá chuyển nhượng). Cụ thế đó là việc các doanh nghiệp này:

- Xác định giá hàng nhập khẩu thường là các bán thành phẩm, lãi tiền vay, giá trị công nghệ chuyển giao hoặc các khoản tiền chi trả cho các hợp đồng tư vấn, đào tạo,… thông qua công ty mẹ từ các cơ sở kinh doanh tại Việt Nam cao hơn giá thị trường rất nhiều làm chi phí của cơ sở kinh doanh được dùng để tính thu nhập chịu thuế giảm đi nhiều lần.

- Xác định giá hàng xuất khẩu, lãi tiền cho vay, giá bán công nghệ,… thấp hơn mức giá thị trường chung khiến doanh thu giảm đi.

- Công ty mẹ ở nước ngoài thường phân bổ một phần chi phí cho các công ty con phải chịu khiến các công ty con luôn rơi vào tình trạng thua lỗ.

- Đặc biệt, các công ty mẹ thường thực hiện bao tiêu sản phẩm nhưng lại định giá rất thấp khiến cho doanh thu giảm, chi phí kê khai luôn tăng khiến tình trạng thu lỗ ở các công ty con diễn ra thường xuyên.

Thực tế ở Việt Nam, lợi dụng sự thiếu thông tin, thiếu kinh nghiệm trong kinh doanh của các đối tác Việt Nam, lợi dụng sự yếu kém về khả năng thẩm định của các cơ quan giám định Nhà nước, tài sản góp vốn của phía nước ngoài thường được định giá cao hơn so với giá trị thực của nó. Sau khi góp vốn, nhằm trốn thuế phía nước ngoài lại tiếp tục định giá các máy móc thiết bị cũng như hàng hoá, vật liệu phục vụ sản xuất cung cấp cho phía Việt Nam cao hơn rất nhiều giá thị trường.

(ii) Tình trạng chuyển lợi nhuận ra nước ngoài:

Một thực trạng cũng rất đáng báo động trong quản lý thuế TNDN đối với doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam là tình trạng chuyển lợi nhuận ra nước ngoài. Các công ty đa quốc gia với số chi nhánh rải khắp thế giới rất thuận lợi để thực hiện hành vi gian lận thuế của mình dựa trên sự khác biệt về thuế suất Thuế thu nhập doanh nghiệp, các quy định về miễn, giảm thuế giữa Việt Nam và các nước khác trên thế giới.

Bảng 4. Thuế suất Thuế thu nhập doanh nghệp tại một số quốc gia trên thế

giới từ 2004 - 2008

Quốc gia | Thuế suất thuế TNDN | |||||

2004 | 2005 | 2006 | 2007 | 2008 | ||

1 | Trung Quốc | 33% | 33% | 33% | 33% | 25% |

2 | Đài Loan | 25% | 25% | 25% | 25% | 25% |

3 | Hồng Kông | 17,5% | 17,5% | 17,5% | 17,5% | 16,5% |

Hàn Quốc | 29,7% | 27,5% | 27,5% | 27,5% | 27,5% | |

5 | Nhật Bản | 42% | 40,69% | 40,69% | 40,69% | 40,69% |

6 | Malaysia | 28% | 28% | 28% | 27% | 26% |

7 | Singapore | 22% | 20% | 20% | 20% | 18% |

8 | Thái Lan | 30% | 30% | 30% | 30% | 30% |

9 | Indonesia | 30% | 30% | 30% | 30% | 30% |

10 | Hoa Kỳ | 34% | 40% | 40% | 40% | 40% |

11 | Pháp | 34,33% | 33,83% | 33,33% | 33,33% | 33,33% |

12 | Việt Nam | 28% | 28% | 28% | 28% | 28% |

4

(Nguồn: KPMG (2008), “KPMG’s Corporate and Indirect Tax Rate Survey 2008”)

Khi so sánh các mức thuế suất thuế TNDN của Việt Nam so với các nước trên thế giới, có thế nhận thấy trong trường hợp Việt Nam áp dụng mức thuế suất thuế TNDN tương đối cao (28%) trong các năm trước đây thì các công ty đa quốc gia sẽ thực hiện gian lận thuế thông qua việc chuyển lợi nhuận ra các nước có mức thuế suất thuế TNDN thấp như Đài Loan, Hồng Kông, Thái Lan,… Bên cạnh những thất thoát về thuế TNDN thì thông qua việc chuyển lợi nhận ra nước ngoài, các công ty này còn có thể dùng phần tiền này chi trả trực tiếp lương thông qua tài khoản ở nước ngoài cho người nước ngoài làm việc tại Việt Nam. Điều này lại dẫn đến gây thất thu thuế Thu nhập cá nhân. Với Việt Nam, đây sẽ là một sự thất thoát rất lớn nguồn thu từ thuế cho Ngân sách nhà nước. Từ năm 2009, mức thuế suất mới 25% được kỳ vọng vừa có tác dụng thu hút vốn đầu tư nước ngoài vừa giảm bớt tình trạng gian lận thuế thông qua “chuyển giá”.

Công tác kiểm tra, thanh tra thuế:

Nhận thức thanh tra thuế là một chức năng cực kỳ quan trọng trong công tác quản lý thuế, vì vậy ngay từ khi thành lập, Cục thuế Hà Nội đã chú trọng xây dựng hệ thống thanh tra được nâng cao cả về số lượng và chất lượng.

Bảng 5. Kết quả thanh tra đối với các doanh nghiệp có vốn đầu tư nước ngoài (2004 – 2008)

Số doanh nghiệp bị thanh tra | Tổng tăng thu thuế TNDN cho NSNN (triệu đồng) | Tổng tăng thu thuế cho NSNN (triệu đồng) | |

2004 | 153 | 9.142 | 27.328 |

2005 | 176 | 8.927 | 28.901 |

223 | 11.665 | 30.050 | |

2007 | 237 | 12.193 | 31.719 |

2008 | 254 | 12.327 | 32.398 |

2006

Theo bảng số liệu, số lượng các doanh nghiệp bị thanh tra ngày càng tăng cho thấy công tác thanh tra ngày càng được mở rộng. Nhờ đó, số thuế truy thu được qua công tác thanh tra cũng tăng qua các năm.

Việc đẩy mạnh công tác thanh tra, xử lý các vi phạm về thuế đã góp phần răn đe ngăn chặn các hành vi gian lận về thuế, mà trước tiên là ngăn chặn, đầy lùi tình trạng thành lập “doanh nghiệp ma”. Điều này góp phần tạo lập công bằng về nghĩa vụ thuế, thúc đẩy cạnh tranh bình đẳng giữa các doanh nghiệp thuộc các thành phần kinh tế.

Tuy nhiên, số lượng các doanh nghiệp phải thanh tra vẫn lớn và rõ ràng là số lượng các doanh nghiệp có hành vi gian lận thuế trên thực tế còn lớn hơn. Tình trạng này vừa làm thất thu NSNN, vừa không đảm bảo công bằng xã hội và tính nghiêm minh của pháp luật thuế.

Công tác thu nợ và cưỡng chế thuế:

Với việc triển khai quy trình thu nợ và cưỡng chế thuế một cách chặt chẽ và sát sao hơn, số nợ đọng thuế của các doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn Hà Nội ngày càng giảm từ 6% tổng thu ngân sách trong những năm trước đó xuống còn 4% tổng thu ngân sách trong vài năm gần đây.

Tuy nhiên tình trạng các doanh nghiệp chây ỳ vẫn còn tồn tại. Tình trạng này có thể do nhiều doanh nghiệp khó khăn trong hoạt động kinh doanh nên không có khả năng nộp thuế đúng hạn. Trong khi đó, cũng có những doanh nghiệp lợi dụng các chính sách hoặc sự ưu đãi để cố tình chây ỳ, trì hoãn nộp thuế.

2.3. ĐÁNH GIÁ HOẠT ĐỘNG QUẢN LÝ THUẾ TNDN ĐỐI VỚI DOANH NGHIỆP CÓ VỐN ĐẦU TƯ NƯỚC NGOÀI TRÊN ĐỊA BÀN HÀ NỘI

2.3.1. Thành tựu đạt được

Quản lý thuế TNDN đối với doanh nghiệp có vốn đầu tư nước ngoài là một lĩnh vực phức tạp, đòi hỏi phải đáp ứng nhiều điều kiện mới có thể thực hiện thành

công nhưng lại được tiến hành trong hoàn cảnh nước ta bắt đầu hội nhập kinh tế toàn cầu cũng như chưa có kinh nghiệm thực tế. Vì vậy có thể khẳng định, những kết quả bước đầu của công tác chống gian lận, trốn thuế thu nhập doanh nghiệp đối với doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam là rất đáng ghi nhận.

Về hệ thống chính sách thuế:

Hình thành một hệ thống chính sách thuế bao quát được một cách tương đối hầu hết các nguồn thu, áp dụng thống nhất đối với mọi thành phần kinh tế và từng bước thích ứng với yêu cầu chuyển đổi nền kinh tế theo cơ chế thị trường.

Nếu như coi cải cách thuế bước I là quá trình luật hoá hệ thống thuế và là thành công đầu tiên của sự nghiệp đổi mới trên lĩnh vực tài chính thì nét nổi bật trong giai đoạn sau (Cải cách thuế bước II, III) là hệ thống thuế đã được luật hoá ở mức cao và luôn được sửa đổi, bổ sung và hoàn thiện cho phù hợp với yêu cầu của nền kinh tế thị trường định hướng XHCN.

Triển khai và thực hiện tương đối tốt quản lý thuế theo cơ chế tự khai, tự nộp thuế và hoàn thành một bước cơ bản hiện đại hoá công tác quản lý thuế. Nhờ vậy, nguồn thu ngân sách nhà nước trong từng giai đoạn luôn đảm bảo ổn định và tăng trưởng cao.

Hệ thống văn bản pháp luật Việt Nam đã có những qui định sơ khai để thực hiện chống gian lận Thuế TNDN, đặc biệt là chống gian lận qua định giá chuyển nhượng. Những qui định của pháp luật đã trao cho cơ quan thuế một số quyền hạn nhất định trong việc yêu cầu các doanh nghiệp cung cấp thông tin, chứng minh, xác định lại doanh thu, chi phí cũng như lợi nhuận của doanh nghiệp.

Đồng thời, các phương pháp xác định giá thị trường của phần tài sản góp vốn của phía nước ngoài cũng được đưa vào những văn bản qui phạm pháp luật hướng dẫn thực hiện Luật Thuế TNDN đã giúp cơ quan thuế địa phương và các doanh nghiệp bước đầu làm quen với việc xác định giá theo nguyên tắc thị trường.

Trong hợp tác quốc tế về thuế đã đạt được các thành tựu chủ yếu là:

- Ngành thuế Việt Nam nói chung và Hà Nội nói riêng đã tranh thủ được nhiều sự giúp đỡ, hỗ trợ của các tổ chức và cơ quan thuế các nước trong việc phổ biến kinh nghiệm xây dựng hệ thống qui phạm pháp luật, đào tạo đội ngũ cán bộ chống gian lận thuế. Việc hợp tác tốt với các cơ quan thuế nước ngoài trong việc trao đổi thông tin thuế đã giúp cơ quan thuế Việt Nam có những tài liệu có giá trị,

góp phần không nhỏ trong thành công của quá trình đấu tranh với các công ty đa quốc gia.

- Đã đàm phán và ký Hiệp định tránh đánh thuế 2 lần với 42 nước, tạo cơ sở pháp lý để các nhà đầu tư nước ngoài, người nước ngoài đến Việt Nam kinh doanh sinh sống không bị đánh thuế trùng lắp, thực sự được hưởng chính sách ưu đãi thuế của Việt Nam, tạo môi trường thuận lợi khuyến khích đầu tư nước ngoài vào Việt Nam; thu hút các nhà nghiên cứu, các giáo sư, các chuyên gia nước ngoài đầu tư chất sám vào Việt Nam.

Hệ thống chính sách thuế từng bước tiến tới đơn giản, rõ ràng, tạo điều kiện giảm chi phí hành chính thuế cho cả người nộp thuế và cơ quan thuế.

Tăng cường quản lý hạch toán kinh doanh trong từng doanh nghiệp, thúc đẩy việc tổ chức và sắp xếp lại doanh nghiệp.

Về quản lý thuế:

Thứ nhất, công tác quản lý thuế được chuyển từng bước từ chế độ chuyên quản khép kín sang chế độ người nộp thuế tự tính, tự khai và nộp thuế theo thông báo của cơ quan thuế, và đến nay đã triển khai và thực hiện tương đối tốt quản lý thuế theo cơ chế tự khai, tự nộp thuế và hoàn thành một bước cơ bản hiện đại hoá công tác quản lý thuế.

Thứ hai, đã hình thành một hệ thống tổ chức quản lý thuế thống nhất trong cả nước ngày càng được củng cố và tăng cường về mọi mặt; chịu sự lãnh đạo đồng thời của ngành dọc và cấp uỷ, chính quyền địa phương.

Công tác quản lý thuế toàn ngành, và tại Cục thuế TP Hà Nội từng bước được chuyên môn hoá theo chức năng với 4 bộ phận. Điều này đã hạn chế được tiêu cực trong công tác quản lý thuế theo kiểu "khép kín" trước đây, cũng như kiểu cơ chế tự khai, tự nộp theo thông báo của cơ quan thuế, nâng cao trình độ nghiệp vụ của cán bộ thuế.

- Về quy trình nghiệp vụ ban hành cho cả bốn chức năng: là bước chuẩn hoá, và là căn cứ thực hiện mang tính định hình cao nhất của công tác quản lý thuế với việc quản lý người nộp thuế tự động hoá bằng công nghệ thông tin ở cả bốn chức năng; khai thác thông tin tích hợp trên hệ thống cơ sở dữ liệu ngành để phục vụ phân tích rủi ro xây dựng kế hoạch thanh tra, kiểm tra; phân loại nợ thuế để đôn đốc cưỡng chế thuế,...

- Cơ cấu tổ chức bộ máy của Cục thuế TP Hà Nội: Các bộ phận chức năng đã được xây dựng trên nguyên tắc tập trung về một đầu mối theo chức năng nhiệm vụ, không còn rải rác tại tất cả các phòng như trước đây. Điều này bước đầu đã hạn chế được tình trạng công tác thi hành các luật thuế trái ngược nhau trong cùng một nội dung thực hiện.

Công tác tuyển truyền và hỗ trợ đối tượng nộp thuế:

- Tổ chức phổ biến pháp luật thuế qua việc in ấn, cấp phát các tài liệu về thuế và tuyên truyền trên các phương tiện thông tin đại chúng.

- Giải đáp các vướng mắc cho các tổ chức, cá nhân nộp thuế thông qua trả lơi bằng văn bản, điện thoại hoặc trực tiếp tại cơ quan thuế. Phổ biến các chính sách mới, các thủ tục hành thu.

Nhờ tăng cường và nâng cao chất lượng công tác tuyên truyền, hỗ trợ nên ý thức tuân thủ các qui định của pháp luật và chính sách thuế của các doanh nghiệp ngày một cao. Các sai sót và vi phạm về thuế giảm dần: tỷ lệ nộp tờ khai đúng hạn đạt trên 90%, các sai sót trong tờ khai giảm,...

Công tác xử lý tờ khai, kế toán thuế: Nhận và xử lý nhanh chóng các tờ khai thuế; phát hiên, theo dõi các lỗi kê khai của đối tượng nộp thuế; hạch toán đầy đủ, chính xác, kịp thời nghĩa vụ thuế của từng doanh nghiệp.

Công tác kiểm tra, thanh tra: Tiến hành trên cơ sở thu thập các thông tin về đối tượng nộp thuế, nghiên cứu và lựa chọn một số tiêu thức đánh giá rủi ro để đánh giá, xác định các trường hợp có nghi ngờ gian lận về thuế. Việc thanh tra trên cơ sở phân tích báo cáo tài chính, các thông tin từ các bộ ngành khác giúp thanh tra viên nắm vững thông tin về doanh nghiệp, rút ngắn thời gian kiểm tra, thanh tra tại doanh nghiệp.

Công tác quản lý thu nợ, cưỡng chế thuế:

Cơ quan thuế theo dõi sát tình hình nộp tờ khai và nộp thuế của từng đối tượng nộp thuế, từ đó đôn đốc thu nợ sát thực tế. Để nâng cao công tác thu nợ, một số biện pháp đã được Cục thuế áp dụng như sau:

- Chủ động tham mưu cho UBND thành phố ban hành các văn bản về việc tăng cường các biện pháp thu hòi nợ, chỉ đạo các sở, ban, ngành phối hợp với cơ quan thuế để tích cực thu nợ đọng.