0,56%; 0,25%; 0,37%; 0,52%. Nợ nhóm 2 năm 2019 tăng mạnh, ở mức 0,7% tổng dư nợ.

Về trích lập dự phòng rủi ro:

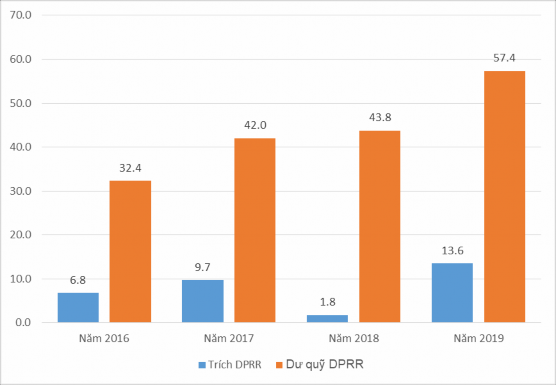

Hình 2.2: Trích lập và quỹ dự phòng rủi ro BIDV chi nhánh Cẩm Phả 2016- 2019

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh BIDV chi nhánh Cẩm Phả các năm từ 2016 - 2019)

Hàng năm BIDV chi nhánh Cẩm Phả đều trích lập dự phòng rủi ro đầy đủ theo quy định, số dư quỹ dự phòng rủi ro đến 31/12/2019 đạt 57,4 tỷ đồng.

Tóm lại, trong những năm vừa qua, tăng trưởng tín dụng của BIDV chi nhánh Cẩm Phả đã có những chuyển biến theo hướng tích cực như: Tăng tỷ trọng cho vay các khách hàng doanh nghiệp nhỏ và vừa, khách hàng cá nhân, giảm dần sự phụ thuộc vào các khác hàng doanh nghiệp lớn; Tăng tỷ trọng cho vay các ngành thương mại, tiêu dùng khách hàng bán lẻ, giảm tỷ trọng cho vay công nghiệp khai khoáng; Tăng tỷ trọng cho vay có tài sản đảm bảo, giảm tỷ trọng cho vay không có tài sản đảm bảo. Tuy nhiên dư nợ tập trung vào nhóm khách hàng doanh nghiệp lớn vẫn

chiếm tỷ trọng cao, đây lại là nhóm khách hàng có tỷ lệ tài sản bảo đảm thấp (không có tài sản bảo đảm hoặc có tài sản bảo đảm nhưng tài sản lại mang tính chuyên dụng, khả năng phát mại khó khăn như đường lò, hệ thống dây chuyền sản xuất vận tải than,… do đó tiềm ẩn rủi ro cao. Ngoài ra với dư nợ khách hàng cá nhân, doanh nghiệp nhỏ và vừa tăng nhanh về tỷ trọng trong khi đội ngũ cán bộ quản lý khách hàng nói chung, cán bộ của BIDV chi nhánh Cẩm Phả nói riêng còn thiếu, nếu không có biện pháp quản lý, kiểm tra khách hàng chặt chẽ, đặc biệt là khâu kiểm tra sau cho vay cũng dễ dẫn đến khách hàng sử dụng vốn vay không đúng mục đích, phát sinh nợ quá hạn, nợ xấu. Do đó, việc tăng cường quản lý rủi ro tín dụng tại BIDV chi nhánh Cẩm Phả là rất cần thiết để đảm bảo kiểm soát tốt hơn chất lượng tín dụng.

2.3. Thực trạng quản lý rủi ro tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Cẩm Phả

2.3.1. Mô hình quản lý rủi ro tín dụng

BIDV chi nhánh Cẩm Phả là một chi nhánh thuộc hệ thống BIDV do vậy việc cho vay cũng như quản lý rủi ro tín dụng phải tuân thủ nghiêm ngặt quy định của BIDV. Từ tháng 10/2008, BIDV triển khai dự án hiện đại hóa ngân hàng TA2 trên toàn hệ thống theo đó quy trình tín dụng được phân tách giữa chức năng Khởi tạo tín dụng, Quản lý rủi ro tín dụng và Tác nghiệp. Mô hình tổ chức hoạt động tín dụng hiện nay bao gồm các phòng Khách hàng (Khách hàng cá nhân, Khách hàng doanh nghiệp) (chức năng khởi tạo tín dụng), phòng Quản lý rủi ro (chức năng quản lý rủi ro) và phòng Quản trị tín dụng (chức năng tác nghiệp). Trong đó, phòng Quản lý rủi ro do Giám đốc chi nhánh trực tiếp phụ trách, quản lý, có các nhiệm vụ chủ yếu sau:

- Kiểm soát, quản lý hạn mức tín dụng của từng khách hàng và của toàn bộ Chi nhánh.

- Kiểm soát, giám sát các khoản vay vượt hạn mức.

- Phân tích hoạt động các ngành nghề kinh tế, cập nhật, cung cấp các thông tin liên quan đến hoạt động tín dụng.

- Quản lý các danh mục tín dụng, quản lý rủi ro tín dụng, là đầu mối trực tiếp quản lý, báo cáo, tham mưu, đề xuất giải pháp xử lý nợ xấu.

- Giám sát sự tuân thủ các quy định của NHNN, BIDV và các quy định, chính sách liên quan đến hoạt động tín dụng.

- Tổng hợp, phân tích nguyên nhân từ đó đánh giá và đề xuất các phương án xử lý nợ xấu, kế hoạch xử lý nợ xấu đối với mỗi khoản nợ xấu.

2.3.2. Chính sách quản lý rủi ro tín dụng

Để đảm bảo hoạt động tín dụng phát triển theo đúng định hướng, đạt được mục tiêu an toàn, hiệu quả, tăng trưởng bền vững và kiểm soát được rủi ro cũng như tiến dần đến thông lệ quốc tế, BIDV chi nhánh Cẩm Phả đã thực hiện chính sách quản lý rủi ro tín dụng với những nội dung cơ bản sau đây:

a) Cơ chế phân cấp uỷ quyền

BIDV chi nhánh Cẩm Phả thực hiện việc phân cấp ủy quyền trong hoạt động tín dụng đối với các cấp điều hành tại chi nhánh tuân thủ theo đúng các quy định của BIDV, phù hợp với quy mô, điều kiện của từng bộ phận, trình độ, năng lực và phẩm chất của người được phân cấp uỷ quyền, tạo tính chủ động của các cấp điều hành nhưng vẫn đảm bảo an toàn, hiệu quả, cụ thể:

* Về phân cấp ủy quyền phán quyết tín dụng:

Với Hội đồng tín dụng cơ sở, Giám đốc chi nhánh: Thực hiện tối đa theo phân cấp ủy quyền của BIDV trong từng thời kỳ.

Với các cấp điều hành từ Phó giám đốc chi nhánh trở xuống: Giám đốc chi nhánh có quyết định phân cấp thẩm quyền phán quyết tín dụng đối với các trường hợp không qua thẩm định rủi ro.

Bảng 2.7: Thẩm quyền phán quyết tín dụng BIDV chi nhánh Cẩm Phả tại thời điểm 30/4/2020

Thẩm quyền tối đa theo quy định của BIDV | Thẩm quyền được giao tại chi nhánh | |||

Về số tiền | Về thời gian | Về số tiền | Về thời gian | |

Phó giám đốc phụ trách quản lý khách hàng | - 18 tỷ đồng với khách hàng tổ chức - 10 tỷ đồng với khách hàng cá nhân | 12 tháng hoặc tối đa theo sản phẩm tín dụng cụ thể | - 14 tỷ đồng với khách hàng tổ chức - 10 tỷ đồng với khách hàng cá nhân | 12 tháng hoặc tối đa theo sản phẩm tín dụng cụ thể |

Trưởng phòng khách hàng cá nhân, Giám đốc phòng giao dịch | 2 tỷ đồng với khách hàng cá nhân | 12 tháng hoặc tối đa theo sản phẩm tín dụng cụ thể | 1 tỷ đồng với khách hàng cá nhân | 12 tháng. Với sản phẩm tín dụng cụ thể, tối đa 84 tháng |

Có thể bạn quan tâm!

-

Mô Hình Xếp Hạng Của Công Ty Moody Và Standard & Poor

Mô Hình Xếp Hạng Của Công Ty Moody Và Standard & Poor -

Kinh Nghiệm Quản Lý Rủi Ro Tín Dụng Tại Một Số Ngân Hàng Trên Thế Giới Và Việt Nam

Kinh Nghiệm Quản Lý Rủi Ro Tín Dụng Tại Một Số Ngân Hàng Trên Thế Giới Và Việt Nam -

Thực Trạng Hoạt Động Tín Dụng Và Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả

Thực Trạng Hoạt Động Tín Dụng Và Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả -

Thực Trạng Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng

Thực Trạng Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng -

Giải Pháp Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả

Giải Pháp Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả -

Định Hướng Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả

Định Hướng Tăng Cường Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Cẩm Phả

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: Phòng Quản lý rủi ro - BIDV chi nhánh Cẩm Phả)

Để tăng cường quản lý rủi ro tín dụng phù hợp với đặc thù chi nhánh, Giám đốc chi nhánh giao một số mức thẩm quyền thấp hơn mức tối đa được phép của BIDV (về số tiền, thời gian cho vay) đối với cấp điều hành dưới quyền.

* Về phân cấp ủy quyền phê duyệt giải ngân, phát hành bảo lãnh:

Phê duyệt giải ngân:

- Với khoản cấp tín dụng khách hàng tổ chức: Thẩm quyền là Phó giám đốc phụ trách tác nghiệp với mức tối đa theo quy định của BIDV. Trường hợp Phó giám đốc phụ trách tác nghiệp đi vắng, thẩm quyền là Giám đốc chi nhánh.

- Với các khoản cấp tín dụng khách hàng cá nhân (bán lẻ): Cấp phê duyệt tín dụng đồng thời là cấp có thẩm quyền giải ngân. Trường hợp cấp phê duyệt tín dụng là Hội đồng tín dụng cơ sở, cấp có thẩm quyền giải ngân lả Lãnh đạo chi nhánh (Giám đốc, Phó giám đốc phụ trách quản lý khách hàng).

Phê duyệt phát hành bảo lãnh (cả khách hàng tổ chức và khách hàng cá nhân): Thẩm quyền là Phó giám đốc phụ trách tác nghiệp với mức tối đa theo quy định của BIDV. Trường hợp Phó giám đốc phụ trách tác nghiệp đi vắng, thẩm quyền là Giám đốc chi nhánh.

b) Định hướng sản phẩm tín dụng

BIDV chi nhánh Cẩm Phả cấp tín dụng cho mọi ngành nghề, lĩnh vực sản xuất, kinh doanh, dịch vụ mà pháp luật không cấm. Để từng bước nâng cao hiệu quả kinh doanh, an toàn tín dụng, BIDV chi nhánh Cẩm Phả tập trung tăng trưởng tín dụng cho lĩnh vực sản xuất, thương mại, dịch vụ, cho vay khách hàng cá nhân (bán lẻ) theo đúng định hướng của địa phương về phát triển kinh tế xã hội và định hướng của BIDV về hoạt động tín dụng. Giảm dần tỷ trọng cho vay công nghiệp khai khoáng mặc dù đây là ngành công nghiệp chủ đạo tại địa bàn thành phố Cẩm Phả - nơi đóng trụ sở của chi nhánh, tiếp tục kiểm soát chặt chẽ cho vay bất động sản.

c) Chính sách khách hàng trong hoạt động tín dụng

Lựa chọn khách hàng đáp ứng đầy đủ tiêu chuẩn theo quy định của BIDV, trong đó tập trung khách hàng có tình hình tài chính lành mạnh, hoạt động kinh doanh có lãi, phương án sản xuất kinh doanh/phục vụ đời sống khả thi. Thực hiện chuyển dịch cơ cấu khách hàng theo hướng giảm tỷ trọng cho vay doanh nghiệp lớn (chủ yếu là các doanh nghiệp có vốn nhà nước chi phối thuộc Tập đoàn công nghiệp Than - Khoáng sản Việt Nam, Tổng công ty Đông Bắc, Công ty cổ phần xi măng Cẩm Phả thuộc Viettel), tăng cường cho vay đối với các doanh nghiệp nhỏ và vừa, khách hàng cá nhân, từ đó kết hợp chuyển dịch cơ cấu ngành, nghề với cơ cấu khách hàng. Không tập trung cho vay quá lớn vào một khách hàng. Giảm tỷ trọng cho vay trung, dài hạn.

d) Chính sách tài sản bảo đảm

Việc bảo đảm tiền vay được thực hiện phù hợp với các quy định của pháp luật, NHNN và của BIDV. Việc nhận tài sản bảo đảm được xem xét cụ thể đối với từng

khách hàng trên cơ sở khả năng trả nợ, xếp hạng tín dụng khách hàng, tính khả thi của phương án sản xuất kinh doanh, khả năng phát mại tài sản, …

Đối với nhóm khách hàng doanh nghiệp nhỏ và vừa, do hoạt động kinh doanh mang tính chất gia đình, gắn liền với số ít cá nhân góp vốn, các hồ sơ tài chính chưa được minh bạch, kiểm toán số liệu đáng tin cậy như khối khách hàng doanh nghiệp lớn nên tại BIDV chi nhánh Cẩm Phả đã hạn chế áp dụng chính sách vay không có tài sản bảo đảm với nhóm khách hàng này.

e) Quy trình tín dụng

BIDV chi nhánh Cẩm Phả thực hiện các quy trình tín dụng, thẩm định theo quy định của BIDV, phân tách trách nhiệm của các bộ phận, cá nhân liên quan tại các khối Quản lý khách hàng, Quản lý rủi ro và Tác nghiệp.

2.3.3. Thực hiện xếp hạng tín dụng khách hàng

Hiện nay BIDV chi nhánh Cẩm Phả đang thực hiện chấm điểm xếp hạng đối với khách hàng (cả khách hàng tổ chức và khách hàng cá nhân) theo Hệ thống xếp hạng tín dụng nội bộ theo Quyết định 3297/QĐ-HĐQT ngày 15/12/2016 để đánh giá, phân loại khách hàng vay vốn, làm cơ sở áp dụng các điều kiện, chính sách về tài sản bảo đảm, tỷ lệ vốn tự có tham gia vào phương án kinh doanh, áp dụng chính sách lãi suất cho vay,..Trong đó

- Kết quả xếp hạng của khách hàng tổ chức dùng để thực hiện phân loại nợ, trích lập dự phòng rủi ro và áp dụng chính sách khách hàng.

- Kết quả xếp hạng của khách hàng cá nhân áp dụng hỗ trợ quyết định cấp tín dụng, không sử dụng để phân loại nợ và trích lập dự phòng rủi ro.

Thời điểm, tần suất xếp hạng Đối với khách hàng tổ chức:

- Khách hàng mới quan hệ tín dụng tại BIDV: Thực hiện chấm điểm ngay tại thời điểm khách hàng đề xuất cấp tín dụng vào kỳ dữ liệu gần nhất.

- Khách hàng đã có quan hệ tín dụng tại BIDV:

+ Thông tin định kỳ: Được nhập một năm 2 lần vào ngày 31/5 và 31/10 hàng năm, chậm nhất trong 05 ngày làm việc đầu tiên của tháng tiếp theo. Trường hợp khách hàng cung cấp bổ sung báo cáo tài chính năm được kiểm toán hoặc cập nhật bổ sung báo cáo tài chính năm gần nhất, chi nhánh cập nhật lại thông tin về báo cáo tài chính và thực hiện chấm điểm cho khách hàng.

+ Thông tin thường xuyên: Chậm nhất trong 05 ngày làm việc đầu tiên của tháng tiếp theo, thông tin thường xuyên được cập nhật cho tất cả các khách hàng có phát sinh hoặc thay đổi trong tháng trước.

Đối với khách hàng cá nhân: Thực hiện chấm điểm tại thời điểm đề nghị vay vốn của bất kỳ một khoản tín dụng nào.

Với khách hàng tổ chức, Kết quả xếp hạng được dùng để áp dụng chính sách khách hàng, do vậy căn cứ vào mức xếp hạng khách hàng theo hệ thống xếp hạng tín dụng nội bộ và kết quả phân loại nợ của khách hàng tại thời điểm phê duyệt cấp tín dụng, BIDV xác định nhóm đối tượng áp dụng chính sách cấp tín dụng thành 10 nhóm đối tượng khách hàng theo mức độ rủi ro tăng dần. Mỗi nhóm đối tượng sẽ được áp dụng một chính sách khác nhau trong quá trình quan hệ tín dụng tại BIDV về, trong đó trọng tâm là chính sách về tỷ lệ vốn chủ sở hữu tham gia tối thiểu vào dự án/phương án sản xuất kinh doanh và tỷ lệ tài sản bảo đảm tối thiểu khi cấp tín dụng, cụ thể như sau như sau:

Bảng 2.8: Bảng phân loại đối tượng khách hàng doanh nghiệp theo kết quả xếp hạng tín dụng nội bộ tại thời điểm 31/12/2019

Mức xếp hạng, nhóm nợ | Số lượng khách hàng | Dư nợ (tỷ đồng) | |

1 | Khách hàng xếp hạng: AAA, AA+ và được phân loại nợ nhóm 1 | 25 | 939 |

2 | Khách hàng xếp hạng: AA, AA- và được phân loại nợ nhóm 1 | 42 | 1714 |

Khách hàng xếp hạng: A+, A và được phân loại nợ nhóm 1 | 52 | 710 | |

4 | Khách hàng xếp hạng: A-, BBB và được phân loại nợ nhóm 1 | 27 | 130 |

5 | Khách hàng xếp hạng: BB+ và được phân loại nợ nhóm 1 | 8 | 55 |

6 | Khách hàng xếp hạng: BB và được phân loại nợ nhóm 1 | 13 | 97 |

7 | - Khách hàng xếp hạng: BB-; hoặc - Khách hàng xếp hạng từ BB đến AAA nhưng được phân loại nợ nhóm 2 | 3 | 32 |

8 | Khách hàng xếp hạng: B | ||

9 | - Khách hàng xếp hạng: D1; hoặc - Khách hàng xếp hạng từ B đến AAA nhưng được phân loại nợ nhóm 3 hoặc bị âm vốn chủ sở hữu | ||

10 | - Khách hàng xếp hạng: D2, D3; hoặc - Khách hàng xếp hạng từ D1 đến AAA nhưng được phân loại nợ nhóm 4, 5 | 2 | 14 |

Cộng | 172 | 3.691 |

(Nguồn: Phòng Quản lý rủi ro - BIDV chi nhánh Cẩm Phả)

2.3.4. Kiểm tra, giám sát khoản vay và danh mục cho vay

Cán bộ quản lý khách hàng thực hiện hầu hết các nội dung kiểm tra, giám sát Kiểm tra trước, trong khi cho vay: Thực hiện đồng thời khi cán bộ, bộ phận

quản lý khách hàng thực hiện thẩm định, cấp tín dụng, giải ngân, phát hành bảo lãnh với khách hàng theo quy định của BIDV

Kiểm ta sau cho vay: Được BIDV chi nhánh Cẩm Phả đặc biệt chú trọng để đánh giá việc sử dụng vốn vay của khách hàng đúng mục đích hay không căn cứ