và rủi ro trong đầu tư trái phiếu.

Để có được nguồn nhân lực tốt, đòi hỏi các NHTM phải luôn có kế hoạch tuyển dụng nhân sự mới và đào tạo kiến thức chuyên môn cho các nhân sự đang có phù hợp với chiến lược kinh doanh trong từng thời kỳ. Ngoài ra, để có thể giữ chân nhân sự tốt và lôi kéo các nhân sự giỏi và có kinh nghiệm từ các đối thủ cạnh tranh, NHTM cần có các chính sách lương thưởng cạnh tranh, các cơ hội thăng tiến nghề nghiệp và môi trường làm việc thuận lợi.

* Công nghệ và các cơ sở hạ tầng

Năng lực công nghệ trong hoạt động đầu tư trái phiếu phản ánh năng lực cạnh tranh của NHTM trên thị trường. Trên thực tế, năng lực công nghệ giúp NHTM quyết định chiến lược kinh doanh và xác định lợi thế kinh doanh của mình. Năng lực công nghệ thông tin của NHTM thể hiện thông qua khả năng thiết lập và quản lý các hệ thống nền tảng, đảm bảo quá trình vận hành an toàn thông suốt, đáp ứng được yêu cầu xử lý các khoản đầu tư, ví dụ như các hệ thống quản lý dữ liệu sản phẩm đầu tư, hệ thống quản lý dữ liệu khách hàng, hệ thống xử lý hồ sơ khách hàng, hệ thống xếp hạng tín dụng, hệ thống phát hiện và phòng ngừa tội phạm tài chính…

2.4.3.2. Yếu tố khách quan

* Môi trường kinh tế

Hoạt động đầu tư trái phiếu luôn diễn ra trong một bối cảnh kinh tế cụ thể như tốc độ tăng trưởng hay suy thoái của nền kinh tế, mức độ ổn định của đồng tiền, của tỉ giá hối đoái, lãi suất, tỉ lệ tiết kiệm và đầu tư, chỉ số giá chứng khoán… Mỗi sự thay đổi của các yếu tố trên, đều tác động tích cực hay tiêu cực đến hoạt động đầu tư.

Nền kinh tế tăng trưởng ổn định với tốc độ cao, nhu cầu đầu tư được mở rộng… là những điều kiện tốt cho các ngân hang phát triển hoạt động đầu tư. Ngược lại sự suy thoái của nền kinh tế, lạm phát gia tăng với tốc độ phi mã… sẽ làm cho hoạt động đầu tư cũng như các hoạt động kinh doanh khác bị đình trệ.

* Môi trường chính trị, pháp luật

TTCK nói chung, thị trường trái phiếu nói riêng rất nhạy cảm với các yếu tố chính trị, pháp luật, và do đó chúng có tác động trực tiếp đến các diễn biến trên TTCK và hoạt động mua bán trái phiếu. Ngược lại, sự hoạt động của TTCK cũng có những ảnh hưởng lớn đến mọi mặt của nền kinh tế xã hội.

So với các hoạt động kinh doanh khác, đầu tư, kinh doanh trái phiếu chịu sự điều chỉnh của các quy định pháp luật khá chặt chẽ và buộc các chủ thể kinh doanh phải tuân thủ. Các quy định này được ban hành nhằm mục đích: (i) Bảo vệ quyền lợi chính đáng của các nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân; (ii) Đảm bảo thị trường hoạt động trôi chảy và hiệu quả; (iii) Ngăn chặn các hoạt động tiêu cực trên thị trường; và (iv) Giảm thiểu sự tác động tiêu cực của thị trường đến các hoạt động của nền kinh tế.

Các quy định pháp luật điều chỉnh trực tiếp hoạt động đầu tư, kinh doanh trên thị trường trái phiếu, nên có ảnh hưởng đến hoạt động đầu tư trái phiếu của ngân hàng. Một môi trường pháp luật hoàn chỉnh, sẽ xác định một cách r ràng trách nhiệm, nghĩa vụ, quyền lợi của các chủ thể tham gia thị trường, tạo điều kiện cho thị trường hoạt động hiệu quả, ổn định và phát triển bền vững. Ngược lại, hệ thống pháp luật không đầy đủ, đồng bộ; không phù hợp với môi trường kinh tế; thiếu thống nhất, nhiều kẽ hở sẽ tạo điều kiện cho các hoạt động kinh doanh không hợp pháp phát sinh, ảnh hưởng không tốt đến các tổ chức kinh doanh làm ăn chính đáng.

Ngoài ra, là loại hình doanh nghiệp kinh doanh tiền tệ, hoạt động đầu tư mua bán trái phiếu của các ngân hàng còn phải tuân thủ quy định của các cơ quan quản lý chuyên ngành: NHTW/NHNN. Để đảm bảo an toàn trong hệ thống, tùy theo thực tiễn phát triển kinh tế và chính sách tiền tệ trong từng thời kì, NHTW/NHNN sẽ ban hành các chính sách về giới hạn đầu tư, tỉ lệ an toàn vốn… Việc đầu tư trái phiếu của NHTM cần tuân thủ quy định hiện hành để đảm bảo an toàn cho chính mình, cho ngành và sự phát triển bền vững của cả nền kinh tế xã hội.

* Thông tin khách hàng: tổ chức, cá nhân bán trái phiếu

Có được thông tin đầy đủ, chính xác về các tổ chức phát hành trái phiếu,

pháp nhân và cá nhân có nhu cầu bán trái phiếu giúp ngân hàng xác định được đối tượng đầu tư và ra các quyết định đầu tư trái phiếu nhanh và an toàn. Ngược lại, sự thiếu hụt thông tin khách hang có thể dẫn tới các quyết định đầu tư sai lầm, gia tang rủi ro tiềm ẩn cho ngân hang khi đầu tư trái phiếu.

* Sự phát triển của thị trường trái phiếu

TTTP phát triển là điều kiện quan trọng đảm bảo cho sự phát triển của các hoạt động đầu tư, và ngược lại sự phát triển và hoàn thiện của các nghiệp vụ đầu tư là yếu tố tác động tích cực đến sự phát triển chung của thị trường. Trình độ phát triển của TTTP (cao hay thấp) được thể hiện chủ yếu ở một số khía cạnh sau:

- Cung - cầu trái phiếu trên thị trường: TTTP phát triển khi các nguồn hàng hóa phong phú, đa dạng và có đông đảo các chủ thể tham gia mua bán.

- Cơ sở hạ tầng của thị trường: bao gồm hệ thống thông tin thị trường, hệ thống giao dịch, hệ thống lưu kí, thanh toán bù trừ… Thị trường phát triển khi cơ sở hạ tầng tiên tiến và đồng bộ. Các giao dịch trái phiếu sẽ được thực hiện một cách thuận lợi và giảm thiểu được rủi ro hệ thống.

- Quản lý nhà nước về TTTP: TTTP vốn chứa đựng trong bản thân nó những nguy cơ tiềm ẩn như hiện tượng thao túng thị trường, lừa đảo của những kẻ đầu cơ bất hợp pháp, mua bán nội gián. Đây là một trong những nguyên nhân làm cho TTTP có nguy cơ bị sụp đổ. Vì vậy, quản lý giám sát chặt chẽ mọi hoạt động của TTTP (bao gồm các hoạt động quản lý và giám sát tình hình phát hành, giao dịch, thanh toán… trái phiếu) là điều kiện tiên quyết để có một TTTP hoạt động công bằng, công khai, minh bạch, hiệu quả. Một TTTP được quản lý chặt chẽ góp phần làm tăng tính hấp dẫn đối với các nhà đầu.

KẾT LUẬN CHƯƠNG 2

Chương 2 được thực hiện với mục tiêu làm rõ và bổ sung thêm các vấn đề lý luận về hoạt động đầu tư trái phiếu của ngân hàng thương mại. Nghiên cứu được thực hiện trong bối cảnh những nghiên cứu độc lập, chuyên sâu về hoạt động đầu tư trái phiếu của các NHTM còn hạn chế, phần lớn nằm trong nội hàm nghiên cứu về hoạt động đầu tư nói chung của NHTM.

Nội dung chương 2 đã làm r các lý luận cơ bản về hoạt động đầu tư trái phiếu của NHTM, gồm:

Một là, làm rõ một số lý luận về hoạt động đầu tư trái phiếu của ngân hàng thương mại: khái niệm và các hình thức đầu tư, tổ chức quản lý hoạt động đầu tư.

Hai là, hoàn thiện, bổ sung hệ thống tiêu chí đánh giá và các yếu tố ảnh hưởng đến hoạt động đầu tư trái phiếu của các NHTM.

Ba là, xác lập mô hình nghiên cứu tác động của đầu tư trái phiếu đến kết quả kinh doanh của ngân hàng thương mại.

Theo đó, đầu tư trái phiếu là một nhu cầu tự nhiên, tất yếu của các NHTM. Việc nắm giữ trái phiếu có vai trò quan trọng không thể phủ nhận, giúp các ngân hàng gia tăng thu nhập, tăng cường thanh khoản và tính đa dạng trong danh mục tài sản của mình, qua đó hạn chế rủi ro trong hoạt động của các NHTM. Việc phát triển hoạt động đầu tư trái phiếu trong các NHTM đòi hỏi sự đầu tư, cải thiện các yếu tố nội tại của các NHTM bao gồm: chiến lược, tiềm lực tài chính, năng lực quản trị điều hành, hệ thống quản trị rủi ro, chất lượng nhân sự, hạ tầng công nghệ, đồng thời không nằm ngoài sự phát triển chung của thị trường trái phiếu, đặc biệt là các yếu tố về thể chế, môi trường, thông tin đầu tư…

CHƯƠNG 3:

THỰC TRẠNG HOẠT ĐỘNG ĐẦU TƯ TRÁI PHIẾU CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

3.1. VÀI NÉT KHÁI QUÁT VỀ THỊ TRƯỜNG TRÁI PHIẾU VÀ HỆ THỐNG CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

3.1.1. Vài nét khái quát về thị trường trái phiếu Việt Nam

Thị trường trái phiếu (TTTP) Việt Nam hình thành từ giữa thập niên 90 của thế kỷ trước với việc Chính phủ quyết định thành lập hệ thống Kho bạc Nhà nước (KBNN), chuyển giao nhiệm vụ quản lý quỹ thuộc ngân sách nhà nước từ Ngân hàng Nhà nước Việt Nam sang Bộ Tài chính. Ngay từ khi thành lập cho đến nay, hệ thống KBNN đã tổ chức hoạt động huy động vốn cho ngân sách nhà nước và cho đầu tư phát triển bằng trái phiếu Chính phủ (TPCP).

Sau 20 năm hoạt động, TTTP Việt Nam đã có sự phát triển khá mạnh mẽ, nhanh chóng nhưng còn chưa cân bằng và thiếu bền vững khi sự tăng trưởng chủ yếu diễn ra trên thị trường TPCP, trong khi thị trường trái phiếu doanh nghiệp (TPDN) còn nhỏ hẹp, mức độ hoạt động rất hạn chế, giá trị phát hành nhỏ chỉ tập trung ở một vài doanh nghiệp. Quy mô trái phiếu chính phủ (TPCP) chiếm từ 85%- 87% thị trường trái phiếu, trái phiếu doanh nghiệp (TPDN) chỉ chiếm từ 13%-15% thị phần. Các doanh nghiệp chủ yếu huy động vốn qua kênh tín dụng ngân hàng, khối lượng vốn huy động qua kênh trái phiếu còn rất hạn chế. Thực tế này sẽ dẫn đến sức ép về rủi ro thanh khoản cho hệ thống ngân hàng.

3.1.1.1. Quy mô thị trường trái phiếu

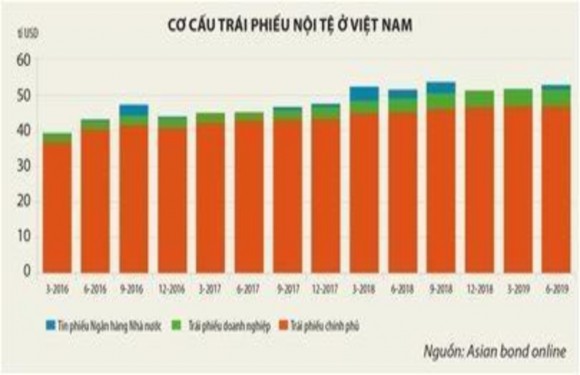

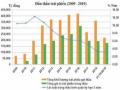

So với giai đoạn đầu mới thành lập, thị trường TPCP đến nay đã lớn mạnh hơn nhiều cả về quy mô và chiều sâu, phát huy vai trò là kênh huy động vốn cho hoạt động đầu tư từ Chính phủ. Những năm gần đây, quy mô thị trường trái phiếu khá ổn định (xem Biểu đồ 3.1). Tín phiếu Ngân hàng Nhà nước (NHNN) không phát hành thường xuyên ở tất cả các năm, trái phiếu chính phủ chiếm tỉ lệ khoảng trên dưới 90%, còn lại là phiếu doanh nghiệp.

Hình 3.1: Quy mô thị trường trái phiếu Việt Nam

Trong giai đoạn 2015-2019, dư nợ TPCP đạt mức 16.2%-26.9% GDP. Sự tăng trưởng diễn ra mạnh mẽ nhất tại thời điểm năm 2016 khi Bộ Tài chính phối hợp với BHXH đã thực hiện chuyển đổi toàn bộ các khoản vay của NSNN tại BHXH thành TPCP. Động thái này đã khiến quy mô thị trường TTCP tăng mạnh thêm 387.500 tỷ đồng, nâng tỷ trọng dư nợ TPCP/GDP từ mức 23,5% lên mức 32%, trong đó, dư nợ TPKB/GDP tăng từ mức 19,3% lên mức 27,3%, đồng thời làm giảm tỷ trọng nắm giữ TPCP của hệ thống TCTD từ mức 80,9% xuống còn 55,4% so với toàn thị trường. Trong khi đó, dư nợ TPDN/GDP duy trì mức độ tăng trưởng tương đối nhịp nhàng 25- 30%/năm, từ mức 3.4% năm 2015 lên mức 11.3% năm 2019. Tuy nhiên, so với thị trường tín dụng ngân hàng, quy mô thị trường trái phiếu vẫn khá nhỏ bé. Tại thời điểm cuối năm 2019, quy mô tín dụng ngân hàng khoảng 8,2 triệu tỷ đồng, tương đương 138,4% GDP còn thị trường trái phiếu doanh nghiệp chỉ bằng khoảng 8% so với thị trường tín dụng ngân hàng (xem hình 3.2).

Hình 3.2: Quy mô các thị trường vốn tại Việt Nam so với GDP giai đoạn 2015-2019

160%

140%

120%

100%

80%

60%

Quy mô TPDN/GDP

Quy mô TPCP/GDP

Quy mô tín dụng/GDP

40%

20%

0%

2015 2016 2017 2018 2019

Nguồn: NCS tổng hợp

Số liệu thống kê của Ngân hàng Phát triển Châu Á (ADB) tại biểu đồ 3.3 cho thấy, quy mô thị trường trái phiếu Việt Nam, gồm cả TPCP và TPDN, tại thời điểm cuối quý 3/2019 đạt khoảng 95,37 tỷ USD, tương đương 37,6% GDP, ngang bằng với Philippines nhưng còn cách khá xa tỷ lệ xấp xỉ 60% GDP của Trung Quốc và Thái Lan. Tỷ lệ này còn thấp hơn nữa nếu so với các nền kinh tế phát triển tại khu vực Châu Á như Nhật Bản là 214% GDP, Hàn Quốc là 120% GDP...

Hình 3.3: Quy mô thị trường trái phiếu các nước khu vực Châu Á cuối quý 3/2019

3.1.1.2. Hoạt động phát hành và giao dịch trái phiếu

* Trái phiếu chính phủ

Năm 2018, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã tổ chức 189 đợt đấu thầu TPCP với tổng giá trị gọi thầu 292.150 tỷ đồng, giá trị trúng thầu 165.797 tỷ đồng, bằng 57% giá trị gọi thầu và đạt 95% giá trị phát hành dự kiến năm 2018. Giá trị niêm yết trái phiếu (bao gồm TPCP, TPCP bảo lãnh, TP chính quyền địa phương) năm 2018 đạt khoảng 1.122.000 tỷ đồng, tăng 10,5% so với năm 2017, đạt 22,4% GDP năm 2017 và tương đương 20,3% GDP của năm 2018. Năm 2019, Kho bạc Nhà nước (KBNN) huy động được 229.418,5 tỷ đồng thông qua hình thức đấu thầu TPCP tại HNX, đạt trên 90% kế hoạch phát hành; đến thời điểm cuối năm, toàn thị trường có 509 mã trái phiếu niêm yết với giá trị 1.162.000 tỷ đồng (tăng 3,7% so với cuối năm 2018), trong đó TPCP đạt trên 230.000 tỷ đồng.

Nhà đầu tư mua TPCP gồm các TCTD, tổ chức tài chính phi ngân hàng. Trong các TCTD, ngân hàng thương mại (NHTM) đầu tư TPCP với tỉ lệ khoảng 90%.

Bảng 3.1: Tỉ trọng nhà đầu tư nắm giữ TPCP giai đoạn 2015-2019

Đơn vị tính: %

Nhà đầu tư | 2015 | 2016 | 2017 | 2018 | 2019 | |

1 | Các tổ chức tín dụng | 65,4 | 55,2 | 51,2 | 47,8 | 46,3 |

2 | Các tổ chức tài chính phi ngân hàng | 31,1 | 44,8 | 48,8 | 52,2 | 53,7 |

Có thể bạn quan tâm!

-

Khái Niệm Và Các Hình Thức Đầu Tư Trái Phiếu Của Ngân Hàng Thương Mại

Khái Niệm Và Các Hình Thức Đầu Tư Trái Phiếu Của Ngân Hàng Thương Mại -

Tính Hai Mặt Trong Hoạt Động Đầu Tư Trái Phiếu Của Ngân Hàng Thương Mại

Tính Hai Mặt Trong Hoạt Động Đầu Tư Trái Phiếu Của Ngân Hàng Thương Mại -

Mô Hình Nghiên Cứu Tác Động Của Hoạt Động Đầu Tư Trái Phiếu Đến Kết Quả Kinh Doanh Của Ngân Hàng Thương Mại

Mô Hình Nghiên Cứu Tác Động Của Hoạt Động Đầu Tư Trái Phiếu Đến Kết Quả Kinh Doanh Của Ngân Hàng Thương Mại -

Cơ Cấu Phát Hành Trái Phiếu Doanh Nghiệp Theo Ngành Kinh Tế

Cơ Cấu Phát Hành Trái Phiếu Doanh Nghiệp Theo Ngành Kinh Tế -

Vốn Tự Có Của Các Nhtm Ở Việt Nam Giai Đoạn 2015-2019

Vốn Tự Có Của Các Nhtm Ở Việt Nam Giai Đoạn 2015-2019 -

Thực Trạng Kết Quả Hoạt Động Đầu Tư Trái Phiếu Của Các Ngân Hàng Thương Mại Việt Nam

Thực Trạng Kết Quả Hoạt Động Đầu Tư Trái Phiếu Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 247 trang tài liệu này.

Nguồn: Vụ Tài chính - Ngân hàng, Bộ Tài chính

Thanh khoản thị trường thứ cấp luôn duy trì ở mức cao, giao dịch repos (mua bán lại) có xu hướng tăng vượt giao dịch Ouright. Tổng giá trị giao dịch TPCP cả năm 2018 đạt hơn 711.000 tỷ đồng trong đó giao dịch repos là hơn 387.300 tỷ đồng, chiếm 54,5% tổng giá trị giao dịch. Năm 2019 giao dịch repos chiếm khoảng 55% tổng giá trị giao dịch.

Bảng 3.2: Các loại hình giao dịch TPCP trên thị trường thứ cấp

Đơn vị tính: %

Loại hình giao dịch | 2017 | 2018 | 2019 | |

1 | Giao dịch Outright | 50,8 | 45,5 | 45 |

2 | Giao dịch Repos | 49,2 | 54,5 | 55 |

Nguồn: Sở Giao dịch Chứng khoán Hà Nội