42,8 | 53,4 | |

Tháng 6/2007 | 41,9 | 53,7 |

Tháng 9/2007 | 44,4 | 52,5 |

Tháng 12/2007 | 44,8 | 51,7 |

Tháng 3/2008 | 46,1 | 51,6 |

Tháng 6/2008 | 45,6 | 51 |

Tháng 9/2008 | 45,6 | 48,6 |

Tháng 12/2008 | 44,4 |

Có thể bạn quan tâm!

-

Giao Dịch Trái Phiếu Trên Thị Trường Phi Tập Trung

Giao Dịch Trái Phiếu Trên Thị Trường Phi Tập Trung -

Sự Cần Thiết Của Việc Xây Dựng Hệ Thống Định Mức Tín Nhiệm

Sự Cần Thiết Của Việc Xây Dựng Hệ Thống Định Mức Tín Nhiệm -

Tình Hình Hoạt Động Của Thị Trường Trái Phiếu Việt Nam

Tình Hình Hoạt Động Của Thị Trường Trái Phiếu Việt Nam -

So Sánh Giá Trị Trái Phiếu Niêm Yết Và Giao Dịch Tại Ttgdck Hà Nội

So Sánh Giá Trị Trái Phiếu Niêm Yết Và Giao Dịch Tại Ttgdck Hà Nội -

Quy Mô Của Thị Trường Còn Nhỏ, Tính Thanh Khoản Thấp

Quy Mô Của Thị Trường Còn Nhỏ, Tính Thanh Khoản Thấp -

Nhận Thức Của Các Doanh Nghiệp, Nhà Đầu Tư Về Trái Phiếu Còn Hạn Chế

Nhận Thức Của Các Doanh Nghiệp, Nhà Đầu Tư Về Trái Phiếu Còn Hạn Chế

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: Asianbondsonline.adb.org/asiabondindicators)

2.2.1.2. Trái phiếu doanh nghiệp

Cùng với sự ra đời của thị trường chứng khoán Việt Nam, thị trường trái phiếu doanh nghiệp được hình thành. Thị trường TPDN là kênh huy động vốn tích cực cho các doanh nghiệp, đóng vai trò quan trọng trong sự phát triển của thị trường vốn. Tuy nhiên, thị trường TPDN của Việt Nam hiện nay còn khiêm tốn, quy mô còn nhỏ và mang tính riêng lẻ. Đứng về phía doanh nghiệp, huy động vốn từ trái phiếu vẫn được coi là nguồn vốn cấp 2. Nhằm đáp ứng nhu cầu vốn cho sản xuất kinh doanh, các doanh nghiệp đã có sự điều chỉnh trong phương thức huy động vốn. Một số doanh nghiệp đã áp dụng phương thức huy động vốn trung và dài hạn thông qua phát hành cổ phiếu và trái phiếu thay cho vay vốn ngân hàng, nhưng số lượng doanh nghiệp phát hành trái phiếu còn ít, kết quả huy động thấp và việc phát hành trái phiếu chưa trở thành kênh huy động vốn hiệu quả cho các doanh nghiệp. Sau khi Chính phủ ban hành Nghị định 120/CP ngày 17/9/1994 về phát hành cổ phiếu, trái phiếu của doanh nghiệp nhà nước, TTTP mới bắt đầu hình thành. Tuy nhiên, mãi đến năm 1996, công ty Cổ phần cơ điện lạnh (REE) mới khởi đầu bằng cách huy động 5 triệu USD. Năm 1998, Công ty Cổ phần Công nghệ thông tin EIS huy động được 10 tỷ. Năm 2003, Tổng công ty Dầu khí

huy động được 300 tỷ, Tổng công ty Xi măng được 200 tỷ, EVN được 300 tỷ (Nguồn: taichinhvietnam.com/taichinhvietnam/modules.php?name=News& file=save&sid=10318). Việc huy động vốn trên TTTP trong giai đoạn này hầu như chưa phát triển. Các tổ chức phát hành chủ yếu là các tổ chức tín dụng và rất ít doanh nghiệp, chủ yếu là doanh nghiệp nhà nước. Năm 2006 đánh dấu một bước ngoặc mới cho thị trường trái phiếu doanh nghiệp Việt Nam khi Nghị định 52/2006/NĐ-CP về phát hành trái phiếu doanh nghiệp chính thức được ban hành. Theo đó, chủ thể phát hành trái phiếu không chỉ là doanh nghiệp nhà nước như trước đây mà còn có các công ty TNHH, công ty cổ phần và doanh nghiệp có vốn đầu tư nước ngoài với một nguyên tắc chung là các doanh nghiệp phải tự vay, tự trả, tự chịu trách nhiệm và công khai minh bạch thông tin. Hiện nay, Nhà nước khá ưu ái và khuyến khích trong việc phát hành TPDN. Tuy nhiên từ năm 2006 đến nay số lượng doanh nghiệp phát hành trái phiếu tuy có tăng hơn so với các năm trước nhưng vẫn còn rất ít doanh nghiệp phát hành trái phiếu.

Bảng 6: Khối lượng trái phiếu doanh nghiệp của Việt Nam phát hành từ 2005 đến 2008

Khối lượng phát hành (tỷ USD) | Tỷ lệ phần trăm (%) | |

2005 | 0,11 | 2,48 |

2006 | 0,43 | 8,72 |

2007 | 1,51 | 15,46 |

2008 | 1,56 | 11,17 |

(Nguồn: ADB - Asian bond monitor 2006, 2007, 2008, Quý 1- 2009)

Nếu đem so sánh với các nước khác trong khu vực Đông Á thì khối lượng TPDN của Việt Nam phát hành là một con số rất khiêm tốn.

Bảng 7: Tình hình phát hành TPDN của các nước Đông Á từ 2006 đến tháng 6/2008

Năm 2006 | Năm 2007 | Tính đến 30/6/2008 | Tốc độ tăng trưởng (%) | ||||||

Khối lượng (tỷ USD) | Tỷ lệ so với TTTP (%) | Khối lượng (tỷ USD) | Tỷ lệ so với TTTP (%) | Khối lượng (tỷ USD) | Tỷ lệ so với TTTP (%) | 2006 | 2007 | Quý II 2008 | |

Trung Quốc | 79,23 | 82,38 | 80,46 | 82,12 | 74,14 | 80,02 | 14,77 | 1,82 | (9,82) |

Indonesia | 6,84 | 8,91 | 8,42 | 9,88 | 8,95 | 10,79 | 6,48 | 28,55 | 7,75 |

Hàn Quốc | 489,8 | 51,08 | 591,7 | 55,73 | 558,79 | 56,68 | 12,63 | 21,58 | 15,15 |

Malaysia | 60,86 | 49,48 | 75,69 | 46,07 | 83,26 | 44,41 | 4,34 | 16,56 | 25,10 |

Philippine | 3,69 | 7,82 | 5,8 | 8,93 | 5,81 | 10,25 | 76,92 | 18,02 | 29,27 |

Singapore | 43,47 | 43,74 | 53,60 | 44,01 | 59,23 | 42,74 | 10,80 | 15,59 | 14,67 |

Thái Lan | 36,29 | 33,12 | 46,69 | 29,0 | 43,19 | 28,75 | 10,80 | 5,71 | 5,21 |

Việt Nam | 0,43 | 8,72 | 1,51 | 15,46 | 1,56 | 13,15 | 306,16 | 251,4 | 144,6 |

Tổng các nước Đông Á | 826,2 | 30,60 | 1,020 | 29,59 | 1,020 | 27,50 | 18,11 | 20,82 | 17,17 |

( Nguồn: ADB - Asian bond monitor tháng 11 năm 2008)

Qua bảng số liệu trên ta thấy khối lượng TPDN được phát hành ở nước ta tăng nhanh rất nhanh từ năm 2006, tốc độ tăng luôn đạt hơn 100% - là nước có tốc độ tăng cao nhất trong khu vực Đông Á. Tuy nhiên, khối lượng TPDN phát hành lại thuộc vào nước thấp nhất trong khu vực. Giá trị phát hành rất thấp chỉ khoảng 1,5 tỷ USD trong các năm 2007, 2008. Trong khi đó giá trị phát hành của nước thấp thứ hai trong bảng trên là Philippines cũng đạt gần 6 tỷ USD, gấp gần 4 lần so với Việt Nam. Trung Quốc giá trị TPDN rất cao khoảng 80 tỷ USD, gấp hơn 50 lần so với Việt Nam.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Bảng 8: Tình hình phát hành TPDN tại Việt Nam từ năm 2006- 30/06/2008

Tổ chức phát hành | Giá trị phát hành (tỷ đồng) | Thời hạn (năm) | Lãi suất (%/năm) | Năm phát hành | |

I | Trái phiếu doanh nghiệp đang niêm yết tại TTGDCK | ||||

1 | NH Đầu tư và Phát triển TPHCM | 2.205 | 10-15 | 9,8-10,2 | 2006 |

2 | NH Ngoại Thương VN | 1.375 | 7 | 6 | 2005 |

3 | Tập đoàn Điện Lực VN | 6.000 | 5 | 9,6 | 2006 |

4 | TCT Tài Chính Dầu khí VN | 365 | 5 | 9,5 | 2006 |

II | Trái phiếu doanh nghiệp khác | ||||

1 | TCT Sông Đà | 260 | 10 | 5 | 2006 |

2 | NHTM Á châu | - | |||

- TP chuyển đổi | 550 | 5 | 8 | 2006 | |

- TP thông thường | 2.200 | 5 | 8,6 | 2007 | |

3 | Công ty Chứng khoán SG (SSI) | 500 | 16-24 tháng | 9,8-10,2 | 2006 |

4 | NHNN và PT VN | 3.000 | 10-15 | 9,8-10,2 | 2006 |

5 | NH PT Nhà ĐBS Cửu Long | 150 | 2 | 9,2 | 2006 |

TCT Lắp Máy VN Lilama | 500 | 5 | 9,6 | 2007 | |

1.000 | 10 | 9,2 | 2007 | ||

500 | 5 | 8,8 | 2007 | ||

7 | TCT Thép VN | 400 | 5 | 9,5 | 2007 |

500 | 5 | 10 | 2007 | ||

8 | NHTM Sài Gòn | 1.400 | 13 tháng | 8,5 | 2007 |

9 | NHTMCP Quân Đội | 1.000 | 2 | 8 | 2007 |

1.500 | 3 | 8,3 | 2007 | ||

10 | TCTCP Xây Dựng VN Vinaconex | 1.000 | 2 | 3 | 2007 |

11 | TCT Tàu Thủy VN Vinashin | 3.000 | 10 | 9 | 2007 |

12 | Công ty CN Tàu Thủy Nam Triệu | 300 | 2 | 9,6 | 2007 |

13 | Công ty CP Đường Cao Tốc | 400 | 15 | 9 | 2007 |

14 | TĐ Dệt May VN Vinatex | 1.000 | 5 | 9 | 2007 |

15 | Công ty Tín Nghĩa | 1.000 | 5 | 9,2 | 2007 |

16 | Công ty TM Sài Gòn Satra | 1.000 | 5 | 9,2-9,6 | 2007 |

17 | Cty Địa ốc SG Thương Tín Sacomreal | 1.000 | 5 | 9,5-9,7 | 2007 |

18 | Công ty CP Thực phẩm | 1.000 | 5 | 9,6-10 | 2007 |

19 | Cty CP ĐT Hạ Tầng Kỹ Thuật TPHCM | 132 | 3 | 8 | 2007 |

20 | Công ty CP Vincom | 1.000 | 5 | 10,3 | 2007 |

2.000 | 5 | 16 | 2008 | ||

21 | Công ty CPDL&TM Vinpearl | 500 | 3 | 15 | 2008 |

500 | 5 | 16 | 2008 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

(Nguồn: Tập hợp từ Sở GDCKTP.HCM, TT GDCKHN và Công ty chứng khoán Rồng Việt)

Trên thị trường trái phiếu Việt Nam chủ yếu vẫn là trái phiếu Chính phủ, chiếm khoảng 80%, trái phiếu chính quyền địa phương chiếm khoảng 10%, còn lại TPDN chỉ chiếm khoảng 10%. Mặc dù tỷ lệ TPDN có tăng trong vài năm gần đây nhưng vẫn chiếm tỷ lệ rất nhỏ trong thị trường trái phiếu nước ta. Đây là kênh huy động vốn rất tiềm năng mà các doanh nghiệp Việt Nam chưa khai thác hiệu quả.

Biểu đồ 1: Giá trị trái phiếu phát hành của Việt Nam từ 2005 đến 2008

Khối lượng (Tỷ USD)

14

12

10

TPCP

TPDN

8

6

4

2

0

2005 2006 2007 2008

Năm

Nguồn: Ngân hàng phát triển Châu Á

Ngoài ra, như biểu diễn ở Biểu đồ 1 ta có thể nhận thấy Nhà nước và các doanh nghiệp tăng mạnh và liên tục phát hành trái phiếu kể từ năm 2006. Từ năm 2005 đến năm 2007 tỷ lệ trái phiếu có thời gian đáo hạn 3 đến 5 năm là chủ yếu. Sang năm 2008 thì trái phiếu có thời gian đáo hạn từ 1 đến 3 năm chiếm tỷ lệ lớn nhất.

Biểu đồ 2: Cơ cấu thời hạn trái phiếu của Việt

Thời gian

Nam

Tháng 12/2008

Tháng 6/2008

Tháng 12/2007

Tháng 6/2007

Tháng 12/2006

Tháng 6/2006

Tháng 12/2005

0 20 40 60 80 Tỷ lệ %

Từ 1 - 3 năm

Từ 3 - 5 năm

Từ 5 - 10 năm

> 10 năm

Nguồn: asianbondsonline.adb.org/asiabondindicators/govt_sec_mat_local_ccy.php

Nguyên nhân là do Nhà nước – Doanh nghiệp có nhu cầu ngắn hạn quan trọng hơn dài hạn hay là do trái phiếu dài hạn không hấp dẫn các nhà đầu tư? Điều này có thể giải thích là do nước ta đang trong thời kỳ đầu công nghiệp, phát triển cơ sở hạ tầng nên nhu cầu huy động vốn dài hạn là rất lớn. Tuy nhiên, Nhà nước và doanh nghiệp lại liên tục phát hành trái phiếu ngắn hạn để trả nợ trước sắp đáo hạn. Cần lưu ý là hình thức xoay vốn này rất rủi ro vì nợ sắp đáo hạn chỉ được hoàn trả khi nhà phát hành trái phiếu huy động được thêm vốn mới. Như ta biết, rủi ro đi kèm với lợi nhuận. Đa số trái phiếu ở Việt Nam đều là TPCP, chỉ số tín nhiệm của Chính phủ có ảnh hưởng quan trọng đến lãi suất trái phiếu: Chỉ số tín nhiệm càng xấu thì lãi suất càng cao vì rủi ro càng nhiều và ngược lại.

Năm 2008 hệ số tín nhiệm của Việt Nam không được khả quan do tình hình kinh tế trong năm có nhiều biến động. Nếu theo S&P thì chỉ số tín nhiệm của Nhật là AA, của Trung Quốc là A+ trong khi của Việt Nam là BB… (Nguồn: hbgin.com/hbgin/th%E1%BB%8B-tr%C6%B0%E1%BB%9Dng-tri- phi%E1%BA%BFu-vi%E1%BB%87t-nam/). Rủi ro cao dẫn đến thời gian đáo hạn của các trái phiếu Việt Nam trong năm 2008 chủ yếu là ngắn hạn. Hơn nữa, chính các nhà đầu tư có xu hướng chuộng trái phiếu ngắn hạn hơn dài hạn. Điều này được giải thích bởi hai lý do:

- Khó khăn trong việc huy động vốn dài hạn do tình hình kinh tế bất ổn định, lạm phát cao, đồng tiền mất giá…

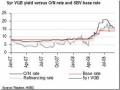

- Đầu tư dài hạn không có lợi bằng đầu tư ngắn hạn: do đường cong lãi suất (yield curve) của Việt Nam hiện nay nằm ngang và có lúc giảm nên lãi suất đầu tư dài hạn thấp hơn đầu tư ngắn hạn. Điều này được chứng minh trên đồ thị lãi suất giữa TPCP có thời gian đáo hạn 5 năm (VGB – Vietnam Government Bond) và lãi suất rất ngắn hạn O/N (Over night): có những thời điểm lãi suất ngắn hạn bằng cả lãi suất dài hạn hoặc vượt trên cả lãi suất dài hạn (xem biểu đồ 3 dưới đây).