cho những khoản n c xử lý rủi ro của ngân hàng. Một khi các khoản n

c xử ề ồ ĩ i việ xảy ra tình trạng thấ . N y có thể nói rằng hệ s khả ù ắp rủi ro phản ánh ngân hàng liệ ó ủ khả ể

ù ắp cho con s mấ ởi giá trị d phòng tổn thất tín dụng hay không.

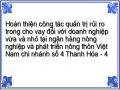

Bảng 2.13. Tỷ lệ khả năng bù đắp rủi ro cho vay DNV&N giai đoạn 2010 - 2012

Đơn vị tính | Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2010-2011 | Chênh lệch 2011-2012 | |

DPRR cho vay DNV&N c trích | T ệ | 309 | 427 | 488 | 118 | 61 |

N xử lý | T ệ | 0 | 110 | 132 | 110 | 22 |

Hệ s khả ù ắp RRCV DNV&N | L | - | 3,88 | 3,67 | 3,88 | (0,21) |

Có thể bạn quan tâm!

-

Tình Hình Huy Động Vốn Ngân Hàng No&ptnt Việt Nam Chi Nhánh Số 4 Thanh Hóa Giai Đoạn 2010-2012

Tình Hình Huy Động Vốn Ngân Hàng No&ptnt Việt Nam Chi Nhánh Số 4 Thanh Hóa Giai Đoạn 2010-2012 -

Tình Hình Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Chi Nhánh Số 4 Thanh Hóa

Tình Hình Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Chi Nhánh Số 4 Thanh Hóa -

Thực Trạng Hiệu Quả Hoạt Động Quản Trị Rủi Ro Trong Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt

Thực Trạng Hiệu Quả Hoạt Động Quản Trị Rủi Ro Trong Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt -

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 8

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 8

Xem toàn bộ 68 trang tài liệu này.

(Nguồn : Báo cáo tổng kết kinh doanh 2010-2012)

Bảng s liệu 2.13 trên cho thấ m 2010 k ó k ản n xấu c n xử lý nên giá trị d phòng tổn thấ n thiế ể tài tr ế m 2011 s xử lý là 110 triệ ồng, giá trị d phòng tổn thất tín dụ c trích là 427 triệ ồng nên hệ s khả ù ắp rủi ro là 3,88 l . Đ ều này cho biết rằng khi 1

ồng cho vay bị thấ ó 3 88 ồng d trữ ể ù ắ 1 ồng thấ ó. N ê â ạn 2010 – 2012 tình hình kinh tế y biế ộng, doanh nghiệ m ỗ, nhất là các DNV&N hoạ ộ ĩ c xây d ng, bất

ộng sả . S ế m 2012 ỷ lệ ù ắp rủi ro tín dụng giảm xu ng 3,67%. Tuy

ê i v i một chi nhánh cấp 2 thì tỷ lệ nà ơ i l ều này không phải là t t. Tỷ lệ ù ắp rủi ro giảm m 2012 T Hó ó án xây d ng mang t m qu m c d N Sơ â S V ảng N Sơ ũ ạ ơ ội kinh doanh cho các DNV&n tron ều kiện kinh tế biế ộ . N NHNN ó ững chính sách kiểm soát chặt chẽ n xấu, n quá hạn; Chính Phủ ũ ữ ó i v i DNV&N. Tuy nhiên trên th c tế,các gói hỗ tr của Chính Phủ mà ngân hàng chính là chủ thể ứng ra cho vay thì rất khó tiếp c n vì không phả DNV&N ũ ó ể ủ ều kiện vay do v n ít, tài sả ảm bả k ủ tiêu chuẩ … ơ ữa lãi suất vay lạ ũ một trở ngạ i v i các DNV&N. Vì thế tỷ lệ khả ù ắp rủ DNV&N m 2012 có giảm k ề . C ũ ến chỉ ê ờng xuyên vì chỉ tiêu này phản ảnh tính ổ ịnh về v n, chấ ũ an toàn tín dụng của bản thân chi nhánh.

63

2.5. Đánh giá chung họat động cho vay đối với các doanh nghiệp vừa và nhỏ tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh số 4 Thanh Hóa

2.5.1. Kết quả

C n thấy t m quan tr ng củ k DNV&N i v i nền kinh tế nói chung, h ộng kinh doanh của chi nhánh nói riêng. Vì v ã t p trung tiếp c n, cung cấp dịch vụ cho các DNV&N ngày một nhiề ơ ể hiện qua t ộ ởng rất l m.

Chuyển biế ơ ản về nh n thứ i v i khách hàng DNV&N từ ểm u

ến việ â i nguồn v : T m 2010 chỉ t p trung cho vay các hộ sản xuất và hộ â c hiện cho vay các DN ngoài qu ơ 3

m ộ ế 30/06/2013 DNV&N ạt 69.840 triệu chiếm 35,5% tổ .

C ờng xuyên cải tiến thủ tục vay v n ngày mộ ơ ản, giúp cho các DNV&N tiếp c n v c thu n tiện, nhiề DNV&N ản xuất t t từ nguồn v n vay ngân hàng, trong nhữ m ó ều DNV&N từ nguồn v ó

ển mở rộ c quy mô của mình.

K é kí n cho các DNV&N từ khâu thu mua, chế biế ến xuất khẩ â ả n rất quan tr ng giúp cho NHNo và DNV&N chủ ộng

k ểm í ệu quả của h ộ . Tí ến 30/06/2013

ó ều doanh nghiệp vay v n xuất nh p khẩu v i s trên 9.000 triệ ồng.

Chính sách cho vay của chi nhánh phù h p v i tình hình th c tế ê ịa bàn, phù h p v ịnh của Ngân hàng No&PTNT Việt Nam. Chính sách cho vay của

ũ ó ó í c vào s l n mạnh của các DNV&N có quan hệ tín dụng v i chi nhánh.

Hệ th ng xếp hạng khách hàng và chấm ểm tín dụng tại chi nhánh d n d n hoàn thiệ c chi nhánh sử dụng khá hiệu quả. H u hết các doanh nghiệ ều

c chấm ểm ể ạng hoạ ộ ũ mứ ộ rủi ro, giúp ngân hàng có nhữ ắ ơ ề doanh nghiệp, hỗ tr ắc l c cho ngân hàng

ũ ản trị rủi ro trong cho vay.

Gây d ng lòng tin, tạo m i quan hệ gắn bó giữa DNV&N v i NHNo trong quan hệ vay v n và cung cấp dịch vụ. H u hết các DNV&N mở quan hệ vay v n v i NHNo

ều gắn bó lâu dài trong quá trình h ộ k . Đế ó

ơ 5.000 ệ ồng là những khách hàng mà NHNo cho vay từ khi còn là khách hàng cá nhân, hộ k k ển thành các doanh nghiệp có quy mô vừa.

64

Độ ũ ộ tín dụng trẻ ộng, sáng tạ ũ một thế mạnh của chi nhánh. V k ạy trong việc ứng dụng công nghệ thông tin vào công việc, các cán bộ tín dụng tại chi nhánh khai thác khá t t các nguồn thông tin từ Trung tâm tín dụng (CIC), Trung tâm phòng ngừa và xử lý rủi ro và từ các nguồn khác

ể m ệu phục vụ cho việ â í k .

Phát triển dịch vụ, mở rộ DNV&N ồ ĩ v i việc mở rộng h ộng dịch vụ. Khách hàng DNV&N không chỉ là vay v ơ n mà cùng v i vay v n là các h ộ ó c, thanh toán qu c tế, chi trả tiề ơ ẻ ấ …Đâ ất quan tr ng trong việc th c hiện mục tiêu chiế c h ộ i v i các DNV&N của chi nhánh.

2.5.2. Những mặt còn tồn tại

Bên cạnh các CBTD có tinh th n trách nhiệm thì chi nhánh v n còn các CBTD thiế ạ ức nghề nghiệp, cấu kết v i doanh nghiệ ể xin vay v n nhằm mụ í trục l i gây ả ởng xấu và tổn thất cho ngân hàng. Vì v y CBTD c n có tinh th n làm việc t p trung, sát sao v i hoạ ộng của các doanh nghiệ ó. CBTD ả ờng xuyên ph i h p v ạo tr c tiế ế ơ ở hoạ ộng của các doanh nghiệp

ể kiểm tra tình hình sử dụng v n, hoạ ộng kinh doanh của doanh nghiệp. Khi nh n thấy bất kỳ dấu hiệu cho thấy s bấ ờng nào trong việc kinh doanh hay sử dụng v n của doanh nghiệp, cán bộ tín dụng báo cáo ngay v ạ ể ó ng giải quyết.

C ò ếp c n sâu sắc, nắm bắt kỹ càng, e ngại rủi ro, phân tích h ộng củ DNV&N ê ó ải pháp cụ thể và hiệu quả về mở rộng quan hệ v i khách hàng DNV&N.

Bên cạnh những khách hàng t t, thiện chí cung cấp thông tin và trả n vay, còn có những khách hàng sau khi cho vay rấ k ó k ệc cung cấp hồ ơ ặc cung cấp hồ ơ k ạ â . C ũ n biế c

ủ các rủi ro tín dụng có thể xảy ra.

Hạn chế trong một s sản phẩm cho vay, dịch vụ truyền th ng, các sản phẩm m i

e ạn mức thấu chi, cho vay thông qua nghiệp vụ phát hành thẻ tín dụ ển khai áp dụ i v i các DNV&N mà chỉ m i áp dụng cho cá nhân v i mứ rất thấp.

Chấ ng thông tin từ các doanh nghiệ . V ệ â í ơ /

k ả í ủa các doanh nghiệp ph n nhiều v n d a trên các báo cáo tài chính của doanh nghiệ m ó ữ k ểm gửi t i ngân hàng, có nhữ k ểm mứ ộ chính xác của nó thì cán bộ khó có thể kiểm chứ c.

65

C í k õ ịnh về xếp l ai khách hàng nếu áp dụng cho các DNV&N theo các tiêu chí này không phù h p bên cạ ó

ịnh về cho vay, lãi suấ … ề ó ịnh cụ thể theo từng phân khúc thị

ờng mà chỉ ó ịnh duy nhấ c áp dụng cho m ng khách hàng.

KẾT LUẬN CHƯƠNG 2

C ơ 2 i thiệ ơ é ề Ngân hàng No&PTNT chi nhánh s 4 Thanh Hóa, gi i thiệu các sản phẩm tín dụng chủ yếu mà N â N &PTNT ấp cho các DNV&N các sản phẩm ộng v ồng thời phân tích kết quả h ộ k ạn 2010 - 2012của Ngân hàng No&PTNT Việt Nam.

T ê ơ ở â í c trạng cho vay và quản trị rủi ro trong cho vay

i v i DNV&N tại Ngân hàng No&PTNT chi nhánh s 4 T Hó C ơ 2 ủa nêu lên những kết quả ạ c trong việ i v DNV&N an 2010 - 2012, phân tích các nguyên nhân làm n xấ DNV&N .

66

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN CÔNG TÁC QUẢN TRỊ RỦI RO TRONG CHO VAY ĐỐI VỚI DOANH NGHIỆP VỪA VÀ NHỎ TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM CHI NHÁNH SỐ 4 THANH HÓA

3.1. Định hướng hoạt động kinh doanh

3.1.1. Định hướng hoạt động kinh doanh của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Ngân hàng No&PTNT Việt Nam là Ngân hàng l n nhất Việt Nam cả về v n, tài sả ộ ũ ộ nhân viên, mạ i hoạ ộng và s k . Tí ến 31/12/2013, vị thế d u của Ngân hàng No&PTNT Việt Nam v c khẳ ịnh v i trên nhiề ơ ện: Tổng tài sản trên 701.507 tỷ ồng, Tổng nguồn v n trên 634.505 tỷ ồ 15 9% m V ều lệ 29.605 tỷ ồng, Tổ trên 530.600 tỷ ồ 10 44% i cu m 2012 i mạ i hoạ ộng g n

2.300 chi nhánh và phòng giao dịch trên toàn qu c, Chi nhánh Campuchia, Nhân s g n 40.000 cán bộ, nhân viên.

T m 2013 ạ ộng kinh doanh của Ngân hàng No&PTNT Việt N m ó ề ổi m i và bám sát v i s chỉ ạo củ Đảng, Chính phủ, Ngân hàng N Đảng ủy kh i DNTW về việc th c hiện nhiệm vụ và mục tiêu phát triển kinh tế xã hộ ũ ệm vụ chính trị của Ngân hàng No&PTNT Việt Nam, t p trung vào các nhiệm vụ tr âm : Đẩy mạ ởng nguồn v n, củng c chấ ng tín dụ ơ ấu lạ e ng d n tiếp tụ ê ĩ v c nông nghiệp, nông thôn, giảm tỷ tr ng cho vay phi sản xuất. Tích c c xử lý n xấu, phát triển các hoạ ộng dịch vụ ạ ởng nguồn v n, tiếp tục hoàn thiện.

Nội ản s 789/NHNo-KHNV ũ ê õ ê u của Tổ m c Ngân hàng No&PTNT Việt Nam v Đơ ị tính trên hệ th ng th c hiện các giải pháp mở rộng tín dụng có hiệu quả ể hỗ tr ởng kinh tế h p lý, góp ph n, kiềm chế lạm phát, tháo g k ó k ẩy phát triển ở mức h p lý, góp ph n kiềm chế lạm phát, tháo g k ó k ẩy phát triển sản xuấ k :

Th c hiện việc kiểm ởng tín dụng có chấ ng, hiệu quả m 2014 phù h p v â i nguồn v n và chỉ tiêu kế hoạ c duyệt.

Cơ ấu lạ tín dụ ê p trung v ĩ c nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ tr , doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao, các d án tr ểm, d án l n có hiệu quả và các

ĩ c tr ng yếu của nền kinh tế.

67

Tiếp tục khai thác quyết liệt các giải pháp tháo g k ó k ệ tín dụng v i khách hàng nhằm tạ ều kiện thu n l i cho khách hàng tiếp c n nguồn v n tín dụng củ â e ịnh của pháp lu ơ ấu lại thời gian trả n , giảm lãi suất của các khoả ũ xem xé m ễn, giảm lãi v ê ơ ở khả

í ỉ ạo củ N â N c Việt Nam.

Đị ủ N â N &PTNT V ệ N m ế ụ ề ơ ấ ạ ổ

ứ ộ m ạ ộ k m 2014 ữ m ế e : C ủ ộ ơ

ấ ạ xử í ử ổ ổ ơ ế ế ệ ụ ắ xế ộ m

ổ ứ â ả ị ề ể ạ ộ k ổ

ị .

3.1.2. Định hướng hoạt động kinh doanh của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh số 4 Thanh Hóa

Mặc dù hoạ ộng trong b i cảnh kinh tế xã hội còn nhiề k ó k

ạn vừ ê C ũ ó ữ c nỗ l ghi nh n. Trong thời gian t i Chi nhánh v n tiếp tụ ơ ng hoạ ộng:

Duy trì và th c hiệ ị k m m c Chi nhánh Ngân hàng No&PTNT Việt Nam chi nhánh s 4 T Hó a ch n: phả ảm bảo

ởng, phát triển bền vữ kế hoạ ề . Cơ ấu tài chính mạnh, linh hoạ ủ khả ấp v n cho khách hàng. Phấ ấu trở thành một trong những

â ó ơ ệ í u cả c và trong khu v c.

Chi nhánh c n tích c ờng các hoạ ộng ộng v n bằng nhiều hình thứ k i nó là công tác tuyên truyền quảng cáo, quảng bá, khuyến mạ … ằm ộng t ồn v ừ â ổ chức kinh tế.

Chi nhánh s 4 c n mở rộng quy mô, nâng cao chấ ng của hoạ ộng kinh doanh. Cung cấp nhiề ơ ữa cho khách hàng các dịch vụ â ơ

: ằng thẻ, quản lý tài sả k …Mở rộ ạng hóa, nâng cao chấ ng của hoạ ộng cho vay, th c hiện cho vay cho ch n l c phạm vị có kiểm ê ê ù ó n l c trong phạm vi có thể kiểm ê ê ù ộ sản xuất, cho vay doanh nghiệp nhỏ và vừa. Trong thời gian t i sẽ tiếp tục triển khai dịch vụ ứng khoán.

Chi nhánh s 4 nên triển khai th c hiện các hoạ ộ ạ â ộ cán bộ công nhân viên cho toàn chi nhánh cả về nghiệp vụ, chuyên môn và tác phong tạ ế cạnh tranh bằng chấ ng nguồn nhân l c.

68

3.1.3. Định hướng hoạt động cho vay đối với doanh nghiệp vừa và nhỏ của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh số 4 Thanh Hóa

V ều kiện xuấ ểm là một nền kinh tế kém phát triển, DNV&N chiếm tỷ tr kể trong các loại hình doanh nghiệp tại Việt Nam và có vai trò vô cùng to l n thì việ x ịnh chiế c phát triển các DNV&N là vô cùng quan tr ng. Các chính sách hỗ tr i v i DNV&N có mụ í k ến khích và tạo l i nhu n cho các DNV&N phát huy tính chủ ộng, sáng tạ â c quản lý, phát triển khoa h c công nghệ và nguồn nhân l c, mở rộng liên kết v i các loại hình kinh doanh khác

ệu quả k c cạnh tranh tạo việ m â ời s ng

ờ ộ . Đứ c tình thế này, nhiệm vụ chủ yếu của chi nhánh là phải từ ơ ấu lại, có các biện pháp hỗ tr hoạ ộ ể e ịnh

ng của thị ờng, nhằm ứng ngày càng nhiề ơ u của khách hàng. D â một s nhiệm vụ mục tiêu:

Chi nhánh s 4 c ở i v i DNV&N phù h p v

ởng cho vay chung của các thành ph n kinh tế khác, ở i mứ 25% m. Cơ cấu cho vay DNV&N chiếm 40-45% trong tổ cho vay.

Chi nhánh s 4 c ẩy mạ ộng t ồn v n tại chỗ i việc

ồn v n hỗ tr củ ơ mạnh các nguồn v n từ ơ k nguồn tài tr ể ứng nhu c u v n cho vay có hiệu quả DNV&N. Đồng thời th c hiệ ồng bộ í ơ ế cho vay, cung ứng dịch vụ cho vay, ngân hàng phù h p v i nhu c u phát triển của DNV&N. Th c hiện các giải pháp cho vay có hiệu quả, thu hồ c v n (g ) ảm bảo việ í ơ ể và pháp lu t củ c.

Chi nhánh c n tiếp tụ ổi m ơ ế ảm bảo tiền vay phù h p v i pháp lu t Việt Nam và thông lệ qu c tế. Chủ ộng tìm kiếm, thẩm ịnh các d án sản xuất kinh doanh khả thi, có hiệu quả và có khả ả n ể cho vay, nâng cao khả ẩm ị ể mở rộ k ó ảm bảo bằng tài sả ảm bảo tài sản hình thành từ v n vay, mở ơ ứ ồng tài tr i v i các d ơ n các DNV&N.

Chi nhánh s 4 c n tiếp tục mở rộng mạ ể ơ ản hóa thủ tục, rút ngắn thời gian giải quyế ảm bảo th c hiệ ịnh của pháp lu t. Xây d ng và ban hành quy trình thẩm ịnh và giám sát cho vay các DNV&N ờ ạo cán bộ ĩ c này một cách thỏ .

69

3.2. Các giải pháp tăng cường quản trị rủi ro cho vay trong cho vay đối với doanh nghiệp vừa và nhỏ của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh số 4 Thanh Hóa

3.2.1. Hoàn thiện công tác nhận diện rủi ro cho vay đối với doanh nghiệp vừa và nhỏ

T ê ơ ở k ủa chi nhánh s 4, tình hình kinh tế thị

ờng, d báo về tình hình kinh tế xã hộ ể ững chính sách ứng phó v i rủi

i v i DNV&N nói riêng và hoạ ộng cho vay nói chung. Tại chi nhánh s 4 c n l p một phòng ban có nhiệm vụ nghiên cứu, xây d ng bảng th ng kê các dấu hiệu nh n diện rủi ro cho vay.

Chi nhánh c n phải xây d ng bảng câu hỏi liệt kê các yếu t nghi vấ ể CBTD có thể dễ dàng nh n diệ ơ ủi ro, từ ó n biế c các

ều kiện gây ra rủi ro, nguyên nhân rủ ể có các biện pháp kịp thời phòng tránh và

i mặ . N G m c chi nhánh c n phổ biế ến các CBTD làm công tác thẩm

ị ộ ũ ản lý tr c tiếp phải th c hiệ ủ và nghiêm túc các quy

ể hạn chế ến mức t i thiểu xảy ra rủi ro cho vay DNV&N.

3.2.2. Hoàn thiện công tác đo lường rủi ro cho vay đối với doanh nghiệp vừa và nhỏ

C n tiếp tụ ề xuất hoàn thiện hệ th ng xếp hạng tín dụng nội bộ e ng nghiên cứu, áp dụng các chuẩn m c, thông lệ qu c tế về xếp hạng tín nhiệm khách

DNV&N ải phù h p v i nền tảng khách hàng, tiềm i thế phát triển kinh tế của Việt Nam và khả ạnh tranh của chi nhánh; hoàn thiện các

ơ k ểm soát, thu th p dữ liệu và hệ th ng công nghệ

ể hỗ tr việ ủi ro cho vay, phân bổ các tài sản chịu rủ ể xếp hạ ó c tính về v n và tổn thất cho mỗi loại tài sản chịu rủi ro nhất

ịnh. Phân công cán bộ chấm ểm xếp hạng DNV&N không phả ời tr c tiếp quyế ị ể tránh tình trạng cán bộ â iểm ở ph n thông tin phi tài chính

ể k ó ểm ơ c tế nhằm k c vay cao.

3.2.3. Hoàn thiện công tác tài trợ rủi ro cho vay đối với doanh nghiệp vừa và nhỏ

Để giảm thiểu nhữ ộng tiêu c c từ tổn thất tín dụng, các ngân hàng

ơng mại c n phả ờng xuyên th c hiện các giải pháp tài tr tổn thất tín dụng bao gồm:

Trích l p d phòng rủi ro cho vay: Quỹ d phòng rủ c sử dụ ể ù ắp cho các tổn thất cho vay nhằm ảm bảo an toàn cho hoạ ộng củ â ơ mại khi xảy ra rủi ro.

70

Các công cụ phái sinh: h ồ ổi rủi ro, bảo hiểm hoặc tái bảo hiểm rủi

. i v i một s loại hình rủ ặc thù.

Chuyển giao tài tr bằng h ồng bảo hiểm. Chuyển giao bằng cách bán n .

T ờ c t bù ắp rủi ro.

T p trung các biệ ẩy mạnh công tác xử lý, thu hồi n ngoại bảng một cách hiệu quả.

3.2.4. Hoàn thiện hệ thống kiểm tra, kiểm soát nội bộ

Công tác kiểm tra, kiểm toán nội bộ (KTKTNB) ngày càng khẳ ịnh vị trí, vai trò quan tr ng của mình trong công tác quản lý rủi ro củ â ặc biệt là trong hoạ ộng quản lý rủi ro cho vay.

Hoạ ộng KTKTNB phả ảm bả í ộc l p, khách quan, hạn chế việc kiểm tra viên kiểm tra các hoạ ộng, các bộ ph n mà kiểm ê (KTV) ó ịu trách nhiệm th c hiện hoạ ộng và phải th c hiện luân chuyển KTV nội bộ…

Ứng dụng công nghệ phục vụ cho hoạ ộng kiểm tra, kiểm toán nội bộ.

Tóm lại, hoạ ộng KTKTNB là yếu t ơ ản và có ả ởng l ến hiệu quả, an toàn hoạ ộng kinh doanh nên c n phải quan âm mứ ể kiện toàn bộ máy,

ũ ơ ế hoạ ộ KTKTNB e ẩn m ị ể góp ph n hạn chế tổn thất và rủi ro trong hoạ ộ k â ó ũ trong hoạ ộng cho vay.

3.2.5. Thực hiện tốt công tác phân loại nợ, trích lập và sử dụng dự phòng, xử lý rủi ro cho vay

Để ảm bả ởng cho vay an toàn, hiệu quả bền vững, phả c trạng cho vay, góp ph ẩy phát triển kinh tế – xã hội, phù h p v i thông lệ qu c tế ứng yêu c u của Ủy ban Basel về quản trị rủi ro trong hoạ ộng ngân hàng,

â c Việ N m một s ả ê ế ơ ế, chính sách cho vay củ NH e ó xấu củ TCTD ị :

Việc áp dụng phân loại n , trích l p và sử dụng d ò ể xử lý rủi ro cho vay theo Quyế ịnh 493 và quyế ịnh 18 là phù h p v i chuẩn m c qu c tế ứng

c yêu c u quản lý rủ . Đâ mộ c tiế u trong tiếp c n an toàn v n, không chỉ nhằm mụ í â ại n mà còn nhằm nh n biết, ờng và giám sát rủ ể ấ ng khoản vay, khả k ản vay của khách hàng vay v ũ ấ ng cho vay của các chi nhánh và của cả hệ th ng. Từ ó ện s m các khoản n có vấ ề mứ ộ rủi ro,

m ơ ở cho việc trích l p d phòng và xử lý rủi ro cho vay theo thông lệ qu c tế.

71

H ệ ó ệ í ểm xế ạ ộ ộ ê

â N &PTNT â k ả e ị í e Q ế

ị 493 18 ủ C í ủ.

3.2.6. Giải pháp từ phía khách hàng vay vốn các doanh nghiệp vừa và nhỏ

Để công tác quản lý rủi ro trong hoạ ộ ạt kết quả t t ngoài các giải pháp từ phía ngân hàng, thì các giải pháp từ í k ũ ết sức quan tr ng góp ph n hạn chế rủi ro.

Các DNV&N phải t â ộ sản xuấ k ộ quản lý, kiến thức kinh tế thị ờng, mộ k ó ộ SXKD ộ quản lý t â là yếu t ơ ản mang lại hiệu quả cho nhà sản xuất, tạ c khả n ả n cho ngân hàng.

Phải xây d ơ án sản xuất kinh doanh khả thi, cung cấp các thông tin, tình hình sản xuất, tình hình tài chính mộ ủ, chính xác và trung th c.

Chấp hành hành nghiêm chỉnh pháp lu t củ ị ó ê ến ngành nghề, sản xuất kinh doanh, th c hiệ ủ ĩ ụ v c.

Có giả ể ờng v n t ó ỷ tr ng v n t có tham gia vào d án, tiết giảm chi phí h p lý, có chiế ề â ổi m i dây chuyền công nghệ, nâng cao chấ ng sản phẩm, hạ k ả ạnh tranh.

Nâng cao tính t chủ, t chịu trách nhiệm của khách hàng vay v n, việc vay v n, sử dụng v n vay là phải xuất phát từ th c tế, từ nhu c u c n thiết của doanh nghiệp, tổ chức, cá â ời vay v n, h phải chủ ộng trong kinh doanh, t chịu trách nhiệm trong quá trình sử dụng v n, làm sao tạ c hiệu quả trong kinh doanh, có trách nhiệm hoàn trả ủ v N â e m kế ả thu n trong h ồng vay v n, tránh tình trạng chây ỳ, ỷ lại d a d m vào chính sách hỗ tr củ c một khi sản xuất kinh doanh gặp rủi ro.

T m ến v i ngân hàng, có nhiều cách phát tín hiệ triể ơ ệ ể ngân hàng nh n thấ c khả í ủa mình.

3.2.7. Nâng cao trình độ và chất lượng đội ngũ cán bộ

C ời là vấ ề ặ u tiên trong một tổ chức. Hiệ ũ ộ của chi nhánh là một t p thể của nhữ ời trẻ ộng, hết mình v i công việ ạo rất bài bản. Tuy chỉ là một chi nhánh cấ 2 ộ ũ ộ

ũ n phải ngày càng hoàn hiện về kinh nghiệm ũ ệp vụ chuyên môn. Ngoài bản thân mỗi cán bộ ngân hàng c n phải t trau dồ ể ó ộ ứ c nhu c u của công việc và giúp ngân hàng phát triể ơ ệc mở các khóa h c nâng

ộ hoặc cử các cán bộ ạ ũ một yếu t vô cùng quan tr ể

72

ẩy s phát triển củ â . T ờ ạ ạo, th c hiệ ạ ịnh kỳ ờ x ê ể â ộ kiến thứ ũ k ả

n dụng những kinh nghiệm, kỹ thu t m i trong thẩm ịnh tín dụng, quản trị rủi ro, nâng cao chấ ng tín dụ . Đ ạo phả e ị ng, chú tr tạo ngắn hạ e ê ề bổ tr cho công việc tr c tiế ạo nâng cao cho các cán bộ chủ ch c quy hoạ ể xây d ng bộ khung cho s phát triển ổ ịnh và vững chắc sau này.

Việc thẩm ị ơ ể ạ c hiệu quả ò ỏi cán bộ quản trị rủi ro phải có nghiệp vụ chuyên môn vững vàng và có kiến thức nhấ ịnh trong nhiề ĩ c sản xuấ k k ể ó c những nh ịnh chính xác về tính khả thi hiệu quả của mỗ ơ . N ộ quản trị rủi ro còn phải c p nh t những thông tin về khách hàng vào ph n mềm chấm ểm và xếp loại khách hàng là doanh nghiệp nhằm ảm bảo tính khách quan trong việ xem xé k hàng. Một mô hình quản trị rủi ro tín dụng có hoàn hảo, một quy trình cấp tín dụng có chặt chẽ ến mấ nhữ ời cụ thể ể v m ó ị hạn chế về c hoặ k ứ c các yêu c u về ạ ức thì s thiệt hại, tổn thất tín dụng v n xảy ra, th m chí là rất nặng nề. D ó ải pháp về nhân s giữ một vai trò c t yếu trong xây d ng các biện pháp phòng ngừa rủi ro tín dụng.

B í ủ và phân công công việc h p lý cho cán bộ, tránh tình trạng quá tải cho cán bộ ể ảm bảo chấ ng công việc, giúp cho cán bộ ó ủ thời gian nghiên cứu, thẩm ịnh và kiểm tra giám sát các khoản vay một cách có hiệu quả.

Th c hiện luân chuyển cán bộ trong quả k ể giảm trừ những tiêu c c do những m i quan hệ c tạo l ồng thời giúp tạ ều kiện cho các cán bộ tiếp c n những khách hàng khác nhau sẽ có khả xử lý công việ c nhanh chóng. Ngoài ra chi nhánh s 4 phải xây d ng chế ộ k e ởng và kỷ lu t công khai d a trên chấ ng tín dụng và hiệu quả công việc mà cán bộ ó th c hiệ . C ịnh về k e ởng và kỷ lu t phả c s th ng nhất trong toàn hệ th ng và phả c th c hiện nghiêm túc triệ ể. Nhờ v y m i nâng cao tính chịu trách nhiệm trong các quyế ịnh tín dụng của các cán bộ có liên quan.

3.2.8. Nâng cao chất lượng công tác thẩm định

Thẩm ịnh là khâu quan tr ng nhất trong quá trình cho vay, ó ó ĩ ết

ịnh t i hiệu quả của món vay trong ngân hàng. Thông qua thẩm ịnh, ngân hàng sẽ kiểm tra và nắm bắ í í ũ í k ả thi củ ơ

k . Đ i v mó ờng trong vòng t k 5 ngày làm việc cán bộ cho vay c x ịnh nộ ơ ẩm ịnh sao cho thích h p và có hiệu quả.

73

Một s vấ ề thẩm ị : ề ạ ức và uy tín củ k c tài chính, khả ộc l p t chủ k ặc biệt là khả n hoàn trả n củ k ơ n và khả ả n .

3.2.9. Xây dựng chính sách cho vay phù hợp

Một chính sách cho vay phù h p sẽ ẩy phát triển của hoạ ộng ngân hàng. Hoạ ng cho vay là hoạ ộng sáng tạo, có tính khoa h c và tuân thủ nhữ ịnh rất chặt chẽ vì v y cán bộ tín dụ ề ê ơ ở những khuôn khổ ể tiến hành cho vay một cách có hiệu quả. Hơ ữa, cán bộ tín dụ ời tr c tiếp làm việc theo

í ị ó ê ơ ết phả ời hiểu và nắm rõ nhất những quy chế í ó ả m m c tiế ạo trong việc xây d ng các quy chế chính sách phù h ể nâng cao hiệu quả cho vay của ngân hàng.

Nhất là c n chú trong xây d ng lãi suất cho vay phù h ê ơ ở lãi suấ ể gắn hiệu quả sử dụng v n của từng khách hàng v i các mức lãi suấ c hiện chính sách bả ảm tiền vay.

3.3. Một số kiến nghị

3.3.1. Đối với Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

L ơ ạ ều hành tr c tiếp hoạ ộng của các chi nhánh, Ngân hàng No&PTNT Việt Nam c n quan tâm và tạ ều kiện cho các chi nhánh th c hiện công tác quản trị rủ ũ ển thị ờ i v i các DNV&N, một s biệ xem xé :

Ban hành, hoàn thiệ ồng bộ ó ản về hoạ ộ i v i các chi nhánh trong toàn hệ th ng, s m hoàn thiệ ê i v i các DNV&N ũ ng d n cụ thể về i v óm ng khách hàng này.

Ủng hộ và hỗ tr về tài chính, thông tin, nhân l ể th c hiện thành công các giải pháp trong nỗ l c nhằm mở rộng và nâng cao hiệu quả cho vay DNV&N của các chi nhánh. Cụ thể, Ngân hàng No&PTNT Việt Nam cung cấp những thông tin c n thiết về khách hàng, hỗ tr ơ ạo cán bộ tín dụng do chi nhánh tổ chức, kết h p v i chi nhánh tổ chức các Hội nghị khách hàng, hội thả ê ề tín dụng v i DNV&N.

Khai thác các nguồn tín dụ ủy thác từ NHNN, các tổ chức và phân bổ h p lý giữa các chi nhánh có thêm nguồn v ể mở rộng DNV&N ồng thời nên s m thành l p một quỹ riêng cho vay DNV&N và chỉ ạo chi nhánh th c hiện có hiệu quả.

74