Bảng 3.14: Danh mục và cơ cấu vốn đầu tư tài chính quỹ BHXH giai đoạn 2011-2017

Đơn vị: Tỷ đồng

Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1 | Cho NSNN vay | 69.000 | 129.000 | 181.000 | 274.000 | 324.000 | 0 | 0 |

2 | Mua Trái phiếu Chính phủ | 40.500 | 42.500 | 43.000 | 46.000 | 45.500 | 419.500 | 497.800 |

3 | Cho các Ngân hàng vay | 69.962 | 58.363 | 56.565 | 43.529 | 59.629 | 78.079 | 111.269 |

4 | Công trình trọng điểm | 1.500 | 3.748 | 6.000 | 6.000 | 6.000 | 2.678 | 0 |

Tổng cộng | 180.962 | 233.611 | 286.565 | 369.529 | 435.129 | 500.257 | 609.069 |

Có thể bạn quan tâm!

-

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017 -

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017 -

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017 -

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay -

So Sánh Các Quy Định Trong Công Ước 102 Với Chế Độ Bhxhvn

So Sánh Các Quy Định Trong Công Ước 102 Với Chế Độ Bhxhvn -

Tình Hình Kinh Tế Xã Hội Việt Nam Hiện Nay Và Định Hướng Phát Triển Của Bhxh Việt Nam Tới Năm 2025, Tầm Nhìn 2030

Tình Hình Kinh Tế Xã Hội Việt Nam Hiện Nay Và Định Hướng Phát Triển Của Bhxh Việt Nam Tới Năm 2025, Tầm Nhìn 2030

Xem toàn bộ 207 trang tài liệu này.

Nguồn: Báo cáo tình hình đầu tư quỹ của BHXH Việt Nam các năm 2011 - 2017

Tuy nhiên, từ ngày 31/12/2016, toàn bộ số đầu tư Cho Ngân sách Nhà nước vay được chuyển đổi thành trái phiếu Chính phủ theo Quyết định số 2821/QĐ-BTC ngày 30/12/2016 của Bộ trưởng Bộ Tài chính.

Từ bảng trên ta có thể thấy chính sách đầu tư tài chính quỹ BHXH từ năm 2011 đến 2015 tập trung vào danh mục gồm 4 hình thức là: Cho Ngân sách nhà nước vay, mua Trái phiếu Chính phủ, cho các Ngân hàng thương mại vay và đầu tư vào các công trình trọng điểm. Còn năm 2016 và 2017 chỉ còn là 3 hình thức: Mua trái phiếu chính phủ, cho các ngân hàng thương mại vay và đầu tư vào các công trình trọng điểm. Nhìn từ bảng trên có thể thấy tổng số tiền đầu tư của quỹ ngày càng tăng, điều đó thể hiện chính sách đầu tư quỹ đã ngày càng thể hiện vai trò tài chính của mình, tích cực đầu tư số tiền nhàn rỗi để đảm bảo sinh lời. Trong khoảng 7 năm (từ 2011 đến 2017) thì số tiền đầu tư từ quỹ đã tăng tới hơn

3.3 lần, trong đó số tiền của quỹ chủ yếu được sử dụng để cho Ngân sách nhà nước và các ngân hàng thương mại vay, phần còn lại được sử dụng để đầu tư

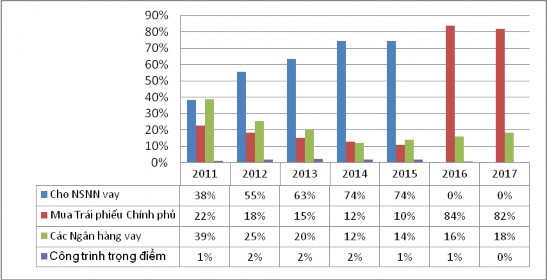

mua trái phiếu Chính phủ và đầu tư vào các công trình trọng điểm. Riêng năm 2016 và 2017 theo Quyết định số 2821/QĐ-BTC thì khoản cho Ngân sách nhà nước vay được chuyển thành trái phiếu chính phủ nên tỷ trọng đầu tư của quỹ BHXH là đầu tư chủ yếu vào Trái phiếu chính phủ và cho các Ngân hàng thương mại vay. Cụ thể, hoạt động đầu tư quỹ giai đoạn 2011-2017 theo hình thức đầu tư có cơ cấu như hình sau:

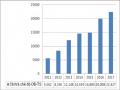

Biểu đồ 3.4: Cơ cấu đầu tư quỹ BHXH

Nguồn: Tính toán dựa trên báo cáo tình hình đầu tư quỹ BHXH 2011 - 2017

Hình thức đầu tư từ quỹ BHXH chủ yếu cho NSNN vay (trước năm 2016), năm 2016 và 2017 chủ yếu là đầu tư Trái phiếu chính phủ, tỷ trọng này càng ngày càng có xu hướng tăng khi năm 2011 tỷ trọng đầu tư từ quỹ cho 2 hình thức này chỉ chiếm 60% quỹ, song đến năm 2017 tỷ trọng cho trái phiếu chính phủ đã chiếm tới 80% quỹ.

Hình thức cho NHTM vay cũng có xu hướng giảm mạnh khi tỷ trọng phân bổ cho hình thức này giảm đi khá nhiều qua các năm, năm 2011 quỹ phân bổ tới gần 40% cho hình thức này nhưng đến 2017 thì sự phân bổ chỉ còn là 18% trong cơ cấu đầu tư.

Hoạt động đầu tư cho các công trình trọng điểm (mà chủ yếu giai đoạn này là đầu tư cho công trình thủy điện Lai Châu) gần như ổn định qua các năm khi chỉ chiếm từ 1 đến 2% cơ cấu đầu tư của quỹ, tuy nhiên năm 2017 quỹ

BHXH đã không đầu tư cho thủy điện Lai Châu nữa vì công trình này đã đi vào vận hành vào năm 2016.

Như vậy việc thay đổi cơ cấu đầu tư thể hiện rằng chính sách đầu tư tài chính của quỹ có xu hướng đảm bảo chặt chẽ, an toàn và thu hồi được khi cần thiết. Những năm trước của giai đoạn nghiên cứu thì quỹ có xu hướng cho các NHTM vay khá lớn, song qua cuộc khủng hoảng tài chính năm 2008- 2009 thì chính sách đầu tư tài chính của quỹ thay đổi nghiêng sang cho vay đối với NSNN và mua Trái phiếu chính phủ để bù đắp bội chi theo chỉ đạo của Hội đồng Quản lý BHXH Việt Nam. Tuy nhiên, trong các hình thức đầu tư quỹ BHXH thì hình thức cho các Ngân hàng vay vốn lại là hình thức đầu tư mang lại tỷ suất sinh lời cao nhất, còn cho NSNN vay và mua Trái phiếu chính phủ là hình thức đầu tư mang lại tỷ suất sinh lời thấp nhất. Để đánh giá hiệu quả của các nguồn vốn đầu tư ta sẽ đánh giá sâu sắc hơn ở phần dưới đây.

Thứ hai, về hiệu quả hoạt động đầu tư quỹ

Bảng 3.15: Tình hình hoạt động đầu tư tăng trưởng quỹ BHXH giai đoạn 2011 - 2017

Số dư đầu tư đầu năm (tỷ đồng) | Số đầu tư tăng trong năm (tỷ đồng) | Số đầu tư giảm trong năm (tỷ đồng) | Số dư đầu tư đến cuối năm (tỷ đồng) | Tỷ lệ đầu tư/số dư đầu tư đầu năm (%) | |

2011 | 137.983 | 132.288 | 89.309 | 180.962 | 96% |

2012 | 180.962 | 202.098 | 149.449 | 233.611 | 112% |

2013 | 233.611 | 155.072 | 102.118 | 286.565 | 66% |

2014 | 286.565 | 150.610 | 67.646 | 369.529 | 53% |

2015 | 369.529 | 130.210 | 64.610 | 435.129 | 35% |

2016 | 435.129 | 150.061 | 84.933 | 500.257 | 34% |

2017 | 500.257 | 273.300 | 164.488 | 609.069 | 55% |

Nguồn: Báo cáo tình hình đầu tư quỹ của BHXH Việt Nam các năm 2011 - 2017

Từ bảng trên, có thể thấy số dư đầu tư quỹ hàng năm đều tăng về số tuyệt đối. Tính đến hết năm 2017, số dư đầu tư quỹ đã đạt 609.069 tỷ đồng, tăng 108.812 tỷ đồng so với năm 2016 và tăng gấp 4,4 lần so với đầu năm 2011. Hiệu quả của các nguồn vốn đầu tư được đánh giá dựa trên cơ sở phân tích các yếu tố sau:

- Lãi suất thực cho vay từ quỹ BHXH so với tỷ lệ lạm phát

Việc so sánh tỷ lệ lãi thu được trên số dư bình quân đầu tư từ quỹ BHXH với tỷ lệ lạm phát trong năm có ý nghĩa to lớn, cho biết hoạt động đầu tư quỹ có thực sự hiệu quả không, có theo kịp đà lạm phát không. Ta có bảng so sánh tỷ lệ lãi thu được trên số dư đầu tư bình quân từ quỹ BHXH và tỷ lệ lạm phát được tổng cục thống kê công bố từ 2011 – 2017 như sau:

Bảng 3.16: Hiệu quả đầu tư quỹ BHXH Việt Nam giai đoạn 2011 – 2017

Số dư đầu tư tính tới đầu năm (Tỷ đồng) | Số dư đầu tư tính tới cuối năm (Tỷ đồng) | Số dư đầu tư bình quân (Tỷ đồng) | Số lãi thu được (Tỷ đồng) | Tỷ lệ lãi thu được trên số dư đầu tư bình quân (%) | Lạm phát (%) | Chênh lệch (lãi suất thực tế) | |

2011 | 137.983 | 180.962 | 159.473 | 14.377 | 9,02 | 18,1 | -9,08 |

2012 | 180.962 | 233.611 | 207.287 | 18.000 | 8,68 | 6,8 | +1,88 |

2013 | 233.611 | 286.565 | 260.088 | 21.937 | 8,43 | 6,04 | +2,39 |

2014 | 286.565 | 369.529 | 328.047 | 25.063 | 7,64 | 4,1 | +3,54 |

2015 | 369.529 | 435.129 | 402.329 | 32.000 | 7,95 | 0,63 | +7,32 |

2016 | 435.129 | 500.257 | 467.693 | 33.814 | 7,22 | 4,74 | +2,48 |

2017 | 500.257 | 609.069 | 554.663 | 40.231 | 7,25 | 3,53 | +3,72 |

Nguồn: BHXH Việt Nam – Tổng cục thống kê

Bảng 3.16 cho ta thấy mặc dù số lãi thu được và số dư đầu tư bình quân qua các năm đều tăng về số tuyệt đối nhưng tỷ suất sinh lời lại tăng (giảm) không đều, có năm khá cao như 2011 nhưng có năm lại thấp như 2014, 2016. Khi so sánh tỷ lệ lãi này với tỷ lệ lạm phát ta thấy tỷ lệ lãi thu được năm 2011 của quỹ BHXH còn thấp hơn tỷ lệ lạm phát trong năm, chênh lệch này lên tới -

9.08% (có nghĩa là tỷ lệ lãi thực nhận được là âm 9.08%). Có thể nói hoạt động đầu tư quỹ trong năm 2011 là kém hiệu quả do lạm phát năm 2011 lên quá cao. Điều này để về lâu dài sẽ là một trong những nguyên nhân không nhỏ dẫn đến mất cân đối tài chính. Tuy nhiên, nhờ sự có sự lãnh đạo của Đảng và Nhà nước mà đến năm 2012, tỷ lệ lạm phát đã giảm xuống còn 6.8% trong tỷ lệ lãi lại tăng lên 8.68%, điều này đã góp phần tăng hiệu quả của đồng vốn đầu tư từ quỹ, tỷ lệ lãi thực dương 1.88%. Từ năm 2013 đến 2015 tỷ lệ lạm phát giảm mạnh, thậm chí năm 2015 tỷ lệ lạm phát thấp kỷ lục (0.63%) trong 14 năm trở lại đây, trong khi lãi suất cho vay của quỹ BHXH vẫn giữ vững ở khoảng 7-8% đã khiến cho tỷ lệ sinh lời thực trên đồng vốn đầu tư tăng lên rất nhiều là 7.32%, điều này đã góp phần giúp quỹ ổn định và tăng trưởng.

- Tính thanh khoản và thời hạn vay

Hầu hết toàn bộ nguồn vốn cho vay từ quỹ BHXH đều có tính thanh khoản cao, trừ khoản mua trái phiếu Chính phủ vì đây là loại trái phiếu không mua bán được trên thị trường. Xét về bản chất, việc cho vay đối với các ngân hàng thương mại chỉ là gửi tiền có kỳ hạn cho nên tính thanh khoản của lượng vốn vay này là cao nhất. Từ năm 2008 trở về trước, BHXH Việt Nam hầu như không cho vay kỳ hạn ngắn, nguồn vốn chủ yếu được đầu tư trung và dài hạn (3-10 năm), hiệu quả sử dụng vốn trong ngắn hạn không cao, số dư tiền nhàn rỗi trên tài khoản thanh toán còn lớn.

Tóm lại, từ những nghiên cứu thực tế về nguồn vốn và đầu tư tài chính của quỹ BHXH thời gian qua, kết hợp với việc nghiên cứu kinh nghiệm của một số nước và trung gian tài chính cho phép rút ra một số nhận định sau đây:

Thứ nhất: Những định chế pháp lý của Nhà nước về tạo lập, sử dụng quỹ BHXH nói chung và hoạt động đầu tư quỹ BHXH nói riêng còn có những hạn chế nhất định cần phải tiếp tục hoàn thiện và bổ sung.

Thứ hai: Ngành BHXH mặc dù đã đạt được những thành công trong công tác huy động và tạo lập nguồn thu cho quỹ, nhưng việc xác lập cơ chế định lượng nguồn vốn cho hoạt động đầu tư quỹ còn không ít những hạn chế. Quá trình tạo lập nguồn vốn đầu tư quỹ BHXH đã lệ thuộc quá mức vào các phương pháp cổ điển do Nhà nước ban hành, trong khi phương pháp này tỏ ra khô cứng không phù hợp với sự tồn tại và phát triển của ngành BHXH.

Thứ ba: Sự phân bổ vốn vào các danh mục đầu tư của BHXH Việt Nam còn đơn điệu, bị động và hiệu quả sinh lợi của đồng vốn thấp. BHXH Việt Nam chưa có chiến lược đầu tư vốn theo đúng nghĩa của một tổ chức trung gian tài chính chuyên "buôn bán vốn" để thu lợi nhuận. Trong điều kiện hiện nay khi thị trường giao dịch chứng khoán tập trung đi vào hoạt động ổn định, thì việc tham gia đầu tư vốn trên thị trường chứng khoán là hết sức cần thiết .

Thứ tư: BHXH Việt Nam chưa có sự tách biệt trong việc quản lý đầu tư quỹ BHXH với các hoạt động tài chính khác như hoạt động thu, chi quỹ BHXH, chưa có tổ chức chuyên trách để thực hiện đầu tư quỹ cũng như chưa có sự tách biệt nguồn vốn đầu tư dài hạn và nguồn vốn đầu tư ngắn hạn. Do vậy, chưa có chiến lược và chính sách đầu tư thích hợp cho từng loại nguồn vốn. Về lâu dài, để quỹ BHXH Việt Nam có thể đứng vững và hoạt động độc lập với NSNN thì cần phải nhanh chóng khắc phục tình trạng trên đảm bảo cho các nguồn vốn đầu tư vận động đúng hướng theo đúng quy luật của thị trường. Mặt khác việc phân biệt các loại nguồn vốn sẽ tạo tiền đề cho việc đánh giá một cách chính xác hiệu quả sinh lợi thực của đầu tư quỹ BHXH.

3.2.4. Thực trạng chính sách cân đối quỹ BHXH

3.2.4.1. Các quy định pháp lý

Nghị quyết Đại hội Đảng toàn quốc lần thứ XII năm 2016 cho giai đoạn 2016 - 2020 có nêu rõ một trong những yêu cầu và cũng là mục tiêu quan trọng trong lĩnh vực BHXH là “Sử dụng an toàn và bảo đảm cân đối Quỹ BHXH trong dài hạn; quản lý, sử dụng có hiệu quả và bảo đảm cân đối Quỹ BHYT”.

Nội dung liên quan đến chính sách cân đối quỹ BHXH chưa được đề cập trong Luật BHXH 2006 nhưng lại được đề cập rất rõ trong Luật BHXH 2014, cụ thể: Một trong những nội dung cần phải đảm bảo liên quan đến BHXH là cân đối quỹ BHXH (Điều 7 Luật BHXH 2014).

Đây là yêu cầu hết sức quan trọng, thực hiện nguyên tắc bảo đảm an toàn về độ tin cậy tài chính của Quỹ BHXH, BHYT. Nguồn Quỹ BHXH, BHYT phải được đảm bảo và luôn trong tình trạng sẵn có để kip thời thực hiện việc chi trả trợ cấp cho các người tham gia, thụ hưởng, vì những rủi ro, nguy cơ trong cuộc sống, về sức khỏe luôn trong tình trạng thường trực, có thể đến với bất kỳ ai, vào bất cứ lúc nào. Điều đó có nghĩa nguồn tài chính phải được đảm

bảo một cách chắc chắn, là nhân tố quan trọng giữ gìn ổn định chính trị và trật tự, an toàn xã hội. BHXH, BHYT là quỹ xã hội, nguồn dự phòng phục vụ mục tiêu An sinh xã hội, do đó việc quản lý, sử dụng phải luôn đặt mục tiêu an toàn, đảm bảo cân đối lâu dài, vững chắc, là chỗ dựa tin cậy của Nhà nước và mọi tầng lớp cán bộ, nhân dân.

Trong Nghị quyết Đại hội Đảng toàn quốc lần thứ XII cũng nêu rõ vai trò của việc gia tăng nguồn thu bằng cách mở rộng đối tượng tham gia BHXH, đây là một trong những phương thức để đảm bảo cân đối quỹ BHXH. Bên cạnh đó, để hướng dẫn cụ thể hơn những quy định của Nghị quyết về đảm bảo cân đối quỹ thì còn có Quyết định, Nghị định, Thông tư hướng dẫn cụ thể hơn về đối tượng tham gia và mức đóng góp của người lao động và người sử dụng lao động trong giai đoạn 2011-2016 như Quyết định số 42/2007/QĐ-TTg của Thủ tướng Chính phủ về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Thông tư số 58/2007/TT-BTC của Bộ Tài chính hướng dẫn quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Quyết định số 04/2011/QĐ-TTg về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Thông tư 134/2011/TT-BTC hướng dẫn Quyết định 04/2011/QĐ-TTg về quản lý tài chính BHXH Việt Nam.

Ngoài ra, để tăng nguồn thu an toàn cho Quỹ BHXH góp phần giúp quỹ cân đối thì các quy định pháp lý về đầu tư tăng trưởng quỹ cũng được đưa ra và quy định trong Quyết định số 04/2011/QĐ-TTg ngày 20/01/2011 của Thủ tướng Chính phủ và Thông tư số 20/2016/TT-BTC ngày 03/02/2016 của Bộ Tài chính về Quản lý tài chính. Các quy định này có nội dung cơ bản là đưa ra các quy định để thực hiện bảo toàn và tăng trưởng các quỹ bảo hiểm.

Bên cạnh các quy định để đảm bảo cân đối quỹ BHXH bằng cách gia tăng nguồn thu từ đóng góp của NLĐ, NSDLĐ và từ đầu tư tăng trưởng quỹ thì còn có các quy định pháp lý về quản lý chi quỹ BHXH để giảm thiểu sự mất cân đối của các quỹ.

Đặc biệt là các quy định liên quan đến chi phí quản lý BHXH: Điều 8, Điều 9 trong Luật BHXH năm 2014 về mức chi quản lý, nguồn đảm bảo, nguồn kinh phí cho chi quản lý, nội dung chi, Quyết định số 15/2016/QĐ-TTg về mức chi phí quản lý BHXH giai đoạn 2016-2018 đều nhấn mạnh việc sử dụng kinh phí phải đúng quy định và tiết kiệm.

3.2.4.2. Thực trạng chính sách cân đối quỹ BHXH

Từ các số liệu về thu, chi và đầu tư quỹ BHXH chúng ta thấy tình hình cân đối quỹ BHXH giai đoạn 2011 – 2017 như sau:

Bảng 3.17: Tình hình cân đối quỹ BHXH giai đoạn 2011 – 2017

Đơn vị: Triệu đồng

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | |

Quỹ ốm đau và thai sản | |||||||

- Số thu | 8.455 | 11.157 | 13.241 | 15.063 | 17.025 | 20.001 | 22.677 |

- Số chi | 5.562 | 8.356 | 12.148 | 14.593 | 14.880 | 20.008 | 22.427 |

- Tỷ lệ số chi/số thu | 65,78% | 74,89% | 91,75% | 96,88% | 87,40% | 100,03% | 98,90% |

Quỹ bảo hiểm TNLĐ - BNN | |||||||

- Số thu | 2.818 | 3.719 | 4.415 | 5.021 | 5.675 | 6.667 | 7.545 |

- Số chi | 278 | 348 | 432 | 497 | 520 | 555 | 588 |

- Tỷ lệ số chi/số thu | 9,87% | 9,36% | 9,78% | 9,90% | 9,16% | 8,32% | 7,79% |

Quỹ hưu trí và tử tuất | |||||||

- Số thu | 50.736 | 74.384 | 88.311 | 110.462 | 125.675 | 147.802 | 167.228 |

- Số chi | 38.397 | 50.339 | 63.009 | 71.740 | 85.560 | 96.253 | 110.926 |

- Tỷ lệ số chi/số thu | 75,7% | 67,7% | 71,3% | 64,9% | 68,1% | 65,1% | 66,3% |

Nguồn: Báo cáo tình hình cân đối quỹ của BHXH Việt Nam các năm 2011 - 2017

111