* Chế độ BHXH tự nguyện hàng tháng: Lương hưu.

* Các chế độ BHXH một lần:

Chế độ BHXH bắt buộc: Trợ cấp một lần khi nghỉ hưu; BHXH một lần; trợ cấp mai táng; trợ cấp tuất một lần; trợ cấp khu vực một lần.

Chế độ BHXH tự nguyện: Trợ cấp một lần khi nghỉ hưu; BHXH một lần đối với người không đủ điều kiện hưởng lương hưu hàng tháng; trợ cấp tuất một lần; trợ cấp mai táng; trợ cấp khu vực một lần.

BHXH một lần đối với người đang hưởng lương hưu, trợ cấp BHXH hàng tháng ra nước ngoài định cư.

* Đóng BHYT cho người hưởng lương hưu, cán bộ xã, phường, thị trấn đã nghỉ việc đang hưởng trợ cấp BHXH hàng tháng, người từ đủ 80 tuổi trở lên đang hưởng trợ cấp tuất hàng tháng.

Mức hưởng các chế độ bảo hiểm xã hội giai đoạn 2011-2017 được tóm tắt trong bảng dưới đây:

Bảng 3.6: Mức hưởng chế độ bảo hiểm xã hội

Mức hưởng của người lao động (so với lương) | |

Chế độ ốm đau | 75% |

Chế độ thai sản | 100% (đối với LLVT) |

Chế độ TNLĐ - BNN | Tùy thuộc vào số năm đóng và tỷ lệ suy giảm khả năng LĐ người lao động được hưởng trợ cấp hàng tháng hoặc trợ cấp một lần. |

Chế độ hưu trí | Tỷ lệ hưởng lương hưu tối đa là 75%. |

Chế độ tử tuất | Trợ cấp tuất một lần hoặc trợ cấp hàng tháng bằng 0,5 hoặc 0,7 tháng lương cơ sở. |

Chế độ BHTN | Trợ cấp thất nghiệp 60%; Hỗ trợ tư vấn giới thiệu việc làm; Hỗ trợ học nghề. |

Có thể bạn quan tâm!

-

Sự Hình Thành Và Phát Triển Của Bảo Hiểm Xã Hội Việt Nam

Sự Hình Thành Và Phát Triển Của Bảo Hiểm Xã Hội Việt Nam -

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam -

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017 -

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017 -

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017 -

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay

Xem toàn bộ 207 trang tài liệu này.

Nguồn: Luật BHXH Việt Nam 2006, 2014

Nhìn chung các quy định pháp lý về chi trả các chế độ BHXH bước đầu tạo nền tảng pháp lý cho hoạt động của ngành BHXH nhằm đảm bảo quyền lợi

cho người lao động. Tuy nhiên trong quá trình thực thi những quy định về điều kiện hưởng, mức hưởng còn nhiều điểm chưa chặt chẽ, chưa phù hợp, gây mất an toàn về tài chính cho quỹ.

3.2.2.2. Tình hình sử dụng nguồn tài chính BHXH giai đoạn 2011-2017

Hiện nay BHXH các cấp thực hiện chi BHXH từ hai nguồn kinh phí: nguồn NSNN và nguồn từ quỹ BHXH; tương ứng với hai nguồn này là các đối tượng hưởng trợ cấp BHXH từ 1/10/1995 trở về trước và các đối tượng hưởng trợ cấp BHXH từ 1/10/1995 trở lại đây. Nhìn chung những năm qua công tác chi trả BHXH đã được đảm bảo tốt, dần dần đi vào nề nếp, đối tượng thường xuyên được nhận lương hưu và trợ cấp BHXH trước ngày 15 hàng tháng, tạo lòng tin cho hàng triệu người lao động. Có thể đánh giá thực trạng này trên hai khía cạnh: một là thực trạng đối tượng hưởng các chế độ BHXH hàng tháng; hai là thực trạng chi trả trợ cấp BHXH.

Trong những năm qua hệ thống BHXH Việt Nam đã đảm bảo phân phối và sử dụng cho hàng triệu người nghỉ hưởng các loại trợ cấp BHXH hàng tháng, hàng chục triệu lượt người hưởng các chế độ BHXH 1 lần, lần đầu, mai táng phí, trợ cấp ốm đau, thai sản, nghỉ dưỡng sức, với số tiền chi hàng năm lên tới hàng chục nghìn tỷ đồng cho các đối tượng thụ hưởng chính sách từ quỹ BHXH và từ nguồn NSNN. Tình hình sử dụng nguồn tài chính BHXH được thể hiện qua số người và số tiền chi trả cho BHXH như sau:

Bảng 3.7: Tổng hợp số người được giải quyết hưởng chế độ BHXH giai đoạn 2011 – 2017

Đơn vị: Người

LOẠI ĐỐI TƯỢNG | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | |

1 | Hàng tháng | 1.107.860 | 1.211.005 | 1.306.863 | 1.402.077 | 1.538.577 | 1.679.580 | 1.834.878 |

Hưu trí – Tử tuất | 1.077.687 | 1.177.208 | 1.273.034 | 1.366.443 | 1.500.671 | 1.639.571 | 1.789.475 | |

TNLĐ - BNN | 30.173 | 33.797 | 33.829 | 35.634 | 37.906 | 40.009 | 45.403 | |

2 | Một lần | 593.979 | 708.916 | 658.964 | 629.714 | 654.802 | 647.498 | 695.943 |

HT - TT một lần | 590.375 | 704.416 | 654.383 | 625.861 | 651.226 | 642.805 | 690.430 | |

TNLĐ - BNN một lần | 3.604 | 4.500 | 4.581 | 3.853 | 3.576 | 4.693 | 5.513 | |

3 | Ốm đau | 4.350.497 | 4.117.248 | 4.878.957 | 4.971.168 | 5.782.914 | 6.464.943 | 7.544.660 |

4 | Thai sản | 835.752 | 1.082.502 | 1.230.893 | 1.211.945 | 1.425.760 | 1.531.588 | 1.825.187 |

5 | DS - PHSK | 201.083 | 260.742 | 300.352 | 283.195 | 319.846 | 340.749 | 318.439 |

Nguồn: Báo cáo tổng hợp đối tượng giải quyết hưởng chế độ BHXH 2011 - 2017

Số liệu từ bảng trên cho thấy số người được giải quyết chế độ BHXH tăng đều trong giai đoạn 2011 đến 2017. Số người hưởng chế độ ốm đau chiếm áp đảo trong tổng số số người được hưởng theo các chế độ, sau đó đến số người hưởng chế độ thai sản và các chế độ khác.

Số tiền chi trả cho các chế độ BHXH:

- Mức chi trả cho các chế độ BHXH có xu hướng tăng lên hàng năm, điều đó thể hiện được vai trò sử dụng nguồn tài chính của quỹ đã góp phần giúp cho người tham gia bảo hiểm vượt qua được rủi ro, khó khăn gặp phải, nhanh chóng ổn định cuộc sống.

- Thực hiện chi trả đầy đủ, kịp thời, an toàn cho gần 3 triệu người hưởng lương hưu, trợ cấp BHXH hàng tháng và chi trả cho trên 8 triệu lượt người hưởng các khoản trợ cấp BHXH một lần;

- Phương thức chi trả lương hưu, trợ cấp BHXH hàng tháng qua hệ thống bưu điện đến hết năm 2016 đã thực hiện tại 63/63 tỉnh, thành phố tại 10.632 xã, phường trên tổng số 11.016 xã, phường (chiếm 96%). Trong đó 61 tỉnh đã triển khai thực hiện trên địa bàn toàn tỉnh, thành phố Hà Nội thực hiện tại 22/30 quận, huyện, Thành phố Hồ Chí Minh thực hiện tại Quận 1 và huyện Bình Chánh trên tổng số 24 quận, huyện. Kết quả thực hiện rất tích cực nhận được sự hài lòng của người hưởng, chất lượng phục vụ người hưởng ngày càng nâng cao; đảm bảo an toàn tiền mặt trong quá trình vận chuyển và chi trả; những hạn chế trong công tác quản lý người hưởng, cơ sở vật chất tại một số điểm chi trả được cơ quan bưu điện đang dần khắc phục hiệu quả.

Bảng 3.8: Tổng hợp tình hình chi trả giải quyết chế độ BHXH từ nguồn quỹ BHXH giai đoạn 2011 – 2017

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Quỹ BHXH bắt buộc | 44.237 | 59.043 | 75.589 | 86.830 | 100.960 | 116.816 | 133.941 |

Chi quỹ ốm đau thai sản | 5.562 | 8.356 | 12.148 | 14.593 | 14.880 | 20.008 | 22.427 |

Chi quỹ TNLĐ-BNN | 278 | 348 | 432 | 497 | 520 | 555 | 588 |

Chi quỹ hưu trí, tử tuất | 38.397 | 50.339 | 63.009 | 71.740 | 85.560 | 96.253 | 110.926 |

Nguồn: Báo cáo tình hình quản lý và sử dụng quỹ BHXH 2011 - 2017

Theo báo cáo của BHXH Việt Nam thì trong tổng số tiền chi trả từ các quỹ BHXH, quỹ BHXH bắt buộc luôn giữ vị trí trọng yếu và luôn chiếm tỷ lệ trên 60%, điều này cho thấy số người hưởng các chế độ BHXH bắt buộc luôn chiếm số đông đồng thời khẳng định tầm quan trọng của quỹ BHXH bắt buộc trong hệ thống các quỹ tài chính của BHXH Việt Nam.

Tình hình đảm bảo phân phối và sử dụng quỹ BHXH cho các chế độ BHXH cụ thể như sau:

Một là, chi trả các chế độ ốm đau, thai sản

Từ năm 2011 đến nay, chế độ ốm đau, thai sản được thực hiện đã góp phần ổn định cuộc sống cho người lao động khi họ không may bị ốm hoặc tai nạn rủi ro, khi thai sản phải nghỉ việc hoặc phải nghỉ việc để chăm con ốm đau. Bảng cho thấy, số lượt người được giải quyết hưởng chế độ ốm đau, thai sản không ngừng tăng lên qua các năm.

Bảng 3.9: Số lượt người được giải quyết chế độ ốm đau, thai sản

Đơn vị tính: Lượt người

Đối tượng | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

1 | Chế độ ốm đau | 4.350.497 | 4.117.284 | 4.878.957 | 4.971.168 | 5.782.914 | 6.464.943 | 7.544.660 |

2 | Chế độ thai sản | 835.752 | 1.082.502 | 1.230.893 | 1.211.945 | 1.425.760 | 1.531.588 | 1.825.187 |

Nguồn: Báo cáo tổng hợp đối tượng giải quyết hưởng chế độ BHXH 2011 - 2017

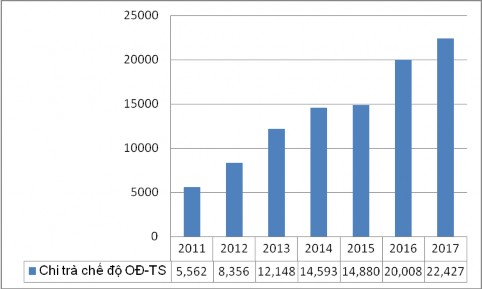

Biểu đồ 3.3: Tình hình chi trả các chế độ ốm đau, thai sản

Đơn vị tính: Tỷ đồng

Nguồn: Báo cáo tình hình quản lý và sử dụng quỹ BHXH 2011 - 2017

Tương ứng với số lượt người được giải quyết hưởng chế độ ốm đau, thai sản không ngừng tăng lên qua các năm thì số tiền chi trả cho các đối tượng này cũng có mức tăng khá ấn tượng, cụ thể tăng từ 5.562 tỷ đồng năm 2011 lên tới

22.427 tỷ đồng năm 2017. Như vậy, việc sử dụng quỹ BHXH thông qua việc chi trả các chế độ ốm đau, thai sản đã thể hiện vai trò của quỹ BHXH là giúp đỡ người tham gia khi xảy ra ốm đau hoặc trợ giúp vật chất trong thời kỳ thai sản. Tuy nhiên, bên cạnh những mặt tích cực thì vấn đề chi trả cho chế độ này vẫn gặp những khó khăn sau đây. Nhiều đơn vị sử dụng lao động nợ BHXH hoặc không kịp thời tiếp nhận hồ sơ để giải quyết chế độ ốm đau, thai sản cho người lao động, sau thời gian dài mới đề nghị BHXH giải quyết, quyết toán nhưng hiện nay chưa có hướng dẫn về nội dung này nên còn vướng mắc trong việc giải quyết quyền lợi cho người lao động.

Hai là, chi trả chế độ tai nạn lao động – bệnh nghề nghiệp

Theo số liệu thống kê của BHXH Việt Nam từ năm 2011 đến 2017, cơ quan này đã tiếp nhận và giải quyết cho rất nhiều người hưởng trợ cấp TNLĐ – BNN, trong đó có cả người hưởng trợ cấp hàng tháng và trợ cấp 1 lần, góp phần ổn định cuộc sống cho NLĐ khi họ chẳng may gặp rủi ro, tai nạn lao động hoặc bệnh nghề nghiệp. Cụ thể, số người và số tiền được giải quyết hưởng trợ cấp TNLĐ – BNN giai đoạn 2011 – 2017 được thể hiện trong các bảng dưới đây:

Bảng 3.10: Số người được giải quyết chế độ TNLĐ - BNN

Đơn vị tính: người

Năm | |||||||

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

TNLĐ - BNN hàng tháng | 30.173 | 33.797 | 33.829 | 35.634 | 37.906 | 40.009 | 45.403 |

TNLĐ – BNN một lần: | 4.654 | 5.200 | 5.232 | 4.413 | 4.154 | 5.402 | 5.513 |

Nguồn: Báo cáo của BHXH Việt Nam giai đoạn 2011 - 2017

Bảng 3.11: Chi trả chế độ Tai nạn lao động, Bệnh nghề nghiệp

Đơn vị tính: tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Chi quỹ TNLĐ - BNN | 278 | 348 | 432 | 497 | 520 | 555 | 588 |

- Hàng tháng | 196 | 233 | 317 | 357 | 385 | 412 | 428 |

- Một lần | 82 | 115 | 115 | 140 | 135 | 143 | 160 |

Nguồn: Báo cáo của BHXH Việt Nam giai đoạn 2011 - 2017

Ba là, chi trả chế độ bảo hiểm hưu trí, tử tuất

Bảng 3.12: Tình hình giải quyết chế độ hưu trí, tử tuất

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Chế độ HT- TT do BHXH chi trả (người) | 1.668.062 | 1.881.624 | 1.927.417 | 1.992.304 | 2.151.897 | 2.282.376 | 2.479.905 |

- Hàng tháng | 1.077.687 | 1.177.208 | 1.273.034 | 1.366.443 | 1.500.671 | 1.639.571 | 1.789.475 |

- Một lần | 590.375 | 704.416 | 654.383 | 625.861 | 651.226 | 642.805 | 690.430 |

Chế độ HT- TT do quỹ BHXH chi trả (tỷ đồng) | 38.397 | 50.339 | 63.009 | 71.740 | 85.560 | 96.253 | 110.926 |

- Hàng tháng | 31.330 | 43.031 | 53.518 | 61.007 | 72.108 | 80.841 | 92.538 |

- Một lần | 7.067 | 7.308 | 9.492 | 10.733 | 12.563 | 16.068 | 18.388 |

Nguồn: Báo cáo của BHXH Việt Nam giai đoạn 2011 - 2017

Tính đến hết năm 2017 có khoảng gần 3 triệu người đang hưởng lương hưu, trợ cấp bảo hiểm xã hội hàng tháng, trong đó, người hưởng lương hưu khoảng 2,3 triệu người (ngân sách NN đảm bảo là 775.547 người; quỹ BHXH đảm bảo là 1.519,420 người), với mức lương hưu bình quân hiện nay khoảng 3,9 triệu người/tháng.

Thực hiện quy định của luật BHXH, số người được giải quyết chế độ tử tuất (trợ cấp một lần và hàng tháng) có xu hướng tăng lên hàng năm. Theo quy định của Luật BHXH hiện nay, chế độ tử tuất đã có nhiều quy định theo hướng có lợi hơn cho thân nhân của NLĐ như nâng mức trợ cấp mai táng từ 8 tháng lên 10 tháng lương tối thiểu chung; nâng mức trợ cấp tuất từ 40% lên 50% mức lương tối thiểu chung; nâng mức trợ cấp tuất 1 lần cho thân nhân NLĐ đang đóng hoặc đang bảo lưu thời gian đóng BHXH chết lên mỗi năm đóng bằng 1,5 tháng mức bình quân tiền lương, tiền công tháng đóng BHXH, không khống chế mức tối đa. Trợ cấp 1 lần cho thân nhân người đang hưởng lương hưu chết, cao nhất 48 tháng lương hưu. Với quy định của Luật BHXH như vậy đã đảm bảo tốt hơn quyền lợi của thân nhân người lao động, đảm bảo tốt nguyên tắc đóng, hưởng trong việc thực hiện chế độ tử tuất.

3.2.2.3. Sử dụng nguồn tài chính để chi quản lý bộ máy BHXH

* Các quy định pháp lý:

Trong giai đoạn nghiên cứu của luận án từ 2011 đến 2017, có những quy định về chi quản lý BHXH như sau:

Trong Luật BHXH 2006, điều 95 có quy định về chi phí quản lý như sau:

“Chi phí quản lý bảo hiểm xã hội bắt buộc hằng năm được trích từ tiền sinh lời của hoạt động đầu tư từ quỹ.

Chi phí quản lý bảo hiểm xã hội bắt buộc bằng mức chi phí quản lý của cơ quan hành chính nhà nước.”

Điều 9 trong Quyết định số 04/2011/QĐ-TTg ngày 27/11/2011 về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam có quy định về chi phí quản lý bộ máy với mức chi chủ yếu sẽ là chi tiền lương, tiền công, phụ cấp lương và các

khoản đóng theo lương được thực hiện theo chế độ do Nhà nước quy định. Còn nội dung chi bao gồm chi quản lý hành chính, chi thường xuyên đặc thù và các khoản chi không thường xuyên.

Mức chi phí quản lý BHXH bằng 2,3% dự toán thu, chi BHXH (trừ số chi đóng BHYT cho người hưởng BHXH), được trích từ tiền sinh lời của hoạt động đầu tư từ quỹ BHXH.

Quyết định 04/2011/QĐ-TTg cũng quy định mức chi tiền lương bằng 1,8 lần so với chế độ tiền lương đối với cán bộ, công chức, viên chức do Nhà nước quy định, bao gồm tiền lương theo ngạch, bậc, chức vụ và các khoản phụ cấp, trừ phụ cấp làm đêm, làm thêm giờ, được áp dụng đối với các đối tượng trong chỉ tiêu biên chế hoặc vị trí việc làm được cấp có thẩm quyền phê duyệt như cán bộ, công chức, viên chức và người lao động làm việc trong các đơn vị trực thuộc BHXH Việt Nam; người làm việc theo chế độ hợp đồng lao động trong tổ chức BHXH Bộ Quốc phòng, BHXH Bộ Công an (chỉ áp dụng đối với tổ chức BHXH là đơn vị dự toán độc lập, có con dấu và tài khoản riêng, tổ chức bộ máy kế toán riêng theo quy định của pháp luật về kế toán).

Bên cạnh Quyết định 04/2011/QĐ-TTg của Thủ tướng chính phủ thì Bộ Tài chính còn ra Thông tư số 134/2011/TT-BTC ban hành ngày 30 tháng 9 năm 2011 Quy định chi tiết và hướng dẫn thực hiện một số điều của Quyết định số 04/2011/QĐ-TTg về quản lý tài chính đối với BHXH.

Khi Luật BHXH 2014 ra đời, các quy định về chi cho quản lý BHXH cũng được ghi rõ ràng hơn như sau:

“Chi phí quản lý BHXH được sử dụng để thực hiện các nhiệm vụ sau đây:

- Tuyên truyền, phổ biến chính sách, pháp luật về bảo hiểm xã hội; tập huấn, bồi dưỡng chuyên môn, nghiệp vụ về bảo hiểm xã hội;

- Cải cách thủ tục bảo hiểm xã hội, hiện đại hóa hệ thống quản lý; phát triển, quản lý người tham gia, người thụ hưởng bảo hiểm xã hội;

- Tổ chức thu, chi trả bảo hiểm xã hội và hoạt động bộ máy của cơ quan bảo hiểm xã hội các cấp.