Nhìn chung, các quy định pháp lý về chính sách huy động nguồn tài chính cho quỹ BHXH đã cụ thể hóa các nghĩa vụ của người lao động và người sử dụng lao động nhằm bảo vệ quyền lợi cho người được bảo hiểm cũng như đảm bảo sự an toàn về mặt tài chính cho quỹ BHXH.

3.2.1.2. Tình hình thực hiện chính sách huy động nguồn tài chính cho quỹ BHXH giai đoạn 2011-2017

* Thực trạng đối tượng tham gia BHXH bắt buộc

Bảng 3.2: Thực trạng đối tượng tham gia BHXH 2011-2017

ĐVT | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Số lao động tham gia BHXH bắt buộc | Nghìn người | 10.075 | 10.431 | 10.889 | 11.451 | 12.072 | 12.862 | 13.591 |

Tốc độ tăng so năm trước | % | 6,72 | 3,3 | 4,3 | 5,1 | 5,4 | 6,5 | 5,6 |

Số đơn vị tham gia BHXH | Đơn vị | 218.622 | 235.473 | 250.076 | 263.995 | 284.459 | 306.884 | 334.606 |

Tốc độ tăng so năm trước | % | 9,8 | 7,7 | 6,2 | 5,5 | 7,7 | 7,9 | 9,0 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Về Đầu Tư Tăng Trưởng Quỹ Bảo Hiểm Xã Hội

Kinh Nghiệm Về Đầu Tư Tăng Trưởng Quỹ Bảo Hiểm Xã Hội -

Sự Hình Thành Và Phát Triển Của Bảo Hiểm Xã Hội Việt Nam

Sự Hình Thành Và Phát Triển Của Bảo Hiểm Xã Hội Việt Nam -

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam -

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017 -

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017

Số Liệu Chi Quản Lý Bộ Máy Từ Năm 2011 Đến Năm 2017 -

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017

Xem toàn bộ 207 trang tài liệu này.

Nguồn: Tính toán từ số liệu báo cáo thu của BHXH Việt Nam giai đoạn 2011-2017

Nhìn từ bảng số liệu trên cho thấy tổng số người tham gia BHXH bắt buộc tăng hàng năm trong giai đoạn 2011-2017, tổng số người tham gia bảo hiểm xã hội bắt buộc tính đến 31/12/2017 là hơn 13 triệu người, số đơn vị tham gia cũng tăng đều hàng năm và đến cuối năm 2017 là 334.606 đơn vị.

Các con số trên cho thấy số đối tượng tham gia BHXH bắt buộc tăng là do trong những năm qua, chủ sử dụng lao động ngày càng quan tâm hơn đến người lao động làm việc trong các doanh nghiệp của mình. Công tác tuyên truyền của cơ quan BHXH đã phát huy được tính tích cực, đối tượng tham gia và phạm vi BHXH được mở rộng, không chỉ áp dụng bắt buộc với khu vực Nhà nước mà còn mở rộng với mọi thành phần kinh tế khác. Điều này đã thể hiện

việc đáp ứng nguyện vọng của người lao động, nhất là người lao động làm công ăn lương. Đáp ứng kịp thời và phù hợp với đường lối đổi mới kinh tế - xã hội của Đảng và Nhà nước đồng thời được mọi người lao động đồng tình hưởng ứng.

* Thực trạng huy động quỹ BHXH bắt buộc

Kể từ sau đổi mới chính sách BHXH (1995), tiếp đến là sự ra đời của luật BHXH (2007) và hiện nay là Luật BHXH (2014) thì số lượng người tham gia BHXH tăng nhanh cùng với việc Nhà nước thực hiện chính sách huy động nguồn tài chính cho quỹ BHXH bằng cách điều chỉnh tăng tiền lương tối thiểu liên tục trong giai đoạn này nên kết quả là số thu BHXH đã tăng cao. Tình hình huy động nguồn tài chính cho BHXH từ NLĐ và NSDLĐ giai đoạn 2011- 2017 được thể hiện trong bảng 3.3 như sau:

Bảng 3.3: Thu quỹ BHXH bắt buộc từ đóng góp của NLĐ và NSDLĐ giai đoạn 2011-2017

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Thu quỹ BHXH bắt buộc | 62.009 | 89.260 | 105.967 | 130.546 | 148.375 | 174.470 | 197.450 |

Thu quỹ OĐTS | 8.455 | 11.157 | 13.241 | 15.063 | 17.025 | 20.001 | 22.677 |

Thu quỹ TNLĐ- BNN | 2.818 | 3.719 | 4.415 | 5.021 | 5.675 | 6.667 | 7.545 |

Thu quỹ HT-TT | 50.736 | 74.384 | 88.311 | 110.462 | 125.675 | 147.802 | 167.228 |

Nguồn: Báo cáo thu BHXH các năm 2011 – 2017 của BHXH Việt Nam

Số liệu bảng trên cho thấy, chính sách huy động nguồn tài chính cho quỹ BHXH đã khiến cho số thu từ đóng góp của người lao động và người sử dụng lao động tăng nhanh qua từng năm. Số thu của từng quỹ OĐTS, TNLĐ-BNN, HT-TT tăng đều về số tuyệt đối qua các năm từ 2011 đến 2017. Trong đó chiếm tỷ trọng lớn nhất là số huy động từ quỹ HT-TT, rồi đến số huy động từ quỹ OĐTS và cuối cùng là quỹ TNLĐ-BNN theo đúng tinh thần của Luật

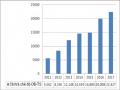

BHXH 2006 và 2014 quy định. Biểu đồ dưới đây cho ta thấy rõ tốc độ tăng về số thu quỹ BHXH bắt buộc qua từng năm:

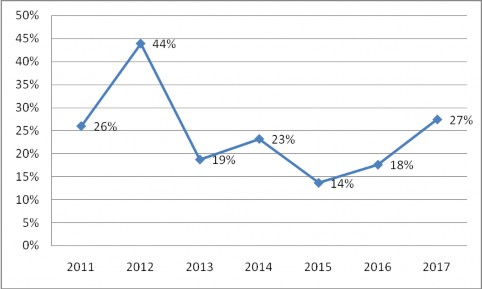

Biểu đồ 3.1: Tốc độ tăng thu quỹ BHXH bắt buộc từ đóng góp của NLĐ và NSDLĐ giai đoạn (2011-2017)

Nguồn: Báo cáo thu BHXH các năm 2011 – 2017 của BHXH Việt Nam

Nhìn từ bảng số liệu và biểu đồ, có thể thấy về số thu tuyệt đối của BHXH bắt buộc đều tăng hàng năm trong giai đoạn 2011-2017. Tính đến hết 31/12/2017 số thu là 197.450 tỷ đồng tăng gần 3,2 lần so với năm 2011, tương ứng với số tăng gần 135.443 tỷ đồng.

Tốc độ tăng giai đoạn này cũng dao động khá nhiều, năm 2012 tốc độ tăng lên khá mạnh lên tới 44%, nhưng các năm sau (từ 2013 đến 2016) thì tốc độ tăng lại đang có xu hướng giảm sút hơn mặc dù về con số tuyệt đối thì số thu năm sau vẫn cao hơn so với năm trước.

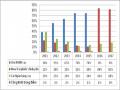

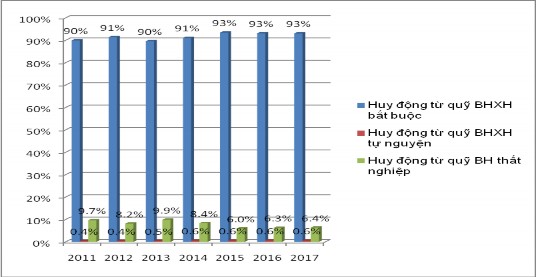

Về cơ cấu nguồn tài chính của quỹ BHXH thì có thể thấy nguồn thu từ quỹ BHXH bắt buộc luôn chiếm tỷ trọng lớn nhất tới 90%, sau đó là nguồn từ quỹ bảo hiểm thất nghiệp (khoảng 9%) và số rất ít còn lại 1% là từ nguồn thu quỹ BHXH tự nguyện.

Bảng 3.4: Tình hình nguồn thu quỹ BHXH giai đoạn 2011-2017

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Huy động từ quỹ BHXH bắt buộc | 62.009 | 89.260 | 105.967 | 130.546 | 148.375 | 174.472 | 197.450 |

Huy động từ quỹ BHXH tự nguyện | 251 | 379 | 552 | 802 | 919 | 1.121 | 1.207 |

Huy động từ quỹ BH thất nghiệp | 6.656 | 7.973 | 11.714 | 11.995 | 9.470 | 11.737 | 13.517 |

Tổng | 68.916 | 97.612 | 118.23 | 143.343 | 158.764 | 68.916 | 212.174 |

Nguồn: Báo cáo của BHXH Việt Nam các năm 2011 - 2017

Biểu đồ 3.2: Cơ cấu nguồn thu quỹ BHXH giai đoạn 2011- 2017

Nguồn: Tính toán từ báo cáo nguồn thu BHXH các năm 2011 - 2017

Tất cả những kết quả trên là do chính sách tài chính, cụ thể là chính sách huy động nguồn thu được áp dụng khá triệt để. Hiện nay, chính sách huy động nguồn tài chính BHXH được thực hiện qua ba hình thức: thu chuyển khoản, thu từ ngân sách nhà nước chuyển sang và thu bằng tiền mặt, đảm bảo thu đúng, thu đủ, thu kịp thời và tuân thủ quy định của pháp luật, điều này góp phần quan trọng làm căn cứ để giải quyết chế độ cho người lao động được đầy đủ, kịp thời, chính xác.

Mặc dù BHXH Việt Nam đã có những chính sách tuyên truyền, thông tin rộng rãi về chế độ BHXH, đồng thời cũng đã áp dụng nhiều biện pháp tích cực để thu BHXH nhưng tình trạng nợ đọng, trốn đóng BHXH vẫn xảy ra, đặc biệt là trong những năm gần đây khi tình hình kinh tế suy thoái, hậu khủng hoảng đã ảnh hưởng đến quyền lợi của NLĐ. Hiện nay, tình trạng nợ đóng BHXH còn khá phổ biến trong các doanh nghiệp, nhiều doanh nghiệp trong đó có cả doanh nghiệp có vốn đầu tư nước ngoài, hàng chục năm nay không đóng tiền BHXH cho NLĐ với số tiền lên tới hàng chục tỷ đồng. Tính đến năm 2017, cả nước có tỷ lệ nợ đọng BHXH là 2.92%. Tình hình nợ đọng, trốn đóng BHXH, BHYT, BHTN xảy ra hầu hết các địa phương trong cả nước. Thậm chí có tình trạng DN đã trích trừ tiền lương của người lao động nhưng chiếm dụng để sử dụng vào mục đích khác, không nộp vào quỹ. Nguyên nhân một phần là do mức lãi suất quy định cho các khoản nợ BHXH so với lãi suất cho vay của các ngân hàng hiện có sự chênh lệch quá lớn khiến DN mặc nhiên chiếm dụng tiền BHXH làm vốn.

Bảng 3.5: Tình hình nợ đóng BHXH giai đoạn 2011 – 2017

Tổng số tiền phải thu BHXH bắt buộc (tỷ đồng) | Số tiền thu BHXH bắt buộc (tỷ đồng) | Số tiền nợ đóng BHXH bắt buộc (tỷ đồng) | Tỷ lệ nợ đóng BHXH so với số phải thu (%) | |

2011 | 64.353 | 60.009 | 4.344 | 6,75% |

2012 | 94.225 | 89.260 | 4.965 | 5,27% |

2013 | 110.997 | 105.967 | 5.030 | 4,53% |

2014 | 137.274 | 130.546 | 6.728 | 4,90% |

2015 | 154.211 | 148.375 | 5.836 | 3,78% |

2016 | 180.989 | 174.472 | 6.517 | 3,60% |

2017 | 203.397 | 197.450 | 5.947 | 2,92% |

Nguồn: Báo cáo của BHXH Việt Nam các năm 2011 - 2017

Từ bảng số liệu ta có thể thấy số nợ và tình trạng trốn tránh tham gia BHXH cho NLĐ của các đơn vị sử dụng lao động rất lớn lên tới hàng nghìn tỷ đồng. Số nợ này chủ yếu tập trung ở khu vực sản xuất kinh doanh, doanh nghiệp ngoài quốc

doanh và doanh nghiệp có vốn đầu tư nước ngoài. Tính đến hết năm 2017, nợ bảo hiểm xã hội bắt buộc là 5.947 nghìn tỷ đồng (giảm so với năm 2016 tương ứng số nợ giảm 570 tỷ đồng). Nợ đọng tập trung chủ yếu ở khu vực các doanh nghiệp ngoài quốc doanh (8,66% so với số phải thu), các hợp tác xã (6,28% số phải thu) và các doanh nghiệp Nhà nước (5,5% so với số phải thu). Mặc dù số tiền nợ đóng BHXH bắt buộc có tăng lên hàng năm trong giai đoạn 2011 – 2017 nhưng có thể thấy tỷ lệ nợ đóng BHXH so với số phải thu BHXH bắt buộc đang giảm dần đi, năm 2011 tỷ lệ này là 6.75% thì đến năm 2017 tỷ lệ này chỉ còn là 2.92%. Kết quả này là do sự cố gắng nỗ lực của toàn ngành BHXH trong công tác tuyên truyền, đôn đốc thu BHXH đối với các thành phần kinh tế, điều này càng khẳng định những bước đi đúng đắn trong việc định hướng cho ngành BHXH nói chung cũng như chính sách huy động nguồn tài chính BHXH bắt buộc nói riêng.

3.2.2. Thực trạng chính sách sử dụng nguồn tài chính BHXH Việt Nam giai đoạn 2011-2017

Sử dụng nguồn tài chính quỹ BHXH để chi trả BHXH cho những người được bảo hiểm cũng là một mặt của chính sách tài chính quỹ BHXH. Việc quản lý chặt chẽ đối tượng hưởng và mức hưởng trong hoạt động chi quỹ BHXH là nhân tố có tính quyết định tới hiệu quả quản lý sử dụng, tiết kiệm được nguồn tài chính. Những đánh giá về quy định pháp lý và thực trạng chi quỹ BHXH sẽ cho thấy rõ chính sách sử dụng nguồn tài chính quỹ BHXH.

3.2.2.1. Các quy định pháp lý

Trong giai đoạn nghiên cứu của luận án thì những quy định pháp lý về sử dụng nguồn tài chính quỹ BHXH được thể hiện thông qua các quy định để chi trả trợ cấp cho các chế độ BHXH bao gồm: Quyết định số 42/2007/QĐ-TTg của Thủ tướng Chính phủ về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Thông tư số 58/2007/TT-BTC của Bộ Tài chính hướng dẫn quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Quyết định số 04/2011/QĐ-TTg về quản lý tài

chính đối với Bảo hiểm xã hội Việt Nam, Thông tư 134/2011/TT-BTC hướng dẫn Quyết định 04/2011/QĐ-TTg về quản lý tài chính BHXH Việt Nam.

Ngoài ra với sự ra đời của Luật BHXH 2014 và Quyết định số 826/QĐ- BHXH về quản lý chi trả các chế độ BHXH, BHTN thì các nội dung liên quan đến chi quỹ BHXH được thể hiện thông qua đối tượng hưởng và mức hưởng.

Đối tượng hưởng của BHXH bắt buộc:

Theo Mục 1 chương 3 Luật BHXH 2006 (chế độ ốm đau), mục 2 chương 3 Luật BHXH 2006 (chế độ thai sản), mục 3 chương 3 Luật BHXH 2006 (chế độ tai nạn lao động, bệnh nghề nghiệp), mục 4 chương 3 Luật BHXH 2006 (chế độ hưu trí), mục 5 chương 3 Luật BHXH 2006 (chế độ tử tuất) thì đối tượng được hưởng là:

Người lao động tham gia bảo hiểm xã hội bắt buộc là công dân Việt Nam, bao gồm:

a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động có thời hạn từ đủ ba tháng trở lên;

b) Cán bộ, công chức, viên chức;

c) Công nhân quốc phòng, công nhân công an;

d) Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân đội nhân dân, công an nhân dân;

đ) Hạ sĩ quan, binh sĩ quân đội nhân dân và hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn;

e) Người làm việc có thời hạn ở nước ngoài mà trước đó đã đóng bảo hiểm xã hội bắt buộc.

Cụ thể như sau:

- Đối với nguồn từ NSNN:

Chi từ nguồn Ngân sách nhà nước cho người hưởng các chế độ BHXH trước ngày 01/01/1995, gồm:

Các chế độ BHXH hàng tháng: Lương hưu (hưu quân đội và hưu công nhân viên chức); trợ cấp mất sức lao động; trợ cấp công nhân cao su; trợ cấp theo Quyết định số 91; trợ cấp theo Quyết định số 613; trợ cấp TNLĐ-BNN; trợ cấp phục vụ người bị TNLĐ-BNN; trợ cấp tuất (tuất định suất cơ bản và tuất định suất nuôi dưỡng).

Các chế độ BHXH một lần:

Trợ cấp tuất một lần trong các trường hợp được quy định khi người hưởng lương hưu, trợ cấp mất sức lao động, người hưởng trợ cấp TNLĐ-BNN hàng tháng đã nghỉ việc, chết.

Trợ cấp mai táng khi người hưởng lương hưu, trợ cấp mất sức lao động, trợ cấp 91, trợ cấp theo Quyết định số 613, trợ cấp công nhân cao su và TNLĐ- BNN hàng tháng đã nghỉ việc, chết.

BHXH một lần đối với người đang hưởng lương hưu, trợ cấp BHXH hàng tháng ra nước ngoài định cư.

Cấp phương tiện trợ giúp sinh hoạt, dụng cụ chỉnh hình cho người bị TNLĐ-BNN.

Phí khám giám định mức suy giảm khả năng lao động. Phụ cấp khu vực.

Trợ cấp theo Quyết định số 52.

Đóng BHYT cho người hưởng lương hưu, trợ cấp mất sức lao động, trợ cấp Quyết định số 91, trợ cấp công nhân cao su, trợ cấp TNLĐ-BNN hàng tháng, trợ cấp theo Quyết định số 613.

- Đối với nguồn từ quỹ BHXH:

Chi từ nguồn quỹ BHXH cho người hưởng các chế độ BHXH từ ngày 01/01/1995, gồm:

- Quỹ hưu trí, tử tuất chi:

* Chế độ BHXH bắt buộc hàng tháng: Lương hưu (hưu quân đội và hưu công nhân viên chức); trợ cấp cán bộ xã, phường, thị trấn; trợ cấp tuất (định suất cơ bản, định suất nuôi dưỡng).