Nguồn kinh phí để thực hiện các nhiệm vụ quy định tại khoản 1 Điều này, hằng năm được trích từ tiền sinh lời của hoạt động đầu tư từ quỹ.

Định kỳ 03 năm, Chính phủ báo cáo Ủy ban thường vụ Quốc hội quyết định về mức chi phí quản lý bảo hiểm xã hội.”

Để hướng dẫn về mặt tài chính cho Luật BHXH năm 2014, Thủ tướng Chính phủ đưa ra Quyết định số 60/2015/QĐ-TTg về cơ chế quản lý tài chính về Bảo hiểm, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. Trong đó, các quy định liên quan tới chi phí quản lý BHXH nằm ở Điều 8 và Điều 9 (mức chi quản lý và nguồn đảm bảo, nguồn kinh phí cho chi quản lý, nội dung chi). Đặc biệt, trong Quyết định luôn nhấn mạnh việc sử dụng kinh phí tiết kiệm. Ngày 05 tháng 4 năm 2016, Thủ tướng Chính phủ còn ra Quyết định số 15/2016/QĐ-TTg về mức chi phí quản lý BHXH, bảo hiểm thất nghiệp, bảo hiểm y tế giai đoạn 2016 – 2018.

Ngoài ra, năm 2016 Bộ Tài Chính còn ra Thông tư số 20/2016/TT-BTC hướng dẫn thực hiện cơ chế quản lý tài chính về BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHYT, BHTN. Trong đó, có nêu rõ các mức chi theo tỷ lệ phần trăm cho việc quản lý BHXH như:

- Mức chi phí thu bình quân toàn ngành bằng 7% số tiền đóng của người tham gia;

- Cơ quan BHXH căn cứ số tiền và danh sách tham gia do đại lý thu nộp để chi trả chi phí thù lao cho đại lý thu; số tiền chi trả tương ứng mức chi thù lao theo tỷ lệ % trên số thu do Tổng Giám đốc BHXH Việt Nam quy định;

- Cơ quan BHXH có trách nhiệm cung cấp mẫu biểu để tổ chức làm đại lý thu tự in ấn phục vụ cho việc lập danh sách người tham gia.

Tình hình sử dụng nguồn tài chính BHXH chi trả quản lý bộ máy

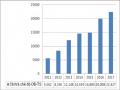

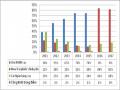

Số chi quản lý bộ máy (bao gồm chi quản lý BHXH, BHTN, BHYT) tăng lên hàng năm. Cụ thể: Năm 2011 là 2.758 tỷ đồng, năm 2012 tăng lên thành 3.666 tỷ đồng, năm 2013 có tăng nhưng mức tăng không nhiều như các năm trước là 3.718 tỷ đồng, tuy nhiên 3 năm sau đó mức tăng khá mạnh 2014 là

4.117 tỷ đồng và năm 2015 là 7.438 tỷ đồng, năm 2016 là 10.467 tỷ đồng và năm 2017 là 11.919 tỷ đồng.

Bảng 3.13: Số liệu chi quản lý bộ máy từ năm 2011 đến năm 2017

Đơn vị: Tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Chi quản lý bộ máy | 2.758 | 3.666 | 3.718 | 4.117 | 7.438 | 10.467 | 11.919 |

Tổng số thu BHXH bắt buộc | 62.009 | 89.260 | 105.967 | 130.546 | 148.375 | 174.470 | 197.450 |

Tổng số chi BHXH | 44.237 | 59.043 | 75.589 | 86.830 | 100.960 | 116.816 | 133.941 |

Tỷ lệ (%) | |||||||

Chi QLBM/ Tổng số thu BHXH bắt buộc | 2,80 | 2,64 | 2,34 | 3,14 | 5,11 | 6,00 | 6,03 |

Chi QLBM/Tổng số chi BHXH | 3,93 | 3,84 | 2,84 | 4,73 | 7,35 | 8,92 | 8,89 |

Có thể bạn quan tâm!

-

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam

Vị Trí, Chức Năng Và Cơ Cấu Tổ Chức Của Bhxh Việt Nam -

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017

Tình Hình Thực Hiện Chính Sách Huy Động Nguồn Tài Chính Cho Quỹ Bhxh Giai Đoạn 2011-2017 -

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017

Tình Hình Sử Dụng Nguồn Tài Chính Bhxh Giai Đoạn 2011-2017 -

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017

Danh Mục Và Cơ Cấu Vốn Đầu Tư Tài Chính Quỹ Bhxh Giai Đoạn 2011-2017 -

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay

Đánh Giá Về Thực Trạng Chính Sách Tài Chính Bảo Hiểm Xã Hội Ở Việt Nam Hiện Nay -

So Sánh Các Quy Định Trong Công Ước 102 Với Chế Độ Bhxhvn

So Sánh Các Quy Định Trong Công Ước 102 Với Chế Độ Bhxhvn

Xem toàn bộ 207 trang tài liệu này.

Nguồn: Báo cáo tình hình chi quản lý bảo hiểm các năm 2011 - 2017

Từ khi thực hiện luật BHXH năm 2006 và hiện nay là luật BHXH năm 2014 thì kinh phí bộ máy của ngành được giao theo dự toán hàng năm theo mức chi quản lý của cơ quan hành chính Nhà nước. Bình quân các năm 2011 – 2017 chi quản lý chiếm khoảng 3-5% số thực thu BHXH bắt buộc. Sau một thời gian áp dụng cơ chế khoán chi hành chính trên toàn hệ thống BHXH Việt Nam. Toàn ngành đã thực hiện nghiêm túc chế độ, định mức, tiêu chuẩn chi tiêu theo quy định của Nhà nước và của BHXH Việt Nam. Hoạt động tài chính được lên kế hoạch và có sự giám sát đã góp phần làm cho hoạt động tài chính của ngành BHXH tương đối lành mạnh, đảm bảo kịp thời nhu cầu chi tiêu phục vụ cho hoạt động của ngành, chi tiêu có hiệu quả, tiết kiệm kinh phí, trên cơ sở đó tạo nguồn bổ sung thu nhập, cải thiện đời sống cho cán bộ công chức, viên chức của toàn ngành.

Năm 2015, 2016, 2017 số tiền chi cho quản lý bộ máy tuy có tăng đáng kể so với năm 2014, nhưng số tăng này là để thực hiện một số nhiệm vụ cấp bách về: Tuyên truyền, phát triển đối tượng tham gia, cải cách TTHC, ứng dụng công nghệ thông tin (CNTT), hỗ trợ cho Ủy ban nhân dân (UBND) cấp xã lập danh sách tham gia BHYT theo hộ gia đình, phối hợp đôn đốc thu đối với các

trường hợp trốn đóng, chậm đóng, chiếm dụng tiền đóng BHXH, BHYT, BHTN gồm: Hơn 250 tỷ đồng để thực hiện nhiệm vụ đẩy mạnh hoạt động tuyên truyền; 182 tỷ đồng để thực hiện giao dịch điện tử trong lĩnh vực BHXH, BHYT, BHTN và 1.163 tỷ đồng để thực hiện Kế hoạch ứng dụng CNTT trong hoạt động của ngành BHXH Việt Nam giai đoạn 2012-2015 theo Quyết định số 152/QĐ-TTg ngày 28/01/2015 của Thủ tướng Chính phủ.

Với tốc độ tăng đối tượng tham gia cao, chế độ của người tham gia được mở rộng, việc ứng dụng CNTT còn hạn chế, biên chế của Ngành không tăng, đa số công chức, viên chức thường xuyên phải làm đêm, làm thêm giờ, vượt quá định mức giờ theo quy định; trong lĩnh vực BHYT cần phải giám định 100% hồ sơ thanh toán, do thiếu nhân lực nên chỉ có thể giám định xác suất theo tỷ lệ. Mặt khác, việc bố trí dự toán bằng mức chi phí quản lý của cơ quan hành chính nhà nước theo các Điều 95, 101 và 104 Luật BHXH 2006, Điều 90 Luật BHXH 2014, Điều 35 Luật BHYT mới chỉ đảm bảo ở mức tối thiểu cho các hoạt động thường xuyên.

Các quy định về chi phí quản lý BHXH rõ ràng, cụ thể hướng tới mục tiêu đảm bảo phục vụ được các đối tượng tham gia BHXH (Việt Nam có khoảng 13 triệu người tham gia BHXH). Khi đối tượng tham gia tăng lên thì chi phí tăng lên do tuyên truyền, đầu tư, vận động đối tượng. Trong giai đoạn 2011-2016 toàn ngành đã cải cách thủ tục hành chính từ 263 bộ thủ tục xuống còn 115 thủ tục, đến bây giờ còn 33 thủ tục. Ngân hàng Thế giới đã đánh giá, giảm số giờ giao dịch cho doanh nghiệp từ 335 giờ xuống còn 49 giờ, dự kiến sẽ xuống còn 45 giờ; tức là giảm đến gần 90%.

- Quy định về chi quản lý của cơ quan BHXH: Khoản 2 Điều 95, khoản 2 Điều 101 và Điều 104 Luật BHXH 2006, điều 90 Luật BHXH 2014 quy định chi phí quản lý BHXH bắt buộc, BHXH tự nguyện và bảo hiểm thất nghiệp bằng mức chi phí quản lý của cơ quan hành chính nhà nước. Quy định này chưa phù hợp với tính chất và nhiệm vụ đặc thù của ngành BHXH. Có thể xem xét việc thực hiện cơ chế tự chủ quản lý như đối với các đơn vị sự nghiệp, chi phí quản lý bộ máy được tính theo tỷ lệ trên số thu, chi BHXH.

Để có thể thực hiện được cải cách thủ tục hành chính thì việc ứng dụng công nghệ thông tin cho cả hệ thống đòi hỏi chi phí khá lớn với mục tiêu lớn nhất là phục vụ xã hội được tốt hơn, giảm thời gian và chi phí đi lại, chờ đợi. Tăng chi quỹ BHXH là tăng chi phí đáp ứng yêu cầu của quản lý.

Tuy nhiên, các chi phí liên quan đến bộ máy trong quá trình thực thi cần hết sức tiết kiệm.

3.2.3. Thực trạng chính sách đầu tư tăng trưởng quỹ BHXH

3.2.3.1. Các quy định pháp lý

Các văn bản pháp lý ban hành phục vụ cho hoạt động đầu tư quỹ BHXH thời gian qua là: Nghị định số 152/2006/NĐ-CP ngày 22/12/2006 của Chính phủ về việc Hướng dẫn một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc; Thông tư số 03/2007/TT-BLĐTBXH ngày 30/01/2007 của Bộ Lao động Thương binh và Xã hội về Hướng dẫn thực hiện một số điều của Nghị định 152/2006/NĐ-CP; Quyết định số 41/2007/QĐ-TTg ngày 29/03/2007 của Thủ tướng Chính phủ về Quản lý tài chính đối với Bảo hiểm xã hội Việt Nam; Quyết định số 04/2011/QĐ-TTg ngày 20/01/2011 của Thủ tướng Chính phủ về Quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, Thông tư số 20/2016/TT-BTC ngày 03/02/2016 của Bộ Tài chính về việc hướng dẫn thực hiện cơ chế quản lý tài chính về bảo hiểm xã hội, Quyết định số 2821/QĐ-BTC ngày 30/12/2016 của Bộ trưởng Bộ Tài chính. Chúng ta sẽ điểm những nội dung chủ yếu các quy định về đầu tư quỹ BHXH, trước khi có những nhận xét về sự ảnh hưởng của nó trong tương lai, đến quan điểm sử dụng nguồn vốn đầu tư từ quỹ BHXH.

* Nội dung cơ bản của các quy định

Theo Quyết định số 41/2007/QĐ-TTg ngày 29/03/2007 của Thủ tướng Chính phủ về Quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, những nội dung cơ bản về đầu tư quỹ bảo hiểm xã hội bao gồm:

- Hoạt động đầu tư từ Quỹ bảo hiểm xã hội phải bảo đảm nguyên tắc: an toàn, hiệu quả và thu hồi được khi cần thiết.

- Các hình thức đầu tư:

+ Mua trái phiếu, tín phiếu, công trái của Nhà nước, của ngân hàng thương mại của Nhà nước;

+ Cho Ngân hàng Phát triển Việt Nam và Ngân hàng Chính sách xã hội vay theo lãi suất thị trường;

+ Cho ngân hàng thương mại của Nhà nước vay;

+ Đầu tư vào các công trình kinh tế trọng điểm quốc gia;

+ Các hình thức đầu tư khác do pháp luật quy định.

- Căn cứ tình hình thực tế phát triển kinh tế xã hội hàng năm, và các nguyên tắc, hình thức đầu tư quy định như trên, Tổng giám đốc Bảo hiểm xã hội Việt Nam xây dựng phương án đầu tư trình Hội đồng quản lý quyết định.

- Tiền sinh lời của hoạt động đầu tư, tăng trưởng từ các Quỹ được sử dụng như sau:

+ Chi quản lý bộ máy Bảo hiểm Xã hội Việt Nam theo quy định;

+ Chi đầu tư xây dựng, trang bị cơ sở vật chất, phát triển công nghệ thông tin theo dự án được cấp có thẩm quyền phê duyệt;

+ Phần còn lại được bổ sung vào Quỹ bảo hiểm xã hội bắt buộc, Quỹ bảo hiểm y tế theo tỷ lệ kết dư tương ứng.

Theo Quyết định số 04/2011/QĐ-TTg ngày 20/01/2011 của Thủ tướng Chính phủ và Thông tư số 20/2016/TT-BTC ngày 03/02/2016 của Bộ Tài chính về Quản lý tài chính đối với Bảo hiểm xã hội Việt Nam, những nội dung cơ bản về đầu tư quỹ bảo hiểm xã hội bao gồm:

- Bảo hiểm xã hội Việt Nam có trách nhiệm cân đối nguồn vốn để thực hiện các biện pháp bảo toàn và tăng trưởng các quỹ bảo hiểm trình Hội đồng quản lý Bảo hiểm xã hội Việt Nam thông qua.

- Hội đồng quản lý Bảo hiểm xã hội Việt Nam quyết định việc đầu tư theo các hình thức sau đây:

+ Mua trái phiếu, tín phiếu, công trái của Nhà nước, của Ngân hàng thương mại Nhà nước;

+ Cho ngân sách nhà nước, Ngân hàng thương mại Nhà nước, Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách Xã hội vay;

+ Đầu tư vào các chương trình kinh tế trọng điểm quốc gia, một số dự án có nhu cầu lớn về vốn do Thủ tướng Chính phủ quyết định.

+ Các hình thức đầu tư khác do Hội đồng quản lý Bảo hiểm xã hội Việt Nam quyết định.

Ưu tiên vốn đầu tư theo hình thức mua trái phiếu, tín phiếu, công trái của Nhà nước và cho vay đối với ngân sách nhà nước.

- Toàn bộ số tiền sinh lời thực thu được hàng năm của hoạt động đầu tư từ các quỹ bảo hiểm được sử dụng như sau:

+ Trích 2% lập quỹ dự phòng rủi ro để xử lý, bù đắp những rủi ro do nguyên nhân khách quan trong hoạt động đầu tư. Việc sử dụng quỹ này do Hội đồng quản lý Bảo hiểm xã hội Việt Nam quyết định.

+ Phần còn lại được phân bổ vào các quỹ bảo hiểm theo tỷ lệ vốn kết dư bình quân của từng quỹ tương ứng và sử dụng như sau:

* Tiền sinh lời của hoạt động đầu tư từ quỹ bảo hiểm xã hội bắt buộc sau khi trích chi phí quản lý bộ máy và chi đầu tư phát triển theo quy định, phần còn lại được bổ sung vào quỹ bảo hiểm xã hội bắt buộc;

* Tiền sinh lời của hoạt động đầu tư từ quỹ bảo hiểm xã hội tự nguyện sau khi trích chi phí quản lý bộ máy và chi đầu tư phát triển theo quy định, phần còn lại được bổ sung vào quỹ bảo hiểm xã hội tự nguyện;

* Tiền sinh lời của hoạt động đầu tư từ quỹ bảo hiểm thất nghiệp được bổ sung vào quỹ bảo hiểm thất nghiệp;

* Tiền sinh lời của hoạt động đầu tư từ quỹ bảo hiểm y tế được bổ sung vào quỹ dự phòng khám bệnh, chữa bệnh bảo hiểm y tế.

- Căn cứ tình hình phát triển kinh tế - xã hội hàng năm và các hình thức đầu tư quy định như trên, Tổng Giám đốc Bảo hiểm xã hội Việt Nam xây dựng phương án đầu tư trình Hội đồng quản lý phê duyệt.

* Những đánh giá về các quy định đầu tư quỹ.

Các quy định về bảo toàn và tăng trưởng quỹ BHXH mới chỉ ra đời cách đây không lâu nên việc đánh giá và sự ảnh hưởng đối với thực tế là không thể thực hiện. Do vậy những đánh giá dưới đây chỉ đưa ra các quan điểm có tính nhận định dựa trên cơ sở khoa học và sự đòi hỏi của thực tiễn.

- Đánh giá về hình thức đầu tư quỹ BHXH.

Ưu điểm nổi bật trong các quy định pháp lý về đầu tư quỹ BHXH hiện nay là việc chú trọng đầu tư vào các tài sản tài chính có độ an toàn cao như công trái, trái phiếu Chính phủ. Bên cạnh đó hoạt động này cũng coi trọng các hình thức cho vay đối với NSNN và các tổ chức tài chính của Nhà nước như quỹ hỗ trợ phát triển, ngân hàng chính sách. Điều đó tạo điều kiện để BHXH Việt Nam phát huy được tính kinh tế và xã hội trong việc đầu tư quỹ. Tuy vậy nếu chỉ dừng lại ở các hoạt động như đã nêu trên, có thể nói rằng hoạt động đầu tư quỹ còn đơn giản chưa cụ thể, chưa thích ứng với sự bùng nổ các dịch vụ đầu tư tài chính như hiện nay. Theo tài liệu về "Cẩm nang an sinh xã hội" tập 3 của Văn phòng lao động quốc tế (ILO) - 1998, ngoài các lĩnh vực cho vay như quy định pháp lý hiện nay ở Việt Nam, còn có thêm các lĩnh vực khác như: đầu tư chứng khoán của các công ty do Chính phủ bảo lãnh phát hành; trái khoán doanh nghiệp; cho vay thế chấp bằng bất động sản; tham gia mua cổ phần (thường và ưu đãi), tham gia đầu tư bất động sản. Nhìn chung các hoạt động đầu tư quỹ rất đa dạng, mỗi một hoạt động đều có những lợi thế và bất lợi của nó, song an toàn trong đầu tư quỹ BHXH vẫn là vấn đề được các nước quan tâm hàng đầu.

- Đánh giá về sử dụng tiền sinh lợi từ hoạt động đầu tư quỹ BHXH

Cơ chế sử dụng tiền lãi từ hoạt động đầu tư tăng trưởng quỹ BHXH hiện nay theo chúng tôi là tương đối hợp lý vì các lý do sau:

Thứ nhất: kích thích ngành BHXH quan tâm đến việc nâng cao hiệu quả hoạt động thu quỹ BHXH.

Thứ hai: khuyến khích ngành BHXH nâng cao hiệu quả đầu tư quỹ BHXH.

Tuy nhiên trong tương lai khi tổ chức đầu tư tăng trưởng quỹ được thành

lập và hoạt động độc lập với bộ máy quản lý thu, chi quỹ BHXH thì cần thiết phải xác lập lại cơ chế sử dụng tiền sinh lợi từ hoạt động đầu tư tăng trưởng để đảm bảo gắn chặt quyền lợi với trách nhiệm trong từng mặt hoạt động tài chính của ngành BHXH Việt Nam.

Tóm lại, các quy định pháp lý qua các giai đoạn đều có đặc điểm chung là mang tính kế thừa tương đối cụ thể luật pháp của các nước trên thế giới. Song cần có sự nghiên cứu kỹ lưỡng để vận dụng một cách tối ưu nhất vào điều kiện Việt Nam để thực sự bảo vệ quyền lợi cho người lao động và tạo điều kiện thuận lợi cho quá trình sử dụng quỹ BHXH được an toàn. Tuy nhiên trong điều kiện quỹ BHXH ở Việt Nam mới tách ra khỏi NSNN trong một thời gian ngắn thì những hạn chế của các định chế pháp lý là không thể tránh khỏi.

3.2.3.2 Thực trạng về đầu tư quỹ BHXH ở Việt Nam

Để đảm bảo duy trì được sự cân đối và ổn định quỹ trong dài hạn, đặc biệt là đối với quỹ bảo hiểm hưu trí, BHXH Việt Nam đã có rất nhiều nỗ lực, cố gắng trong việc huy động các nguồn thu BHXH cũng như hoàn thiện công tác thu chi BHXH để đảm bảo thu đúng, thu đủ, chi trả đúng đối tượng, tránh lạm dụng gây thất thoát quỹ, sử dụng các khoản chi khác một cách hợp lý như chi quản lý quỹ để tránh lãng phí, nguồn vốn tạm thời nhàn rỗi của quỹ BHXH được sử dụng vào các hoạt động đầu tư, sinh lời cho quỹ. Phân tích thực trạng chính sách đầu tư quỹ BHXH giai đoạn 2011 – 2017 chúng ta thấy:

Thứ nhất, về các hình thức đầu tư quỹ

Thực hiện theo Quyết định số 04/2011/QĐ-TTG của thủ tướng chính phủ, thông tư số 113/TT-BTC của bộ tài chính, danh mục và cơ cấu vốn đầu tư của quỹ BHXH từ năm 2011 – 2017 như sau: