chỉ báo trong cùng một nhóm được kỳ vọng biến thiên cùng nhau ở mức độ cao và do đó, cùng nhau phản ánh chung một nhân tố tiềm ẩn. Để kiểm định độ tin cậy của từng nhóm chỉ báo, Chin (1998) đề xuất sử dụng hệ số tin cậy tổng hợp – CR thay vì sử dụng hệ số tin cậy Cronbach’s alpha khi sử dụng mô hình cấu trúc tuyến tính PLS-SEM. Có thể thấy tất cả các hệ số tin cậy tổng hợp đều lớn hơn 0.8, ngưỡng ý nghĩa được đề xuất bởi Netemeyer và cộng sự (2003). Điều này có nghĩa là biến động tổng của các chỉ số trong nhóm được suy ra từ nhân tố tiềm ẩn qua bình phương các hệ số tải chuẩn hóa chiếm hơn 80% tổng phương sai của nhóm chỉ số (tổng phương sai từ hệ số tải chuẩn hóa+ tổng sai số riêng biệt của từng chỉ số). Ngoài ra, phương sai trích xuất trung bình (AVE) của từng nhóm chỉ số cũng đều lớn hơn 0.5 (Bảng 4-6). Điều đó theo Fornell và Larcker (1981) có nghĩa là có ít nhất 50% phương sai của từng chỉ báo được giải thích bởi nhân tố tiềm ẩn. Một cách tổng quát, tất cả các nhóm chỉ báo đều thể hiện mức độ tin cậy cao khi được sử dụng để đo lường các nhân tố tiềm ẩn.

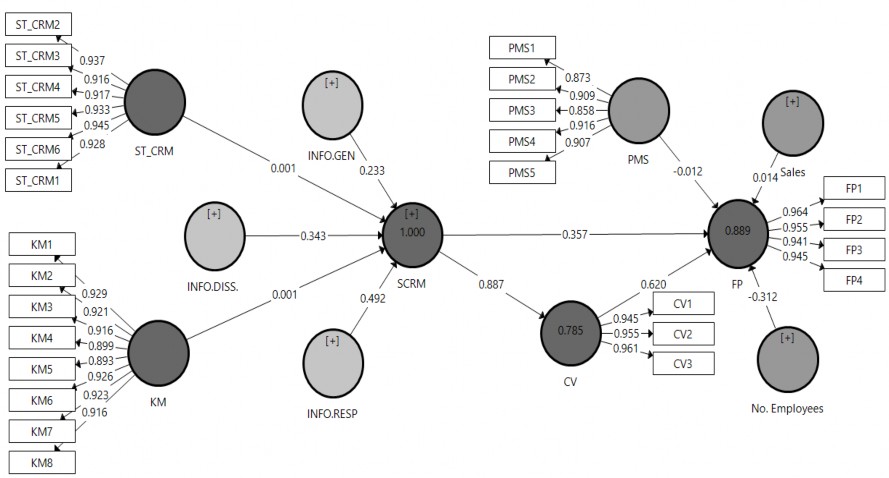

Độ hữu hiệu đo lường mức độ hội tụ của các chỉ báo trong cùng một nhóm và mức độ phân kỳ của nhóm chỉ báo này so với nhóm chỉ báo khác. Cũng theo Phụ lục 3 và Hình 4.5 minh họa mô hình CFA, hệ số tải trung bình của các chỉ báo đến nhân tố tiềm ẩn của nhóm mình ở mức cao (từ 0.8-0.9) và mức độ biến thiên giá trị của các hệ số tải này chỉ đi trong các khoảng hẹp khi so sánh trong cùng một nhóm. Hơn nữa, hệ số kiểm định t-value cho thấy tất cả các hệ số tải đều có ý nghĩa thống kê khi giải thích nhân tố tiềm ẩn. Các bằng chứng trên cho thấy là độ hữu hiệu hội tụ được đảm bảo trong tất cả các nhóm chỉ báo.

Để xem xét mức độ hữu hiệu phân kỳ, tác giả sử dụng điều kiện được đề xuất bởi Fornell và Larcker (1981). Điều kiện khẳng định rằng khi căn bậc hai của AVE của một nhân tố tiềm ẩn lớn hơn hệ số tương quan giữa nó và một nhân tố khác thì sự phân kỳ giữa 2 nhân tố được đảm bảo. Theo Bảng 4.14 hầu hết tất cả căn bậc hai của AVE đều lớn hơn các hệ số tương quan trừ hai trường hợp của hai nhóm nhân tố là năng lực Marketing – Quản trị tri thức và S-CRM – tổ chức S-CRM chiến lược. Tuy nhiên, mức độ chênh lệch khỏi điều kiện không quá lớn. Hơn nữa, quan sát các hệ số tải chéo ở phần Phụ Lục 4, có thể thấy mỗi chỉ báo có hệ số tải lên nhân tố tiềm ẩn của nhóm của mình cao hơn nhiều so với hệ số tải lên các nhân tố

khác. Do đó, có thể nói là các nhân tố với các nhóm chỉ số của mình thỏa mãn được mức độ hữu hiệu phân kỳ cần thiết cho các phân tích tiếp theo.

Ngoài ra, mô hình khẳng định nhân tố cho độ phù hợp với dữ liệu ở mức có ý nghĩa với chỉ tiêu SMRM = 0.057 < 0.08. Hơn nữa, khi sử dụng kỹ thuật bootstrapping để kiểm định, tất cả các hệ số tải đều ở mức cao và có ý nghĩa thống kê (p <0.05). Đặc biệt, kiểm định tác động của các nhân tố tiềm ẩn cấp 1 đến các nhân tố tiềm ẩn cấp 2, tất cả các hệ số đều có ý nghĩa thống kê và chiều tác động phù hợp với lý thuyết. Ngoài ra, có thể thấy chỉ số R-square của CV và FP lần lượt là 0.785 và 0.889 (Hình 4.5). Điều này có nghĩa là có đến 78,5% và 88.8% biến động của giá trị cho khách hàng và kết quả kinh doanh của doanh nghiệp có thể giải thích bằng các mối quan hệ cấu trúc tuyến tính trong mô hình nghiên cứu. Vì thế, có thể khẳng định một cách tổng quan rằng mô hình nhân tố khẳng định ở Hình 4.5 là phù hợp cho các phân tích về cấu trúc tuyến tính giữa các nhân tố tiềm ẩn tiếp theo.

Bảng 4.14: Hệ số tương quan và căn bận hai của phương sai trích xuất trung bình (AVE)

Nhân tố | AVE | 1 | 3 | 4 | 5 | 6 | 7 | 10 | 13 | 14 | |

1 | CV | 0.908 | 0.953 | ||||||||

3 | FP | 0.906 | 0.883 | 0.952 | |||||||

4 | INFO.DISS | 0.869 | 0.820 | 0.803 | 0.932 | ||||||

5 | INFO.GEN | 0.856 | 0.790 | 0.713 | 0.809 | 0.925 | |||||

6 | INFO.RES P | 0.854 | 0.854 | 0.845 | 0.858 | 0.716 | 0.924 | ||||

7 | KM | 0.839 | 0.855 | 0.872 | 0.897 | 0.789 | 0.824 | 0.916 | |||

10 | PMS | 0.797 | 0.355 | 0.350 | 0.543 | 0.563 | 0.361 | 0.478 | 0.893 | ||

13 | SCRM | 0.750 | 0.887 | 0.859 | 0.855 | 0.864 | 0.855 | 0.898 | 0.496 | 0.866 | |

14 | ST_CRM | 0.865 | 0.889 | 0.844 | 0.835 | 0.830 | 0.858 | 0.867 | 0.522 | 0.838 | 0.930 |

Có thể bạn quan tâm!

-

Quan Điểm Triển Khai Hệ Thống Quản Lý Quan Hệ Khách Hàng Tích Hợp Mạng Xã Hội Trong Các Doanh Nghiệp Nhỏ Và Vừa

Quan Điểm Triển Khai Hệ Thống Quản Lý Quan Hệ Khách Hàng Tích Hợp Mạng Xã Hội Trong Các Doanh Nghiệp Nhỏ Và Vừa -

Tỷ Lệ Các Sme Theo Các Chiến Lược Ứng Dụng Mạng Xã Hội Khác Nhau Và Mức Độ Phổ Biến Của Các Nền Tảng Mạng Xã Hội Trực Tuyến.

Tỷ Lệ Các Sme Theo Các Chiến Lược Ứng Dụng Mạng Xã Hội Khác Nhau Và Mức Độ Phổ Biến Của Các Nền Tảng Mạng Xã Hội Trực Tuyến. -

Tỷ Lệ Các Sme Dựa Theo Hướng Tiếp Cận Quản Trị Tri Thức.

Tỷ Lệ Các Sme Dựa Theo Hướng Tiếp Cận Quản Trị Tri Thức. -

Mô Hình Cấu Trúc Tuyến Tính Điều Tiết Của S_Tech

Mô Hình Cấu Trúc Tuyến Tính Điều Tiết Của S_Tech -

Các Đề Xuất Triển Khai Hệ Thống Quản Lý Quan Hệ Khách Hàng Tích Hợp Mạng Xã Hội Trong Các Doanh Nghiệp Nhỏ Và Vừa Trong Ngành Du Lịch

Các Đề Xuất Triển Khai Hệ Thống Quản Lý Quan Hệ Khách Hàng Tích Hợp Mạng Xã Hội Trong Các Doanh Nghiệp Nhỏ Và Vừa Trong Ngành Du Lịch -

Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội và kết quả kinh doanh của các doanh nghiệp nhỏ và vừa trong ngành du lịch Việt Nam - 20

Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội và kết quả kinh doanh của các doanh nghiệp nhỏ và vừa trong ngành du lịch Việt Nam - 20

Xem toàn bộ 216 trang tài liệu này.

Note: Căn bậc hai của AVE được định dạng bôi đậm

Nguồn: Tổng hợp của tác giả

Ghi chú: CV- Giá trị cho khách hàng, FP- Kết quả kinh doanh của doanh nghiệp, INFO.DISS – Chia sẻ và sử dụng thông tin từ mạng xã hội, INFO.GEN - Trích xuất thông tin từ mạng xã hội, INFO.RESP – Phản hồi và hoạt động trên mạng xã hội, KM – Quản trị tri thức, PMS

– Hệ thống đo lường kết quả kinh doanh, SCRM – Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội, ST_CRM –quản lý quan hệ khách hàng chiến lược.

119

Hình 4.5: Mô hình khẳng định nhân tố (CFA).

Nguồn: Tổng hợp của tác giả

4.3.3. Kiểm định giả thuyết sử dụng mô hình cấu trúc tuyến tính

Để kiểm định các giả thuyết 1, 2 và 3 đã đề xuất nhằm xem xét vai trò của từng nhân tố trong mô hình nghiên cứu về áp dụng hệ thống S-CRM, các mô hình cấu trúc tuyến tính khác nhau sẽ được xem xét. Các mô hình cấu trúc tuyến tính được trình bày cùng với giá trị và mức ý nghĩa thống kê của từng nhân tố trong các mô hình, gồm có:

- Mô hình tác động trực tiếp: Nhân tố tiền đề (Quản trị tri thức và nhân tố CRM chiến lược) => năng lực quản lý quan hệ khách hàng tích hợp mạng xã hội (S- CRM) => Kết quả kinh doanh (FP)

- Mô hình tác động trung gian qua CV: Nhân tố tiền đề (Quản trị tri thức và nhân tố CRM chiến lược) => năng lực quản lý quan hệ khách hàng tích hợp mạng xã hội => Giá trị cho khách hàng (CV) => Kết quả kinh doanh (FP)

Để kiểm định các giả thuyết về vai trò là biến trung gian của giá trị cho khách hàng (CV) trong mối quan hệ giữa S-CRM và kết quả hoạt động kinh doanh (FP), Bảng 4.15 thể hiện mức độ ý nghĩa thống kê của tác động trung gian của các nhân tố này qua các cấu trúc tuyến tính khác nhau sử dụng kỹ thuật bootstrapping (5000 vòng lặp) trong PLS-SEM.

Ngoài việc kiểm định ý nghĩa thống kê của các hệ số tác động β của các nhân tố trong mô hình cấu trúc tuyến tính, tác giả còn muốn đo lường và so sánh mức độ đóng góp của từng nhân tố trong các mô hình vào việc giải thích biến động của các biến phụ thuộc là “giá trị cho khách hàng -CV” và “kết quả hoạt động kinh doanh so sánh -FP”. Với lý do trên, hệ số f-square đại diện cho mức độ mạnh yếu của từng nhân tố khi giải thích độ biến thiên của biến phụ thuộc sẽ được tính toán và trình bày ở Bảng 4.16. Theo Chen, Cohen và Chen (2010), nếu giá trị của f-square ≤ 0.02, tức là biến độc lập không giải thích được trên 2% biến động của biến phụ thuộc, mức độ tác động sẽ là không đáng kể dù hệ số β có ý nghĩa thống kê. Tương tự, nếu 0.02 < f-square ≤ 0.15, tác động ở mức nhỏ với khoảng hơn 2% biến động của biến phụ thuộc được giải thích. Nếu 0.15 < f-square ≤ 0.35, tác động ở mức trung bình với khoảng 13% biến động của biến phụ thuộc được giải thích. Cuối cùng nếu f-square > 0.35, tác động ở mức cao với khoảng hơn 26% biến động của biến phụ thuộc được giải thích.

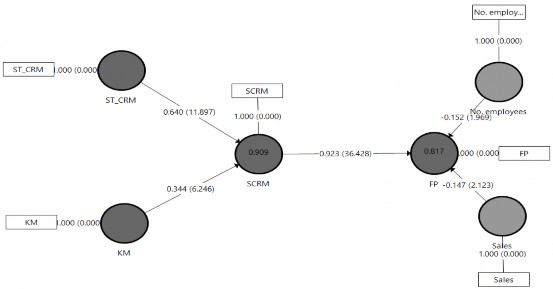

Kiểm định giả thuyết 1 và 2: Tiền đề của S-CRM

Giả thuyết 1 và 2 kiểm định tác động của các tiền đề nhân tố Quản trị trị thức (KM) và nhân tố CRM chiến lược (ST_CRM) lên mô hình S-CRM. Cả 2 mô hình

cấu trúc tuyến tính và các kiểm định đều cho thấy ý nghĩa thống kê của nhân tố quản trị tri thức (KM: β = 0.344, p < 0.01) và nhân tố CRM chiến lược (ST_CRM: β

= 0.640, p < 0.01) lên S-CRM (Hình 4.6). Tìm hiểu cường độ tác động của từng nhân tố, tác giả sử dụng hệ số f-square trong phân tích PLS-SEM (Bảng 4.16). Theo kết quả phân tích, nhân tố tổ chức CRM chiến lược (ST_CRM: f-square = 1.145) và nhân tố quản trị tri thức (KM: f-square = 0.340) có mức độ tác động tương ứng là cao và trung bình lên hệ thống S-CRM. Theo những bằng chứng trên, giả thuyết 1 và 2 đều được hỗ trợ. Nói cách khác, nhân tố CRM chiến lược (ST_CRM) và nhân tố quản trị tri thức (KM) được chứng minh là các tiền đề cần thiết và có thể được sử dụng để xây dựng hệ thống S-CRM.

Biến độc lập | Biến phụ thuộc: Mô hình cơ bản | |||

SCRM | CV | FP | ||

ST_CRM | 0.640*** | |||

KM | 0.344*** | |||

SCRM | 0.923*** | |||

Sales | -0.147** | |||

No. employees | -0.152*** | |||

** | Có ý nghĩa tại p <0.05 | |||

*** | Có ý nghĩa tại p <0.01 | |||

Hình 4.6: Mô hình tác động trực tiếp.

Nguồn: Tổng hợp của tác giả

Ghi chú: CV- Giá trị cho khách hàng, FP- Kết quả kinh doanh của doanh nghiệp, KM – Quản trị tri thức, Sales – Doanh thu, S-CRM – Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội, ST_CRM – Tổ chức quản lý quan hệ khách hàng chiến lược, No. employees – Số lượng nhân viên

Kết quả này cũng phản ánh và củng cố lý thuyết nền trong quản lý chiến lược về việc xây dựng năng lực cốt lõi của doanh nghiệp. Theo đó, để có thể tạo ra được năng lực cạnh tranh bền vững và khác biệt, một doanh nghiệp cần phải hội tụ được những nguồn lực và hệ thống cần thiết theo lý thuyết về dựa trên nguồn lực (resource-based view) và dựa vào năng lực (competence-based view). Trong luận án này, để có thể xây dựng được một cách hiệu quả hệ thống S-CRM, đầu tiên, doanh nghiệp cần tạo ra môi trường thuận lợi với các điều kiện về mặt quản trị chiến lược như: sự ủng hộ của ban quản lý cấp cao, cam kết về hỗ trợ nguồn lực, văn hóa doanh nghiệp thúc đẩy sự hợp tác giữa các bộ phận để phục vụ khách hàng tốt nhất, chiến lược kinh doanh được xây dựng lấy khách hàng là trung tâm. Thứ hai, để đảm bảo hệ thống S-CRM đạt được mức hiệu quả cao nhất từ việc khai thác thông tin khách hàng, một hệ thống quản trị tri thức cần được xây dựng và áp dụng trước. Nhờ vào hệ thống quản trị tri thức có sẵn, những kiến thức về khách hàng được phân tích từ hệ thống S-CRM sẽ có thể được truyền tải đến đúng nhân viên cần sử dụng dễ dàng nhất.

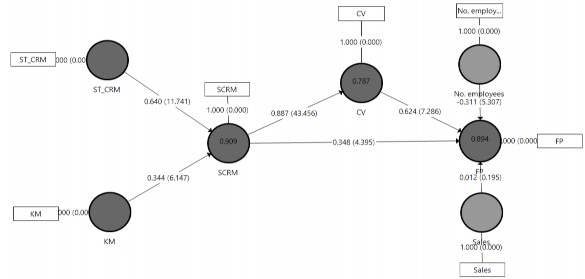

. Kiểm định giả thuyết 3: Vai trò trung gian của Giá trị cho khách hàng (CV)

Một hệ thống S-CRM hiệu quả sẽ tạo ra lợi thế cạnh tranh cho doanh nghiệp dựa trên các giá trị tăng thêm và đặc biệt dành cho khách hàng. Vì vậy, giả thuyết 3 giả định S-CRM sẽ tác động lên kết quả kinh doanh thông qua biến trung gian là giá trị cho khách hàng. Mô hình tác động trung gian qua giá trị cho khách hàng (CV) (Hình 4.7) cho thấy nhân tố S-CRM có tác động cùng chiều và có ý nghĩa thống kê lên biến giá trị cho khách hàng (CV) (S-CRM: β = 0.887, p < 0.01). Đồng thời, Giá trị cho khách hàng (CV) cũng có tác động cùng chiều lên kết quả hoạt động kinh doanh (CV: β = 0.624, p < 0.01). Do đó, kết quả kiểm định cho thấy CV là biến trung gian truyền tải tác động của S-CRM lên kết quả kinh doanh của doanh nghiệp. Giả thuyết 3 được hỗ trợ.

SCRM CV FP | ||

ST_CRM | 0.640*** | |

KM | 0.344*** | |

S-CRM | 0.887*** 0.348*** | |

CV | 0.624*** | |

Sales | 0.012 | |

No. employees | -0.331*** | |

** | Có ý nghĩa tại p <0.05 | |

*** | Có ý nghĩa tại p <0.01 | |

Biến độc lập

Biến phụ thuộc: Mô hình cơ bản

Hình 4.7: Mô hình tác động trung gian qua CV.

Nguồn: Tổng hợp của tác giả

Ghi chú: CV- Giá trị cho khách hàng, FP- Kết quả kinh doanh của doanh nghiệp, KM – Quản trị tri thức, Sales – Doanh thu, S-CRM – Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội, ST_CRM – Tổ chức quản lý quan hệ khách hàng chiến lược, No.employees – Số lượng nhân viên.

Ngoài ra, Bảng 4.15 khi kiểm nghiệm cấu trúc tác động trung gian: S-CRM => CV => FP (quá trình quản lý quan hệ khách hàng tích hợp mạng xã hội => Giá trị cho khách hàng => kết quả hoạt động kinh doanh) cũng một lần nữa khẳng định tác động cùng chiều và có ý nghĩa thống kê của cấu trúc trung gian này (β = 0.550, p < 0.01). Tuy nhiên, vì tác động trực tiếp của S-CRM lên kết quả hoạt động kinh doanh (FP) vẫn có ý nghĩa thống kê, tác động trung gian của CV chỉ là tác động trung gian bán phần.

Bảng 4.15: Kiểm định các cấu trúc quan hệ với tác động trung gian

Cấu trúc quan hệ Hệ số trung bình

Độ lệch chuẩn

t-value P- Values

0.550 0.073 7.588 .000*** | |

0.307 0.049 6.164 .000*** 0.566 0.052 10.957 .000** 0.189 0.037 5.147 .000*** | |

0.351 0.059 5.994 .000*** | |

Nguồn: Tổng hợp của tác giả ** Có ý nghĩa tại p <0.05 *** Có ý nghĩa tại p <0.001 | |

Ghi chú: CV- Giá trị cho khách hàng, FP- Kết quả kinh doanh của doanh nghiệp, KM – Quản trị tri thức, S- CRM – Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội, ST_CRM – Tổ chức quản lý quan hệ khách hàng chiến lược.

Kết quả đo lường mức độ tác động ở Bảng 4.16 cũng cho thấy tác động của giá trị cho khách hàng lên kết quả hoạt động kinh doanh (FP) (CV: f-square = 0.764) cao hơn đáng kể mức độ tác động của S-CRM lên kết quả hoạt động kinh doanh (FP) (S-CRM: f-square = 0.230). Điều đó cho thấy tầm quan trọng của CV trong mối quan hệ giữa S-CRM và kết quả hoạt động kinh doanh (FP).

Bảng 4.16: Mức độ tác động của các biến độc lập lên biến phụ thuộc

Tác động Hệ số f- square

Độ lệch chuẩn

t-value p- Values Mức độ

tác động

CV -> FP 0.764

SCRM -> CV 3.695

0.287

0.888

2.527

4.163

0.012**

0.000***

SCRM -> FP 0.230

ST_CRM -> SCRM 1.145

0.105

0.309

2.008

3.623

Cao Cao Trung

0.045** bình

0.000*** Cao

KM -> SCRM

0.340 | 0.123 | 2.617 | Trung bình |

0.009*** | |||

Nguồn: Tổng hợp của tác giả .05 .001 | |||

** Có ý nghĩa tại p <0

*** Có ý nghĩa tại p <0

Ghi chú: CV- Giá trị cho khách hàng, FP- Kết quả kinh doanh của doanh nghiệp, KM – Quản trị tri thức, S-CRM – Hệ thống quản lý quan hệ khách hàng tích hợp mạng xã hội, ST_CRM – Tổ chức quản lý quan hệ khách hàng chiến lược.