Vốn điều lệ đến 31/12/2013 là 5.335 tỷ đồng và tài sản là 101.092 tỷ đồng còn thấp so với các đối thủ cạnh tranh trực tiếp là các ngân hàng TMCP như: Hàng Hải, Sài Gòn, Thương Tín, Kỹ Thương, Quân Đội,…và thấp hơn nhiều so với các các ngân hàng thương mại nhà nước.

SeABank là ngân hàng có qui mô tài sản đứng thứ 8 và vốn chủ sở hữu lớn thứ 11 trong hệ thống các ngân hàng TMCP, được coi là ngân hàng có năng lực tài chính tốt, tuy nhiên SeABank phải đối mặt với các vấn đề:

+ Vốn tự có của SeABank là 5.582 tỷ đồng, tổng tài sản có rủi ro là 75.066 tỷ đồng tương đương với hệ số CAR là: 7,4%. Như vậy vốn này quá nhỏ bé, chưa đáp ứng được tỷ lệ an toàn tối thiểu là 9% của NHNN.

+ Đến 31/12/2012, vốn tự có của SeABank là 5.582 tỷ đồng trong đó vốn điều lệ là

5.335 tỷ đồng. Trong khi đó, vốn điều lệ của một số NHTMCP dẫn đầu như: Eximbank là 12.355 tỷ đồng, Sacombank là 10.740 tỷ đồng, MB là 10.625 tỷ đồng, SCB là 10.584 tỷ đồng, ACB là 9.377 tỷ đồng,… SeABank chỉ đạt mức trung bình.

+ Năm 2012, tỷ lệ dự trữ /tổng nguồn vốn huy động bình quân đạt tại Chi nhánh đạt 14%, trong đó tỷ lệ dự trữ tiền mặt và tiền gửi không kỳ hạn/tổng nguồn vốn huy động ở mức 10,9 tỷ đồng chiếm tỉ lệ 3,2% nhằm tăng khả năng sinh lời tuy nhiên lại thấp hơn mức hợp lý theo thông lệ là 5%.

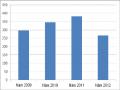

+ Hiệu quả kinh doanh của Chi nhánh và lợi nhuận ròng sau thuế còn thấp tại các năm 2008, 2009 và 2010. Còn tại các năm 2011 và 2012 Chi nhánh đang bị lỗ, mức tăng trưởng lợi nhuận ròng sau thuế các năm trước 2011 thấp, sang đến năm 2011 và 2012 do ảnh hưởng của nợ quá hạn, nợ xấu, nợ tồn đọng lớn nên Chi nhánh đang lỗ.

+ Tổng chi phí của Chi nhánh lớn (gồm Chi nhánh và 5 phòng giao dịch), cơ cấu chi phí chưa hợp lý và tốc độ tăng chi phí lớn hơn tốc độ tăng thu nhập làm giảm khả năng sinh lời, hiệu quả kinh doanh và đặc biệt là ảnh hưởng lớn đến năng lực cạnh tranh của Chi nhánh.

+ Một mặt qui mô vốn tự có nhỏ so với qui mô tài sản có. Vì thế hệ số an toàn vốn thấp hơn so với yêu cầu hệ số an toàn tối thiểu 8%. Kết quả là mức độ rủi ro hoạt động của SeABank lớn, khả năng chống đỡ rủi ro ở mức trung bình thấp.

- Về năng lực dịch vụ

Có thể bạn quan tâm!

-

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 9

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 9 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 10

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 10 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 11

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 11 -

Tình Hình Kinh Tế Xã Hội Tỉnh Bà Rịa Vũng Tàu Giai Đoạn 2011- 2015

Tình Hình Kinh Tế Xã Hội Tỉnh Bà Rịa Vũng Tàu Giai Đoạn 2011- 2015 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 14

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 14 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 15

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 15

Xem toàn bộ 151 trang tài liệu này.

+ Mặc dù có nhiều lợi thế cạnh tranh trong việc phát triển dịch vụ thanh toán nhưng hiện tại năng lực cạnh tranh trong lĩnh vực này Chi nhánh nói riêng là thấp so với các ngân hàng thương mại nhà nước và các một số ngân hàng TMCP như: Kỹ thương, Sài Gòn Thương Tín, Xuất nhập khẩu, Đại Dương. Tỷ trọng thu phí dịch vụ so với tổng thu nhập còn quá thấp (2%). Thu nhập chủ yếu từ hoạt động tín dụng (90%) nên tiềm ẩn rủi ro cao.

+ Dịch vụ kinh doanh ngoại tệ chiếm thị phần rất nhỏ so với thị trường và thị phần có xu hướng bị thu hẹp dần mà nguyên nhân chủ yếu là công tác quảng bá hình ảnh và thương hiệu không tốt. Sản phẩm ngoại hối chưa đa dạng, phạm vi hoạt động chủ yếu là thị trường trong nước, chưa có khả năng tiến hành các giao dịch phức tạp thông qua các hoạt động đầu cơ và phòng ngừa rủi ro.

+ Dịch vụ cấp tín dụng: chỉ mới cung cấp được các loại hình tín dụng truyền thống, cơ cấu dịch vụ còn hạn chế, chất lượng, tiện ích, độ an toàn còn thấp so với các ngân hàng TMCP khác.

+ Dịch vụ thanh toán xuất nhập khẩu: thị phần thanh toán xuất nhập khẩu hầu như không có trên địa bàn tỉnh. Trong khi đó so với ngân hàng Nhà nước và một số ngân hàng TMCP khác như: Xuất nhập khẩu, Kỹ thương Việt Nam, Sài Gòn Thương Tín, Quân Đội và các Ngân hàng nước ngoài tại Việt Nam dịch vụ này rất tốt mang lại doanh thu cao. Nguyên nhân do Chi nhánh Vũng Tàu chưa có định hướng chiến lược phát triển dịch vụ này trở thành một trong những hoạt động kinh doanh mũi nhọn để hỗ trợ hoạt động kinh doanh ngoại tệ.

+ Dịch vụ chuyển tiền kiều hối kém phát triển mặc dù là đại lý của Westerrn Union do dịch vụ của SeABank chưa tốt, thể hiện qua một số bất cập như: chưa có dịch vụ phát tại nhà, chưa được thông báo ngay khi nhận được báo có từ Ngân hàng Nhà nước. Trong khi đó một số ngân hàng TMCP khác như Sài Gòn Thương Tín, Đông Á, Kỹ Thương có dịch vụ giao tiền đến tận nhà.

- Công tác marketing không được quan tâm đúng mức. SeABank điều hành theo cơ chế quản lý tập trung vì vậy mọi phát sinh đều thông qua sự điều hành và phê duyệt từ Hội sở. Tại Chi nhánh Vũng Tàu công tác quảng bá hình ảnh thương hiệu còn nhiều bất cập chỉ mang tính chất “cho có” chưa tương xứng với hình ảnh thương hiệu của ngân hàng điển hình như: pano làm bằng vải bạt không có đèn chiếu sáng ban đêm

thậm chí đã lâu năm bị bạc màu, bị rách vẫn chưa thay, hệ thống bàn ghế tiếp khách hàng tới giao dịch cũ kỹ và nấm mốc.

- Hiệu quả R&D thấp: Những năm vừa qua, trong giai đoạn chấn chỉnh củng cố và mới hồi phục, SeABank nói chung và Chi nhánh Vũng Tàu nói riêng hoạt động kinh doanh trong sự kiểm soát chặt chẽ của NHNN. Giai đoạn này, các chi phí được sử dụng ở mức rất hạn chế, tất cả lợi nhuận có được dùng để bù đắp cho những khoản lỗ các năm trước và dự phòng rủi ro. Hoạt động nghiên cứu sản phẩm, quảng bá thương hiệu chỉ hoạt động ở mức thấp với nguồn kinh phí hạn chế.

- Về năng lực nguồn nhân lực. Nguồn nhân lực hiện nay tại Chi nhánh thiếu cả về số lượng và chất lượng. Trình độ và năng lực của một số cán bộ nhân viên tại Chi nhánh cơ bản chưa đáp ứng với nhu cầu của một ngân hàng hiện đại. Nếu theo cơ chế định biên thì một trụ sở chính tại Chi nhánh thì phòng khách hàng cá nhân phải từ 10 đến 15 nhân viên, tại phòng khách hàng doanh nghiệp phải từ 6 đến 8 chuyên viên, các phòng giao dịch thuộc chi nhánh phải có 4 chuyên viên quan hệ khách hàng. Hiện nay tại Chi nhánh Vũng Tàu các chỉ số trên mới đạt được khoảng 50%. Đặc biệt điểm nóng nhất hiện nay là nhiều cán bộ và chuyên viên nghiệp vụ tín dụng còn yếu kém dẫn đến cho vay có tỷ lệ nợ xấu trong hai năm 2011 và 2012 tăng cao. Bên cạnh đó nhiều cán bộ ngân hàng có trình độ ngoại ngữ và tin học còn yếu, mặc dù có các chứng chỉ anh văn B, C, chứng chỉ tin học tuy nhiên không tự trau dồi, không tự bổ túc và phát triển nên các kỹ năng dần mai một dẫn đến khả năng sử dụng ngoại ngữ và tin học vào công việc còn hạn chế....đây là một trong những nhiệm vụ quan trọng của Chi nhánh để có thể đứng vững trong giai đoạn tới.

+ Chưa xác định được định biên lao động cần thiết trên cơ sở khoa học cho Chi nhánh nhất là việc bổ sung cán bộ, chuyên viên chưa hoàn toàn xuất phát từ yêu cầu công việc.

+ Hệ thống khuyến khích về lương thưởng và chế độ đãi ngộ để thu hút nhân tài, phát huy tính chủ động, sáng tạo chưa được chú trọng nhiều.

+ Mức ủy quyền phán quyết tại Chi nhánh thấp. Mức uỷ quyền phán quyết của Tổng Giám đốc đối với Chi nhánh Vũng Tàu là 10 tỷ đồng đối với một khách hàng, bao gồm tổng dư nợ cho vay, bảo lãnh. Những khách hàng có nhu cầu lớn hơn 10 tỷ đồng, Chi nhánh phải trình ra hội sở chính điều này đòi hỏi mất một khoảng thời gian

90

3 đến 7 ngày từ lúc nhận hồ sơ của Chi nhánh đến khi có quyết định từ hội sở. Trong năm 2012 và quý I năm 2013 vừa qua do kinh doanh thua lỗ nên Chi nhánh bị phân quyền phê duyệt ở nhóm 4 là nhóm có phân quyền phán quyết thấp nhất: đối với cho vay cá nhân và cho vay hộ kinh doanh không được vượt quá 300 triệu đồng, đối với cho vay bổ sung vốn lưu động của công ty không được vượt quá 1 tỷ đồng và đầu tư tài sản cố định là 3 tỷ đồng, đối với bảo lãnh ký quỹ 100% tiền mặt hoặc giấy tờ có giá do SeABank phát hành không vượt quá 3 tỷ đồng và những hạn chế khác đây là hạn chế rất lớn để phát triển tín dụng, kết quả hầu như trong năm 2012 và quý I năm 2013 Chi nhánh phát sinh dư nợ tín dụng rất ít. Hiện nay, tại Chi nhánh có nhiều khách hàng có tổng dư nợ cho vay, bảo lãnh khoảng từ 10- 20 tỷ đồng đa số các món vay này phát sinh trong năm 2011. Trong thời gian tới, khi nền kinh tế dần phục hồi nhu cầu các khách hàng ngày càng cao nhằm khôi phục, tái cơ cấu, mở rộng quy mô và phát triển mới hoạt động thì điều này sẽ hạn chế khả năng cạnh tranh của Chi nhánh bởi theo tìm hiểu hiện nay các ngân hàng khác đã đơn giản thủ tục rút ngắn thời gian xét duyệt tạo xuống đáng kể.

- Nguồn vốn huy động chưa ổn định. Nguồn vốn huy động có sự biến động rõ dệt qua các năm. Nguồn vốn huy động các TCKT tập trung vào một số khách hàng lớn thân thiết nếu các khách hàng này có biến động sẽ ảnh hưởng trực tiếp đến Chi nhánh.

- Tình hình tài chính chưa tốt, nợ xấu cao, tiềm ẩn nhiều rủi ro. Tổng dư nợ cho vay tại Chi nhánh đến 31/12/2012 là 266,9 tỷ đồng, trong đó nợ nhóm 1 đến nhóm 2 chiếm 10,1%, nợ xấu nhóm 3 đến nhóm 5 chiếm đến 15,72%. Như vậy tỷ lệ nợ xấu, nợ có vấn đề có sự gia tăng lớn trong năm qua, đây thực sự là những con số báo động bởi xử lý nợ xấu nợ có vấn đề phải cần có thời gian và của cả nền kinh tế.

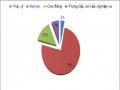

- Thu nhập chủ yếu từ hoạt động cho vay. Thu nhập từ hoạt động cho vay hiện nay chiếm tỷ trọng rất cao. Năm 2009, thu nhập từ hoạt động cho vay chiếm tỷ trọng 83%, năm 2010 là 86%, năm 2011 là 81%, năm 2012 lên đến 95%. Hoạt động tín dụng là hoạt động tiềm ẩn nhiều rủi ro nhất, vì vậy với cơ cấu thu nhập chưa hợp lý như trên Chi nhánh cần sớm tìm biện pháp khơi tăng nguồn thu từ dịch vụ khác để đạt tăng trưởng đồng bộ.

2.3.6.3. Nguyên nhân

2.3.6.3.1. Nguyên nhân khách quan

Bên cạnh đó các cơ chế xử lý nợ đọng thiếu hiệu quả, thiếu sự phối hợp chặt chẽ của các cơ quan chức năng. Bởi vậy, SeABank đang còn phải đối mặt với nhiều khó khăn như cạnh tranh ngân hàng ngày càng trở nên gay gắt hơn, hệ số an toàn vốn thấp chỉ ở mức 7,4%, như vậy vốn này quá nhỏ bé, chưa đáp ứng được tỷ lệ an toàn tối thiểu là 9% của NHNN. Chất lượng tài sản có thấp, nợ xấu và nợ tiềm ẩn rủi ro tiếp tục phát sinh, nợ tồn đọng vẫn ở mức cao. Nguồn vốn trung và dài hạn tăng trưởng ở mức thấp, chất lượng và năng lực cạnh tranh của các dịch vụ còn ở mức khiêm tốn.

Các cơ chế tài chính khác cũng chưa phù hợp, chậm được chỉnh sửa, chưa tạo điều kiện cho SeABank tăng tích luỹ, tăng cường đầu tư hiện đại hoá công nghệ và cải thiện chế độ tiền lương, thu hút và giữ nhân tài, tăng cường công tác đào tạo nguồn nhân lực.

2.3.6.3.2. Nguyên nhân chủ quan

Mặc dù có định hướng chiến lược tập trung vào bán lẻ từ sớm so với các ngân hàng TMCP trong nước nhưng đây lại là phân khúc hiện nay nhiều ngân hàng nhắm tới dẫn đến môi trường cạnh tranh cao. Bên cạnh đó cụ thể định hướng tín dụng của SeABank Vũng Tàu còn một số điểm chưa phù hợp, dẫn đến rủi ro lớn và kém hiệu quả trên địa bàn tỉnh Bà Rịa – Vũng Tàu, cụ thể:

+ Định hướng chiến lược các ngành kinh doanh mà ngân hàng ưu tiên chưa rõ ràng, chưa xác định được hạn mức tín dụng cho một số ngành kinh tế chủ chốt phù hợp với xu thế phát triển của ngành này, đặc biệt là ngành sản xuất xuất khẩu trong tỉnh.

+ Việc quản lý tín dụng, đặc biệt là quản lý rủi ro tín dụng tập trung chưa được quan tâm thỏa đáng, còn mang nặng tính hình thức.

+ Khu vực kinh tế tư nhân (khách hàng hộ kinh doanh cá thể) chưa được quan tâm

đúng mức, đây là khu vực kinh tế phát triển đầy tiềm năng và hiệu quả trong thời gian tới.

+ Việc chỉ đạo điều hành các hoạt động kinh doanh còn chưa linh hoạt. Để giữ được các khách hàng truyền thống và thu hút thêm khách hàng mới trong điều kiện cạnh tranh ngày càng khốc liệt như hiện nay là một điều không dễ. Do vậy, SeABank phải có cơ chế huy động vốn thật linh hoạt, duy trì và gia tăng những sản phẩm tiền gửi hấp dẫn như các hình thức khuyến mại, tiết kiệm dự thưởng, tiết kiệm bậc thang… hay đáp ứng các dịch vụ khác đi kèm.

- Trình độ sử dụng và khai thác thông tin sẵn có trong Chi nhánh còn thấp khiến cho hiệu quả đầu tư chưa cao mặc dù được đánh giá là ngân hàng đi đầu trong lĩnh vực ứng dụng công nghệ thông tin.

- Hệ thống thẻ ATM của SeABank mặc dù ra đời từ sớm nhưng còn những bất cập như số tiền rút bị giới hạn làm ảnh hưởng lớn đến người sử dụng đặc biệt là những người có nhu cầu thanh toán lớn và thường xuyên.

- Các dịch vụ về tín dụng, thanh toán quốc tế chỉ đơn thuần là những sản phẩm truyền thống. Dịch vụ kiều hối, Western union mới chưa phát triển mạnh.

- Nguồn nhân lực chưa đáp ứng được yêu cầu:

Chi nhánh Vũng Tàu cần nâng cao trình độ, tác phong phục vụ của CBNV đồng thời có chính sách khách hàng tốt để tạo hình ảnh và thương hiệu riêng cho ngân hàng. Vì vậy, năng lực cạnh tranh của Chi nhánh Vũng Tàu xét ở khía cạnh nguồn lực là một điều cần phải xem xét cả về số lượng và chất lượng.

Kết luận chương 2:

SeABank Vũng Tàu là một đơn vị trực thuộc SeABank nên việc nâng cao năng lực cạnh tranh của Chi nhánh cũng phải trên cơ sở chiến lược tổng thể của SeABank. cạnh đó ngoài những chủ trương chung cũng phải bám sát vào hoàn cảnh và môi trường của tỉnh Bà Rịa – Vũng Tàu phải biết phát huy những lợi thế của tỉnh. Có thể nói hoạt động trong môi trường cạnh tranh ngày càng quyết liệt nên việc xác định đúng thực trạng cạnh tranh của Chi nhánh là hết sức quan trọng và cần thiết để từ đó xây dựng giải pháp nâng cao năng lực cạnh tranh phù hợp trong điều kiện tình hình kinh tế hiện nay.

Trên cơ sở phân tích chi tiết thực trạng năng lực cạnh tranh của SeABank Vũng Tàu giai đoạn từ năm 2009 đến năm 2012, luận văn thông qua hệ thống các chỉ tiêu chính bao gồm: vốn, tài chính, sản phẩm- dịch vụ, công nghệ, nhân lực, mạng lưới và uy tín. Qua những phân tích nêu trên, khái quá bức tranh về thực trạng năng lực tài chính của SeABank Vũng Tàu như sau:

Một là, tiềm lực tài chính: được cải thiện rõ rệt qua các năm, tuy nhiên tổng vốn tự có chỉ tương đương với một ngân hàng trung bình trong cả nước.

Hai là, khả năng sinh lời: tỷ lệ lãi ròng so với vốn tự có (ROE) và tỷ lệ lãi trên tài sản cố định (ROA) ở mức thấp.

Ba là, độ an toàn tài chính: tỷ lệ nợ xấu Chi nhánh cao, đặc biệt trong năm 2012 chiếm đến 15,72%. Tỷ trọng vốn tự có trên tổng tài sản có điều chỉnh rủi ro của toàn hệ thống chưa đạt được tỷ lệ an toàn vốn tối thiểu là 8%.

Bốn là, uy tín, thị phần: thị phần SeABank được xếp vào nhóm các ngân hàng TMCP có uy tín như: DongABank, Techcombank, SaiGonBank,... những dịch vụ sản phẩm liên quan đến thị trường bán lẻ đa dạng tuy nhiên thị phần còn nhỏ và có những giảm sút đáng kể trong năm 2012.

Năm là, trình độ công nghệ: Công nghệ là lợi thế cạnh tranh tiêu biểu của SeABank và ngày càng được phát huy tuy nhiên việc vận dụng vẫn còn nhiều hạn chế.

Sáu là, chất lượng nguồn nhân lực: Đây là một điểm yếu của Chi nhánh Vũng Tàu. Hiện nay Chi nhánh có khoảng gần 60 cán bộ nhân viên, phần lớn các cán bộ hiện nay chưa được đào tạo chuyên sâu, tính chuyên nghiệp chưa cao, đặc biệt là trong kỹ năng quản lý, điều hành và trình độ quản trị công nghệ hiện đại còn thấp. Một số cán bộ nhân viên chưa nắm bắt được nghiệp vụ tín dụng chuyên sâu dẫn đến cho vay không hiệu quả đã để lại những hậu quả nợ xấu tăng cao.

Ngoài ra, từ những số liệu và thông tin thu thập được qua phân tích chỉ tiêu và qua điều tra bảng câu hỏi, luận văn thiết lập một Ma trận cạnh tranh để thấy rõ thực trạng năng lực cạnh tranh của SeABank Chi nhánh Vũng Tàu so với một số ngân hàng TMCP như: Techcombank, DongABank và SCB trên địa bàn tỉnh Bà Rịa - Vũng Tàu.

Chương 3- GIẢI PHÁP NÂNG CAO NĂNG LỰC CẠNH TRANH CHO NGÂN HÀNG TMCP ĐÔNG NAM Á - CHI NHÁNH VŨNG TÀU

3.1. Định hướng phát triển chung của SeABank

Chiến lược phát triển đến năm 2020 của SeABank nói chung và SeABank Vũng Tàu nói riêng là chủ động đẩy mạnh quá trình cải cách, tiếp tục đổi mới triệt để và toàn diện hơn nhằm đạt được mục tiêu:

- Xây dựng và phát triển SeABank trở thành ngân hàng bán lẻ tiêu biểu tại Việt Nam. Tập trung đặc biệt vào khách hàng cá nhân (bắt đầu bằng thị trường đại chúng và thị trường trung lưu, sau đó sẽ tiến tới thị trường cao cấp), nhưng vẫn phát triển đối tượng doanh nghiệp vừa và nhỏ và một số doanh nghiệp lớn. Các sản phẩm dịch vụ của SeABank được thiết kế đa dạng phù hợp với nhu cầu và năng lực tài chính của từng đối tượng và phân khúc khách hàng khác nhau.

- Phấn đấu trở thành Tập đoàn Tài chính Ngân hàng bán lẻ tiêu biểu tại Việt Nam với các giá trị nổi bật về uy tín thương hiệu và chất lượng sản phẩm dịch vụ, tài sản... cam kết mang đến cho các khách hàng một tập hợp các sản phẩm – dịch vụ có tính chuyên nghiệp cao đáp ứng tối đa nhu cầu của từng đối tượng khách hàng, tối ưu hoá các giá trị cho khách hàng, lợi ích cổ đông và sự phát triển bền vững của tập đoàn, đóng góp vào sự phát triển chung của cộng đồng và xã hội.

- Nâng cao năng lực quản trị kinh doanh, hiệu quả và năng lực cạnh tranh, điều chỉnh cơ cấu đầu tư tín dụng, đầu tư tài chính, phát triển dịch vụ.

- Tiếp tục giữ vững vị trí, vai trò là một ngân hàng thuộc nhóm dẫn đầu có thị phần lớn trên thị trường dịch vụ ngân hàng bán lẻ và thị trường tín dụng ổn định.

3.2. Một số chỉ tiêu cơ bản của SeABank Vũng Tàu đến năm 2020

Cùng với lợi thế về mạng lưới, giá cả và công nghệ, đồng thời kết hợp với lợi thế về điều kiện kinh tế chính trị, xã hội của tỉnh Bà Rịa Vũng Tàu đã mở ra nhiều cơ hội và thách thức cho SeABank Vũng Tàu, chính vì thế Ban lãnh đạo Chi nhánh đã vạch ra những phương hướng nhiệm vụ trọng tâm nhằm tăng cường vị thế cạnh tranh của Chi nhánh trong tình hình mới như:

- Tốc độ tăng trưởng: nguồn vốn 21%/năm, tín dụng 17%/năm