Nhìn vào kết quả huy động trong năm 2012 có thể thấy doanh số không những không tăng mà sụt giảm đáng kể. Vì vậy nhiệm vụ trước mắt trong năm 2013 và những năm tới là vô cùng khó khăn.

![]()

![]()

ĐVT: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

1. Theo thành phần kinh tế - Tỷ trọng TG dân cư (%) - Tỷ trọng TG tổ chức kinh tế (%) | 281,2 48,2 51,8 | 315,9 43 57 | 415,7 35,3 64,7 | 467,1 18,8 81,2 | 526,2 17,4 82,6 | 311,9 51,9 48,1 |

2. Theo kỳ hạn (%) | 100 | 100 | 100 | 100 | 100 | 100 |

- Không kỳ hạn | 37 | 43 | 39 | 24 | 31 | 45 |

- Có kỳ hạn | 63 | 57 | 61 | 76 | 69 | 65 |

3. Tăng trưởng nguồn vốn (%) | - | 12,3 | 31,6 | 12,4 | 12,7 | (40,7) |

Có thể bạn quan tâm!

-

Thực Trạng Năng Lực Cạnh Tranh Của Seabank Vũng Tàu

Thực Trạng Năng Lực Cạnh Tranh Của Seabank Vũng Tàu -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 7

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 7 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 8

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 8 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 10

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 10 -

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 11

Giải pháp nâng cao năng lực cạnh tranh cho Ngân hàng Thương mại Cổ phần Đông Nam Á - Chi nhánh Vũng Tàu - 11 -

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Cho Ngân Hàng Tmcp Đông Nam Á - Chi Nhánh Vũng Tàu

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Cho Ngân Hàng Tmcp Đông Nam Á - Chi Nhánh Vũng Tàu

Xem toàn bộ 151 trang tài liệu này.

![]()

![]()

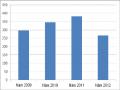

Bảng 2.8: Tốc độ tăng trưởng và cơ cấu nguồn vốn huy động của SeABank Vũng Tàu Trong khi đó so sánh với một số ngân hàng TMCP trên địa bàn tỉnh Bà Rịa – Vũng

Tàu trong năm 2012 ta thấy:

Quân Đội | Đông Á | Kỹ Thương | Sài Gòn | Hàng Hải | Đại Dương | |

Tốc độ tăng trưởng so với năm 2011 (%) | 24,7 | 23,1 | 20,3 | 19,5 | 26,7 | 23,8 |

Bảng 2.9: Tốc độ tăng trưởng huy động vốn của một số ngân hàng TMCP trên địa bàn tỉnh Bà Rịa Vũng Tàu năm 2012

Nhận xét:

Hiện tại công tác huy động vốn tại SeABank Vũng Tàu là hết sức khó khăn, số liệu huy động và sự tăng trưởng nguồn vốn trong năm 2012 hết sức khiêm tốn, không ổn định và có sự sụt giảm mạnh nguyên nhân một phần do cơ chế chăm sóc khách hàng chưa tốt, các hình thức đầu tư tiết kiệm chưa thật sự phù hợp mặc dù cũng phải kể đến nguyên nhân khách quan khó khăn chung của nền kinh tế trong hai năm vừa qua. Như vậy nhiệm vụ trọng tâm trong công tác tăng trưởng nguồn vốn là phải có cơ chế chăm sóc khách hàng tốt, đầu tư nghiên cứu các hình thức tiết kiệm linh hoạt phù hợp với từng phân khúc khách hàng cá nhân, hộ kinh doanh và các công ty, doanh nghiệp.

2.3.5.1.3. Khả năng thanh khoản

Một trong những nhiệm vụ quan trọng hàng đầu của các ngân hàng TMCP là phải đảm bảo khả năng thanh khoản. Một ngân hàng TMCP được xem là có khả năng thanh khoản tốt nếu tiếp cận dễ dàng các nguồn vốn khả dụng với chi phí hợp lý và đúng lúc. Rủi ro thanh khoản là một rủi ro thường trực trong hoạt động kinh doanh của ngân hàng và thường phát sinh từ một thực tế khó tránh là đa số các ngân hàng đang phải sử dụng nguồn vốn huy động ngắn hạn để cho vay trung, dài hạn hoặc tỷ lệ cho vay/huy động lớn hơn 80% (Tỷ lệ cấp tín dụng so với nguồn vốn huy động đối với ngân hàng là 80%, đối với tổ chức tín dụng phi ngân hàng là 85%, quy định tại Điều 18, Thông tư số 13/2010/TT-NHNN ngày 20/05/2010).

ĐVT: Phần trăm

2009 | 2010 | 2011 | 2012 | |

Đông Á | 83,2 | 65,2 | 71,3 | 26,1 |

Kỹ Thương | 56,7 | 79,8 | 45,4 | 24,1 |

Sài Gòn | 73,9 | 51,2 | 57,7 | 11,6 |

Quân Đội | 55,8 | 89,5 | 67,8 | 108,3 |

Đông Nam Á | 54,4 | 71,3 | 79,7 | 85,6 |

Bảng 2.10: Tỷ lệ cho vay trên tỷ lệ huy động của một số ngân hàng TMCP trên

địa bàn tỉnh BRVT những năm gần đây

Mặc dù tỷ lệ cho vay trên huy động duy trì ở mức hợp lý từ các năm 2009 đến năm 2011 ở mức từ 55% đến 80%, nhưng đến năm 2012 tỷ lệ này lên đến 85,6% vượt qua giới hạn cho phép, nguyên nhân do công tác huy động vốn gặp nhiều khó khăn cùng với việc khó khăn trong công tác thu hồi nợ quá hạn đã đẩy tỷ lệ cho vay lên cao so với huy động. Bên cạnh đó, mặt cơ chế chăm sóc khách hàng chưa tốt, các sản phẩm tiết kiệm chưa phù hợp với nhu cầu của khách hàng nhất là đối với khách hàng là các công ty, doanh nghiệp. Tuy nhiên cũng không không thể kể đến những khó khăn khách quan tác động như địa bàn nhỏ, mật độ dân số thấp và không đồng đều, bên cạnh đó sự phát triển của các ngành các lĩnh vực cũng không đồng đều chỉ tập trung vào một số ngành mũi nhọn như dầu khí, cảng biển và du lịch cùng với sự gia tăng số lượng Chi nhánh của các ngân hàng khác đã làm công tác huy động vốn càng trở nên khó khăn hơn.

Về chính sách quản lý thanh khoản: SeABank Vũng Tàu thực hiện quản lý thanh khoản hàng ngày dựa trên quy định của Hội đồng quản trị phê duyệt cũng như các hạn mức và giới hạn thanh khoản được Ban lãnh đạo thông qua.

Về tỷ lệ dự trữ: Năm 2012, tỷ lệ dự trữ /tổng nguồn vốn huy động bình quân đạt 14%, trong đó tỷ lệ dự trữ tiền mặt và tiền gửi không kỳ hạn/tổng nguồn vốn huy động ở mức 10,9 tỷ đồng chiếm tỉ lệ 3,2% nhằm tăng khả năng sinh lời tuy nhiên lại thấp hơn mức hợp lý theo thông lệ là 5% để có thể đảm bảo khả năng sẵn sàng thanh toán khi khách hàng có nhu cầu.

Về kỳ hạn huy động vốn và cho vay: để tăng tính ổn định của nguồn vốn huy động và giảm thiểu rủi ro kỳ hạn, SeABank Vũng Tàu luôn duy trì tỷ trọng có kỳ hạn ở mức cao. Năm 2010, 2011 và 2012 tỷ trọng tiền gửi có kỳ hạn luôn duy trì ở mức cao từ 70 đến 85% tổng tiền gửi khách hàng. Cùng với việc tăng huy động tiền gửi thanh toán và tiền gửi có kỳ hạn dài, SeABank Vũng Tàu cũng thực hiện việc giảm tỷ trọng cho vay trung dài hạn và tăng tỷ trọng cho vay ngắn hạn. Đặc biệt trong năm 2012, tỷ trọng tín dụng trung dài hạn/tổng dư nợ chỉ còn ở mức 19,2 % mặc dù góp phần nâng cao khả năng thanh khoản nhưng lại giảm lợi nhuận của Chi nhánh đi đáng kể từ lãi cho vay.

Nhận xét:

Qua phân tích trên, mặc dù khả năng thanh khoản của SeABank Vũng Tàu được duy trì ở mức hợp lý, tuy nhiên do đây là chỉ tiêu có mức độ biến động hàng ngày, ảnh hưởng nhiều bởi sự ổn định của nền kinh tế, sự ổn định của thị trường tiền tệ lẫn cả niềm tin của công chúng, do vậy cần phải có những biện pháp lâu dài vừa đảm bảo duy trì khả năng thanh khoản vừa đem lại được lợi nhuận cao và giảm thiểu được rủi ro ở mức thấp nhất, chỉ có như vậy SeABank Vũng Tàu mới nâng cao được khả năng cạnh tranh của mình trong sự phát triển ngày càng lớn mạnh của thị trường tài chính hiện nay.

2.3.5.1.4. Khả năng sinh lời

ĐVT: Triệu đồng

Chỉ tiêu | 2009 | 2010 | 2011 | 2012 | |

Tổng doanh thu Tốc độ tăng trưởng % | 52,341 | 75,981 45 | 54,325 (29) | 47,474 (13) | |

- Doanh thu từ hoạt động tín dụng Tốc độ tăng trưởng % | 43,234 | 65,344 51.14 | 44,003 (32.66) | 45,361 3.09 |

Tỷ trọng/tổng doanh thu | 82.60% | 86% | 81% | 95% | |

- Doanh thu từ hoạt động kinh doanh | |||||

ngoại tệ | 90,9 | 132,1 | 125,9 | 268,2 | |

Tốc độ tăng trưởng % | - | 36 | 10 | 32 | |

Tỷ trọng/tổng doanh thu | 0 .17% | 0 .17% | 0 .23% | 0.56% | |

- Doanh thu từ hoạt động dịch vụ | 8,793 | 7,598 | 9,670 | 1,905 | |

Tốc độ tăng trưởng % | (13.59) | 27.27 | (80.30) | ||

Tỷ trọng/tổng doanh thu | 16.80% | 10.00% | 17.80% | 4.56% | |

- Doanh thu khác | 314 | 3,039 | 652 | 208 | |

Tốc độ tăng trưởng % | 867.77 | (78.55) | (68.09) | ||

Tỷ trọng/tổng doanh thu | 0.60% | 4.00% | 1.20% | 0.44% | |

2 | Lợi nhuận ròng sau thuế Tốc độ tăng trưởng % | 3,351 | 6,423 | 1,748 (72.79) | (2,798) (260.07) |

47.83 | |||||

3 | LNR sau thuế/Tổng TSC (ROA) % | 0,35 | 0.48 | 0.25 | (2.81) |

4 | ROA BQ của khối NHTMCP | 0,37 | 0,45 | 0,35 | 0.24 |

5 | LNR sau thuế/VTC (ROE) % | 6,1 | 8,21 | 6,74 | -2.6 |

6 | ROE BQ của khối NHTMCP | 6,79 | 8,03 | 8,24 | 4.2 |

Bảng 2.11: Mức sinh lời của SeABank Vũng Tàu

Qua số liệu trên ta thấy, tổng thu nhập của SeABank tăng trong hai năm 2009 và 2010, tuy nhiên sang đến năm 2011 và đặc biệt là trong năm 2012 thu nhập giảm mạnh từ 13 đến 29%, mặt khác thu nhập chủ yếu tư hoạt động cho vay chiếm tỷ trọng lớn từ 81% đến 95%, tỷ lệ thu dịch vụ thấp từ 10 đến 17%, không có thu nhập từ hoạt động đầu tư, thu nhập từ kinh doanh ngoại tệ chiếm tỷ trọng rất nhỏ chỉ từ 0.15 đến 0.20%, thu nhập khác không đáng kể chỉ khoảng 1%. Như vậy có thể kết luận rằng tín dụng là điểm mạnh nhưng mặt khác cũng là điểm yếu về sản phẩm dịch vụ của SeABank Vũng Tàu. Tốc độ tăng lợi nhuận ròng chưa đạt cùng tỷ lệ tốc độ tăng của tổng tài sản có và vốn tự có nên tỷ lệ ROE và ROA của SeABank rất thấp. Một ngân hàng tốt thường có chỉ số ROA bình quân là 1% và chỉ số ROE bình quân là 15%.

Năm 2012 có thể nói là năm khó khăn nhất trong quá trình hoạt động của Chi nhánh. Chi nhánh chỉ tập trung vào công tác thu hồi nợ quá hạn, nợ xấu. Những chỉ tiêu cơ bản giường như đều không đạt được so với kế hoạch. Trích lập dự phòng rủi ro tăng cao lên đến 278 triệu đồng. Lợi nhuận sau trích lập dự phòng -2.798 triệu đồng. Kết quả Chi nhánh chỉ xếp thứ ba về thu hồi nợ quá hạn và xếp thứ 35/41 chi nhánh trên toàn hệ thông SeABank.

Nhận xét:

Chỉ số ROE, ROA của SeABank Vũng Tàu các năm 2009 và 2010 đạt ở mức trung bình khá nhưng đến năm 2012 thấp hơn so với mức bình quân của khối ngân hàng NHTMCP trong như ngân hàng Quân Đội, ngân hàng Sài Gòn, ngân hàng Đông Á, ngân hàng Kỹ Thương. Để tăng tỷ lệ này đòi hỏi phải khai thác lợi nhuận đồng bộ từ các yếu tố đầu tư, dịch vụ,...nhằm tăng lợi nhuận ròng sau thuế có như vậy mới cải thiện được các chỉ số tài chính nêu trên.

2.3.5.1.5. Mức độ rủi ro

ĐVT: phần trăm

2009 | 2010 | 2011 | 2012 | |

Ngân hàng TMCP Đông Nam Á | 17,9 | 10,3 | 5,2 | 7,4 |

Ngân hàng TMCP Sài Gòn | 8,1 | 7,8 | 7,1 | 7,6 |

Ngân hàng TMCP Đông Á | 9,8 | 9,7 | 8,9 | 8,8 |

Ngân hàng TMCP Kỹ Thương | 7,9 | 6,9 | 6,2 | 7,3 |

Bảng 2.12: Hệ số CAR của một số NHTMCP các năm gần đây tại Việt Nam Năm 2012, Hệ số CAR của SeABank đạt ở mức trung bình so với các ngân hàng

TMCP là 7,4, thấp hơn so với ngân hàng Đông Á là 8,8, ngân hàng Sài Gòn là 7,6 và cao hơn không đáng kể so với ngân hàng Kỹ Thương là 7,3. Trước đó các năm 2009 và 2010 hệ số an toàn vốn tối thiểu của SeABank đều ở mức rất cao là 17,9 vượt xa so với các ngân hàng TMCP khác như Đông Á, Sài Gòn và Kỹ Thương trung bình ở mức 8,5. Với hệ số an toàn vốn 7,4% thấp hơn quy định ở mức 8% như hiện nay, khả năng chống đỡ rủi ro của SeABank chỉ đạt ở mức trung bình thấp. Một mặt, vốn chủ sở hữu thấp và tốc độ tăng không tương ứng với tốc độ tăng tài sản có sẽ dẫn tới tình trạng an toàn hoạt động tỷ lệ nghịch với mức tăng trưởng của ngân hàng, càng tăng trưởng (xét về quy mô tài sản) thì độ an toàn càng thấp, do đó hạn chế khả năng huy động vốn của SeABank. Mặt khác, lợi nhuận sau thuế nhỏ và không có khả năng tăng nhanh làm hạn chế bổ sung vốn tự có bằng nguồn từ lợi nhuận kinh doanh để cải thiện hệ số an toàn vốn.

Nhận xét:

Với hệ số CAR hai năm gần đây thấp hơn so với quy định nếu SeABank không có biện pháp hữu hiệu tăng vốn chủ sỡ hữu và nâng cao hiệu quả sử dụng tài sản có kịp

thời thì trong những năm tiếp theo hệ số an toàn vốn không những không được cải thiện mà ngày càng xấu đi.

2.3.5.1.6. Chất lượng tín dụng

Trong công tác tín dụng, có thể nói hiện nay chất lượng tín dụng của Chi nhánh ở mức thấp so với quy định mặc dù đã có những chính sách chung từ Hội sở. Các văn bản, chế độ, thể lệ của ngành thường xuyên được phổ biến đến từng cán bộ tín dụng. Tuy nhiên không thể không kể đến thái độ lệch lạc của một bộ phận cán bộ vì lợi ích cá nhân trước mắt đã làm sai quy trình, quy định thẩm định dẫn đến nợ xấu nợ tồn đọng tăng cao trong hai năm 2011 và 2012. Mặt khác từ đầu năm 2011 do khó khăn chung của nền kinh tế dẫn đến các doanh nghiệp làm ăn thua lỗ, rất nhiều doanh nghiệp trên cả nước nói chung và trên địa bàn nói riêng phải phá sản ảnh hưởng rất lớn đến doanh thu và lợi nhuận của chi nhánh. Trên địa bàn tỉnh Bà Rịa – Vũng Tàu đã nhận được một số biện pháp hỗ trợ từ Ngân hàng Nhà nước tuy nhiên trên thực tế diền biến kinh doanh vẫn hết sức khó khăn. Theo báo cáo của Bộ Tài chính tính đến hết quý 3 năm 2011 trên toàn quốc đã có khoảng 6.200 doanh nghiệp đã bước đầu hoạt động trở lại từ những gói cứu trợ của chính sách ngân hàng nhà nước bên cạnh đó cả nước cũng có gần 49.000 doanh nghiệp phải giải thể hoặc phá sản. Đặc biệt trên địa bàn tỉnh Bà Rịa – Vũng Tàu hiện có khoảng 8.200 doanh nghiệp đang hoạt động trong đó có khoảng 97% là doanh nghiệp vừa và nhỏ, có khoảng 20% trong tình trạng khó hoạt động và 60% trong tình trạng khó khăn, giảm sút, yếu kém. Kết quả dư nợ cho vay đến 31/12/2012 là 266,9 tỷ đồng, giảm 30,1% so với năm 2011, đạt 81% so với kế hoạch nguyên nhân do việc phát triển tín dụng hết sức khó khăn, nhìn chung các ngân hàng không phải không muốn cho vay mà do khách hàng không đủ điều kiện vay vốn như không đủ nguồn vốn tự có, phương án vay vốn không khả thi, tài sản có và pháp lý có vấn đề đó là những nguyên nhân chủ đạo hạn chế việc phát triển tín dụng. Mặt khác cũng không thể không kể đến những khó khăn khách quan như: địa bàn hẹp, mật độ dân số thấp tập trung cục bộ một số huyện, trình độ dân trí không đồng đều, các ngành phát triển chỉ tập trung vào một số lĩnh vực như dầu khí, cảng biển và du lịch. Bên cạnh đó Chi nhánh các ngân hàng trên địa bàn tỉnh Bà Rịa Vũng Tàu ngày càng gia tăng cả về số lượng và chất lượng dẫn đến công tác phát triển tín dụng ngày càng cạnh tranh gay gắt.

ĐVT: tỷ đồng

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |

Tổng dư nợ | 296,7 | 346,4 | 381,6 | 266,9 |

Tăng trưởng | - | 16,7% | 10% | (30,1%) |

Tổ chức | 115,4 | 145,3 | 128,5 | 130,4 |

Cá nhân | 181,3 | 201,1 | 253,1 | 136,5 |

Nợ ngắn hạn | 178,0 | 253,2 | 285,2 | 186,8 |

Nợ trung- dài hạn | 118,8 | 93,2 | 96,4 | 80,1 |

Tỷ lệ nợ quá hạn nhóm 1-2 | 5,2% | 4,2% | 9,46% | 10,1% |

Tỷ lệ nợ quá hạn nhóm 3-5 | 1,4% | 2,1% | 4,46% | 15,72% |

Bảng 2.13: Nợ quá hạn và các chỉ tiêu chất lượng tín dụng của SeABank Vũng Tàu

ĐVT: tỷ đồng

NHTMCP Sài Gòn | NHTMCP Đông Á | NHTMCP Kỹ Thương | NHTMCP Quân Đội | |

Tổng dư nợ | 261,3 | 189,4 | 213,4 | 1.037,3 |

Tỷ lệ nợ quá hạn nhóm 1-2 | 3,2% | 11,4% | 7,8% | 4,7% |

Tỷ lệ nợ quá hạn nhóm 3-5 | - | 7,7% | 5,7% | 2,4% |

Bảng 2.14: Chỉ tiêu chất lượng tín dụng của một số NHTMCP tỉnh BRVT năm 2012

Năm 2012, so sánh tỷ lệ nợ quá hạn, nợ xấu của SeABank ta thấy hiện nay tình hình nợ quá hạn và nợ xấu đang ở mức báo động. Nếu như các năm 2009 và 2010 tỷ lệ nợ xấu ở mức rất thấp chỉ từ 2 đến 4%, thì đến năm 2011 và 2012 đã tăng vọt lên từ 5 đến 17%, nguyên nhân chủ yếu do công tác điều hành của cán bộ yếu kém, các khoản giải ngân không đủ bốn điều kiện là phương án kinh doanh, nguồn thu nhập, tài sản đảm bảo và pháp lý mà chủ yếu chỉ xét dựa vào sự quen biết, uy tín và tài sản đảm bảo, đầu năm 2011 tình hình thị trường bất động sản khó khăn một số khách hàng đầu tư và đầu cơ bất động sản không thanh khoản được dẫn đến không trả nợ được cho Chi nhánh mà các khoản cho vay bất động sản đều chiếm số vốn rất lớn. Chất lượng tín dụng kém nguyên nhân không phải do trình độ của cán bộ tín dụng mà nguyên nhân do một số cán bộ cố ý làm sai nguyên tắc đây chính là điểm nóng về nhân sự tại Chi nhánh. Hiện

nay Chi nhánh đang bổ sung nhân sự quản lý cấp cao và đặt mục tiêu thu hồi nợ quá hạn nợ xấu lên hàng đầu, doanh số cho vay hiện nay giảm 114,7 tỷ đồng so với năm 2011, tức hơn 30% và dừng ở mức 266,9 tỷ đồng. Có thể nói doanh số cho vay giảm chủ yếu do công tác thu hồi nợ quyết liệt trong năm 2012, tuy nhiên trong thời gian tiếp theo cũng không mấy khả quan do khách hàng không còn nguồn trả nợ dẫn đến công tác khởi kiện phát mãi tài sản phải mất nhiều thời gian, mặt khác thị trường bất động sản đang đóng băng mặc dù phát mãi nhưng không có người mua. Có thể nói từ đầu năm 2012 cùng với các chủ trương chính sách chỉ đạo của Ngân hàng Nhà nước Chi nhánh tỉnh, Hội sở và việc phân quyền phê duyệt tín dụng của Chi nhánh đã bị hạn chế vì thế công tác thu hồi nợ quá hạn được đặt lên hàng đầu, tính đến thời điểm 01/01/2012 số nợ gốc quá và lãi quá hạn (nợ treo) chưa thu hồi được lên đến mức 132 tỷ đồng chiếm gần 50% thì đến 31/12/2012 số nợ gốc và lãi quá hạn còn lại là 68,9 tỷ đồng chiếm 15,7% tổng dư nợ tuy nhiên đây cũng chỉ là con số hết sức khiêm tốn bởi hiện nay số nợ gốc và nợ lãi quá hạn chưa thu hồi được vẫn đang ở mức cao so với dư nợ chung của Chi nhánh. Dự đoán trong năm 2013 và những năm tiếp theo nếu không có các biện pháp xử lý nợ triệt để thì khả năng nợ quá hạn, nợ xấu sẽ tiếp tục gia tăng là điều không tránh khỏi.

Nhận xét:

Nhìn chung, chất lượng tín dụng của SeABank Vũng Tàu trong hai năm gần đây là kém, thậm chí trong năm 2012 là rất kém dẫn đến không tạo được lòng tin nơi khách hàng và làm giảm thu nhập lớn của SeABank Vũng Tàu từ hoạt động tín dụng. Bên cạnh đó, sản phẩm tín dụng có cải tiến nhưng chưa đa dạng, chủ yếu vẫn là các loại các sản phẩm truyền thống, áp dụng chung cho mọi đối tượng khách hàng. Sự phối hợp giữa các bộ phận như: quan hệ khách hàng, hỗ trợ và kiểm soát chưa hiệu quả nên chất lượng chật lượng tín dụng chưa cao và tiềm ẩn nhiều rủi ro.

2.3.5.2. Sản phẩm dịch vụ

Gồm hai phân khúc dành cho khách hàng cá nhân và khách hàng doanh nghiệp.

SẢN PHẨM KHÁCH HÀNG DOANH NGHIỆP | |

DỊCH VỤ NGÂN HÀNG HÀNG NGÀY | DỊCH VỤ NGÂN HÀNG HÀNG NGÀY |

Tài khoản tiền gửi thanh toán | Tài khoản tiền gửi thanh toán |

Trả lương qua tài khoản | |

Dịch vụ thẻ | Chuyển tiền đến và đi trong nước |

Ngân hàng trực tuyến-SeANet | SMS, Email Banking |

Ngân hàng qua điện thoại | Ngân hàng trực tuyến –SeANet |

SMS & Email Banking | Ngân hàng qua điện thoại |

SẢN PHẨM CHO VAY | TÀI TRỢ NGẮN HẠN |

Cho vay mua, sửa chữa nhà ở-SeAHome | Cho vay theo món |

Cho vay mu axe ôtô- SeACar | Cho vay hạn mức |

Chứng minh tài chính đi du học | Tài trợ Xuất- Nhập khẩu |

Cho vay tiêu dùng – SeABuy | Bảo lãnh |

Cho vay khuyến học – SeAStudy | TÀI TRỢ ĐẦU TƯ |

Cho vay cầm cố, chiết khấu chứng từ có giá | Cho vay nhanh mua xe ôtô |

TIẾT KIỆM ĐẦU TƯ | Cho vay trung hạn |

Tiết kiệm lĩnh lãi cuối kỳ | Cho vay dài hạn |

Tiết kiệm bậc thang | TIẾT KIỆM VÀ ĐẦU TƯ |

Tiết kiệm rút gốc linh hoạt | Hợp đồng tiền gửi |

THANH TOÁN QUỐC TẾ | THANH TOÁN QUỐC TẾ |

Dịch vụ Western Union | Nhận chuyển tiền đến và đi từ nước ngoài |

Chuyển tiền quốc tế (đến & đi) | Phát hành L/C xuất – nhập khẩu |

DỊCH VỤ KHÁC | Chiết khấu bộ chứng từ xuất khẩu theo L/C |

Thu đổi ngoại tệ | Chuyển nhượng L/C |

Dịch vụ thu hộ | Nhờ thu xuất khẩu và nhập khẩu |

Lưu trữ tài sản | CÁC DỊCH VỤ KHÁC |

Ứng tiền mặt các thẻ tín dụng quốc tế | Dịch vụ chấp nhận thanh toán thẻ |