bàn, nhưng chưa tạo động lực đủ mạnh để giảm thấp lãi suất huy động đầu vào vì chi nhánh gửi vốn luôn được hưởng tỉ lệ khuyến khích như nhau với bất kỳ lãi suất huy động nào. Giá bán vốn được tính toán đảm bảo bù đắp các khoản chi phí tại Hội sở chính (HSC) như chi trả lãi tiền vay ngoài hệ thống và chi trả lãi cho các chi nhánh (CN) gửi vốn.

Cơ chế lãi điều hoà một giá: Từ nhược điểm trên, năm 2004, VietinBank đã chuyển sang cơ chế lãi điều hoà một giá nhằm khuyến khích các CN huy động nguồn vốn giá rẻ, nhằm giảm thấp chi phí đầu vào toàn hệ thống, tăng hiệu quả kinh doanh. Cơ chế này phát huy tốt trong điều kiện thị trường vốn dồi dào. Tuy nhiên, việc áp dụng cơ chế một giá không tính đến yếu tố kỳ hạn nên làm mất cân bằng về kỳ hạn giữa danh mục cho vay và huy động của từng đơn vị, tạo rủi ro thanh khoản lớn cho toàn hệ thống. Mặt khác, cơ chế một giá chưa giúp HSC điều tiết rủi ro lãi suất của hệ thống do không có khả năng tính giá mua/bán khác nhau cho các giao dịch có lãi suất cố định và lãi suất thả nổi. Đây là một thực trạng phát sinh nhiều khó khăn trong điều hành vốn kinh doanh của VietinBank.

2.2.1.1 Nguyên tắc thực hiện cơ chế lãi điều hoà chênh lệch cố định và lãi

điều hoà một giá:

Nhìn chung, cơ chế quản lý vốn của các năm trước được thực hiện theo những

nguyên tắc dưới đây:

![]() CN quản lý vốn độc lập thông qua phòng đầu mối tại từng CN, tự cân đối vốn trên cơ sở tuân thủ các qui định của ngành và của hệ thống về quản lý rủi ro, quản lý thanh khoản và dự trữ bắt buộc. CN phải mở tài khoản tại Chi nhánh Ngân hàng Nhà nước địa phương để đáp ứng nhu cầu thanh khoản tức thời và an toàn vốn.

CN quản lý vốn độc lập thông qua phòng đầu mối tại từng CN, tự cân đối vốn trên cơ sở tuân thủ các qui định của ngành và của hệ thống về quản lý rủi ro, quản lý thanh khoản và dự trữ bắt buộc. CN phải mở tài khoản tại Chi nhánh Ngân hàng Nhà nước địa phương để đáp ứng nhu cầu thanh khoản tức thời và an toàn vốn.

![]() Hoạt động theo cơ chế “nhận - gửi” với lãi suất áp dụng là lãi suất điều

Hoạt động theo cơ chế “nhận - gửi” với lãi suất áp dụng là lãi suất điều

Có thể bạn quan tâm!

-

Thu Nhập, Chi Phí Và Lợi Nhuận Của Ngân Hàng Thương Mại:

Thu Nhập, Chi Phí Và Lợi Nhuận Của Ngân Hàng Thương Mại: -

Tác Động Của Cơ Chế Ftp Làm Thay Đổi Phương Thức Quản Trị Về Tài Vụ Nội Bộ Tại Chính Ngân Hàng:

Tác Động Của Cơ Chế Ftp Làm Thay Đổi Phương Thức Quản Trị Về Tài Vụ Nội Bộ Tại Chính Ngân Hàng: -

Bài Học Kinh Nghiệm Rút Ra Cho Nhtmcp Công Thương Việt Nam:

Bài Học Kinh Nghiệm Rút Ra Cho Nhtmcp Công Thương Việt Nam: -

Xác Định Thu Nhập Chi Phí- Công Cụ Đo Lường Chính Xác Kết Quả Kinh

Xác Định Thu Nhập Chi Phí- Công Cụ Đo Lường Chính Xác Kết Quả Kinh -

Kết Quả Hoạt Động Của Vietinbank- Chi Nhánh 7 Từ 2009 Đến 30/09/2012- Nguồn: Báo Cáo Hoạt Động Của Vietinbank- Chi Nhánh 7.

Kết Quả Hoạt Động Của Vietinbank- Chi Nhánh 7 Từ 2009 Đến 30/09/2012- Nguồn: Báo Cáo Hoạt Động Của Vietinbank- Chi Nhánh 7. -

Một Số Giải Pháp Hoàn Thiện Cơ Chế Quản Lý Vốn Tập Trung Tại Nhtmcp Công Thương Việt Nam – Chi Nhánh 7 Tp Hồ Chí Minh

Một Số Giải Pháp Hoàn Thiện Cơ Chế Quản Lý Vốn Tập Trung Tại Nhtmcp Công Thương Việt Nam – Chi Nhánh 7 Tp Hồ Chí Minh

Xem toàn bộ 96 trang tài liệu này.

chuyển vốn nội bộ (cơ chế một giá).

![]()

Các CN chỉ chuyển/nhận phần vốn chênh lệch giữa tài sản Nợ và tài sản Có. HSC nhận/chuyển vốn đối với phần vốn dư thừa/thiếu hụt của CN; HSC và CN luôn ở vị thế đối ứng với nhau.

![]()

Lãi suất điều chuyển vốn nội bộ cũng chỉ áp dụng cho phần chênh lệch này.

![]()

Mọi rủi ro lãi suất, rủi ro thanh khoản, dự trữ bắt buộc và phí bảo hiểm

tiền gửi đều do CN chịu.

2.2.1.2 Những tồn tại của cơ chế quản lý vốn cũ và sự cần thiết phải chuyển sang cơ chế quản lý vốn tập trung:

Theo cơ chế quản lý vốn cũ của NHCT VN, CN là các thành viên hạch toán độc lập tương đối, được chủ động triển khai các giải pháp kinh doanh để hoàn thành chỉ tiêu được giao. Để hoàn thành các chỉ tiêu kế hoạch, bản thân CN phải tự cạnh tranh với các ngân hàng thương mại khác qua việc: tăng lãi suất huy động vốn, hạ thấp lãi suất cho vay, giảm chi phí cung cấp dịch vụ,… để thu hút khách hàng, có thể dẫn tới gia tăng chi phí huy động vốn, giảm sút lợi nhuận. CN có thể hoàn thành các chỉ tiêu kế hoạch nhưng chưa công bằng khi xác định phần đóng góp của từng CN vào thu nhập chung của NHCT VN.

Mặt khác, năm 2009, VietinBank thực hiện thành công bước đầu việc cổ phần hoá. Sự mở cửa của thị trường tài chính Việt Nam dẫn đến cạnh tranh gay gắt về vốn và lợi nhuận. Thêm vào đó, áp lực lớn về chỉ tiêu tăng trưởng, hiệu quả hoạt động và việc hội nhập thị trường tài chính quốc tế yêu cầu VietinBank phải tính toán chính xác giá thành của tất cả các luồng tiền ra, vào ngân hàng. Trên cơ sở đó, HSC tính toán, đánh giá chính xác thu nhập và chi phí của từng đơn vị kinh doanh trực thuộc (từng CN, từng phòng giao dịch, từng phòng nghiệp vụ), từng sản phẩm dịch vụ, từng khách hàng,...

Thực tế trên yêu cầu VietinBank phải áp dụng cơ chế quản lý vốn tập trung mới

- cơ chế FTP - theo đó, ngày 02 tháng 04 năm 2011, Vietinbank chính thức áp dụng cơ chế FTP trên toàn hệ thống - chuyển cơ chế quản lý vốn nội bộ hiện tại “nhận – gửi” sang cơ chế “mua – bán”. HSC “mua” toàn bộ tài sản Nợ và “bán” tài sản Có cho các CN. Khi đó, CN phải trả lãi cho việc “mua” vốn (tương ứng với Tài sản Có) và nhận được lãi về việc “bán” vốn cho HSC (tương ứng với Tài sản Nợ). Thu nhập/Chi phí lãi, hay giá của hoạt động “mua – bán” vốn (gọi là giá chuyển vốn) do

HSC xác định và định kỳ thông báo tới các CN. Việc thực hiện cơ chế FTP theo thông lệ quốc tế, một mặt tạo động lực thúc đẩy các CN tăng trưởng kinh doanh một cách an toàn, hiệu quả, mặt khác trang bị cho HSC công cụ mạnh để quản lý, điều hành về vốn, đặc biệt là quản lý về rủi ro lãi suất, rủi ro thanh khoản.

2.2.2 Thực trạng ứng dụng cơ chế quản lý vốn tập trung (FTP) tại Vietinbank Chi nhánh 7 TPHCM:

2.2.2.1 Trách nhiệm thực hiện giữa hội sở chính và các chi nhánh

Hội sở chính:

Xây dựng chiến lược phát triển, kế hoạch kinh doanh hàng năm, Bảng tổng kết tài sản kế hoạch của ngân hàng;

Giao các chỉ tiêu kế hoạch: huy động vốn, dư nợ tín dụng, hạn mức sử dụng vốn…

Xây dựng các hạn mức tín dụng, hạn mức và danh mục đầu tư, các hạn mức sử dụng vốn trong từng thời kỳ cho toàn hệ thống và từng chi nhánh;

Xây dựng các cơ chế, chính sách định hướng hoạt động toàn hệ thống;

Chịu trách nhiệm quản lý rủi ro thanh khoản (bao gồm cả dự trữ bắt buộc) và rủi ro lãi suất toàn hệ thống;

Xây dựng và thực hiện cơ chế định giá chuyển vốn nội bộ;

Quản lý các chỉ tiêu an toàn trong hoạt động ngân hàng.

Chi nhánh:

Khảo sát thị trường, xây dựng kế hoạch Marketing;

Căn cứ các chỉ tiêu kế hoạch kinh doanh, các hạn mức được giao và lãi suất nội bộ của Hội sở chính để xây dựng kế hoạch kinh doanh và tổ chức triển khai hoạt động kinh doanh;

Chăm sóc, phát triển khách hàng, kế hoạch kinh doanh;

Nhận và xử lý các thông tin phản hồi từ thị trường và khách hàng, báo cáo đề

xuất về Hội sở.

2.2.2.2 Hệ thống báo cáo của FTP:

Chương trình FTP là phần mềm hỗ trợ xem các báo cáo được cài đặt tại các Chi nhánh để phục vụ công tác báo cáo thống kê kết quả hoạt động kinh doanh hàng ngày của chi nhánh.

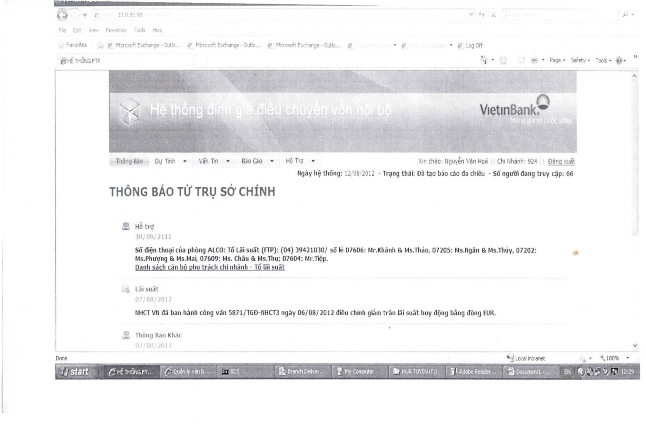

Cấu trình duyệt: Chương trình chạy trên trình duyệt Internet, được cài đặt để truy cập vào trang báo cáo FTP của Trung tâm công nghệ thông tin tại Hội sở chính. Người sử dụng được cấp User name và Password để truy cập vào chương trình.

Sau khi đăng nhập ta có trang chủ của hệ thống sau: (hình 2.1).

Hình 2.1 Giao diện chương trình FTP tại Vietinbank

Hình 2.2: Cơ chế giá mua/bán vốn FTP tại Vietinbank

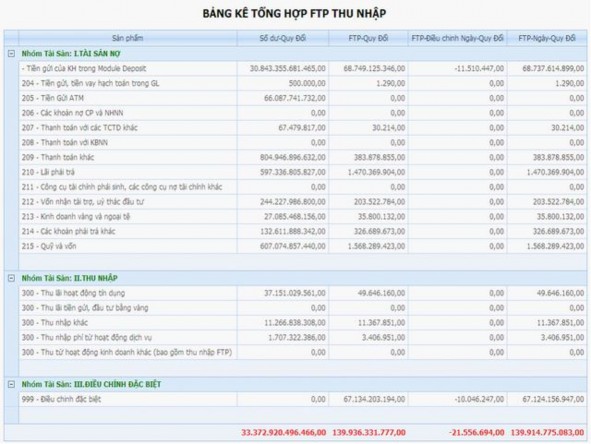

Bảng 2.1: Bảng kê thu nhập trong báo cáo lợi nhuận –Vietinbank Chi nhánh 7

Thông báo, vấn tin: Như một trang thông tin, tại đây FTP Vietinbank cho phép người dùng nắm bắt những thay đổi về lãi suất, giá vốn mua, bán của hội sở chính và các thông tin nội bộ khác.

Báo cáo: FTP cho phép người sử dụng tạo ra nhiều báo cáo khác nhau từ một nguồn dữ liệu bằng cách thay đổi các cột, hàng, các điều kiện lọc số liệu của báo cáo, cho phép xây dựng đồ thị tương tác với báo cáo đang xem như: Báo cáo thu nhập, chi phí, báo cáo tuần, báo cáo tháng,.... Báo cáo có thể được chỉnh sửa theo ý muốn: Các chi nhánh có thể lọc báo cáo theo ngày/tháng muốn xem, theo sản phẩm, theo loại tiền tệ, theo các cấp…hoặc thêm/bớt một số cột số liệu. Báo cáo có thể được xuất ra file excel để theo dòi.

Hệ thống cho phép định giá mua bán vốn theo kỳ hạn và tính chất của giao dịch (sản phẩm, loại hình lãi suất, đối tượng khách hàng) cho mảng hoạt động cho vay và huy động vốn. Các mảng hoạt động khác được mua theo tính chất rủi ro và theo phương pháp pool method. Chương trình cho phép người sử dụng điều chỉnh thu nhập và chi phí điều chuyển vốn theo đúng kỳ hạn thực tế của giao dịch (ví dụ: tiền gửi rút sớm, nợ trả sớm…) So với cơ chế điều hoà một giá được tính toán thủ công và hạch toán hàng tháng, hệ thống FTP tính toán tự động và hạch toán hàng ngày (hình 2.2).

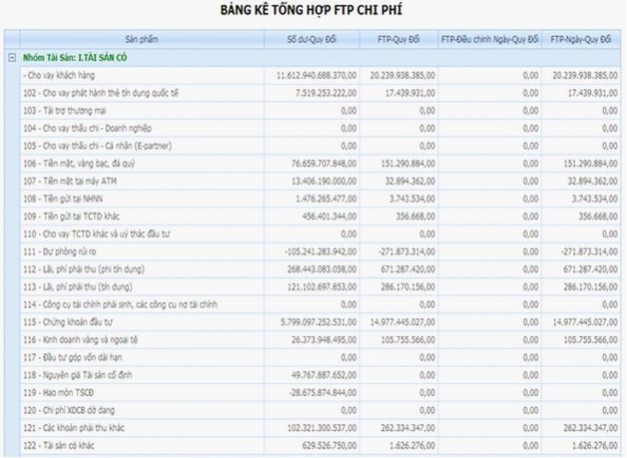

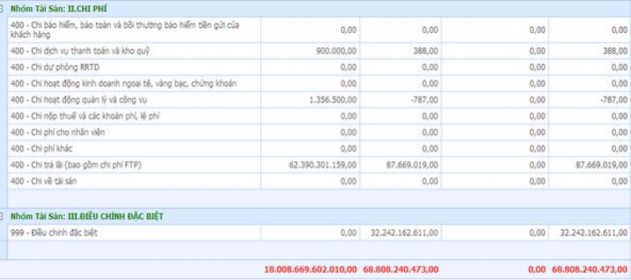

Bảng 2.2: Bảng kê chi phí trong báo cáo lợi nhuận-Vietinbank Chi nhánh 7

Đồng tiền giao dịch: Tất cả các đồng tiền giao dịch phát sinh trong bảng cân đối kế toán nội bảng đều được sử dụng là đồng tiền tính toán bao gồm VNĐ và ngoại tệ. Trong báo cáo thu nhập chi phí, tất cả các loại ngoại tệ được quy đổi sang VNĐ theo tỷ giá hạch toán tại ngày làm việc cuối kỳ

2.2.2.3. Định giá chuyển vốn:

Định giá điều chuyển vốn nội bộ (FTP) là cơ chế xác định thu nhập hoặc chi phí đối với các bên có liên quan trong quá trình luân chuyển vốn nội bộ nhằm xác định mức độ đóng góp về lợi nhuận từ hoạt động mua bán vốn của từng đơn vị kinh doanh trong kết quả hoạt động kinh doanh của ngân hàng.

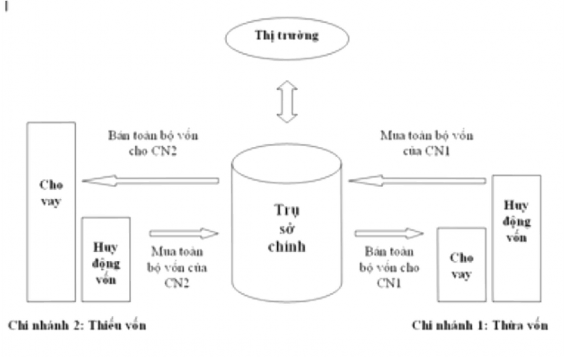

Cơ chế (FTP) được thể hiện qua mô hình sau:

Hình 2.3: Cơ chế quản lý vốn tập trung tại Vietinbank

- Vốn được luân chuyển giữa các CN thông qua hệ thống FTP, nơi tập trung toàn bộ nguồn vốn và tài sản của Ngân hàng TMCP Công thương Việt Nam. Hệ thống FTP sẽ giúp Ngân hàng TMCP Công thương Việt Nam “mua” mọi tài sản Nợ và “bán” mọi tài sản Có cho các CN theo đúng mức độ rủi ro lãi suất, rủi ro thanh khoản của tài sản Có, tài sản Nợ ấy. Tất cả các khoản mục trên bảng tổng kết tài sản