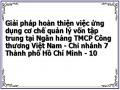

của chi nhánh đều được tập trung về Hội sở chính, không còn tồn tại việc chuyển vốn nội bộ (cơ chế quản lý vốn cũ) và việc dịch chuyển dòng vốn chỉ mang tính danh nghĩa. Bảng tổng kết tài sản của chi nhánh không còn cân bằng, chỉ phản ánh số cho vay và huy động thực tế của chi nhánh. Con số này trở thành nguồn vốn và sử dụng vốn của hệ thống thông qua tài khoản “điều chuyển vốn nội bộ”. Việc áp dụng cơ chế FTP khiến cho công tác quản trị chặt chẽ hơn, việc điều hành vốn và phân tích thông tin chính xác hơn:

Hình 2.4: Hệ thống FTP tại Vietinbank

- Tập trung rủi ro thanh khoản về HSC: CN thực hiện việc “bán” và “mua” vốn với HSC. Tất cả các giao dịch nhận tiền gửi và cho vay giữa khách hàng và CN đều được chuyển tiếp “đối ứng” về HSC. Khi có nhu cầu thanh toán, số dư tiền gửi khách hàng tại CN giảm một lượng tương ứng số dư vốn của CN được ghi nhận trong hệ thống FTP, CN trong điều kiện bình thường không cần quan tâm đến nguồn vốn để thanh toán. Do đó, mọi rủi ro thanh khoản được chuyển từ CN về HSC.

- Tập trung rủi ro lãi suất về HSC: Tất cả các tài sản Nợ và Có của CN đều được “mua” và “bán” căn cứ vào kỳ hạn, loại tiền với các lãi suất điều chuyển (giá FTP) tại ngày phát sinh giao dịch. Đối với các giao dịch theo lãi suất cố định, từ ngày phát sinh giao dịch cho đến ngày định giá lại của tài sản Nợ hay tài sản Có, CN luôn được đảm bảo một mức chênh lệch lãi suất giữa lãi suất áp dụng cho khách hàng và lãi suất chuyển vốn nội bộ (giá FTP). CN chỉ quyết định lãi suất cho vay/nhận gửi sao cho có chênh lệch so với lãi suất điều chuyển vốn nội bộ và không bị ảnh hưởng

nhiều bởi rủi ro lãi suất. Trong cơ chế mới, rủi ro lãi suất sẽ được quản lý tập trung

tại HSC.

- Giá FTP bán/mua vốn của HSC do Tổng Giám đốc công bố trong từng thời kỳ, bằng lãi suất cộng (+) thanh khoản (tương ứng với kỳ hạn và tần suất điều chỉnh lãi suất)

- Chênh lệch (margin) từ hoạt động cho vay/huy động vốn được gọi là lãi suất cận biên ròng, được tính bằng chênh lệch giữa lãi suất cho vay khách hàng (Tài sản Có) với FTP mua vốn của HSC và FTP bán vốn của HSC với lãi suất huy động tiền gửi (Tài sản Nợ).

Khi nhận được khoản tiền gửi của khách hàng, chi nhánh thực hiện bán toàn bộ về Trung tâm vốn. Khi có nhu cầu cho khách hàng vay, chi nhánh thực hiện mua toàn bộ từ Trung tâm vốn. Khoản chênh lệch giữa giá mua và giá bán vốn, giữa giá mua vốn từ Trung tâm và lãi suất cho vay khách hàng chính là phần thu nhập của chi nhánh.

Ví dụ minh họa: Chi nhánh A

+ Trường hợp 1: Phát sinh khoản tiền gửi khách hàng 100, kỳ hạn 3 tháng, lãi suất 8%/năm. Chi nhánh sẽ “bán” khoản tiền gửi trên về HSC với lãi suất 9,5%/năm, được hưởng chênh lệch 1,5% trong 3 tháng

+ Trường hợp 2: Cho khách hàng vay 200 kỳ hạn 1 năm, 6 tháng định giá lại 1 lần. Lãi suất 6 tháng đầu 11%/năm. Chi nhánh sẽ “mua” vốn từ HSC 200 trong 6 tháng với lãi suất 9,8%/năm. Như vậy, trong thời gian 6 tháng cho đến khi điều chỉnh lãi suất cho vay khách hàng, chi nhánh luôn được hưởng chênh lệch 1,2% từ khoản vay này.

2.2.2.4 Giá chuyển vốn:

a. Giá bán vốn: Xác định theo phương pháp trọng số trung bình của gốc, lãi suất cố định I:

- Cách xác định lãi suất bán vốn:

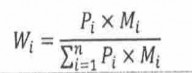

Mỗi khoản trả gốc Pi trong tổng số n kỳ trả nợ gốc của khoản cho vay (theo lịch trả nợ) được xử lý như một khoản cho vay với:

+ Số tiền cho vay là Pi

+ Kỳ hạn danh nghĩa Mi bằng khoảng thời gian từ ngày giải ngân đến ngày trả phần gốc Pi

+ Lãi suất bán vốn Ii sẽ nhận giá trị: lãi suất bán vốn với kỳ hạn điều chỉnh

lãi suất nếu Mi nhỏ hơn hoặc bằng 12 tháng; lãi suất bán vốn kỳ hạn 12 tháng nếu Mi > 12 tháng.

Được xác định căn cứ vào biểu lãi suất tương ứng với đối tượng khách hàng, đồng tiền và sản phẩm cho vay áp dụng tại ngày giải ngân của khoản cho vay hoặc ngày điều chỉnh lãi suất vừa qua.

Trọng số lãi suất bán vốn của từng khoản trả nợ gốc Wi được tính theo công thức:

Trong đó ![]() là tất cả các tích số Pi x Mi

là tất cả các tích số Pi x Mi

Lãi suất bán vốn của khoản cho vay I được xác định theo công thức:

![]()

Trong đó ![]() là tất cả các tích số Ii x Wi

là tất cả các tích số Ii x Wi

- Thời hạn hiệu lực của lãi suất bán vốn: lãi suất bán vốn được áp dụng đến ngày điều chỉnh lãi suất tiếp theo của khoản cho vay trừ khi xảy ra các trường hợp dẫn đến tính lại lãi suất.

- Cách xác định phí thanh khoản: Phí thanh khoản của khoản cho vay là phí thanh khoản ứng với kỳ hạn danh nghĩa và tần suất điều chỉnh lãi suất của khoản cho vay căn cứ vào biểu phí thanh khoản áp dụng đối với đối tượng khách hàng, đồng tiền và sản phẩm cho vay tương ứng tại ngày giải ngân.

- Thời hạn hiệu lực của phí thanh khoản: Phí thanh khoản này được áp dụng cố định trong suốt thời gian cho vay trừ khi xảy ra các trương hợp dẫn đến tính lại phí thanh khoản.

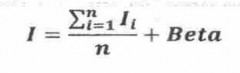

b. Giá mua vốn: Xác định theo phương pháp bình quân lãi suất các kỳ hạn:

- Cách xác định lãi suất: lãi suất mua vốn I là bình quân của lãi suất mua vốn của nhiều kỳ hạn Ii cộng thêm Tỷ lệ điều chỉnh Beta

Trong đó: Các lãi suất thành phần Ii do Tổng Giám đốc NHCT quy định trong từng thời kỳ, theo từng đối tượng khách hàng, đồng tiền và sản phẩm tiền gửi.

Beta là tỷ lệ điều chỉnh Tổng Giám đốc NHCT quy định trong từng thời kỳ, theo từng đối tượng khách hàng, đồng tiền và sản phẩm tiền gửi. Beta có thể <, > hoặc bằng 0.

- Thời hạn hiệu lực của lãi suất: lãi suất mua vốn này được áp dụng đến ngày

điều chỉnh lãi suất tiếp theo trừ khi xảy ra các trường hợp dẫn đến tính lại lãi suất.

- Cách xác định phần bù thanh khoản: là phần bù thanh khoản ứng với kỳ hạn danh nghĩa và tần suất điều chỉnh lãi suất của khoản tiền gửi căn cứ vào biểu phần bù thanh khoản tại ngày đầu tiên phát sinh giao dịch đối với đối tượng khách hàng, đồng tiền và sản phẩm tiền gửi tương ứng.

- Thời hạn hiệu lực của phần bù thanh khoản: Phần bù thanh khoản này được áp dụng cố định trong suốt thời gian nhận khoản tiền gửi trừ khi xảy ra các trường hợp dẫn đến tính lại phần bù thanh khoản.

2.2.2.5 Xác định thu nhập chi phí- công cụ đo lường chính xác kết quả kinh

doanh của đơn vị trong từng thời kỳ:

Thu nhập và chi phí của CN bao gồm:

Chi phí | |

- Thu lãi từ khách hàng; | - Chi trả lãi tiền gửi; |

- Thu từ bán vốn cho HSC; | - Chi mua vốn từ HSC; |

- Thu khác ngoài lãi (phí dịch vụ, bảo lãnh,….) | - Chi khác ngoài lãi (Chi trả lương, tiếp thị, |

khuyến mại,…) |

Có thể bạn quan tâm!

-

Tác Động Của Cơ Chế Ftp Làm Thay Đổi Phương Thức Quản Trị Về Tài Vụ Nội Bộ Tại Chính Ngân Hàng:

Tác Động Của Cơ Chế Ftp Làm Thay Đổi Phương Thức Quản Trị Về Tài Vụ Nội Bộ Tại Chính Ngân Hàng: -

Bài Học Kinh Nghiệm Rút Ra Cho Nhtmcp Công Thương Việt Nam:

Bài Học Kinh Nghiệm Rút Ra Cho Nhtmcp Công Thương Việt Nam: -

Nguyên Tắc Thực Hiện Cơ Chế Lãi Điều Hoà Chênh Lệch Cố Định Và Lãi

Nguyên Tắc Thực Hiện Cơ Chế Lãi Điều Hoà Chênh Lệch Cố Định Và Lãi -

Kết Quả Hoạt Động Của Vietinbank- Chi Nhánh 7 Từ 2009 Đến 30/09/2012- Nguồn: Báo Cáo Hoạt Động Của Vietinbank- Chi Nhánh 7.

Kết Quả Hoạt Động Của Vietinbank- Chi Nhánh 7 Từ 2009 Đến 30/09/2012- Nguồn: Báo Cáo Hoạt Động Của Vietinbank- Chi Nhánh 7. -

Một Số Giải Pháp Hoàn Thiện Cơ Chế Quản Lý Vốn Tập Trung Tại Nhtmcp Công Thương Việt Nam – Chi Nhánh 7 Tp Hồ Chí Minh

Một Số Giải Pháp Hoàn Thiện Cơ Chế Quản Lý Vốn Tập Trung Tại Nhtmcp Công Thương Việt Nam – Chi Nhánh 7 Tp Hồ Chí Minh -

Giải pháp hoàn thiện việc ứng dụng cơ chế quản lý vốn tập trung tại Ngân hàng TMCP Công thương Việt Nam - Chi nhánh 7 Thành phố Hồ Chí Minh - 10

Giải pháp hoàn thiện việc ứng dụng cơ chế quản lý vốn tập trung tại Ngân hàng TMCP Công thương Việt Nam - Chi nhánh 7 Thành phố Hồ Chí Minh - 10

Xem toàn bộ 96 trang tài liệu này.

Bảng2.3: Thu nhập và chi phí của Chi nhánh

Thu nhập ròng từ lãi của chi nhánh là thu nhập ròng từ lãi cho vay đối với khách

hàng và thu nhập ròng từ lãi do mua- bán vốn với Trung tâm.

Lãi cận biên ròng, thu nhập từ lãi, chi phí FTP ĐVKD đối với tài sản Có:

Lãi cận biên ròng (NIM) trên một giao dịch/ loại tài sản có của Đơn vị kinh

doanh tại một thời điểm được xác định theo công thức:

NIM= Lãi suất đầu ra của Đơn vị kinh doanh- Giá bán vốn FTP NIM được tính theo đơn vị %/ năm.

Trong đó: Lãi suất đầu ra của Đơn vị kinh doanh là lãi suất mà Đơn vị kinh

doanh thu của khách hàng từ Tài sản Có.

![]()

Thu nhập ròng từ lãi (NII) hàng ngày trên một giao dịch/ loại tài sản có của Đơn vị kinh doanh được xác định theo công thức:

![]()

![]()

NII hàng ngày

Thu nhập ròng từ lãi (NII) trong ngày của một giao dịch/ loại tài sản Có của Đơn

vị kinh doanh được xác định theo công thức:

NII trong ngày = NII hàng ngày- Chi phí FTP điều chỉnh (nếu có)

Thu nhập FTP Đơn vị kinh doanh trong ngày = Thu nhập FTP Đơn vị kinh

doanh hàng ngày + Thu nhập FTP Đơn vị kinh doanh điều chỉnh (nếu có).

Thu nhập FTP Đơn vị kinh doanh cộng dồn là tổng các thu nhập FTP Đơn vị

kinh doanh trong ngày tính từ ngày phát sinh giao dịch đến ngày hiện tại.

![]()

Chi phí FTP Đơn vị kinh doanh hàng ngày của một giao dịch/ loại tài sản Có được tính theo công thức:

![]()

![]()

Chi phí FTP ĐVKD hàng ngày = Số dư gốc tài sản Có x

Chi phí FTP Đơn vị kinh doanh trong ngày của một giao dịch/ loại tài sản có được tính theo công thức:

Chi phí FTP Đơn vị kinh doanh trong ngày = Chi phí FTP Đơn vị kinh doanh

hàng ngày + Chi phí FTP Đơn vị kinh doanh điều chỉnh (nếu có)

Chi phí FTP Đơn vị kinh doanh cộng dồn là tổng các Chi phí FTP Đơn vị kinh

doanh trong ngày kể từ ngày phát sinh giao dịch đến ngày hiện tại.

Lãi cận biên ròng, thu nhập từ lãi, thu nhập FTP Đơn vị kinh doanh đối với tài sản Nợ:

Lãi cận biên ròng (NIM) trên một giao dịch/ loại tài sản Nợ của Đơn vị kinh

doanh được xác định theo công thức:

NIM = Giá mua vốn FTP- Lãi suất đầu vào của Đơn vị kinh doanh NIM được tính theo đơn vị %/ năm.

Trong đó: Lãi suất đầu vào của Đơn vị kinh doanh là lãi suất mà Đơn vị kinh

doanh phải trả cho khách hàng để huy động được tài sản nợ đó.

![]()

Thu nhập ròng từ lãi (NII) hàng ngày trên một giao dịch/ loại tài sản Nợ của Đơn vị kinh doanh được xác định theo công thức:

![]()

NII hàng ngày =

Thu nhập ròng từ lãi (NII) trong ngày trên một giao dịch/ loại tài sản Nợ của Đơn vị kinh doanh được xác định theo công thức:

NII trong ngày= NII hàng ngày + thu nhập FTP điều chỉnh (nếu có)

![]()

Thu nhập FTP Đơn vị kinh doanh hàng ngày của một giao dịch/ loại tài sản Nợ được tính theo công thức:

![]()

![]()

Thu nhập FTP ĐVKD hàng ngày= Số dư gốc tài sản Nợ x

Thu nhập FTP Đơn vị kinh doanh trong ngày của một giao dịch/ loại tài sản Nợ được tính theo công thức:

Thu nhập FTP Đơn vị kinh doanh trong ngày= Thu nhập FTP Đơn vị kinh

doanh + Thu nhập FTP điều chỉnh (nếu có)

Thu nhập FTP Đơn vị kinh doanh cộng dồn là tổng các thu nhập FTP Đơn vị

kinh doanh trong ngày tính từ ngày phát sinh giao dịch đến ngày hiện tại.

Tổng Chi phí FTP Đơn vị kinh doanh trong ngày, tổng thu nhập FTP Đơn vị

kinh doanh trong ngày:

Tổng chi phí FTP Đơn vị kinh doanh tại ngày hiện tại là tổng các chi phí FTP Đơn vị kinh doanh trong ngày của toàn bộ các Tài sản Có và Chi

phí của Đơn vị kinh doanh (bao gồm tất cả các điều chỉnh chi phí FTP

Đơn vị kinh doanh, nếu có ) tại ngày hiện tại.

Tổng thu nhập FTP Đơn vị kinh doanh tại ngày hiện tại là tổng các thu nhập FTP Đơn vị kinh doanh trong ngày của toàn bộ các Tài sản Nợ và Thu nhập của Đơn vị kinh doanh (bao gồm tất cả các điều chỉnh thu nhập FTP Đơn vị kinh doanh, nếu có ) tại ngày hiện tại

![]()

Các trường hợp điều chỉnh thu nhập/chi phí:

- Thanh toán trước hạn: Trả nợ trước hạn (cho vay), rút vốn trước hạn (tiền gửi)

- Quá hạn thanh toán nợ gốc (cho vay)

- Thay đổi tần suất điều chỉnh lãi suất.

2.2.2.6 Đánh giá hiệu quả kinh doanh của chi nhánh:

Hiệu quả kinh doanh của CN sẽ được đánh giá thông qua chỉ tiêu Thu nhập ròng từ lãi (NII – Net Interest Income) bằng (=) Lãi suất cận biên ròng nhân (x) số dư thực tế của từng tài sản Nợ/ Có.

Thu nhập ròng (NI – Net Income): là thu nhập ròng từ hoạt động kinh doanh chung của CN. Nó bao gồm: Thu nhập ròng từ lãi (NII) cộng (+) Thu nhập khác ngoài lãi trừ (-) Chi phí khác ngoài lãi.

Với cơ chế định giá chuyển vốn, mức độ đóng góp (lợi nhuận) của các đơn vị kinh doanh dự kiến được đánh giá một cách chính xác và khách quan thể hiện trên Bảng tổng kết tài sản của chi nhánh (Bảng tổng kết tài sản không còn cân bằng, chỉ phản ánh số cho vay và huy động thực tế của chi nhánh). Tất cả các tài sản của chi nhánh đều được định giá, có thể xác định một cách rò ràng chi phí mà chi nhánh phải trả cũng như thu nhập mà chi nhánh được hưởng, qua đó có thể xác định rò ràng lợi nhuận của chi nhánh.

Ta xem xét một ví dụ cụ thể để xác định thu nhập và chi phí của chi nhánh:

Cho vay | Huy động | Thu nhập từ lãi | Chi phí trả lãi | Chênh lệch | |

Giá trị | 120 | 70 | 28,1 | 21,4 | 6,7 |

Lãi suất (%) | 17 | 10 | |||

FTP (%) | 12 | 11 |

Bảng 2.4: Xác định thu nhập và chi phí của chi nhánh

Ghi chú: Thu nhập từ lãi của chi nhánh = 120x17% + 70x11% = 28,1 Chi phí trả lãi của chi nhánh = 70x10% + 120x12% = 21,4 Chênh lệch lãi biên của chi nhánh = 28,1 – 21,4 = 6,7

Ngoài ra, hiệu quả kinh doanh của đơn vị còn được đánh giá sau khi phân bổ chi phí và lợi nhuận:

Phân bổ chi phí

Phân bổ toàn bộ chi phí hoạt động của Trung tâm phát sinh trong quản lý điều hành vốn thành chi phí hoạt động của các đơn vị kinh doanh.

Căn cứ phân bổ chi phí là Tổng giá trị tài sản Có và Tài sản Nợ bình quân trong kỳ của đơn vị kinh doanh

Chi phí hoạt động của HSC

Chi phí phân bổ cho ĐVKD = --------------------------------- * (TSC+TSN)/2

Tổng tài sản toàn ngành

Thu nhập trước khi phân bổ (NI)

Giá trị thu nhập trước khi phân bổ của đơn vị kinh doanh được xác định bằng thu nhập ròng từ lãi cộng thu nhập khác ngoài lãi trừ chi phí hoạt động phát sinh tại đơn vị kinh doanh đó:

Trong đó:

NI = NII + TNO - CFO

NI (Net income): Giá trị thu nhập trước khi phân bổ. TNO: Các nguồn thu khác ngoài lãi.