quá trình đổi mới và đẩy mạnh tăng trưởng kinh tế, đẩy mạnh quá trình công nghiệp hóa hiện đại hóa là rất lớn. Các NHTM không chỉ tiếp tục khẳng định là một kênh dẫn vốn quan trọng cho nền kinh tế, mà còn góp phần ổn định sức mua đồng tiền. Đến nay, vốn cho sản xuất kinh doanh chủ yếu vẫn do các NHTM đáp ứng, với tổng tài sản của hệ thống lên tới khoảng 50% GDP.

Cùng với quá trình cải cách và đổi mới, số lượng các NHTM Lào đã

tăng nhanh, đã và đang từng bước chuyển dần hướng tới một hệ tương thích của các nền kinh tế đang nổi và mới phát triển.

thống

Sự lớn mạnh của hệ thống NHTM Lào thể hiện ở sự tăng lên của vốn chủ sở hữu, tổng tài sản, mức độ đa dạng hóa các dịch vụ cung cấp và sự đóng góp của ngành vào GDP hàng năm: về tổng vốn đăng ký đã tăng gấp 3 lần, tổng tài sản và tiền gửi tăng hơn 2,5 lần và các khoản vay tăng khoảng 6 lần so với năm 2007.

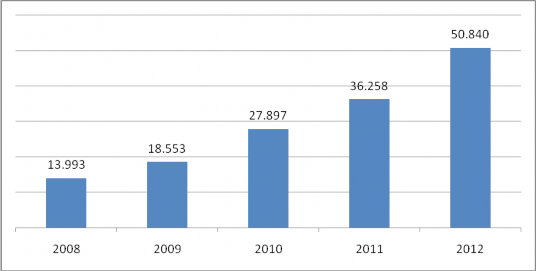

Tính đến tháng 12 năm 2012, toàn hệ thống có tổng tài sản 26.613,56 tỷLAK, huy động vốn tiền gửi được 29.684,15 tỷ LAK, cung cấp tín dụng cho nền kinh tế 24.216,73 tỷ LAK tăng 6,9%, 6,5% và 13,1% so với năm 2010 theo trình tự.

Biểu đồ 2.1: Tổng tài sản của toàn hệ thống NHTM Lào

Đơn vị tính: tỷ LAK,

BOL.

Nguồn: Báo cáo thường niên năm 2012, Vụ

Chính sách tiền tệ,

Bảng 2.2: Tổng tài sản theo các nhóm NHTM Lào 20082012

Đơn vị tính: tỷ LAK, %

2008 | 2009 | 2010 | 2011 | 2012 | |

NHTM quốc doanh | 8.007,56 | 11.351,47 | 15.552,52 | 20.113,24 | 26.613,56 |

BCEL | 4.764,43 | 6.573,35 | 9.578,67 | 12.658,26 | 14.947,04 |

NHTM khác | 3.243,13 | 4.778,12 | 5.973,85 | 7.454,98 | 11.666,52 |

NHTM liên doanh | 3.662,64 | 1.378,50 | 3.363,38 | 3.947,84 | 4.752,23 |

NHTM tư nhân | | 2.883,00 | 5.007,92 | 7.342,05 | 9.132,41 |

Chi nhánh NHNNg | 2.037,61 | 2.330,78 | 2.976,95 | 3.474,56 | 8.683,26 |

Tổng cộng | 13.707,81 | 17.943,75 | 26.900,77 | 34.877,69 | 49.181,46 |

Tốc độ tăng (giảm) so với năm trước | 30,90% | 49,92% | 29,65% | 41,01% | |

Tổng tại sản/GDP (%) | 39,34% | 37,74% | 39,95% | 41,40% | 62,32% |

Tốc độ tăng GDP | 7,80% | 7,60% | 8,10% | 8% | 8,30% |

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Tới Tiến Trình Cổ Hàng Thương Mại Nhà Nước

Nhân Tố Ảnh Hưởng Tới Tiến Trình Cổ Hàng Thương Mại Nhà Nước -

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa -

Những Bài Học Kinh Nghiệm Rút Ra Cho Tiến Trình Thực Hiện Cổ Phần Hóa Ngân Hàng Thương Mại Nhà Nước Lào

Những Bài Học Kinh Nghiệm Rút Ra Cho Tiến Trình Thực Hiện Cổ Phần Hóa Ngân Hàng Thương Mại Nhà Nước Lào -

Các Chỉ Tiêu Cơ Bản Thể Hiện Kết Quả Hoạt Động Kinh Doanh Năm 20082012 Của Bcel

Các Chỉ Tiêu Cơ Bản Thể Hiện Kết Quả Hoạt Động Kinh Doanh Năm 20082012 Của Bcel -

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào -

Về Phương Pháp Xác Định Giá Trị Bcel

Về Phương Pháp Xác Định Giá Trị Bcel

Xem toàn bộ 150 trang tài liệu này.

Nguồn: Vụ Chính sách tiền tệ, BOL.

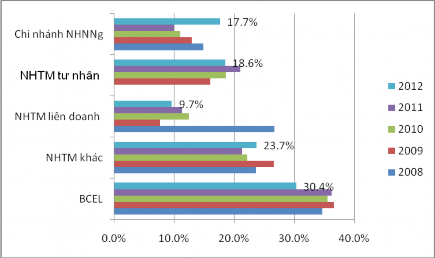

Biểu đồ 2.2: Thị phần tài sản theo các nhóm ngân hàng năm 20082012

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Nếu xét theo nhóm các ngân hàng, năm 2012 tính trên tổng tài sản

toàn hệ thống NHTM Lào thì nhóm NHTM quốc doanh chiếm 54,10%;

nhóm các chi nhánh ngân hàng nước ngoài chiếm 17,70%, nhóm NHTM tư nhân chiếm 18,60% và nhóm ngân hàng liên doanh chiếm 9,70%.

Các NHTMNN vẫn tiếp tục đóng vai trò quan trọng trong việc đáp ứng vốn, đặc biệt trong điều kiện khó khăn của nền kinh tế, của các doanh nghiệp. Chính họ là kênh chuyển tải nhanh nhất các cơ chế chính sách hỗ

trợ

của Chính phủ

cho các thành phần kinh tế, góp phần đẩy mạnh nền

kinh tế phục hồi và phát triển. Vì vậy, GDP của năm 2012 đã đạt khoảng 8%, mức tăng cao nhất kể từ quí 4 năm 2008 đến nay. Song thị phần của

các nhóm ngân hàng này từng bước giảm và nhóm NHTM tư hàng nước ngoài tăng, nhờ các cam kết mở cửa thị trường.

nhân, ngân

Năm 2011, lợi nhuận của các ngân hàng có mức tăng trưởng khá, tỉ

suất lợi nhuận trên tài sản (ROA) của BCEL 2010lên mức 1,42% tỉ suất

này năm 2011 là 1,33% và 2012 là 1,41%. Tuy nhiên, trong năm 2012, do những khó khăn từ nền kinh tế, đã ảnh hưởng đến khách hàng có quan hệ tiền gửi và tiền vay tại các ngân hàng, ảnh hưởng đến tăng trưởng tài sản,

6 tháng đầu năm 2013, nhiều ngân hàng chưa đạt được tốc độ

như

năm

2012.

Bảng 2.3: ROA, ROE của một số NHTM năm 2012

ROA | ROE | |

BCEL (Ngân hàng Ngoại thương Lào) | 1,14% | 20,8% |

LDB (Ngân hàng Phát triển Lào) | 0,17% | 16,03% |

APB (Ngân hàng Khuyến nông) | 1,22% | 24,21% |

LVB (Ngân hàng Liên doanh Lào Việt) | 1,05% | 7,96% |

BIDV (Ngân hàng Đầu tư và phát triển Việt Nam) | 1,13% | 17,96% |

SCB (The Siam Commercial Bank Public Co.Ltd) | 1,70% | 16,40% |

ACELDA | 2,28% | 20,43% |

Nguồn: Báo cáo thường niên năm 2012, Vụ Chính sách tiền tệ, BOL.

Về phát triển các sản phẩm dịch vụ: Hệ thống NHTM Lào đã phát

triển

khá nhanh về

số lượng các ngân hàng và số

lượng chi nhánh/phòng

giao dịch, cùng với quá trình hoàn thiện các sản phẩm dịch vụ truyền thống và phát triển các dịch vụ mới, nên doanh số và tỷ trọng dịch vụ tăng lên qua các năm. Cụ thể:

Dịch vụ

huy động vốn và cho vay: Đây vẫn là dịch vụ

mang lại

nguồn thu chủ yếu cho các NHTM hiện nay và có mức tăng trưởng khá.

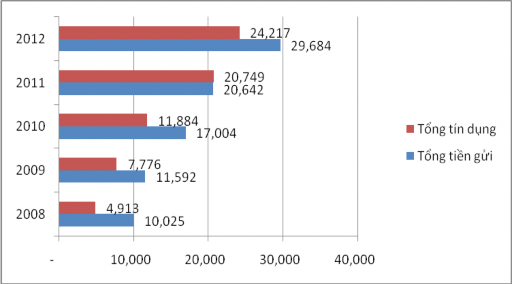

Biểu đồ 2.3: Tổng tiền gửi và cho vay của toàn hệ thống NHTM Lào

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Tính đến

cuối tháng mười hai năm 2012, tổng huy động

của các

NHTM đã được lên 25.565,96 tỷ LAK từ 21.491 tỷ LAK trong năm 2011,

tăng 43,8% chiếm

46,89% GDP, trong đó, tiền gửi bằng nội tệ

lên tới

9.869,59 tỷ LAK, tăng 11,58% và chiếm 45,92% tổng tiền gửi. Tiền gửi

bằng ngoại tệ tương đương với LAK lên 11.621,41 tỷ LAK, tăng 25,67%

và đại diện cho 54,01% tổng tiền gửi. Các thành phần tiền gửi bao gồm

tiền gửi không kỳ hạn chiếm 5,593.37 tỷ LAK, tăng 12,52%, tiền gửi tiết kiệm và tiền gửi có kỳ hạn lên tới 15,897.24 tỷ LAK, tăng 29,10%

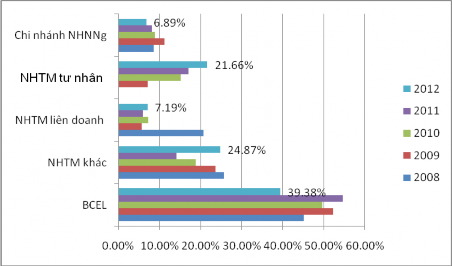

Nếu xét theo nhóm các ngân hàng, năm 2012 tính trên tổng tiền gửi

toàn hệ thống NHTM Lào thì nhóm NHTM quốc doanh chiếm 64,25%;

nhóm các chi nhánh ngân hàng nước ngoài chiếm 5%, nhóm NHTM tư nhân chiếm 21,66% và nhóm ngân hàng liên doanh chiếm 7,19%.

Bảng 2.4: Tiền gửi theo các nhóm NHTM Lào 20082012

Đơn vị tính: tỷ LAK, %

2008 | 2009 | 2010 | 2011 | 2012 | |

NHTM quốc doanh | 3.574,34 | 5.561,45 | 7.719,47 | 11.294,88 | 16.525,44 |

Trong do: | |||||

NHGT Lao (BCEL) | 1.404,72 | 1.964,61 | 2.964,61 | 4.812,84 | 6.902,63 |

NHTM quốc doanh khác | 1.923,58 | 2.994,79 | 3.870,11 | 9.622,81 | 8.273,58 |

NHTM liên doanh | 724,93 | 686,21 | 946,09 | 1.125,93 | 971,33 |

NHTM tư nhân | 831,05 | 2.583,62 | 3.513,46 | 5.002,52 | |

Chi nhánh NHNNg | 860,23 | 1.299,31 | 1.519,48 | 1.673,73 | 3.066,67 |

Tổng cộng | 5.159,50 | 8.830,00 | 12.768,00 | 17.608,00 | 25.565,96 |

Tốc độ tăng (giảm) | 15,63% | 46,69% | 21,39% | 43,80% | |

Tiền giữ /GDP (%) | 14,51% | 18,87% | 22,93% | 26,80% | 46,89% |

Tốc độ tăng GDP | 7,80% | 7,60% | 8,10% | 8,00% | 8,30% |

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Biểu đồ 2.4: Thị phần tiền gửi theo nhóm các NHTM năm 20082012

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Huy động vốn của các NHTM có tăng trưởng khá qua các năm (trừ

năm 2008, có giảm sút, do tác động từ cuộc khủng hoảng tài chính toàn

cầu) do việc đa dạng hóa sản phẩm huy động và phát triển mạng lưới chi nhánh, phòng giao dịch. Mặc dù có mạng lưới rộng và thương hiệu mạnh, được người dân biết đến, nhưng tốc độ tăng trưởng về huy động vốn của các NHTM TN có sự bứt phá mạnh, thị phần đã tăng lên 43,80% so với năm 2011, khiến cho thị phần của các NHTMNN giảm.

Hoạt động cho vay cũng có tốc độ tăng trưởng cao, thậm chí còn

tăng nóng trong năm 2009 và năm 2010, nhưng năm 2012 tổng số dư tiền

gửi của khách hàng

của các

NHTM tiếp tục tăng

43,80% chiếm

54,44%

GDP so với năm 2011.

Tổng số vốn vay được cung cấp từ các NHTM toàn bộ nền kinh tế tăng 45,20% và chiếm 46,89% của GDP. So với tốc độ tăng trưởng kinh tế, thì tốc độ tăng trưởng tín dụng gấp 5 đến 6 lần được cho là tăng trưởng nóng, nhưng nhìn nhận một cách sâu sắc có thể thấy, nếu không có sự tăng

trưởng cao của tín dụng trong vài năm qua, thì không có được tốc độ GDP như ngày hôm nay.

tăng

Cho vay theo lĩnh vực kinh tế không thay đổi nhiều qua các năm.

Trong tổng số

dư nợ

cho vay của NH, nông lâm thủy sản vẫn chiếm tỷ

trọng lớn nhất, khoảng trên dưới 30%, tiếp theo là công nghiệp, thương mại và xây dựng.

Cuối năm 2012, tổng số vốn vay của các NHTM cung cấp cho cho ngành công nghiệp và nông nghiệp đã tăng 46,69% và chiếm 19,91% tổng dư nợ, xây dựng tăng 41,53% và chiếm 12,63%, máy móc và trang thiết bị 12,67% và chiếm 3,96%, nông nghiệp tăng 17,89% và chiếm 13,42%, thương mại tăng 25,11% và chiếm 21,26%, vận tải tăng 35,39% và chiếm

3,79% và dịch vụ tăng 85,11% và chiếm 16,87% và khu vực khác tăng

31,29% và chiếm 16,87%. Và chất lượng cho vay đã được cải thiện, tỷ lệ cho vay không hiệu quả (NPL) được duy trì ở mức 2,2% tổng tín dụng.

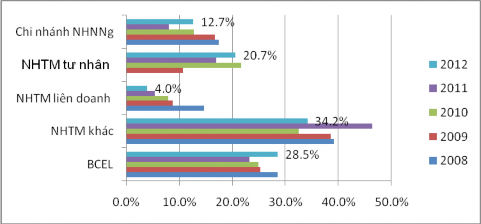

Nhưng so với năm 2012, thấy rằng thị phần tín dụng của các nhóm ngân hàng đã có sự cạnh tranh rõ ràng, có sự phân chia thị phần cho tất cả các nhóm đặc biệt là các nhóm ngân hàng tư nhân đã giành được tới 20,7% thị trường theo trình tự điều này cho thấy rằng thị phần giữa các nhóm ngân

hàng đã thu hẹp khoảng cách tức thị hơn.

trường đã có tính cạnh tranh nhiều

Bảng 2.5: Thị phần cho vay tín dụng theo các nhóm NHTM Lào 2008 2012

Đơn vị tính: tỷ LAK, %

2008 | 2009 | 2010 | 2011 | 2012 | |

1. NHTM quốc doanh | 3.328,30 | 4.959,40 | 6.834,72 | 14.435,65 | 15.176,21 |

Trong đó: | |||||

BCEL | 1.404,72 | 1.964,61 | 2.964,61 | 4.812,84 | 6.902,63 |

NHTM khác | 1.923,58 | 2.994,79 | 3.870,11 | 9.622,81 | 8.273,58 |

2. NHTM liên doanh | 724,93 | 686,21 | 946,09 | 1.125,93 | 971,33 |

3. NHTM tư nhân | | 831,05 | 2.583,62 | 3.513,46 | 5.002,52 |

4. Chi nhánh NHNNg | 860,23 | 1.299,31 | 1.519,48 | 1.673,73 | 3.066,67 |

Tổng cộng | 4.913,46 | 7.775,97 | 11.883,91 | 20.748,77 | 24.216,73 |

Tốc độ tăng (giảm) so với năm trước | 71,14% | 44,60% | 37,91% | 45,20% |

14,51% | 18,87% | 22,93% | 26,80% | 46,89% | |

Tốc độ tăng GDP | 7,80% | 7,60% | 8,10% | 8,00% | 8,30% |

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Biểu đồ 2.5: Thị phần cho vay tín dụng theo nhóm các NHTM năm 2008 2012

Nguồn: Báo cáo thường niên các năm, Vụ Chính sách tiền tệ, BOL.

Các dịch vụ phi tín dụng

Trong 3 năm trở lại đây, dịch vụ thanh toán đã có bước phát triển quan trọng. Nhiều dịch vụ thanh toán mới đã ra đời, đáp ứng nhu cầu ngày

càng đa dạng của người sử dụng. Mặc dù Trung tâm chuyển mạch thẻ

thống nhất chưa được triển khai mà việc phát triển hệ thống ATM, POS

của các ngân hàng đã tự

phát triển trên toàn quốc đạt kết quả

khích lệ.

Riêng BCEL có số lượng thẻ phát hành chiếm 87% tổng số thẻ phát hành của các tổ chức cung ứng dịch vụ thanh toán và 75% số lượng ATM trên toàn quốc là nền tảng quan trọng cho việc đẩy mạnh phát triển dịch vụ này.

Do vậy ngân hàng Lào cần phải tiếp tục đẩy mạnh sự nghiệp công tác đổi mới kinh tế nhằm phát triển mạnh mẽ hệ thống ngân hàng để ngân

hàng hoạt động có hiệu quả cao và hội nhập quốc tế bền vững, góp phần

xứng đáng phát triển kinh tế xã hội và tiến tới mục đích xóa đói giảm

nghèo theo đường lối chính sách của Đảng và Nhà nước.

2.1.3 Tính tất yếu khách quan phải Cổ mại Nhà nước Lào

phần hóa Ngân hàng thương

Trong thời gian qua, việc cổ phần hóa các DNNN ở một sốnươć đã

đem lại khá nhiều tác động tích cực đối với sự phát triển của đất nước.

Chính phủ Laò đã thông qua một chiến lược cải cách hệ thống NHTMNN

nhằm khôi phục sự lành mạnh của cả hệ thống ngân hàng, cải thiện tính an toàn, hiệu quả của chức năng trung gian tài chính cho nền kinh tế. Chương trình cải cách này đã và đang được thực hiện với mục tiêu duy trì sự phát triển và ổn định hệ thống, phù hợp với khuôn khổ kinh tế vĩ mô của Laò . Một loạt các biện pháp chính sách đã được thực hiện nhằm tăng cường và

củng cố

hoạt động của hệ

thống NHTMNN, kể

cả việc cơ

cấu lại tài

chính thông qua xử lý nợ xấu và cấp vốn bổ sung từ phía Chính phủ. Từ

năm 2001 đến nay, 4 NHTMNN lớn của Laò là BCEL, LDB vàAPB đã

được Nhà nước cấp bổ sung khoảng 10.000 tỷ LAK để tăng vốn, tiến tới

chuẩn mực quốc tế. Vì vậy, theo lộ trình dự

kiến, để

đạt chỉ số

an toàn

vốn (CAR 8%) thì từ nay đến năm 2015, các NHTMNN phải được bổ sung một lượng vốn chủ sở hữu ước tính lên tới 117.000 tỷ LAK. Bên cạnh đó, để giải quyết nợ xấu, các NHTMNN cần 1 tỷ 1,5 tỷ USD.

Theo đánh giá, tiềm lực tài chính của các NHTMNN yếu (tổng tài

sản của ngân hàng lớn nhất xấp xỉ

trên dưới 1 tỷ USD, vốn

chủ

sở hữu

chưa đến 500 triệu USD), trình độ quản lý công nghệ lạc hậu sẽ phải cạnh

tranh với những "đối thủ

khổng lồ" như

các tập đoàn tài chính HSBC,

CitiBank… có tổng tài sản hàng nghìn tỷ USD và có cách thức quản lý,

công nghệ ngân hàng hết sức hiện đại. Do đó, để cạnh tranh và tồn tại, các

NHTMNN cần phải tập trung vào việc tăng vốn hóa là một trong những giải pháp thiết yếu.

chủ sở hữu

mà cổ phần

Mục đích của cổ phần hóa NHTMNN là đổi mới phương thức tạo vốn, nâng cao hiệu quả hoạt động ngân hàng, thay đổi phương thức quản

lý điều hành, áp dụng các công nghệ

hiện đại của thế

giới;

ứng dụng

phong phú các sản phẩm dịch vụ ngân hàng của các nước tiên tiến, góp

phần lành mạnh hóa và minh bạch tình hình tài chính của các doanh nghiệp, đẩy mạnh tăng trưởng kinh tế và cải thiện cuộc sống của nhân dân. Một khi các NHTMNN cổ phần hóa, vốn chủ sở hữu của các ngân hàng này sẽ tăng lên rất nhiều và khả năng huy động vốn từ các nguồn lực trong xã hội sẽ không ngừng gia tăng, và do đó, đây là cách tốt nhất để tận dụng tối đa các nguồn lực trong và ngoài nước để đầu tư phát triển kinh tế đất nước. Hơn nữa, cổ phần hóa NHTMNN góp phần giảm gánh nặng cho ngân sách

nhà nước, đồng thời tạo hàng hóa chất lượng cung cấp trên thị trường

chứng khoán. Chính vì thế cổ phần hóa hệ thống NHTMNN là một tất yếu khách quan.

Việc cổ phần hóa ngân hàng là một khâu trong quá trình đổi mới

hoạt động ngân hàng, củng cố và cơ cấu lại các NHTMNN theo hướng tiếp tục phát huy thành tựu đã đạt được, khắc phục những tồn tại nhằm nâng cao năng lực tài chính, trình độ công nghệ, năng lực tổ chức kinh doanh đáp ứng ngày càng tốt hơn yêu cầu của công cuộc đổi mới đất nước trong những năm tới.

Ngân hàng thương mại nhà nước đang đứng trước thực trạng nợ tồn đọng lớn, vốn chủ sở hữu quá thấp so với nhu cầu thực tiễn và so với

các ngân hàng trên thế giới, tình trạng này đang làm hạn chế khả năng huy động vốn và cho vay của hệ thống ngân hàng.

Do yêu cầu của công nghiệp hóa, hiện đại hóa đất nước cần phải

có một khối lượng vốn, vì vậy cần phải có NHTMNN đủ tiềm lực tài

chính để thực hiện phân phối và sử dụng vốn một cách hiệu quả. Chính vì vậy, đặt ra vấn đề cổ phần hóa NHTMNN là rất cần thiết.

Làm sao để đổi mới được toàn diện các NHTMNN, vừa đảm bảo

tăng năng lực cạnh tranh vừa phù hợp với trình độ năng lực của nền kinh tế đang chuyển đổi như ở CHDCND Lào. Từ thực tiễn quá trình cải cách các DNNN mà Đảng đã phát động, việc cổ phần hóa các NHTMNN đã và đang

được xem là giải pháp hữu hiệu và có tính khả thi cao khi thực hiện đổi

mới các NHTMNN. Sự cần thiết phải cổ phần hóa các NHTMNN xuất phát từ những lý do: "Do sức ép của quá trình hội nhập;do nhu cầu bổ sung vốn chủ sở hữu; nâng cao khả năng sinh lời; nâng cao năng lực quản trị điều hành, đổi mới công nghệ" [68].

Với những yêu cầu hết sức cần thiết và bức xúc như đã nêu trên, đòi hỏi trong hoạt động của ngân hàng Lào phải có một ngân hàng với quy

mô lớn, năng lực tài chính mạnh. Trong khi các

NHTMNN cũng như

các

NHTM cổ

phần không thể

đáp

ứng được thì vấn đề

cổ phần hóa

NHTMNN là một yêu cầu cần thiết khách quan.

2.2. NGHIÊN CỨU VỀ CỔ PHẦN HÓA NGÂN HÀNG NGOẠI THƯƠNG LÀO

2.2.1. Tổng quan vềNgân hàng Ngoại thương Lào

2.2.1.1. Quá trình hình thành và phát triển của Ngân hàng Ngoại thương Lào

Ngân hàng Ngoại thương Lào (Banque Pour Le Commerce Exterieur Lao BCEL) được thành lập khi CHDCND Lào giành được độc lập từ cuối năm 1975 và bắt đầu hoạt động từ năm 1976. Trong giai đoạn năm 1975

1976, BCEL đã thực hiện nhiệm vụ đặc biệt là chi nhánh của NHNN trước đây (Ngân hàng Trung ương) của CHDCND Lào và là ngân hàng duy nhất được giao nhiệm vụ thực hiện thanh toán quốc tế (Inter Banking), quản lý

các khoản tiền tài trợ chính quốc tế.

không hoàn lại, tiền vay nước ngoài và tổ

chức tài

Sau khi Quốc hội thông qua Luật Ngân hàng CHDCND Lào (Luật NHNN) và Nghị định về quản lý NHTM chức năng vai trò của NHNN và NHTM được quy định rõ ràng và NHNN không có vai trò chức năng về kinh doanh. Trước nhu cầu thực tế đã đến ngày 11/11/1989, Chính phủ đã chấp

thuận chuyển đổi Ngân hàng Ngoại thương Lào từ một chi nhánh ngân

hàng trung ương thành một NHTM quốc doanh hoạt động theo Nghị định về quản lý NHTM và được tiếp tục giao nhiệm vụ là ngân hàng duy nhất được thực hiện thanh toán quốc tế (Inter Banking) và quản lý các khoản tiền tài

trợ

không hoàn lại, tiền vay nước ngoài và tổ

chức tài chính quốc tế mà

chính phủ giao cho.

Kể từ khi chuyển thành NHTM quốc doanh, với nhiệm vụ mà Đảng và Nhà nước giao cho, BCEL luôn tích cực hoàn thiện các nhiêm vụ của mình, năng động sáng tạo trong hoạt động kinh doanh ngân hàng tiền tệ theo Nghị định về quản lý NHTM. Suốt từ năm hoạt động, Ngân hàng Ngoại thương Lào hiện là một trong các ngân hàng lớn nhất Lào với tổng tài sản tính đến ngày 31122012 là 12.832,01 tỷ LAK (tương đương 1.642,82 triệu USD). Trong hai thập niên hoạt động, BCEL có thể tự hào là một ngân hàng luôn năng động, sáng tạo và tiên phong trong công cuộc xây dựng và phát triển

kinh tế

xã hội của đất nước xứng đáng là ngân hàng chủ

lực của Nhà

nước trên lĩnh vực kinh tế đối ngoại phục vụ sự nghiệp công nghiệp hóa, hiện đại hóa đất nước.