BCEL cũng luôn giữ

vững vị

thế

là nhà cung cấp các dịch vụ

tài

chính hàng đầu tại CHDCND Lào trong lĩnh vực thương mại quốc tế; trong các lĩnh vực truyền thống như kinh doanh vốn, huy động vốn, tín dụng, tài

trợ dự

án,... cũng như

trong lĩnh vực dịch vụ

ngân hàng hiện đại: Kinh

doanh ngoại tệ và các công cụ phái sinh, dịch vụ thẻ, EBanking bao gồm Internet Banking, Phone banking, Mobile Banking... Hiện BCEL đang chiếm

lĩnh thị phần 30% tại Lào trong nhiều lĩnh vực kinh doanh ngân hàng tại

CHDCND Lào.

BCEL cũng là một NHTM có mạng lưới rộng khắp bao gồm: Hội sở chính tại Thủ đô Viêng Chăn, 18 chi nhánh và 12 Phòng giao dịch trên toàn quốc, 10 bàn đổi ngoại tệ, 1 công ty trực thuộc, 3 công ty liên doanh; hơn 113 máy ATM và gần 304 điểm chấp nhận thanh toán thẻ (EDC) tại một

số tỉnh thành phố lớn. Tính đến năm 2012, BCEL phát hành 91.750 thẻ

ATM tăng gấp 4 lần so với năm 2008 và 1.235 thẻ VISA, trong đó bao gồm 277 thẻ tín dụng và 958 thẻ nợ. Là ngân hàng có tỷ suất lợi nhuận cao nhất tại Lào, có hiệu suất sinh lời cao với tỷ lệ lợi nhuận ròng trên vốn chủ sở hữu (ROE) bình quân hằng năm giai đoạn năm 20082012 bình quân gần bằng 18%.

Với thế

mạnh của một NHTM đối ngoại chủ

lực của quốc gia,

BCEL đã thiết lập quan hệ đại lý với hơn 100 ngân hàng tại các quốc gia

khắp các châu lục, hỗ

trợ

đắc lực trong việc thanh toán của khách hàng.

Hiện nay, BCEL là thành viên chính thức của các tổ chức quốc tế VISA,

Mastercard, JCB, Diner Club International, Meastro, Cirrus. Mạng thanh toán viễn thông liên ngân hàng toàn cầu (SWIFT) và là thành viên đang giữ chức chủ tịch Hiệp hội NHTM Lào.

BCEL là ngân hàng tiên phong trong việc ứng dụng công nghệ hiện đại, đạt tiêu chuẩn quốc tế vào quản lý và kinh doanh. Với việc triển khai

thành công dự án hiện đại hóa ngân hàng, BCEL đã xây dựng được hình

ảnh một ngân hàng tiên tiến, xử lý tự động các nghiệp vụ ngân hàng truyền thống như ngân hàng bán lẻ, tài trợ thương mại, kinh doanh vốn... và không ngừng đưa ra các sản phẩm dịch vụ điện tử nhằm "đưa ngân hàng tới gần

khách hàng" như: Dịch vụ Banking,...

Internet banking, Phone banking, Mobile

Với bề dày kinh nghiệm hoạt động trên thị trường, khả năng cung

ứng các sản phẩm dịch vụ tài chính ngân hàng vượt trội trên nền tảng công

nghệ

hiện đại, BCEL có hệ

thống khách hàng rộng khắp toàn quốc đặc

biệt được Bộ

Tài chính giao nhiệm vụ

chi trả

lương qua tài khoản thẻ

ATM cho cán bộ công chức thuộc các cơ quan ban ngành của nhà nước, các đối tác là tập đoàn, tổng công ty, các doanh nghiệp lớn đến một số doanh

nghiệp vừa và nhỏ

kể cả

các tổ

chức quốc tế

hoạt động tại Lào. BCEL

được công nhận với tiêu chuẩn ISO 90012008 cho các dịch vụ quốc tế và hoạt động Ngân hàng. BCEL có nguồn nhân lực bình quân trẻ, được đào tạo bài bản về lĩnh vực tài chính ngân hàng, có kiến thức về KTTT, trình độ ngoại ngữ, có khả năng thích nghi nhạy bén với môi trường kinh doanh hiện đại và mang tính hội nhập cao.

Cơ cấu tổ chức bộ máy quản trị điều hành của BCEL

Bộ máy tổ chức hiện nay của BCEL gồm: Hội đồng quản trị, Tổng giám đốc, các phòng ban chức năng. Mạng lưới thì có Hội sở chính, các chi

nhánh và các bàn giao dịch, công ty con trong nước, công ty liên doanh.

Sơ đồ 2.1: Cơ cấu tổ chức của BCEL

Hội đồng quản trị

Tổng giám đốc

ALCO

Hội đồng

tín dụng

Phó

tổng giám đốc

Phó

tổng giám đốc

Phòng quản lý

chi nhánh

Trung tâm dịch vụ điện tử và sản phẩm thẻ

Phòng văn phòng và tài chính

Phó

tổng giám đốc

Phòng thanh tra

Sở giao dịch

Phòng đầu tư và giao dịch quốc tế

Phòng kế toán

Trung tâm nguyên cứu và hoạch định

chiến lược

Phòng quản lý

tín dụng

Trung tâm công nghệ kỹ thuật

Phòng dân sự

18 Chi nhánh

1công ty con

3 công ty

liên doanh

Phó

tổng giám đốc

Phòng giao dịch

Nguồn: Ngân hàng Ngoại thương Lào.

Hội sở chính là nơi tổng điều hành, tại đây tất cả các dữ liệu được

lưu trữ tập trung, các chi nhánh hoạt động trong ngày và cuối ngày sẽ

chuyển tất cả về Hội sở chính. Hội sở chính cũng là nơi điều phối vốn cho toàn bộ các chi nhánh, cung cấp vốn cho các chi nhánh thông qua cho vay và

nhận huy động vốn của các chi nhánh khác khi chưa sử dụng, đồng thời

cũng đưa ra các chính sách về lãi suất, tổ chức các chương trình ưu đãi, tiêu

chí phân loại khách hàng... trong toàn hệ thống. Tuy nhiên, tại từng chi

nhánh vẫn có thể áp dụng linh hoạt những chính sách này sao cho phù hợp với địa bàn của mình theo quyền hạn và nhiệm vụ được giao.

Tuy nhiên, chính vì mô hình quản lý của BCEL từ trên xuống dưới nên cũng tạo ra những nhược điểm là bộ máy quản lý quá cồng kềnh làm

mất đi tính linh hoạt, khả năng xoay chuyển khi có một chính sách mới,

một sự thay đổi trong kinh doanh. Bên cạnh đó, mối quan hệ giữa hội sở chính và các chi nhánh chưa thực sự dựa trên sự liên kết, ràng buộc về trách nhiệm và quyền lợi, chỉ đơn thuần là quan hệ trên dưới theo quy định hành chính. Vấn đề chức năng đại diện và giám sát của Hội đồng quản trị cũng như Ban kiểm soát của BCEL chưa có sự phân định rõ ràng. Ban kiểm soát vừa như một cơ quan đại diện cho chủ sở hữu nhà nước vừa như một cơ quan trực thuộc Hội đồng quản trị gây ra sự xung đột quyền lực và chồng

chéo về trách nhiệm. Chưa có phân tích chức năng giữa chức năng điều

hành và chức năng giám sát để đảm bảo kiểm tra toàn diện và cân bằng về quyền lực.

2.2.1.2. Kết quả kinh doanh của BCEL

Năm 2012, Ngân hàng Cổ phần Ngoại Thương Lào (BCEL) tiếp tục đạt được những kết quả khả quan, hoàn thành xuất sắc các chỉ tiêu nhiệm vụ được giao, góp phần vào sự nghiệp công nghiệp hóa hiện đại hóa đất

nước,

ổn định nền kinh tế, tích cực thực thi các giải pháp chỉ

đạo của

Chính phủ, chính sách tiền tệ của NHNN, phát huy vai trò của một NHTM chủ lực của Lào. Cụ thể, trong năm 2012, tổng tài sản BCEL là 14.947,04 tỷ LAK tăng 16,3% so với năm 2011, tổng nguồn vốn huy động tăng 38%. Tổng đầu tư, cho vay nền kinh tế tăng 32,03% so với năm 2011, nợ xấu ở mức 0,82%. Lợi nhuận trước thuế của BCEL năm 2012 đạt 269,64 tỷ LAK, nộp thuế ngân sách 59,06 tỷ LAK, lợi nhuận trên vốn chủ sở hữu (ROE) là

16,3%c ao hơn kế hoạch mà Đại hội cổ đông giao.

Bảng 2.6: Các chỉ tiêu cơ bản thể hiện kết quả hoạt động kinh doanh năm 20082012 của BCEL

Đơn vị tính: Tỷ LAK

2008 | 2009 | 2010 | 2011 | 2012 | |

1.Tổng tài sản | 4.795,30 | 6.545,58 | 9.578,67 | 12.814,27 | 14.947,04 |

Vốn điều lệ (*) | 228,93 | 326,93 | 610,43 | 682,89 | 682,89 |

Vốn chủ sở hữu | 189,64 | 397,12 | 784,78 | 936,58 | 1.012,35 |

Tổng nguồn vốn huy động | 4.574,79 | 6.176,23 | 8.793,89 | 11.721,68 | 13.934,69 |

2.Tổng dư nợ cho vay (**) | 1972,48 | 2827,69 | 3579,5 | 5213,77 | 6880,79 |

3.Lợi nhuận trước thuế | 174,46 | 151,39 | 163,45 | 212,82 | 269,65 |

4.Lợi nhuận sau thuế | 114,9 | 105,29 | 109,21 | 151,76 | 210,59 |

5.Hệ số an toàn vốn % | 2,40% | 1,61% | 1,14% | 1,18% | 1,41% |

6.Lợi nhuận trên vốn chủ sở hữu (ROE) | 33,73% | 24,01% | 13,90% | 16,20% | 16,30% |

7.Tỷ lệ nợ xấu | 0,32% | 0,72% | 2,32% | 0,99% | 0,82% |

Có thể bạn quan tâm!

-

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa -

Những Bài Học Kinh Nghiệm Rút Ra Cho Tiến Trình Thực Hiện Cổ Phần Hóa Ngân Hàng Thương Mại Nhà Nước Lào

Những Bài Học Kinh Nghiệm Rút Ra Cho Tiến Trình Thực Hiện Cổ Phần Hóa Ngân Hàng Thương Mại Nhà Nước Lào -

Thị Phần Tài Sản Theo Các Nhóm Ngân Hàng Năm 20082012

Thị Phần Tài Sản Theo Các Nhóm Ngân Hàng Năm 20082012 -

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào -

Về Phương Pháp Xác Định Giá Trị Bcel

Về Phương Pháp Xác Định Giá Trị Bcel -

Về Chất Lượng Sản Phẩm, Dịch Vụ Dịch Vụ Quốc Tế

Về Chất Lượng Sản Phẩm, Dịch Vụ Dịch Vụ Quốc Tế

Xem toàn bộ 150 trang tài liệu này.

Chú thích:(*)Không bao gồm tài sản (**) Chưa bao gồm dự phòng rủi ro Nguồn: Ngân hàng Ngoại thương Lào.

2.2.1.2.1. Thực trạng huy động vốn

Tính đến cuối năm 2012, tổng nguồn vốn huy động đạt 13.934,69 tỷ LAK, tăng 17% so với năm 2011 và vượt so với chỉ tiêu đặt ra của Đại hội

đồng cổ

đông. Trong đó, nguồn vốn từ

dân cư

chiếm 83% và từ

doanh

nghiệp chiếm 16% tổng nguồn vốn. Ngoài ra, NHNN phát hành thành công

53,50 tỷ

LAK trái phiếu kỳ

hạn 2 năm nhằm cơ

cấu lại nguồn vốn theo

hướng bền vững hơn.

Bảng 2.7: Tình hình huy động vốn của BCEL từ năm 20082012

Đơn vị tính: Tỷ LAK

2008 | 2009 | 2010 | 2011 | 2012 | |

Tổng Nguồn vốn huy động | 4.574,79 | 6.176,23 | 8.793,89 | 11.721,68 | 13.934,69 |

Tiền gửi | 4.381,20 | 5.699,40 | 7.838,60 | 10.527,30 | 11.327,29 |

Tiền gửi NHTM và TCTD | 186,49 | 455,23 | 876,69 | 1.127,68 | 2.547,30 |

Vốn vay của NHNN và TCTD | 7,10 | 21,60 | 78,60 | 66,70 | 60,10 |

Tăng trưởng (%) | 16% | 34% | 40% | 37% | 17% |

Nguồn: Báo cáo thường niên BCEL các năm

Thông qua các chiến lược và các sản phẩm dịch vụ đã nêu làm cho các loại sản phẩm tiền gửi của khách hàng của BCEL tiếp tục tăng lên từ 4.574,79 tỷ LAK trong năm 2008 lên 13.934,69 tỷ LAK trong năm 2012 tăng

gấp 3 lần so với năm 2008. Trong đó tiền gửi bằng ngoại tệ 58,7% của tổng nguồn vốn huy động.

2.2.1.2.2. Thực trạng hoạt động tín dụng và đầu tư

chiếm tới

Với vai trò là một

NHTMNN chủ

lực, năm 2011 BCEL đã tài trợ

nhiều dự án lớn trọng điểm của Chính phủ, ngành, địa phương, góp phần vào công cuộc công nghiệp hóa, hiện đại hóa của đất nước. Tiếp tục cho

vay hỗ

trợ

lãi suất 2% theo chỉ

đạo của Chính phủ. Kết thúc năm 2012,

tổng dư nợ cho vay và đầu tư 2011.

đạt

6.880,8 tỷ LAK, tăng 32% so với năm

Bảng 2.8: Dư nợ cho vay ngành kinh tế của BCEL 20082012

Đơn vị: Tỷ LAK

2008 | 2009 | 2010 | 2011 | 2012 | |

Công nghiệp | 567,67 | 897,28 | 1.101,06 | 1.161,18 | 1.221,3 |

Nông nghiệp | 44,52 | 51,3 | 47,97 | 73,86 | 99,75 |

Xây dựng | 206,77 | 319,97 | 649,81 | 1.059,65 | 1.469,49 |

Sản xuất kinh doanh | 360,9 | 577,31 | 147,05 | 119,85 | 125,4 |

Dịch vụ | 310,22 | 316,25 | 778,62 | 1.346,98 | 1.915,34 |

Thương mại | 482,4 | 665,58 | 829,56 | 1.184,24 | 1.538,92 |

Ngành khác | | | 25,43 | 268,01 | 510,59 |

Cho vay phân theo đối t ượng | |||||

DN Nhà nước | 269,05 | 264,79 | | | |

DN tư nhân | 1.698,94 | 2.548,75 | 3.511,51 | 5.166,18 | 6.820,85 |

Tổng dư nợ cho vay | 1.972,48 | 2.827,69 | 3.579,5 | 5.213,77 | 6.880,79 |

Tỷ lệ tăng trưởng cho vay | 44,97% | 42,96% | 24,81% | 47,12% | 69,43% |

Tổng tài sản | 4.795,30 | 6.545,58 | 9.578,67 | 12.814,27 | 16.049,87 |

Tỷ lệ dư nợ cho vay/Tổng TS (Loan Ratio) | 41,04% | 42,98% | 36,66% | 40,32% | 43,98% |

Nguồn: Báo cáo thường niên BCEL các năm.

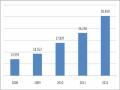

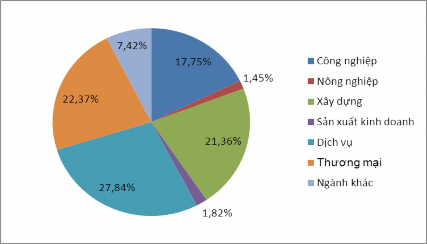

Biểu đồ 2.6: Tín dụng theo nhóm ngành của BCEL năm 2012

Nguồn: Báo cáo thường niên BCEL 2012.

Tính đến cuối năm 2012,

tổng số

dư nợ

các khoản vay của Ngân

hàng Ngoại thương Lào đối với các doanh nghiệp của Lào tập trung vào

các đối tượng thuộc các nhóm ngành chính của nền kinh tế như: công

nghiệp sản xuất chế biến thực phẩm, công nghiệp xây dựng, thương mại,

dịch vụ. Cụ thể, tín dụng cho ngành công nghiệp và xây dụng chiếm

39,11%, ngành thương mại và dịch vụ chiếm 50,2%, cho sản xuất kinh

doanh và nông nghiệp chiếm 17,91% và có xu hướng tăng lên theo xu

hướng phát triển kinh tế chung của Lào. Trong đó, cho vay các doanh

nghiệp quốc doanh có xu hướng giảm xuống còn 13,82% và cho vay các doanh nghiệp tư nhân và ngoài quốc doanh tăng lên so với năm 2011.

Như

phân tích trên, tính đến cuối năm 2012,

tổng số

dư nợ

các

khoản vay của Ngân hàng Ngoại thương Lào đối với các doanh nghiệp của Lào tập trung vào các đối tượng thuộc các nhóm ngành chính của nền kinh tế như: công nghiệp sản xuất chế biến thực phẩm, công nghiệp xây dựng, thương mại, dịch vụ, Nông nghiệp và ngành lâm nghiệp và các lĩnh vực

khác. Do đó, sự suy thoái trong bất kỳ ngành công nghiệp nào nêu trên đều

có thể dẫn đến sự gia tăng nợ xấu.

Dư nợ cho vay tăng trưởng nhanh nhưng chất lượng tín dụng vẫn

được Ngân hàng Ngoại thương Lào quan tâm hàng đầu. Hướng tới mục

tiêu "Tăng cường công tác khách hàng, nâng cao chất lượng tín dụng và

hướng

tới chuẩn mực quốc

tế". Cụ

thể

trong năm 2012, tỷ lệ

nợ xấu

(NPL) của Ngân hàng Ngoại thương Lào chỉ chiếm 0,82% giảm 1 cấp so với năm 2011 và làm cho tỷ lệ đo lường khả năng trả nợ NPL tăng từ 86% trong năm 2011 thành 158% năm 2012. Năm nay Ngân hàng Trung ương Lào đã bắt đầu thắt chặt tiêu chuẩn tín dụng cho hệ thống ngân hàng bằng cách kêu gọi các NHTM tăng thêm vốn dự trữ đối với các tiền vay loại A (Bảng

2.9 dưới đây) từ 0% lên 1% và tiền vay loại B từ 0% lên 3% sẽ giúp tăng vốn dự trữ đặc biệt lên 67% trong năm 2012, điều đó sẽ giảm khoảng cách trong việc quản lý nợ xấu so với chuẩn mực kế toán quốc tế. BCEL phải

thắt chặt chính sách vốn dự chuẩn Quốc tế.

trữ

và sắp xếp nợ xấu để

phủ

hợp với tiêu

Bảng 2.09: Tỷ lệ nợ xấu và dự phòng nợ xấu của BCEL

Đơn vị tính: Tỷ LAK

2008 | 2009 | 2010 | 2011 | 2012 | |

1. Dư nợ cho vay bình thường | 1.972,4 8 | 2.827,6 9 | 3.579,5 1 | 5.213,7 8 | 6.880,8 |

2. Dư nợ xấu | 4,49 | 14,15 | 68 | 47,6 | 59,95 |

3. Tổng dư nợ cho vay | 1.967,9 9 | 2.813,5 4 | 3.511,5 1 | 5.166,1 8 | 6.820,85 |

4. Dự phòng nợ xấu | 4,35 | 13,07 | 32,17 | 12,51 | 18,88 |

5. Tỷ lệ nợ xấu (%) | 0,32% | 0,72% | 2,32% | 0,99% | 0,82% |

6. Tỷ lệ dự phòng nợ xấu (6) = (4)/(3) | 0,31% | 0,67% | 1,10% | 0,26% | 0,26% |

Nguồn: Công ty chứng khoán BCELKT.

2.2.1.2.3. Thực trạng hoạt động cho thuê tài chính

Nhận thức được nhu cầu, xu hướng phát triển của thị trường tài

chính, để

thực hiện chủ

trương chiến lược đa dạng hóa hoạt động cung

cấp dịch vụ, sản phẩm dịch vụ cho khách hàng. Hội đồng quản trị đã phê

duyệt kế hoạch thành lập công ty cho thuê tài chính và đến ngày

25/12/2011, Công ty con do Ngân hàng Ngoại thương Lào sở hữu 100% vốn thành lập cho thuê tài chính Ngân hàng Ngoại thương Lào đã chính thức khai trương đi vào hoạt động là công ty.

Công ty Cho thuê tài chính Ngân hàng Ngoại thương Lào luôn nỗ lực để đáp ứng các nhu cầu đầu tư của các doanh nghiệp, cá nhân có nhu cầu trang bị đổi mới thiết bị đồng thời muốn tối ưu hóa hiệu quả sử dụng nguồn vốn. Các sản phẩm cho thuê là các máy móc thiết bị, phương tiện

phục vụ sản xuất kinh doanh cho ngành nông nghiệp, xây dựng, công

nghiệp vừa và nhỏ, ngành dịch vụ.

2.2.1.2.4. Thực trạng hoạt động đầu tư tài chính

Đến 31/12/2012, Ngân hàng Ngoại thương Lào đã tham gia góp vốn vào 3 đơn vị với tổng số vốn góp đạt 158 tỷ LAK chiếm 2,34% tổng vốn chủ sở hữu của Ngân hàng Ngoại thương Lào. Trong đó bao gồm góp vốn liên doanh thành lập Ngân hàng liên doanh Lào Việt là 61 tỷ LAK, Trung tâm thương mại Chăm Pa Sắc 15 tỷ LAK và Công ty Bảo hiểm Lào Việt

là 7 tỷ LAK, năm 2009 đã góp vốn thành lập Ngân hàng liên doanh Lào

Pháp 75 tỷ LAK và năm 2010 đã góp vốn thành lập Công ty BCEL Krung Thai góp vốn liên doanh thành lập 21 tr.USD. Tới ngày 31 tháng 12 năm 2011, Ngân hàng có 5 liên doanh (Bảng 2.13).

Bảng 2.10: Danh mục đầu tư góp vốn liên doanh tới năm 2012

Năm bắt đầu hoạt động | Vốn (tỷ LAK) | Ngành kinh doanh | % sở hữu |

2009 | 9,00 | Ngân hàng Tài chính | 100% | |

BCEL Krung Thai CK | 2010 | 21,00 | Krung Thai | 70% |

Ngân hàng Liên doanh Lào Việt | 2000 | 63,50 | Ngân hàng Tài chính | 50% |

Ngân hàng Franco Lào | 2009 | 138,00 | Ngân hàng Tài chính | 46% |

Cty liên doanh Bảo hiểm Lào Việt | 2008 | 7,40 | Bảo hiểm | 29% |

Tổng số | 238,90 |

Nguồn: Công ty chứng khoán BCEL, KT.

Ngân hàng liên doanh Lào Việt được thành lập tại nước Cộng hòa dân chủ nhân dân Lào. Có trụ sở chính tại Viêng Chăn và có chức năng cung cấp dịch vụ ngân hàng. Đây là một liên doanh giữa BCEL và Ngân hàng đầu tư và phát triển Việt Nam, được cấp chứng nhận đăng ký kinh doanh ngành Ngân hàng vào ngày 31/03/2000 bởi Ngân hàng Nhà Nước Lào, thời gian hoạt động là 30 năm. Vốn đăng ký của Ngân hàng này là 15 triệu USD và đã được góp đủ tại thời điểm 31 tháng 12 năm 2009.

Công ty bảo hiểm Lào Việt được thành lập tại nước Cộng hòa

dân chủ nhân dân Lào, đã được cấp giấy chứng nhận kinh doanh dịch vụ bảo hiểm tại Cộng hòa dân chủ nhân dân Lào thông qua Giấy phép đầu tư

số 077/08 FIMC cấp bởi Ban quản lý đầu tư nước ngoài vào ngày

09/06/2008. Đây là liên doanh giữa Công ty bảo hiểm BIDV và ngân hàng Lào Việt, vốn đăng ký là 3 triệu USD và đã được góp đủ bởi các bên vào ngày 17/07/2008.

Ngân hàng Lào Pháp được thành lập tại nước Cộng hòa dân chủ

nhân dân Lào với trụ sở chính tại Viêng Chăn và có chức năng cung cấp

dịch vụ ngân hàng. Đây là một liên doanh giữa BCEL và Cofibred Company Frances De La Bred. Liên doanh này đã được cấp chứng nhận đăng ký kinh doanh ngành Ngân hàng tạm thời vào ngày 01/10/2009 và chứng nhận đăng ký kinh doanh chính thức ngày 16/07/2010 bởi Ngân hàng Nhà Nước Lào.

Vốn đăng ký của Ngân hàng này là 20 triệu USD, sau đó được sửa lại là 37 triệu USD theo Nghị định của Chủ tịch Nhà nước Lào ngày 24/09/2009 và công văn của Ngân hàng Nhà nước Lào số 01/BOL ngày 28/01/2010. Tổng

số vốn các bên liên quan đã góp vào liên doanh này tính đến thời điểm

31/12/2009 là 1.84 triệu USD.

Ngoài ra, tính đến thời điểm cuối năm 2009, BCEL còn góp vốn vào Công ty cho thuê tài chính BCEL (BCEL Leasing Co Ltd.) với tổng số vốn góp là 9 tỷ LAK chiếm 100% tổng số vốn của công ty này.

Việc góp vốn vào thành lập các công ty đã đem lại lợi nhuận nhất

định cho Ngân hàng Ngoại thương Lào và đã làm đa dạng danh mục đầu tư và phân tán rủi ro cho Ngân hàng Ngoại thương Lào.

2.2.1.2.5. Thực trạng hoạt động thanh toán quốc tế

Trong giai đoạn năm 20082012, dịch vụ thanh toán quốc tế thông

qua bảo lãnh L/C và L/G đã từng bước tăng lên đã đẩy mạnh các doanh nghiệp có điều kiện thuận lợi trong việc xuất nhập khẩu hàng hóa và thanh toán với đối tác nước ngoài. Thực tế trong giai đoạn này, tỷ lệ xuất nhập khẩu tăng lên liên tục và Lào là nước nhập siêu và thâm hụt cán cân thương mại trong đó từ năm 20062007, thâm hụt cán cân thương mại Lào có xu

hướng giảm xuống và tăng trở lại trong năm 20082012, trong năm 2012,

tổng khối lượng xuất khẩu giảm từ 65,90% trong năm 2011; 6,16% trong

năm 2012 và nhập khẩu cũng giảm từ 41,02% trong 2011 lên 17,59% trong năm 2012.

Trước tình hình xuất nhập khẩu như vậy, dịch vụ thanh toán và bảo lãnh của BCEL cũng bị ảnh hưởng, thu nhập từ thanh toán quốc tế và bảo lãnh chỉ đạt 26,3 tỷ LAK trong năm 2012 giảm 38,3% so với năm 2011.

Bảng 2.11: Số lượng hợp đồng L/C, L/G xuất nhập khẩu và tổng giá trị hợp đồng 2012