ban chỉ đạo cổ phần hóa. Hoàn tất hồ sơ tài liệu để cổ phần hóa theo quy định, kiểm kê, xử lí những vấn đề về tài chính và tổ chức xác định giá trị của BIDV (vào quý III/2007). Sau khi có quyết định phê duyệt giá trị doanh

nghiệp, hoàn tất phương án cổ

phần hóa: kế

hoạch kinh doanh sau cổ

phần, dự thảo chủ sở hữu, phương án lao động, phương án cổ (gồm cả việc lựa chọn cổ đông chiến lược …).

phần hóa

Bước 3: tổ chức bán cổ phần lần đầu: lựa chọn phương thức bán

cổ phần theo quy định, tổ

chức bán cổ

phần lần đầu (dự

kiến quý

IV/2007), tổng hợp kết quả

bán cổ

phần báo cáo cơ

quan quyết định cổ

phần hóa và điều chỉnh quy mô, cơ cấu cổ phần của BIDV (nếu có).

Bước 4: hoàn tất việc chuyển BIDV thành NHTM cổ phần: BIDV có kế hoạch niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam sau khi phát hành cổ phần lần đầu và tích cực hoàn thiện các điều kiện để đăng kí niêm yết trên thị trường chứng khoán Singapore.

* Ngân hàng Công thương Việt Nam đang đẩy mạnh nâng cao năng lực tài chính để chuẩn bị cổ phần hóa trong giai đoạn tiếp sau:

Ngân hàng công thương Việt Nam đã thành công trong cơ cấu lại

tài chính. Năm 2005, Ngân hàng công thương Việt Nam đã giảm tỷ lệ

không sinh lời ở dưới mức 5%, xử lí dứt điểm các khoản cho vay chính

sách và nợ phi thương mại, tăng vốn điều lệ, xử lí đối với từng nhóm nợ thông qua ban chỉ đạo xử lí nợ tồn đọng, cụ thể: tỉ lệ nợ xấu 3% trên tổng

dư nợ, tỉ lệ

nợ quá hạn 2,5%/ tổng dư

nợ. Về

quy mô và khả

năng huy

động vốn của Ngân hàng công thương Việt Nam lớn, tăng trưởng cao và ổn định, tương ứng với tốc độ tăng tài sản có năm 2005 gấp 2 lần năm 2001,

đạt 101803 tỷ đồng, chiếm 1/3 tổng nguồn vốn huy động của khối

NHTMNN. Ngân hàng đã khẳng định được uy tín, mạng lưới chi nhánh

rộng khắp, chính sách lãi suất linh hoạt, phù hợp, khả năng marketing ngân hàng tốt..

Về khả năng thanh toán đảm bảo chất lượng cao. Ngân hàng công

thương Việt Nam đã xây dựng chiến lược quản lí rủi ro thanh khoản hiệu quả.

Tuy nhiên, bên cạnh đó cũng tồn tại một số hạn chế cần khắc phục như: về vốn tự có đạt 3994 tỷ đồng tườg đương 26 triệu USD (năm 2005) mặc dù so với các NHTM khác trong nước thì không thấp nhưng so với nước ngoài thì còn quá nhỏ bé. ví dụ như: Citibank là 45 tỷUSD, HSBC là 39 tỷUSD. Tỷ lệ vốn an toàn tối thiểu năm 2005 là 5,12% < 8%. Như vậy, khả năng chống đỡ rủi ro của Ngân hàng công thương Việt Nam là thấp. Khả năng sinh lời mới đạt 10,74%

Xét về

sản phẩm dịch vụ

Ngân hàng công thương Việt Nam đã

thực hiện tốt mục tiêu đa dạng hóa, đa phương thức sản phẩm dịch vụ ngân hàng. Đó là dịch vụ thanh toán, dịch vụ mua bán ngoại tệ, dịch vụ thẻ

ngoài ra còn có các dịch vụ ngân hàng điện tử: Home Banking, Mobile

Banking, phone banking, internet banking, thanh toán online, ATM đã và đang được mở rộng, phát triển. Đặc biệt năm 2005 Ngân hàng công thương Việt Nam đã có quan hệ đại lí với 735 ngân hàng, có thể chuyển tiền đi bằng điện SWIFT có mã khóa tới 11.915 ngân hàng trên toàn cầu, phục vụ cho các dịch vụ tài trợ thương mại, chuyển tiền thanh toán ra nước ngoài, kinh doanh ngoại tệ, đầu tư vốn ở nước ngoài, thanh toán thẻ tín dụng quốc tế, séc du lịch.

Ngân hàng công thương Việt Nam được coi là một ngân hàng đi đầu trong việc ứng dụng công nghệ tin học vào ngân hàng, hoàn thành giai đoạn 1 dự án hiện đại hóa ngân hàng và hệ thống thanh toán (INCAS).

1.4.3. Những bài học kinh nghiệm rút ra cho tiến trình thực hiện cổ phần hóa ngân hàng thương mại nhà nước Lào

Qua nghiên cứu trên có thể rút ra một số bài học kinh nghiệm cho

tiến trình thực hiện cổ phần hóa các NHTMNN Lào như sau:

Nếu có quá nhiều mục tiêu được đặt ra cho việc CPH NHTMNN đặc biệt là sự thay đổi mục tiêu ưu tiên của Chính phủ sẽ làm cho tiến trình CPH chậm lại, từ đó ảnh hưởng chung đến sự phát triển của hệ thống ngân hàng.

Việc xác định giá là vấn đề quan trong, nếu làm không cẩn trọng sẽ gây thất thóat lớn cho ngân sách nhà nước.

Các NHTMNN của Trung Quốc đều thuê tư vấn nước ngoài hỗ trợ xác định giá trị và tư vấn phát hành cố phiếu.

Cần lường trước nhu cầu của thị

trường về

cổ phiếu của ngân

hàng để hạn chế những bất ổn cho quá trình CPH NHTMNN.

Chính phủ và các nhà hoạch định chính sách nên có những cơ chế khuyến khích, có kế hoạch thu hút các nhà đầu tư chiến lược nước ngoài, các tập đoàn ngân hàng, tài chính nước ngoài ngay từ giai đoạn thiết kế đề án ban đầu một cách chắc chắn, tránh tình trạng lúng túng khi chưa kiểm tra hệ thống ngân hàng.

Phải có chiến lược CPH mạnh tay và manh tính triệt để, thống nhất từ đầu đến cuối và thời gian tiến hành phải rút ngắn triệt để. Hạn chế tối đa sự quản lý của nhà nước, không nên thực hiện cổ phần hoá trong nội bộ, với những nhà đầu tư chiến lược là các ngân hàng trong nước.

Tóm lại, Cổ phần hóa các NHTMNN là một công việc cực kỳ khó đòi hỏi nhiều các chính sách, các quy định, các chuẩn mực và các cam kết. Mỗi quốc gia có một cách áp dụng khác nhau, chính vì thế Lào cũng có cách

áp dụng riêng phù hợp với mục tiêu, chiến lược và tầm nhìn. Đối với các

NHTMNN, thì mỗi ngân hàng sẽ thực hiện theo từng cách riêng vì từng

ngân hàng có các mục đích chuyên doanh riêng biệt của mình. Cổ phần hóa là công việc khó, nhưng không thể không thực hiện cổ phần hóa có tính khả thi vì nó đáp ứng tính tất yếu khách quan và nhu cầu của nền kinh tế cũng như hội nhập với nền kinh tế thế giới.

KẾT LUẬN CHƯƠNG 1

Chương 1 đã hệ thống hóa một số vấn đề lý luận về NHTMNN và cổ phần hóa NHTMNNN. Tuy nhiên, cổ phần hóa NHTMNN là một việc hoàn toàn mới mẻ, chưa hề có tiền lệ ở Lào và là một việc làm cực kỳ khó khăn, không thể trì hoãn được. Những vấn đề lý luận về NHTMNN và cổ phần hóa NHTMNN được đúc kết trên đây và việc nghiên cứu, đúc rút những bài học kinh nghiệm về cổ phần hóa NHTMNN ở một số nước là cơ sở lý luận

để tác giả

tiến hành đi sâu nghiên cứu, phân tích thực trạng

ở Lào trong

chương 2.

Chương 2

THỰC TRẠNG CỔ PHẦN HÓA NGÂN HÀNG THƯƠNG MẠI NHÀ NƯỚC LÀO

2.1. CỔ PHẦN HÓA NGÂN HÀNG THƯƠNG MẠI LÀO

2.1.1. Tổng quan vềhệ thống Ngân hàng thươngmại Lào

Ngân hàng nhà nước CHDCND Lào (BOL) xuất thân từ Ngân hàng Pathết Lào (Ngân hàng phục vụ phong trào cách mạng Lào). Ngân hàng Pa thết Lào thành lập ngày 07 tháng 10 năm 1968 tại khu giải phóng huyện Viêngxay tỉnh Huaphăn. Từ năm 19681975 Ngân hàng Pathết Lào đóng vai trò ngân quỹ phục vụ chủ yếu cho chính quyền cách mạng. Sau khi đất nước giải phóng trong năm 1975, Ngân hàng Pathết Lào vào tiếp quản ngân hàng của chính quyền Viêngchăn và thành lập Ngân hàng Quốc gia Lào ngày 13 tháng 03 năm 1976. Năm 1981 Hội đồng nhân dân tối cao đã thông qua bộ luật về sự hoạt động độc quyền của ngân hàng, Ngân hàng quốc gia Lào đổi tên thành NHNN Lào. Từ năm 19751986 Ngân hàng Quốc gia cũng như NHNN vẫn thực hiện vai trò ngân hàng một cấp có các chi nhánh rải rác theo cơ cấu tổ chức chính quyền địa phương và hoạt động theo cơ chế tập trung, quan liêu bao cấp; nhiệm vụ chủ yếu là phát hành,

cho vay thanh toán và vẫn còn tiếp tục nghiệp vụ ngân quỹ kho bạc nhà nước.

phục vụ cho

Thông qua quá trình thực hiện các nhiệm vụ và chức năng đó hệ

thống ngân hàng không thể thực thi các nghiệp vụ chủ yếu của ngân hàng, hệ thống ngân hàng thường xuyên bất thanh khoản do cho vay vượt mức nguồn vốn, thiếu hiệu quả, chưa phân biệt rõ giữa chức năng quản lý kinh tế vĩ mô và vi mô, hệ thống NHTM Lào đã có giai đoạn phát triển như sau:

Giai đoạn 1: từ năm 19861993

Năm 1986, tại Đại hội Đảng lần thứ IV của Đảng Nhân dân cách mạng Lào, Đại hội đã thông qua chủ trương đổi mới về cải cách kinh tế và đề ra chiến lược phát triển kinh tế xã hội. Thực hiện theo tinh thần Nghị quyết của Đại hội Đảng, Hội đồng Bộ trưởng đã ban hành Nghị định số 11 ngày 12/03/1988 về chuyển hệ thống ngân hàng sang cơ chế hạch toán kinh doanh theo định hướng xã hội chủ nghĩa, chuyển từ hệ thống ngân hàng một cấp sang hệ thống ngân hàng hai cấp. Quốc hội đã thông qua Luật NHNN Lào và Nghị định về quản lý NHTM đã được ban hành đã quy định rõ Ngân hàng CHDCND Lào (Bank of the Lao PDR BOL) có chức năng vai trò là Ngân hàng Trung ương tham mưu cho Chính phủ thực hiện chức năng quản

lý vĩ mô Nhà nước về

tiền tệ

là ngân hàng mẹ

của các NHTM; NHTM

được hình thành dưới nhiều hình thức sở hữu hoạt động kinh doanh ngân

hàng tiền tệ bình đẳng trước pháp luật. Nhưng phải đến năm 1992 mới

hoàn thành chuyển hệ

thống ngân hàng từ

một cấp sang hệ

thống ngân

hàng hai cấp (Ngân hàng Trung ương và NHTM) từ đó đã cải thiện và sắp xếp lại bộ máy tổ chức, cán bộ và cơ chế hoạt động của các NHTM.

Cụ thể: Cuộc cải cách hệ thống thương mại quốc doanh lần thứ nhất này, NHNN đã chuyển 19 chi nhánh NHNN tại các tỉnh thành 7 NHTM

quốc doanh bao gồm: (1) Ngân hàng Lào Mày; (2) Ngân hàng miền Nam;

(3) Ngân hàng Nạ Kon Luang; (4) Ngân hàng Lạn Xảng; (5) Ngân hàng Sệt Tha; (6) Ngân hàng A Lun Mày; (7) và Ngân hàng Ngoại thương Lào.

Các ngân hàng này nằm rải rác tại một số tỉnh vùng miền của cả nước, thực hiện kinh doanh tiền tệ tín dụng trong phạm vi địa phương

của mình theo sự

phân chia và chỉ

thị

của Chính phủ

để thực hiện chủ

trương chính sách tài chính tiền tệ quốc gia.

Đánh giá kết quả dành được: Sau cuộc cải cách lần thứ nhất thành công, các NHTM Lào đã chủ động hơn trong việc trực tiếp thực hiện các nghiệp vụ dịch vụ ngân hàng, huy động tiền gửi và cho vay dưới sự quản lý của NHNN. Về quan hệ hợp tác quốc tế cũng được chú trọng thực hiện điển hình là mở rộng sự hợp tác với các tổ chức tài chính quốc tế như IMF,

ADB, WB v.v... đặc biệt là đã thành lập Ngân hàng Hoàm Phạt Thạ Na

(Jointventure Development BankJDB) là ngân hàng hợp doanh đầu tiên mà

NHNN Lào liên doanh với tư nhân nước ngoài (Thái Lan), và cho phép 5

NHTM của Thái Lan mở chi nhánh tại Thủ đô Viêng chăn như: chi nhánh của Bangkok Bank, Krungthai Bank, Thai Farmer Bank, Thai Minitary Bank và Siam Commercial Bank.

Đến năm 1993, Chính phủ đã quyết định cho phép thành lập ngân hàng

Sông Sớm Cạ Sy Căm (Promotion Agricultrue Bank APB) với mục tiêu

chuyên trách phục vụ cho ngành nông nghiệp và phát triển nông thôn thôn qua việc cho vay ưu đãi với lãi suất thấp theo chỉ định của Chính phủ.

Năm 1995, Chính phủ đã cho phép Ngân hàng Public Bank quốc tịch Malaysia mở chi nhánh tại Lào.

Những thành tựu nổi bật của hệ thống Ngân hàng trong quá trình

đổi mới đã thể hiện rõ nét trong công cuộc đánh lùi tình trạng lạm phát triệt để, ổn định đồng tiền, mức lạm phát thấp, tỷ giá hối đoái không thay đổi, dịch vụ Ngân hàng ngày càng mở rộng và tiến tới áp dụng công nghệ tiên

tiến và góp phần quan trọng trong sự nghiệp tổ chức thực hiện kế hoạch

phát triển kinh tế xã hội của Đảng và Nhà nước.

Mặc dù hệ thống ngân hàng đã thực thi và thu được nhiều kết quả thành đạt nhưng nếu so với kỳ vọng phát triển kinh tế trong giai đoạn mới hệ thống Ngân hàng vẫn còn nhiều mặt tồn tại yếu kém, thiếu khuyết cần

phải tiếp tục cải thiện; trong đó gồm có cơ sở pháp chế chưa hoàn thiện và

chưa thực thi nghiêm khắc; các NHTM và các tổ chức phi ngân hàng còn

non yếu, thiếu vốn và trình độ

nghề

nghiệp cán bộ

thấp; khả năng cạnh

tranh hội nhập khu vực và quốc tế

còn hạn chế, sự

nghiệp công nghiệp

hóa, hiện đại hóa chậm trễ so với các nước trong khu vực.

Do vậy ngân hàng Lào cần phải tiếp tục đẩy mạnh triệt để sự

nghiệp công tác đổi mới kinh tế nhằm phát triển mạnh mẽ hệ thống Ngân

hàng để Ngân hàng hoạt động có hiệu quả cao và hội nhập quốc tế bền

vững, góp phần xứng đáng phát triển kinh tế xã hội và tiến tới mục đích xóa đói giảm nghèo theo đường lối chính sách của Đảng và Nhà nước

Giai đoạn 2: Từ năm 19942000

Chính phủ đã vạch ra kế hoạch cải cách cơ cấu tổ chức hệ thống

NHTM lần thứ hai giai đoạn năm 19942000, theo phương hướng là sáp

nhập lại chi nhánh ngân hàng quốc doanh có hoạt động yếu kém vào nhau. Cụ thể như sau: (1) Sáp nhập lại 3 ngân hàng (Ngân hàng Lào Mày, Ngân hàng miền Nam và Ngân hàng Nạ Kon Luang) thành ngân hàng trách nhiệm hữu hạn Lào Mày; (2) Sáp nhập 3 ngân hàng (Ngân hàng Lạn Xảng, Ngân hàng Sệt Tha và Ngân hàng A Lun Mày) thành ngân hàng trách nhiệm hữu hạn Lạn Xảng.

Như

vậy,

NHTM quốc doanh chỉ

còn 4 ngân hàng là Ngân hàng

Ngoại thương Lào, Ngân hàng Khuyến nông, Ngân hàng Lào Mày và Ngân hàng Lạn Xảng.

Năm 2000, Ngân hàng Liên doanh LàoViệt đã được thành lập để thực hiện các chủ trương chiến lược về phát triển kinh tế tài chính ngân hàng và kinh tế xã hội của hai Đảng và hai Chính phủ Lào Việt Nam. Như vậy đến giai đoạn năm 2000, hệ thống NHTM Lào bao gồm 4 NHTM quốc doanh, 1

ngân hàng hợp doanh, 1 ngân hàng liên doanh và 6 chi nhánh ngân hàng nước ngoài.

Đánh giá kết quả đạt được: Trước sự phát triển và mở cửa hội nhập

quốc tế của hệ thống đã có những đóng góp nhất định vào quá trình phát

triển kinh tế xã hội của đất nước theo chủ trương đổi mới của Đảng và

Nhà nước đặc biệt là trong việc tổ

chức thực hiện các chính sách về

tài

chính tiền tệ quốc gia cụ thể trong việc đẩy lùi tình trạng lạm phát một cách triệt để, ổn định đồng tiền, kiềm chế lạm phát ở mức một con số, tỷ giá hối đoái không biến động nhiều, dịch vụ ngân hàng ngày càng được mở

rộng và tiến tới áp dụng công nghệ tiên tiến và góp phần quan trọng trong

sự nghiệp phát triển kinh tế xã hội của Đảng và Nhà nước đã đề ra.

Hạn chế và thách thức: Song so với kỳ vọng phát triển kinh tế trong

giai đoạn mới hệ thống ngân hàng vẫn còn nhiều mặt tồn tại yếu kém,

khiếm khuyết cần phải tiếp tục cải thiện; trong đó gồm cơ sở pháp chế

chưa hoàn thiện và chưa thực thi nghiêm khắc; Do vậy ngành ngân hàng

Lào cần phải tiếp tục đẩy mạnh triệt để sự nghiệp công tác đổi mới cơ

cấu tổ chức, phương thức kinh doanh nhằm phát triển mạnh mẽ hệ thống ngân hàng để ngân hàng hoạt động có hiệu quả cao và hội nhập quốc tế bền vững góp phần xứng đáng trong phát triển kinh tế xã hội và tiến tới mục đích xóa đói giảm nghèo theo đường lối chính sách của Đảng và Nhà nước vào năm 2020.

Giai đoạn 3: năm 2001 đến nay

Trước yêu cầu thực tế như nêu trên và được tài trợ của ADB, IMF và WB, Chính phủ Lào đã có cuộc cải cách hệ thống NHTMNN lần thứ ba, bằng cách sáp nhập lại hai ngân hàng là Ngân hàng Lào Mày và Ngân hàng Lạn Xảng thành Ngân hàng Phát triện Lào (Lao Development Bank LDB)

trong năm 2002.

Để tạo điều kiện cho các NHTM quốc doanh vững mạnh và quản lý theo cơ chế thị trường, Chính phủ đã chỉ thị cho NHNN tiếp tục chỉ đạo cơ cấu lại hệ thống NHTM quốc doanh thông qua việc thực hiện đề án cơ cấu lại hệ thống NHTMNN.

Năm 2003, BCEL và LDB đã tham gia vào thực hiện đề án này dưới sự tư vấn của các chuyên gia quốc tế, hai ngân hàng đã tích cực cải cách hệ

thống quản lý ngày một tốt hơn, hoạt động kinh doanh có lợi, cơ chế tổ

chức nhân sự dần dần được cải thiện, tỷ lệ nợ tồn đọng đã giảm ở mức đáng kể như: BCEL đã giảm từ 8,09% (năm 2006) còn 0,25% (năm 2007) và

LDB đã giảm từ 10,95% (năm 2006) còn 2,94% (năm 2007) và đến năm

2007 đã cơ cấu lại APB và cho phép APB hoạt động kinh doanh theo đúng nghĩa của một NHTMNN thông qua việc tách các khoản cho vay chính sách qua APB trước đây và xây dựng Ngân hàng chính sách ngày 15/9/2006 để

chịu trách về

quản lý và sử

dụng các nguồn vốn và các khoản nợ

chính

sách đó và tiếp tục cho vay các đối tượng chính sách theo chỉ thị của Chính phủ, cung cấp tín dụng xóa đói giảm nghèo trong 47 huyện trên toàn quốc. Đối với APB đến năm 2007 việc cơ cấu lại đã phát huy hiệu quả và thấy

được các bước tiến bộ

như: tỷ lệ nợ tồn đọng đã giảm từ

35,13% (năm

2006) còn ở mức 18,83% (năm 2007).

Ngoài ra, mức an toàn vốn của ba

NHTMNN trên cũng được cải

thiện cho tốt hơn mặc dù vẫn còn âm nhưng cũng đã giảm: BCEL giảm từ

14,2% năm 2006 xuống 7,25 năm 2007. LDB giảm từ 39,13% năm 2006

xuống 12,84% năm 2007. APB giảm từ 39,2% năm 2006 xuống 37,02 năm

2007.

Nhìn chung NHTM cũng được cải thiện ngày càng hiện đại hóa và

dần dần bước tới tiêu chuẩn quốc tế đã thể hiện như: các NHTMNN bắt

đầu mở rộng hoạt động kinh doanh của mình đến với ngành kinh doanh tài chính mới như: Bảo hiểm, liên doanh với ngân hàng nước ngoài thành lập ngân hàng mới. Sau khi Luật NHTM mới được áp dụng, các NHTM không thuộc diện Nhà nước đã mở thêm chi nhánh của mình ở các tỉnh làm tăng

cạnh tranh trong ngành. Nhà đầu tư

nước ngoài cũng tham gia thị

trường

nội địa và thành lập các ngân hàng ngày càng nhiều hơn.

2.1.2. Thực trạng hệ thống ngân hàng thương mại Laò

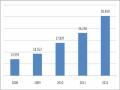

Hiện nay hệ thống NHTM Lào có 31 ngân hàng bao gồm 3 NHTM quốc doanh, 1 ngân hàng chính sách xã hội, 2 ngân hàng liên doanh, 9 ngân hàng cổ phần tư nhân trong nước và ngoài nước (2 ngân hàng cổ phần tư nhân trong nước, 2 ngân hàng cổ phần tư nhân nước ngoài, 5 ngân hàng cổ phần tư nhân trong nước và nước ngoài), 3 ngân hàng con của ngân hàng nước ngoài và 13 chi nhánh ngân hàng nước ngoài. Đặc biệt là Ngân hàng Lào Việt sự tăng cường hợp tác trong lĩnh vực ngân hàng của hai nước

Lào Việt

năm 2008, năm 2009 ngân hàng SacomBank đăt

chi nhánh

tại

Viêng Chăn, năm 2010 NHTM cổ phần Quân Đội và năm 2011 Ngân hàng Vietinbank của Việt Nam đặt chi nhánh tại Viêng Chăn.

Bảng 2.1: Hệ thống NHTM Lào

1999 | 2007 | 2010 | 2011 | 2012 | |

Các NHTM thuộc sở hữu nhà nước | 4 | 4 | 4 | 4 | 4 |

Ngân hàng liên doanh | 7 | 2 | 2 | 2 | 2 |

Chi nhánh ngân hàng nước ngoài | 3 | 6 | 11 | 14 | 16 |

Ngân hàng tư nhân | 1 | 1 | 8 | 8 | 9 |

Văn phòng đại diện | | | 1 | 1 | 1 |

Tổng cộng | 15 | 13 | 26 | 28 | 31 |

Có thể bạn quan tâm!

-

Lựa Chọn Nhà Tư Vấn Cổ Phần Hóa

Lựa Chọn Nhà Tư Vấn Cổ Phần Hóa -

Nhân Tố Ảnh Hưởng Tới Tiến Trình Cổ Hàng Thương Mại Nhà Nước

Nhân Tố Ảnh Hưởng Tới Tiến Trình Cổ Hàng Thương Mại Nhà Nước -

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa

Định Hướng Phát Triển Của Ngân Hàng Thương Mại Nhà Nước Sau Cổ Phần Hóa -

Thị Phần Tài Sản Theo Các Nhóm Ngân Hàng Năm 20082012

Thị Phần Tài Sản Theo Các Nhóm Ngân Hàng Năm 20082012 -

Các Chỉ Tiêu Cơ Bản Thể Hiện Kết Quả Hoạt Động Kinh Doanh Năm 20082012 Của Bcel

Các Chỉ Tiêu Cơ Bản Thể Hiện Kết Quả Hoạt Động Kinh Doanh Năm 20082012 Của Bcel -

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào

Thực Trạng Cổ Phần Hóa Ngân Hàng Ngoại Thương Lào

Xem toàn bộ 150 trang tài liệu này.

Nguồn: Ngân hàng Nhà nước Lào.

Trong vài năm qua, những đóng góp của hệ thống NHTM Lào vào