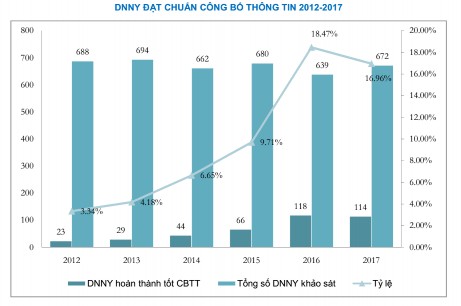

không tuân thủ đúng và đầy đủ các quy định về nghĩa vụ công bố thông tin trong năm 2017 rất cao lên đến 83% (Vietstock & VAFE, 2017)

Hình 5.1: Doanh nghiệp niêm yết đạt chuẩn công bố thông tin 2012-2017

(Nguồn: Báo cáo khảo sát công bố thông tin 2017 của Vietstock và VAFE)

Trong đó, trễ hạn công bố báo cáo tài chính là lỗi mà các DNNY vi phạm nhiều nhất. Tỷ lệ các doanh nghiệp vi phạm công bố báo cáo tài chính trong các kỳ xem xét thường chiếm trên 30% tổng số doanh nghiệp niêm yết được khảo sát (672 doanh nghiệp). Đây cũng là lỗi mà các doanh nghiệp vi phạm nhiều nhất. Cụ thể, kỳ báo cáo tài chính (BCTC) quý 4/201 6 có số vi phạm cao nhất với 242 trường hợp, chiếm tỷ lệ 36%, tiếp theo là kỳ BCTC quý 3/201 6 và BCTC năm 2016 với số trường hợp vi phạm lần lượt là 219 trường hợp (33%) và 217 trường hợp (32%). Điểm tích cực là số lượt vi phạm trong các kỳ báo cáo tiếp theo là BCTC quý 1 và quý 2/2017 đã giảm xuống rõ rệt, đặc biệt là trong quý 2/2017 số trường hợp vi phạm chỉ còn 36 trường hợp (5%).

5.3.2.3. Tăng cường công tác giám sát nhằm giảm thiểu hoạt động làm giá cổ phiếu trên TTCK

Một trong những đặc điểm của đầu tư giá trị là lựa chọn cổ phiếu bị định giá thấp trên thị trường. Tuy nhiên, hành vi làm giá cổ phiếu sẽ làm sai lệch bản chất giá cả của cổ phiếu trên thị trường, do đó, có thể dẫn tới các quyết định sai lầm của nhà đầu tư. Từ đó, ảnh hưởng đến hiệu quả ứng dụng lý thuyết đầu tư giá trị.

Ở Việt Nam, quy mô TTCK ngày càng mở rộng, nhưng những tiêu cực và gian lận phát sinh cũng nhiều hơn, đặc biệt là sự xuất hiện của các nhóm cá nhân cấu kết với doanh nghiệp niêm yết để tạo các giá trị giả của doanh nghiệp nhằm đẩy giá cổ phiếu tăng cao để trục lợi gây thiệt hại rất lớn cho nhà đầu tư.

Tính đến cuối năm 2018, UBCKNN đã xử phạt hành chính 397 trường hợp vi phạm với số tiền phạt thu được là 21 tỷ đồng. Trong đó, có 78 tổ chức phát hành, công ty đại chúng, tổ chức niêm yết và 9 cá nhân có hành vi thao túng, tạo cung cầu giả, 289 cổ đông lớn, cổ đông nội bộ, người có liên quan, 23 tổ chức kinh doanh chứng khoán (14 công ty chứng khoán, 9 công ty quản lý quỹ) (NCS tổng hợp từ công bố thông tin của UBCKNN). Bên cạnh đó, một số hành vi làm giá cổ phiếu đã bị cơ quan điều tra truy tố trách nhiệm (Bảng 5.1)

Bảng 5.1: Một số hành vi làm giá cổ phiếu bị xử phạt

Mã cổ phiếu bị làm giá | Năm xử phạt | Hình thức xử phát | Số tiền phạt (triệu đồng) | |

1 | DVD | 2010 | Hình sự | |

2 | MTM | 2016 | Hình sự | |

3 | CDO | 2017 | Hình sự | |

4 | KDM | 2018 | Phạt tiền | |

5 | HID | 2018 | Phạt tiền | 550 |

6 | V21 | 2018 | Phạt tiền | 550 |

7 | MBG | 2018 | Phạt tiền | 550 |

8 | SGO | 2018 | Phạt tiền | 550 |

9 | IBC | 2018 | Phạt tiền | 5,000 |

Có thể bạn quan tâm!

-

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng -

Kỳ Hạn Đầu Tư Và Hệ Số Sharpe Của Danh Mục Cổ Phiếu Giá Trị

Kỳ Hạn Đầu Tư Và Hệ Số Sharpe Của Danh Mục Cổ Phiếu Giá Trị -

Duy Trì Kỳ Hạn Đầu Tư Dài Đối Với Nhà Đầu Tư Giá Trị

Duy Trì Kỳ Hạn Đầu Tư Dài Đối Với Nhà Đầu Tư Giá Trị -

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20 -

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Đến Tssl Của Đầu Tư Giá Trị

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Đến Tssl Của Đầu Tư Giá Trị -

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Và Nhân Tố Chất Lượng Đến Tssl Của Đầu Tư Giá Trị

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Và Nhân Tố Chất Lượng Đến Tssl Của Đầu Tư Giá Trị

Xem toàn bộ 211 trang tài liệu này.

Nguồn: NCS tổng hợp từ UBCKNN Vì vậy, đòi hỏi công tác giám sát thị trường của cơ quan chức năng cần phải được đổi mới, nâng cao chất lượng nhằm thích ứng để ngăn chặn được các hiện tượng này trên

TTCK. Muốn vậy, Nhà nước cần phải thực thi các giải pháp sau:

Thứ nhất, tiếp tục nghiên cứu hoàn thiện khung pháp lý về hoạt động giám sát để đề xuất sửa đổi, bổ sung các quy định điều chỉnh hoạt động giám sát giao dịch nhằm đáp ứng yêu cầu quản lý hoạt động của TTCK theo từng giai đoạn phát triển của thị trường.

Đặc biệt chú trọng vào việc phân định trách nhiệm trong thực hiện và phối hợp thực hiện giám sát giao dịch nhằm nâng cao chất lượng và tiến độ của công tác này, đồng thời đề xuất hình thức xử phạt phù hợp nhằm tăng hiệu quả răn đe và ngăn ngừa hành vi vi phạm của pháp luật.

Thứ hai là nâng cao trình độ chuyên môn của đội ngũ nhân lực giám sát. TTCK Việt Nam có tốc độ phát triển nhanh trong các năm gần đây gắn liền với hội nhập quốc tế, vì vậy các doanh nghiệp được tiếp cận các mô hình quản trị công ty tốt. Điều này đòi hỏi phải nâng cao năng lực cán bộ giám sát các cấp, yêu cầu cán bộ giám sát phải có các kỹ năng chuyên môn về phân tích, xử lý dữ liệu, tiếp xúc với các đối tượng giám sát thuộc nhiều thành phần khác nhau, các kỹ năng này không thể có được nếu không được đào tạo, bồi dưỡng.

Thứ ba là áp dụng công nghệ thông tin hiện đại cho hệ thống giám sát. UBCKNN cần tăng cường hiện đại hóa hệ thống công nghệ thông tin, xây dựng và đưa vào vận hành hệ thống các phần mềm giám sát tự động phục vụ cho công tác giám sát, có thể cảnh báo sớm các dấu hiệu nghi ngờ đối với hoạt động làm giá, thao túng trên thị trường theo kịp thông lệ quốc tế.

5.3.2.4 Tạo môi trường thuận lợi giúp nhà đầu tư có thể duy trì đầu tư với kỳ hạn dài

Từ phân tích lý thuyết ở mục 2.2.2.3 và kết quả nghiên cứu ở mục 4.2, có thể thấy rằng việc duy trì kỳ hạn đầu tư dài sẽ có lợi hơn cho các nhà đầu tư giá trị. Bên cạnh đó, đầu tư dài hạn cũng góp phần tạo ra sự ổn định cho TTCK. Nghiên cứu của Denison (2010), Croce và cộng sự (2011), WEF (2011) cho thấy rằng các nhà đầu tư dài hạn có xu hướng chống lại với những bất lợi tạm thời của TTCK thông qua việc đầu tư theo cách nghịch chu kỳ, bao gồm các hoạt động tái cân bằng. Họ có thể là người mua trong thời điểm suy yếu. Theo đó, họ hoạt động như một bộ đệm chống lại sự hoảng loạn về tài chính do hiện tượng đầu cơ không kiểm soát được. Ngoài ra, đầu tư dài hạn là cũng hỗ trợ doanh nghiệp cải tiến chất lượng quản trị. Theo Kay (2012), các nhà đầu tư dài hạn quan tâm đến giá trị được tạo ra bởi đầu tư của họ thông qua thời gian. Do đó, họ có thể là những người giám sát tốt hơn, nhiều khả năng khuyến khích cải tiến quản trị doanh nghiệp và sẵn sàng xem xét các rủi ro dài hạn hơn khi đầu tư. Điều này sẽ giúp ích cho

việc sử dụng vốn hiệu quả và do đó, tạo ra sự tăng trưởng lợi nhuận mạnh theo thời gian.

Vì vậy, Nhà nước cần tạo môi trường thuận lợi để khuyến khích hoạt động đầu tư dài hạn trên TTCK Việt Nam thông qua các khuyến nghị sau:

Thứ nhất, khuyến khích và tạo điều kiện thành lập quỹ đầu tư đóng

Một trong những yếu tố quan trọng quyết định thời gian đầu tư là bản chất của nguồn vốn đầu tư, được thể hiện ở khía cạnh về khả năng hoàn trả hoặc thực hiện nghĩa vụ trong tương lai.

Trong các loại hình quỹ đầu tư, quỹ mở thường có kỳ hạn đầu tư vào cổ phiếu ngắn hơn, do buộc phải mua lại chứng chỉ của nhà đầu tư góp vốn khi họ có yêu cầu, dẫn đến tình trạng người quản lý có thể phải tất toán các khoản đầu tư trong thời gian ngắn; trong khi đó, quỹ đóng quy định nhà đầu tư không được rút vốn trước hạn, cho phép người quản lý không có nghĩa vụ phải thanh toán các yêu cầu rút vốn của nhà đầu tư, nên kỳ hạn đầu tư thông thường sẽ dài hơn quỹ mở. Ở Việt Nam, hiện có 38 quỹ đầu tư trong nước đang hoạt động, trong đó, 24 quỹ đầu tư là theo loại hình quỹ mở, chỉ có 2 quỹ đóng, còn lại là loại hình quỹ hoán đổi danh mục (ETF), quỹ bất động sản và quỹ thành viên (xem bảng 5.2); vì vậy, các khoản đầu tư đến từ quỹ đầu tư của Việt Nam sẽ rất ít khả năng trong việc theo đuổi chiến lược đầu tư dài hạn. Do đó, để nâng cao kỳ hạn đầu tư của các khoản đầu tư đến từ các quỹ đầu tư Việt Nam, Nhà nước nên có những chính sách khuyến khích thành lập quỹ đóng.

Bảng 5.2: Số lượng quỹ đầu tư trên TTCK

Đơn vị tính: Quỹ, tỷ VND

Quỹ mở | Quỹ đóng | Quỹ thành viên | Quỹ ETF | Quỹ bất động sản | Tổng cộng | ||

Số quỹ | NAV | ||||||

31/01/2018 | 23 | 2 | 9 | 2 | 1 | 37 | 18,276 |

28/02/2018 | 23 | 2 | 9 | 2 | 1 | 37 | 19,283 |

30/03/2018 | 25 | 2 | 9 | 2 | 1 | 39 | 20,140 |

27/04/2018 | 25 | 2 | 9 | 2 | 1 | 39 | 19,481 |

31/5/2018 | 25 | 2 | 9 | 2 | 1 | 39 | 19,369 |

30/6/2018 | 25 | 2 | 9 | 2 | 1 | 39 | 19,254 |

31/7/2018 | 24 | 2 | 9 | 2 | 1 | 38 | 19,756 |

31/8/2018 | 24 | 2 | 9 | 2 | 1 | 38 | 20,528 |

Nguồn: Ủy ban chứng khoán Nhà nước

Thứ hai, hạn chế các hoạt động cho vay ký quỹ quá mức

Đối với các nhà đầu tư cá nhân, các khoản đầu tư được tài trợ bằng vốn vay, nguồn vốn mà có thể phải thu hồi trong một khoản thời gian ngắn, thường sẽ có kỳ hạn đầu tư ngắn hơn các khoản đầu tư được tài trợ bằng nguồn vốn chủ sở hữu. Do đó, Nhà nước nên hạn chế hoạt động cho vay ký quỹ hiện đang rất phổ biến trên TTCK Việt Nam, để gián tiếp hỗ trợ tâm lý cho những quyết định đầu tư dài hạn của các nhà đầu tư.

Theo UBCKNN, tính đến 5/2018, mức cho vay giao dịch ký quỹ của các công ty chứng khoán cung ứng trên thị trường là 42,988 tỷ VND và mức hỗ trợ giao dịch chứng khoán đến từ hệ thống ngân hàng là 68,821 tỷ VND; mức vốn này khá cao nếu so sánh với giá trị giao dịch trung bình hàng ngày trong tháng 5/2018 là 7,034 tỷ (xem bảng 5.3)

Bảng 5.3: Giá trị giao dịch bình quân trên TTCK Việt Nam

Đơn vị tính: tỷ VND

HOSE | HNX | TỔNG | ||

HOSE | Niêm yết | UPCOM | ||

01/2018 | 8,334 | 1,325 | 547 | 10,206 |

02/2018 | 6,864 | 1,044 | 361 | 8,269 |

03/2018 | 7,144 | 1,156 | 630 | 8,930 |

04/2018 | 7,337 | 1,001 | 479 | 8,817 |

05/2018 | 6,307 | 707 | 290 | 7,304 |

06/2018 | 4,831 | 664 | 269 | 5,764 |

07/2018 | 3,707 | 545 | 227 | 4,479 |

08/2018 | 4,259 | 620 | 326 | 5,205 |

09/2018 | 4,564 | 717.2 | 401.6 | 5,683 |

Nguồn: Ủy ban chứng khoán Nhà nước

Thứ ba là ổn định thanh khoản của TTCK nhằm cân bằng giữa hoạt động đầu tư dài hạn và ngắn hạn

Việc tăng tính thanh khoản trên TTCK sẽ tạo điều kiện thuận lợi cho việc mua bán của nhà đầu tư; tuy nhiên, nếu việc mua bán trở nên quá dễ dàng lại khuyến khích các nhà đầu tư giao dịch nhiều hơn, điều này sẽ khuyếch đại mong muốn và thói quen mua bán ngắn hạn của các nhà đầu tư. Theo Haldane (2010), Curran & Chapple (2011) việc giảm chi phí giao dịch và tăng tính thanh khoản sẽ làm cho mua bán trở nên rẻ hơn và dễ dàng hơn, qua đó đã khuyến khích các kỳ hạn đầu tư ngắn hơn. Kay (2012) cũng cho rằng vì tính thanh khoản trên TTCK tăng làm cho việc thoát ra dễ dàng, điều này sẽ làm giảm các biện pháp thực hiện các hành động đầu tư dài hạn hơn là tham gia đồng hành cùng với công ty của các nhà đầu tư.

Vì vậy, Nhà nước cần có những biện pháp ổn định thanh khoản trên TTCK, để cân bằng giữa hoạt động đầu tư dài hạn và đầu tư ngắn hạn, thông qua đó cũng giúp ổn định TTCK. Cụ thể là trong những giai đoạn thị trường tăng trưởng nóng, Nhà nước nên đưa ra những chính sách hạn chế thanh khoản của thị trường để khuyến khích hoạt động đầu tư giá trị dài hạn nhằm cân bằng lại thị trường như giảm nguồn vốn cho vay đầu tư chứng khoán, tăng đơn vị yết giá, tăng đơn vị giao dịch hoặc có thể giảm biên độ giao dịch.

Thứ tư là khuyến khích các nhà đầu tư nắm giữ cổ phiếu dài hạn thông qua chính sách thuế.

Đối với các nhà đầu tư dài hạn, trong thời gian nắm giữ cổ phiếu, dòng thu nhập họ nhận được chủ yếu đến từ cổ tức; do đó, thuế thu nhập tính trên cổ tức được xem như một khoản chi phí mà các nhà đầu tư phải gánh chịu. Nếu mức thuế này cao sẽ trở thành một nhân tố để các nhà đầu tư phải cân nhắc đến khả năng nắm giữ dài hạn; ngược lại, nếu mức thuế này thấp hoặc được miễn giảm thì sẽ khuyến khích các nhà đầu tư nắm giữ cổ phiếu lâu dài hơn.

Hiện nay, theo quy định tại Luật thuế thu nhập cá nhân 2012 thì mức thuế được tính đối với thu nhập cổ tức là 5%; trong khi đó, tiền lãi từ tiền gởi ngân hàng không phải chịu thuế thu nhập. Nếu xem xét trên góc độ rủi ro, thì hoạt động đầu tư vào cổ phiếu dài hạn để hưởng cổ tức sẽ có rủi ro cao hơn việc gởi tiền vào ngân hàng để hưởng lãi suất. Vì vậy, Nhà nước cần miễn giảm thuế tính trên thu nhập từ cổ tức để khuyến khích nhà đầu tư đầu tư dài hạn vào cổ phiếu.

5.4. Hạn chế của luận án

Do khó khăn khách quan trong việc tiếp cận và xử lý thông tin của các nhà đầu tư, báo cáo tài chính và các yếu tố định tính của các doanh nghiệp niêm yết trên TTCK Việt Nam, nên luận án có một số hạn chế sau:

Thứ nhất, thời gian tính toán các biến trong luận án là một năm một lần; điều này làm gia tăng độ trễ của các biến.

Thứ hai, luận án chưa so sánh được hiệu quả của danh mục cổ phiếu giá trị trong trường hợp sử dụng các phương pháp định giá khác nhau.

Thứ ba, các kiểm định và định lượng theo hồi quy trong luận án được thực hiện với giả định là nhà đầu tư nắm giữ cổ phiếu giá trị một năm một lần. Kết quả sẽ mang tính toàn diện hơn nếu kiểm định cả trường hợp nhà đầu tư nắm giữ kỳ hạn ngắn hơn hoặc dài hơn.

Các hạn chế này chính là những khoảng trống trong nghiên cứu mà NCS sẽ giải quyết trong các nghiên cứu tiếp theo.

Tóm tắt chương 5

Chương 5 trình bày ba kết luận của luận án bao gồm: (i) TSSL trung bình của danh mục cổ phiếu giá trị trên TTCK Việt Nam cao hơn mức trung bình của danh mục thị trường là 15.65%. Và nhân tố giá trị tỷ lệ thuận với TSSL của cổ phiếu. (ii) Khi tích hợp nhân tố chất lượng (điểm số F_Score) vào đầu tư giá trị, mức độ vượt trội về TSSL của danh mục cổ phiếu giá trị so với thị trường tăng lên 20.66%. Và nhân tố chất lượng tỷ lệ thuận với TSSL của cổ phiếu. Và (iii) kỳ hạn đầu tư tỷ lệ thuận với TSSL của đầu tư giá trị. Điều này có nghĩa là kỳ hạn đầu tư càng dài, TSSL mang lại cho hoạt động đầu tư giá trị càng cao.

Từ kết quả nghiên cứu, luận án đưa ra một số giải pháp và khuyến nghị đối với nhà đầu tư và cơ quan quản lý TTCK Việt Nam nhằm giúp nhà đầu tư có thể ứng dụng lý thuyết đầu tư giá trị trong hoạt động đầu tư, từ đó, gia tăng TSSL trên TTCK Việt Nam.