4.2.5. Kỳ hạn đầu tư và hệ số Sharpe của danh mục cổ phiếu giá trị

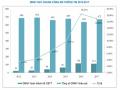

Hình 4.6 cho thấy hệ số Sharpe có xu hướng tăng mạnh theo kỳ hạn đầu tư từ 1 đến 5 năm và độ dốc của đồ thị có khuynh hướng gia tăng ở các kỳ hạn dài từ 3 đến 5 năm.

1

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

0.8817

0.5028

0.0947

0.1326

0.0108

1

2

3

KỲ HẠN ĐẦU TƯ

4

5

HỆ SỐ SHARPE

Hình 4.6: Hệ số Sharpe của danh mục cổ phiếu giá trị tại các kỳ hạn đầu tư

(Nguồn: theo NCS)

Cụ thể tại bảng 4.28, cho thấy kết quả tính toán hệ số Sharpe của NCS ở 5 kỳ hạn đầu tư của danh mục cổ phiếu giá trị như sau kỳ hạn 1 năm là 0.0108, 2 năm là 0.0947, 3 năm là 0.1326, 4 năm là 0.5028 và 5 năm là 0.8817.

Bảng 4.28: Hệ số Sharpe của danh mục cổ phiếu giá trị tại các kỳ hạn đầu tư

TSSL trung bình tại từng kỳ hạn của danh mục CP giá trị | Lãi suất phi rủi trung bình tại từng kỳ hạn | Chênh lệch | Độ lệch chuẩn | Hệ số Sharpe | |

1 | 11.00% | 10.50% | 0.50% | 46.19% | 0.0108 |

2 | 11.40% | 9.94% | 1.46% | 15.45% | 0.0947 |

3 | 11.74% | 9.55% | 2.19% | 16.54% | 0.1326 |

4 | 15.88% | 9.01% | 6.87% | 13.66% | 0.5028 |

5 | 18.23% | 8.37% | 9.86% | 11.18% | 0.8817 |

Có thể bạn quan tâm!

-

T_Test Của Tssl Danh Mục Cổ Phiếu Giá Trị (Có 0 < Peg < 1) So Với Tssl Của Danh Mục Thị Trường

T_Test Của Tssl Danh Mục Cổ Phiếu Giá Trị (Có 0 < Peg < 1) So Với Tssl Của Danh Mục Thị Trường -

Kết Quả Kiểm Định Các Biến Trong Mô Hình Hồi Quy

Kết Quả Kiểm Định Các Biến Trong Mô Hình Hồi Quy -

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng -

Duy Trì Kỳ Hạn Đầu Tư Dài Đối Với Nhà Đầu Tư Giá Trị

Duy Trì Kỳ Hạn Đầu Tư Dài Đối Với Nhà Đầu Tư Giá Trị -

Doanh Nghiệp Niêm Yết Đạt Chuẩn Công Bố Thông Tin 2012-2017

Doanh Nghiệp Niêm Yết Đạt Chuẩn Công Bố Thông Tin 2012-2017 -

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20

Xem toàn bộ 211 trang tài liệu này.

(Nguồn: tính toán của NCS)

Như vậy, có thể khẳng định rằng TSSL vượt trội (của danh mục cổ phiếu giá trị so với lãi suất phi rủi ro) trên một đơn vị rủi ro của danh mục cổ phiếu giá trị tăng dần theo độ dài của kỳ hạn đầu tư. Kết quả này phù hợp với nghiên cứu của Li, Liu, Bianchi, & Su (2012). Nguyên nhân của hiện tượng này là do rủi ro khi đầu tư vào cổ phiếu giá trị có

khuynh hướng giảm theo kỳ hạn đầu tư; trong khi đó, mức sinh lời vượt trội của danh mục cổ phiếu giá trị so lãi suất phi rủi ro lại có khuynh hướng tăng theo kỳ hạn đầu tư; nên dẫn tới hệ số Sharpe tăng mạnh theo độ dài của kỳ hạn đầu tư.

Tóm tắt chương 4

Kết quả nghiên cứu về TSSL của danh mục cổ phiếu giá trị trên TTCK Việt Nam từ 5/2007 đến 5/2017 cho thấy rằng TSSL trung bình của danh mục cổ phiếu giá trị là 15.42% cao hơn mức trung bình của danh mục thị trường (-0.23%). Nếu tích hợp hệ số F_Score vào đầu tư giá trị thì TSSL của danh mục của cổ phiếu giá trị sẽ cao hơn với mức 20.43%.

Kết quả nghiên cứu mô hình hồi quy cho thấy những cổ phiếu có hệ số PEG dương và càng thấp hơn 1 sẽ cho tỷ suất lời cao hơn (phù hợp với nghiên cứu của Schatzberg, J. D., & Vora, G. (2009) và. Peter Lynch (1989)). Và những cổ phiếu giá trị có điểm số F_Score cao sẽ cho TSSL cao hơn những cổ phiếu có điểm số F_Score thấp (phù hợp với kết quả nghiên cứu của Piotroski (2000), Mohr (2012), Galdi và cộng sự (2013), Hyde (2014) và Võ Thị Quý & Bùi Thanh Trúc (2015)).

Bên cạnh đó, kết quả nghiên cứu về chiều hướng tác động của kỳ hạn đầu tư đến tỷ suất sinh lời của danh mục cổ phiếu giá trị trên thị trướng chứng khoán Việt Nam của luận án cho thấy: thứ nhất, TSSL trung bình của danh mục cổ phiếu giá trị có xu hướng tăng lên rất rõ ràng khi kỳ hạn nắm giữ dài. Thứ hai, giá trị chênh lệch giữa TSSL trung bình của danh mục cổ phiếu giá trị và danh mục thị trường tăng cùng chiều với kỳ hạn đầu tư. Thư ba, giá trị chênh lệch giữa TSSL trung bình của danh mục cổ phiếu giá trị và lãi suất phi rủi ro cũng tăng cùng chiều với kỳ hạn đầu tư. Thứ tư, hệ số Sharpe của danh mục cổ phiếu giá trị tỷ lệ thuận với kỳ hạn đầu tư; khẳng định rằng TSSL vượt trội (của danh mục cổ phiếu giá trị so với lãi suất phi rủi ro) trên một đơn vị rủi ro của danh mục cổ phiếu giá trị tăng dần theo độ dài của kỳ hạn đầu tư.

CHƯƠNG 5: KẾT LUẬN VÀ KHUYẾN NGHỊ

Chương 5 trình bày kết luận chung về các kết quả nghiên cứu; đồng thời, đưa ra những giải pháp và khuyến nghị đối với nhà đầu tư và cơ quan quản lý TTCK để nâng cao TSSL của đầu tư giá trị trên TTCK Việt Nam; và cuối cùng là chỉ ra những hạn chế của luận án.

5.1. Kết luận

Kết quả nghiên cứu đã đạt được các mục tiêu nghiên cứu mà luận án đặt ra, đó là: (i) Xác định được chiều hướng và đo lường được mức độ tác động của nhân tố giá trị cổ phiếu đến TSSL của đầu tư giá trị trên TTCK Việt Nam; (ii) Xác định được chiều hướng và đo lường được mức độ tác động của nhân tố chất lượng cổ phiếu đến TSSL của đầu tư giá trị trên TTCK Việt Nam; (iii) Xác định được chiều hướng tác động của kỳ hạn đầu tư cổ phiếu đến TSSL của đầu tư giá trị trên TTCK Việt Nam. Cụ thể như sau:

Thứ nhất: Xác định được chiều hướng và đo lường được mức độ tác động của nhân tố giá trị cổ phiếu đến TSSL của đầu tư giá trị trên TTCK Việt Nam

Kết quả thống kê và kiểm định thống kê về TSSL của danh mục các cổ phiếu giá trị sử dụng phương pháp định giá PEG trên TTCK Việt Nam, cho thấy rằng TSSL trung bình của danh mục cổ phiếu giá trị cao hơn mức trung bình của danh mục thị trường là 15.65%. Kết quả này phù hợp với các nghiên cứu của Basu (1977), Lynch (1989), Schatzberg và Vora (2009), Fama và French (1992), Fama và French (1998), Kang và Ding (2005), Athanassakos (2009), và Phạm Hữu Hồng Thái và Nguyễn Vũ Hồng Phượng (2015)

Bên cạnh đó, kết quả định lượng theo mô hình hồi quy cũng cho thấy khi hệ số PEG càng thấp trong khoảng từ 0 đến 1 thì phần bù chỉ số này sẽ có khuynh hướng làm tăng TSSL của cổ phiếu giá trị. Cụ thể là: khi phần bù này tăng thêm 1% sẽ tác động đến TSSL của cổ phiếu giá trị tăng thêm 4.1%. Kết quả này hoàn toàn phù hợp với giả thuyết: TSSL của cổ phiếu giá trị tỷ lệ nghịch với hệ số PEG và kết quả này cũng phù hợp với nghiên cứu của Schatzberg, J. D., & Vora, G. (2009) và Lynch (1989).

Thứ hai: Xác định được chiều hướng và đo lường được mức độ tác động của nhân tố chất lượng cổ phiếu đến TSSL của đầu tư giá trị trên TTCK Việt Nam

Kết quả nghiên cứu cho thấy khi tích hợp nhân tố chất lượng (điểm số F_Score) vào đầu tư giá trị, mức độ vượt trội về TSSL so với thị trường tăng lên 20.66%. Điều này chứng tỏ việc tích hợp điểm số F_Score giúp TSSL của danh mục cổ phiếu giá trị tăng thêm 5%. Kết quả này phù hợp với các nghiên cứu của Piotroski (2000), Mohr (2012), Galdi và cộng sự (2013), Hyde (2014) và Võ Thị Quý & Bùi Thanh Trúc (2015).

Bên cạnh đó, kết quả định lượng theo mô hình hồi quy cũng cho thấy khi điểm số F_Score của doanh nghiệp tăng sẽ tác động làm tăng TSSL cổ phiếu giá trị trong giai đoạn nghiên cứu, cụ thể khi phần bù này tăng thêm 1% sẽ tác động đến TSSL của cổ phiếu giá trị tăng thêm 4.9%. Kết quả này hoàn toàn phù hợp với kết quả nghiên cứu của Piotroski (2000), Mohr (2012), Galdi và cộng sự (2013), Hyde (2014) và Võ Thị Quý & Bùi Thanh Trúc (2015). Như vậy, kết quả nghiên cứu này đã đạt được mục tiêu nghiên cứu là: xác định được chiều hướng và đo lường được mức độ tác động của nhân tố chất lượng cổ phiếu (điểm số F_Score) đến TSSL của cổ phiếu trong đầu tư giá trị trên TTCK Việt Nam

Thứ ba: Xác định được chiều hướng tác động của kỳ hạn đầu tư đến TSSL của đầu tư giá trị trên TTCK Việt Nam

Kết quả nghiên cứu cho thấy, kỳ hạn đầu tư tác động tỷ lệ thuận đến TSSL của đầu tư giá trị trên TTCK Việt Nam. Điều này có nghĩa là kỳ hạn đầu tư càng dài, TSSL mang lại cho hoạt động đầu tư giá trị càng cao. Mối quan hệ tác động của kỳ hạn đầu tư đến TSSL của đầu tư giá trị trên TTCK Việ Nam được thể hiện ở bốn phương diện sau:

(1) TSSL của danh mục cổ phiếu giá trị tỷ lệ thuận với kỳ hạn đầu tư; kết quả này phù hợp với nghiên cứu của Bennyhoff (2009) và Kritzman (1994).

(2) TSSL của danh mục cổ phiếu giá trị cao vượt trội so với TSSL của danh mục thị trường trên TTCK Việt Nam, và mức vượt trội này tỷ lệ thuận với kỳ hạn đầu tư; điều này phù hợp với kết quả nghiên cứu của Treynor (1976).

(3) TSSL của danh mục cổ phiếu giá trị cao vượt trội so với lãi suất phi rủi ro trên TTCK Việt Nam, và mức vượt trội này tỷ lệ thuận với kỳ hạn đầu tư; điều này phù hợp với kết quả nghiên cứu của Li, Liu, Bianchi & Su (2012).

(4) TSSL vượt trội trên một đơn vị rủi ro (hệ số Sharpe) của danh mục cổ phiếu giá trị tỷ lệ thuận với kỳ hạn đầu tư. Kết quả này phù hợp với kết quả nghiên cứu của Li, Liu, Bianchi & Su (2012).

5.2. Gợi ý một số giải pháp nâng cao tỷ suất sinh lời của cổ phiếu trong đầu tư giá trị trên TTCK Việt Nam

5.2.1. Lựa chọn cổ phiếu chất lượng tốt

Công việc quan trọng nhất, góp phần mang đến thành công cho các nhà đầu tư giá trị không phải là dự đoán TTCK lên hay xuống mà là lựa chọn được các cổ phiếu chất lượng tốt. Một cổ phiếu chất lượng tốt là cổ phiếu của công ty có một nền tảng tài chính tốt, đi kèm với một hoặc một số sản phẩm tốt và một hệ thống quản lý kinh doanh tốt. Theo Graham (1949), việc phân tích công ty một cách cẩn thận sẽ giúp cho nhà đầu tư chọn lựa được các cổ phiếu có lợi nhuận tiềm năng cao nhất với độ rủi ro tương ứng thấp nhất. Diễn biến lên hay xuống của thị trường chỉ quyết định phần nào hiệu quả của các nhà đầu tư trong ngắn hạn, nhưng tính chính xác trong việc lựa chọn công ty tốt sẽ quyết định phần lớn hiệu quả của nhà đầu tư, đặc biệt là nhà đầu tư dài hạn. Để lưạ chọn cổ phiếu chất lượng tốt, luận án đề xuất các giải pháp như sau:

Sử dụng tiêu chí định lượng theo mô hình F_Score để xác định cố phiếu chất lượng tốt

Kết quả nghiên cứu của luận án, cho thấy, cổ phiếu có điểm số F_Score càng cao càng thể hiện chất lượng cổ phiếu cao, từ đó tác động tăng TSSL của cổ phiếu trong đầu tư giá trị trên TTCK Việt Nam. Hơn nữa, kết quả nghiên cứu còn cho thấy khi tích hợp nhân tố chất lượng (điểm số F_Score) vào đầu tư giá trị, mức độ vượt trội về TSSL so với thị trường tăng lên 20.66%. Điều này chứng tỏ việc tích hợp điểm số F_Score giúp TSSL của danh mục cổ phiếu giá trị tăng thêm 5%. Kết quả này phù hợp với các nghiên cứu của Piotroski (2000), Mohr (2012), Galdi và cộng sự (2013), Hyde (2014) và Võ Thị Quý & Bùi Thanh Trúc (2015). Vì vậy việc sử dụng tiêu chí định lượng theo mô hình F_Score để xác định cố phiếu chất lượng tốt sẽ cho kết quả chính xác hơn.

Tuy nhiên, khi sử dụng mô hình F_Score đòi hỏi các nhà đầu tư phải có hiểu biết sâu về tài chính doanh nghiệp, phân tích tài chính doanh nghiệp và kỹ năng tìm kiếm, xử lý

thông tin. Bước đầu tiên là phải tìm được báo cáo tài chính của các công ty niêm yết, bước tiếp theo là tính toán các hệ số tài chính trong mô hình F_Score, tiếp đến nhà đầu tư sẽ cho điểm các hệ số này theo hướng dẫn của mô hình F_Score. Cuối cùng là nhà đầu tư sẽ tính điểm F_Score cho các cổ phiếu. Điểm F_Score sẽ được chia ra làm 3 bậc: 0 - 4 điểm là thấp, 5 điểm là trung bình, từ 6 - 9 điểm là cao. Các cổ phiếu có điểm số F_Score càng cao thì nên tảng tài chính càng tốt. Vì vậy, các nhà đầu tư chỉ nên đầu tư vào các cổ phiếu có điểm số F_Score từ 6 - 9 điểm.

Kết hợp mô hình điểm số F_Score với các tiêu chí định tính của mô hình Warren Buffett

Bên cạnh việc đánh giá nên tảng tài chính của doanh nghiệp để chọn lựa cổ phiếu chất lượng thì sản phẩm cũng là một yếu tố không thể xem nhẹ. Một công ty tốt luôn luôn có một hoặc một số sản phẩm hoặc dịch vụ tốt được người tiêu dùng tin dùng rộng rãi, có các lợi thế cạnh tranh nổi trội về thương hiệu hoặc giá cả hoặc bí quyết kinh doanh, hiện đang chiếm thị phần cao trong ngành và có khả năng phát triển mạnh trong tương lai.

Mặt khác, để đảm bảo một công ty tốt thì nhà đầu tư phải xét đến yếu tố hệ thống quản lý kinh doanh. Hệ thống này bao gồm: đội ngũ điều hành, chiến lược phát triển, hệ thống bán hàng, hoạt động nghiên cứu và phát triển sản phẩm, văn hóa của công ty....

Để nắm bắt rõ ràng các thông tin nêu trên, đòi hỏi nhà đầu tư giá trị phải dành nhiều thời gian phân tích doanh nghiệp một cách cẩn thận và có hệ thống, từ vĩ mô của nền kinh tế, đến ngành mà doanh nghiệp này đang hoạt động trong đó, và sau cùng là đi sâu vào phân tích công ty. Khi phân tích doanh nghiệp, nên bắt đầu bằng phân tích định tính trước khi tìm hiểu sâu về phân tích định lượng, vì các yếu tố định tính là nguyên nhân tạo ra các kết quả định lượng.

5.2.2. Lựa chọn cổ phiếu bị định giá thấp

Có một quy luật mà nhà đầu tư cổ phiếu nào cũng biết rõ là giá thị trường của một cổ phiếu không phải lúc nào cũng ngang giá với giá trị thực của nó, đôi lúc sẽ cao hơn và cũng có lúc sẽ thấp hơn. Công việc cốt lõi của nhà đầu tư giá trị là tìm mua được các cổ

phiếu có giá thị trường đang chào bán thấp hơn giá trị thực của nó. Để làm được việc này, luận án đề xuất các giải pháp như sau:

Thứ nhất: Ứng dụng phương pháp định giá PEG đề xác định giá trị thực của cổ phiếu cần đầu tư

Theo Damodaran (2012) hiện nay có ba phương pháp định giá cổ phiếu phổ biến đã và đang được sử dụng: Phương pháp chiết khấu dòng tiền (Discounted Cash Flow), Phương pháp so sánh và Phương pháp định giá dựa trên tài sản. Do sự không chắc chắn về dòng tiền trong tương lai cũng như mức lãi suất chiết khấu đưa ra, nên việc định giá cổ phiếu bằng phương pháp dòng tiền chiết khấu sẽ có nhiều sai số và thiếu chính xác. Trong khi đó, ưu điểm của phương pháp so sánh là đơn giản và dễ hiểu; chúng được sử dụng để ước lượng nhanh giá trị của cổ phiếu, đặc biệt hiệu quả khi có một số lượng lớn cổ phiếu tương tự nhau đang được giao dịch trên thị trường. Tuy nhiên, các nhà đầu tư sẽ rất khó khăn khi định giá một số cổ phiếu rơi vào tình trạng đặc biệt như doanh thu rất thấp, tài sản ròng hoặc lợi nhuận đang âm... Trong khi đó, do phải định giá lại tất cả các loại tài sản hữu hình và vô hình theo giá thị trường, nên phương pháp định giá dựa trên tài sản chỉ phù hợp với những đối tượng được công ty cho phép tiếp cận thông tin rất chi tiết, không phù hợp với các nhà đầu tư.

Phương pháp định giá PEG là phương pháp dễ tính toán và tìm kiếm dữ liệu, rất phù hợp với tình trạng khó khăn trong việc tiếp cận thông tin của Việt Nam. Hơn nữa, kết quả nghiên cứu của luận án thông qua phương pháp thống kê và kiểm định thống kê về TSSL của danh mục các cổ phiếu giá trị sử dụng phương pháp định giá PEG trên TTCK Việt Nam, cho thấy rằng TSSL trung bình của danh mục cổ phiếu giá trị cao hơn mức trung bình của danh mục thị trường là 15.65%. Vì vậy, việc ứng dụng phương pháp định giá PEG để xác định giá trị thực của cổ phiếu cần đầu tư sẽ mang lại kết quả chính xác hơn. Khi ứng dụng phương pháp PEG, nhà đầu tư nên đặc biệt lưu ý các vấn đề sau đây:

- Lựa chọn yếu tố tính tốc độ tăng trưởng công ty phù hợp:

Trong các phương pháp định giá cổ phiếu, đặc biệt là phương pháp sử dụng dòng tiền chiết khấu hoặc PEG thì tốc độ tăng trưởng là hết sức quan trọng, đây là cơ sở để đưa ra các dự báo về các chỉ tiêu doanh thu, lợi nhuận…