Có nhiều cách chọn lựa nhân tố để tính toán tăng trưởng, như Graham (1973) sử dụng chỉ tiêu lợi nhuận trên một cổ phiếu (EPS) để đo lường tiêu chí này. Theo Graham mức tăng của EPS trong vòng 10 năm trong quá khứ phải đạt ít nhất 33% (tính bằng cách lấy EPS trung bình của 3 năm cuối của chu kỳ so sánh với EPS trung bình của 3 trước năm bắt đầu của chu kỳ tính). Theo Buffett (theo Hangstrom (2005)), sử dụng dòng tiền tự do của cổ đông (FCFE) để tính tăng trưởng và tỷ lệ tăng trưởng này phải ổn định trong nhiều năm trong quá khứ. Lynch (1998) lại sử dụng lợi nhuận để đánh giá tăng trưởng của doanh nghiệp và cho rằng một doanh nghiệp lý tưởng để đầu tư là có mức tăng trưởng nằm trong khoảng 20% - 25% trong các năm gần với hiện tại. Còn Fisher (2003), lại đặt sự quan tâm của tăng trưởng nằm ở doanh thu.

NCS khuyến nghị nhà đầu tư nên sử dụng lợi nhuận sau thuế hoặc EPS của công ty để tính tốc độ tăng trưởng. Vì đối với các nhà đầu tư, lợi nhuận sau thuế hoặc EPS là chỉ tiêu được quan tâm nhiều nhất, do nó phản ảnh chính xác hiệu quả hoạt động của công ty và lợi ích sau cùng của nhà đầu tư khi mua cổ phiếu, mọi lợi ích của nhà đầu tư đều được tính toán dựa trên kết quả của tiêu chí này. Ngoài ra, đây cũng là dữ liệu mà các nhà đầu tư dễ hiểu rõ cách tính toán và tìm kiếm.

- Lựa chọn phương pháp tính tốc độ tăng trưởng công ty phù hợp

Đây là yếu tố đòi hỏi nhà đầu tư phải dự đoán tương lai nên khả năng xảy ra sai số rất cao.Theo Damodaran (2012), hiện nay có 3 cách phổ biến để dự báo tốc độ tăng trưởng cho một cổ phiếu bất kì: (1) Sử dụng dữ liệu quá khứ. Việc nhà đầu tư sử dụng dữ liệu quá khứ sẽ hữu ích trong việc định giá các công ty có hoạt động ổn định qua các năm, tuy nhiên, nếu sử dụng phương pháp này cho các công ty có tốc độ tăng trưởng cao thì sẽ có nhiều hạn chế vì con số tăng trưởng dự báo sẽ khó chính xác trong trường hợp này. (2) Sử dụng dữ liệu của các chuyên gia phân tích cổ phiếu để đưa ra một con số ước tính hợp lý cho tỷ lệ tăng trưởng. Tuy nhiên, những con số của các nhà phân tích khác nhau đưa ra có thể khác nhau khá nhiều, do vậy, dựa vào những con số mà các chuyên gia phân tích khác nhau đưa ra để xác định tốc độ tăng trưởng có thể dẫn đến những kết quả sai lệch hoặc mâu thuẫn. (3) Uớc tính tỷ lệ tăng trưởng dựa trên các yếu tố cơ bản của công ty. Tốc độ tăng trưởng này có thể được xem là tốc độ tăng trưởng

nội tại của công ty. Về cơ bản, sự tăng trưởng của công ty được quyết định bởi mức độ tái đầu tư vào tài sản mới và chất lượng của những dự án đầu tư.

NCS khuyến nghị nên sử dùng phương pháp tính toán dùng dữ liệu quá khứ để xác định tốc độ tăng trưởng trong tương lai. Vì bản chất cổ phiếu giá trị là cổ phiếu tốt, một trong những tiêu chí quan trọng để đánh giá cổ phiếu tốt trong các mô hình đầu tư giá trị là công ty phải có tốc độ tăng trưởng ổn định trong quá khứ. Vì vậy, việc sử dụng dữ liệu quá khứ để ước tính tốc độ tăng trưởng trong tương lai là rất phù hợp đối với cổ phiếu giá trị. Tuy nhiên, nhà đầu tư cần lưu ý để đảm bảo tính chính xác của việc ước tính nên nhà đầu tư sử dụng tốc độ tăng trưởng bình quân.

- Cần chú ý đến hiệu ứng của lãi suất tác động đến chỉ số PEG.

Có thể bạn quan tâm!

-

Kết Quả Kiểm Định Các Biến Trong Mô Hình Hồi Quy

Kết Quả Kiểm Định Các Biến Trong Mô Hình Hồi Quy -

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng

Kết Quả Nghiên Cứu Chiều Hướng Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Danh Mục Cổ Phiếu Trong Đầu Tư Giá Trị Trên Thị Trướng -

Kỳ Hạn Đầu Tư Và Hệ Số Sharpe Của Danh Mục Cổ Phiếu Giá Trị

Kỳ Hạn Đầu Tư Và Hệ Số Sharpe Của Danh Mục Cổ Phiếu Giá Trị -

Doanh Nghiệp Niêm Yết Đạt Chuẩn Công Bố Thông Tin 2012-2017

Doanh Nghiệp Niêm Yết Đạt Chuẩn Công Bố Thông Tin 2012-2017 -

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 20 -

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Đến Tssl Của Đầu Tư Giá Trị

Tổng Hợp Các Nghiên Cứu Về Tác Động Của Nhân Tố Giá Trị Đến Tssl Của Đầu Tư Giá Trị

Xem toàn bộ 211 trang tài liệu này.

Vì tăng trưởng tạo ra thu nhập trong tương lai, giá trị được tạo bởi tốc độ tăng trưởng sẽ lớn hơn khi lãi suất thấp (làm cho giá trị hiện tại cao hơn) so với khi lãi suất cao. Do đó, TTCK sẽ xuất hiện nhiều cổ phiếu bị định giá thấp hơn khi lãi suất cao so với khi lãi suất thấp. Nghiên cứu của Damodaran (2012) cho thấy rằng tại TTCK Mỹ, năm 1981, khi lãi suất trái phiếu kho bạc đạt 12%, hơn 65% doanh nghiệp giao dịch với tỷ lệ PEG thấp hơn 1. Năm 1991, khi lãi suất giảm xuống còn khoảng 8%, tỷ lệ PEG thấp hơn 1 cũng giảm xuống còn khoảng 45%. Đến cuối những năm 1990, với lãi suất trái phiếu kho bạc giảm xuống còn 5%, tỷ lệ phần trăm của các cổ phiếu được giao dịch ở tỷ lệ PEG thấp hơn 1 đã giảm xuống còn khoảng 25%.

Thứ hai: Xác định được biên độ giá an toàn cho đầu tư.

Giá thị trường thấp hơn giá trị thực bao nhiêu sẽ là cơ hội tốt để nhà đầu tư giá trị mua vào? Điều này đã được Graham (1949) trả lời trong thuật ngữ gọi là biên độ an toàn (Margin of Safety), nội dung của thuật ngữ này là nhà đầu tư nên mua cổ phiếu với giá thấp hơn giá trị thực của nó để bảo hiểm rủi ro sai xót khi thực hiện định giá, khoảng từ 30% - 50%, tùy thuộc vào rủi ro của từng cổ phiếu mà nhà đầu tư nhận diện trong phân tích. Khi chúng ta mua ở mức giá này, khả năng giảm sâu của giá cổ phiếu là rất thấp, vì vậy, chúng ta đã có một vị thế mua an toàn.

5.2.3. Duy trì kỳ hạn đầu tư dài đối với nhà đầu tư giá trị

Kết quả nghiên cứu ở chương 4 cho thấy: TSSL của đầu tư giá trị tỷ lệ thuận với kỳ hạn đầu tư. Kết quả này phù hợp với nghiên cứu của Bennyhoff (2009) và Kritzman (1994). Do đó, để có TSSL cao trong đầu tư, nhà đầu tư giá trị nên duy trì kỳ hạn đầu tư dài. Để duy trì đầu tư với kỳ hạn dài, nhà đầu tư giá trị cần:

Thứ nhất: Nên sử dụng nguồn vốn dài hạn, không bị giới hạn bởi khả năng hoàn trả nợ để đầu tư vào các cổ phiếu giá trị.

Điều này sẽ giúp các nhà đầu tư có thể dễ dàng vượt qua các áp lực ngắn hạn đến từ sự biến động giá và các thông tin hàng ngày liên quan đến công ty, tình hình kinh tế, chính trị và TTCK. Coval và Stafford (2007) nhận thấy rằng việc thực hiện giao dịch để giải quyết các trách nhiệm tài chính ngắn hạn của các nhà đầu tư khiến cho hiệu quả đầu tư kém hơn gần 15% so với mức thực chất của chúng.

Thứ hai: cần chú trọng phân tích các thông tin và yếu tố ảnh hưởng đến hoạt động kinh doanh trong tương lai của doanh nghiệp

Theo các mô hình định giá, những thông tin và yếu tố ảnh hưởng đến hoạt động kinh doanh trong tương lai của doanh nghiệp sẽ quyết định đến giá trị của cổ phiếu. Vì vậy, nhà đầu tư giá trị cần chú trọng xem xét các vấn đề này và nên giảm sự quan tâm đến những thông tin ảnh hưởng đến biến động giá cả của cổ phiếu trong ngắn hạn, hàng ngày. Nghiên cứu của Gray (2006) đã chỉ ra có một liên kết rõ ràng giữa hành vi đầu tư với số lượng thông tin mà nhà đầu tư tiếp nhận. Theo Gray, việc tiếp cận nhiều thông tin sẽ làm cho nhà đầu tư tự tin hoặc lo lắng hơn, dẫn đến họ sẽ quyết định nhiều hơn và những quyết định ngày càng trở nên ngắn hạn.

Thứ ba: Cần nghiên cứu sâu và ứng dụng thường xuyên lý thuyết đầu tư giá trị để xác lập niềm tin vào triết lý của lý thuyết này.

Nghiên cứu của Woolley (2013) cũng nhấn mạnh rằng có một mối quan hệ rõ ràng giữa triết lý đầu tư và kỳ hạn đầu tư. Khi nhà đầu tư tin tưởng và ứng dụng lý thuyết đầu tư giá trị, điều này sẽ giúp cho nhà đầu tư có được tâm lý tự tin để duy trì kỳ hạn đầu tư dài; tiếp theo đó, khi nhà đầu tư duy trì được kỳ hạn đầu tư dài với các cổ phiếu giá trị, nó sẽ tác động ngược trở lại đến hiệu quả đầu tư.

5.3. Khuyến nghị

5.3.1. Khuyến nghị đối với nhà đầu tư

Thứ nhất: Cần trang bị các kiến thức về tài chính kế toán nói chung và phân tích báo cáo tài chính của doanh nghiệp nói riêng

Warren Buffett phát biểu rằng "Bạn cần phải hiểu rõ kế toán và các sắc thái của nó. Đó là ngôn ngữ kinh doanh và không phải là ngôn ngữ hoàn hảo. Nhưng trừ khi bạn nỗ lực tìm hiểu về kế toán - biết cách đọc và hiểu báo cáo tài chính - còn không thì bạn thực sự không nên tự mình chọn mua chứng khoán" (trích dẫn lại từ tác phẩm "Báo cáo tài chính dưới góc nhìn của Warren Buffett" của Marry Buffett & David Clarrk, trang 19).

Hai nội dung quan trọng của lý thuyết đầu tư giá trị là chọn lựa cổ phiếu của công ty tốt (áp dụng mô hình điểm số F_Score) và định giá cổ phiếu (áp dụng chỉ số PEG) đều đòi hỏi phải ứng dụng đến kiến thức về tài chính doanh nghiệp ở mức độ chuyên sâu. Do đó, nếu nhà đầu tư muốn ứng dụng hiệu quả được lý thuyết đầu tư giá trị thì việc cần làm đầu tiên là phải trang bị các kiến thức về tài chính kế toán nói chung và phân tích báo cáo tài chính của doanh nghiệp nói riêng

Thứ hai: Cần rèn luyện bản lĩnh đầu tư

TTCK thường xuyên xuất hiện trạng thái định giá không hợp lý đối với cổ phiếu. Khi toàn thể các thành viên trên thị trường đều lạc quan về triển vọng của thị trường thì thông thường giá cổ phiếu sẽ ở mức rất cao so với giá trị thực của chúng, nếu nhà đầu tư muốn mua cổ phiếu này thì phải kiên nhẫn chờ đợi. Tuy nhiên, nhiều khi đợt tăng giá lại kéo dài, dẫn đến nhà đầu tư bị dao động và nghĩ rằng kết quả định giá của mình là sai. Trong trường hợp này, nếu các nhà đầu tư đã tiến hành phân tích và định giá cổ phiếu một cách cẩn thận thì cần phải giữ vững nguyên tắc của mình. Vì hành động mua vào trong hoàn cảnh này sẽ tạo rủi ro lớn cho vị thế nắm giữ của nhà đầu tư.

Ở một trạng thái khác, khi nhà đầu tư đã mua cổ phiếu tốt với mức giá thấp hơn giá trị thực ở mức an toàn nhưng TTCK lại tiếp tục đi xuống, đây cũng là một tình huống thường xuyên xảy ra khi đầu tư cổ phiếu. Lúc này, nhà đầu tư đòi hỏi cũng phải kiên nhẫn với vị thế mua của mình và tin rằng thị trường trước sau cũng nhận ra giá trị của cổ phiếu và đưa giá thị trường về mức hợp lý. Khi đề cập tới khía cạnh này, Graham

(1949) đã đưa ra nhận định như sau: "Nhà đầu tư thực sự hầu như không bị buộc phải phải bán cổ phiếu của mình, mà anh ta luôn được quyền tự do bỏ qua mức giá đang được niêm yết ở thời điểm hiện tại. Anh ta cần chú ý tới nó, hành động theo nó chỉ khi nó phù hợp với các tiêu chuẩn của anh ta và không hơn. Vì vậy, nhà đầu tư nào để bản thân mình bị lung lay hay lo lắng quá mức trước những mức giảm giá vô lý của thị trường sẽ chỉ biến lợi thế cơ bản của mình thành bất lợi cơ bản mà thôi".

Thứ ba: Hạn chế và thận trọng khi sử dụng nợ vay để đầu tư giá trị

Khi nhà đầu tư ứng dụng nợ vay để đầu tư, do phải trả chi phí lãi vay nên nhà đầu tư thường đặt ra mức kỳ vọng sinh lời rất cao và ngắn hạn, điều này sẽ đẩy nhà đầu tư vào hai trạng thái bất lợi: (i) chọn lựa các khoản đầu tư có rủi ro cao để gia tăng TSSL nhanh chóng; và (ii) tăng áp lực khi ra các quyết định đầu tư, điều này thường sẽ dẫn đến các kết quả sai. Cả hai trạng thái này đều ảnh hưởng xấu đến hiệu quả của đầu tư giá trị. Do đó, nhà đầu tư nên hạn chế các khoản vay để đầu tư đến mức thấp nhất có thể, trừ khi nhà đầu tư nhận được các khoản vay có lãi suất ưu đãi thấp và dài hạn; tuy nhiên, ngay cả trong trường hợp này, nhà đầu tư cũng chỉ nên ứng dụng vay ở mức dưới 50% tổng giá trị đầu tư vào cổ phiếu vì nợ có thể khếch đại lợi nhuận đầu tư khi giá cổ phiếu tăng, nhưng ở chiều ngược lại, nó cũng sẽ khếch đại khoản lỗ khi giá cổ phiếu giảm.

Thứ tư: Lựa chọn thời điểm phù hợp để mua cổ phiếu

Nội dung cốt lõi của lý thuyết đầu tư giá trị là lựa chọn công ty tốt và mua cổ phiếu của chúng với mức giá thấp hơn rất nhiều so với giá trị thực để duy trì một biên độ an toàn và mang lại TSSL cao trong tương lai. Nhưng thực tế là một công ty tốt thường được nhiều nhà đầu tư biết tới và cùng mua vào, khi được nhiều người mua, giá cổ phiếu sẽ tăng, rất khó có thể để nhà đầu tư mua ở mức giá quá thấp so với giá trị thực của chúng. Tuy nhiên, nếu trong giai đoạn thị trường xuống nhà đầu tư sẽ sợ hãi và bán mạnh cổ phiếu, cho dù đó là cổ phiếu rất tốt. Vì vậy, ở trong tình huống này giá cổ phiếu sẽ sụt giảm rất mạnh và thấp hơn nhiều so với giá trị thực của chúng. Đây là thời điểm tốt nhất để mua cổ phiếu tốt.

Như Warren Buffett từng phát biểu "Đơn giản là chúng ta cố gắng hoảng sợ khi người khác tham lam và tham lam khi người khác hoảng sợ" (trích dẫn lại từ tác phẩm "Đạo của Warren Buffett", của Marry Buffett & David Clarrk, trang 120).

Thứ năm: Nắm giữ cổ phiếu dài hạn

Theo Nikki Rose (2000), Buffett cho rằng việc nắm giữ các cổ phiếu giá trị lâu dài sẽ mang lại hiệu quả đầu tư lớn hơn nắm giữ ngắn hạn. Bởi vì, tất cả các cổ phiếu tốt đều chứa đựng lợi thế cạnh tranh đáng kể trước các đối thủ trong ngành, điều này sẽ giúp cho các công ty tốt tạo ra một TSSL cao hơn trung bình ngành, dẫn đến giá trị thực của các cổ phiếu này sẽ tăng cao trong thời gian dài nhờ hiệu ứng lãi kép. Do đó, khi giá trị thực của cổ phiếu tăng mạnh trong dài hạn thì giá của cổ phiếu cũng tăng mạnh trong dài hạn. Bên cạnh đó, việc nắm giữ lâu dài sẽ giảm đáng kể chi phí tái đầu tư cũng như thuế thu nhập, đây là hai nhân tố làm giảm đáng kể TSSL của việc đầu tư cổ phiếu.

Nhà đầu tư giá trị chỉ nên bán ra các cổ phiếu mình nắm giữ trong ba trường hợp sau đây: thứ nhất, cần tiền để đầu tư vào một cổ phiếu khác hấp dẫn hơn cổ phiếu đang nắm giữ; thứ hai, công ty phát hành cổ phiếu đang đánh mất dần các yếu tố cơ bản tốt, điều mà khiến chúng ta mua vào cổ phiếu, thì lúc này cũng nên bán, chẳng hạn như chúng ta quyết định mua cổ phiếu A vì nó có điểm số F_Score là 8, tuy nhiên, hiện tại điểm số F_Score của cổ phiếu này rớt xuống là 4 thì chúng ta nên bán ra; thứ ba, bán trong trường hợp giá thị trường của công ty đang bị đầu cơ mạnh mẽ làm cho giá cả vượt qua quá nhiều giá trị thực của cổ phiếu.

5.3.2. Khuyến nghị đối với cơ quan quản lý Nhà nước

5.3.2.1. Cần có chính sách và biện pháp cần thiết để trang bị các kiến thức về lý thuyết đầu tư giá trị cho các nhà đầu tư trên TTCK Việt Nam

Để lựa chọn đúng được các cổ phiếu giá trị, nhà đầu tư cần hiểu biết chuyên sâu về lý thuyết đầu tư giá trị, các mô hình về đầu tư giá trị, các kiến thức về kế toán, phân tích cơ bản và định giá cổ phiếu. Ngoài ra, một trong những nguyên nhân dẫn đến hiệu quả ứng dụng lý thuyết đầu tư giá trị của các nhà đầu tư Việt Nam còn hạn chế so với thế giới là do nhà đầu tư chưa hiểu biết đầy đủ và chính xác nội dung của lý thuyết đầu tư giá trị. Trong khi đó, các kiến thức này hiện tại chưa được Ủy ban chứng khoán Nhà nước, cũng như các trường đại học tại Việt Nam chú trọng nghiên cứu và giảng dạy; mặc dù, đây là một trong những lý thuyết đầu tư lâu năm, được ứng dụng rộng rãi và hiệu quả nhất hiện nay. Hiện tại, các nhà đầu tư thành công nhất trên TTCK thế giới hầu hết đều là các nhà đầu tư sử dụng lý thuyết đầu tư giá trị như Benjamin Graham,

Warren Buffett, Peter Lynch, Joel Greenbaltt, Charles Munger, Walter Schloss .... (Vanhaverbeke, F. , 2014).

Vì vậy, Ủy ban chứng khoán Nhà nước nên có những chính sách và các chương trình hành động khuyến khích các đơn vị nghiên cứu và các trường đại học tăng cường nghiên cứu và giảng dạy chuyên sâu về lý thuyết đầu tư giá trị. Cụ thể là:

Thứ nhất là tài trợ kinh phí hoặc kêu gọi các tổ chức trong và ngoài nước tài trợ cho các đề án nghiên cứu ứng dụng lý thuyết đầu tư giá trị trên TTCK Việt Nam.

Thứ hai là đưa nội dung lý thuyết đầu tư giá trị vào giảng dạy trong các chương trình về đào tạo chứng chỉ hành nghề trên TTCK.

Thứ ba là tương tác với các trường đại học chuyên đào tạo lĩnh vực tài chính ngân hàng để đưa nội dung lý thuyết đầu tư giá trị vào đào tạo cho sinh viên bậc đại học trong giai đoạn chuyên ngành.

Thứ tư là kết hợp hoặc khuyến khích các công ty chứng khoán, các công ty quản lý quỹ và các trường đại học tổ chức các hội thảo để thảo luận chuyên sâu và quảng bá về lý thuyết đầu tư giá trị.

Thứ năm là làm cầu nối giữa các nhà đầu tư giá trị trong nước và thế giới, thông qua các chương trình mời các nhà đầu tư giá trị nổi tiếng trên thế giới về trao đổi kinh nghiệm.

Thứ sáu là chủ trì thành lập câu lạc bộ đầu tư giá trị tại Việt Nam. Mô hình này đã có ở Mỹ và Canada.

5.3.2.2. Đảm bảo công bố thông tin minh bạch từ các doanh nghiệp niêm yết

Hầu hết các nhà đầu tư, khi đầu tư cổ phiếu đều phải dựa vào các thông tin nhận được công khai của công ty để ra các quyết định đầu tư; do đó, nếu thông tin nhận được không kịp thời thì nhà đầu tư sẽ đưa ra quyết định chậm, dẫn đến mất cơ hội đầu tư; nếu thông tin nhận được không đầy đủ hoặc không chính xác, sẽ làm cho các nhà đầu tư nhìn nhận sai lệch về mức độ tốt xấu cũng như giá trị thật của cổ phiếu, điều này sẽ dẫn đến việc ra quyết định đầu tư không đúng, ảnh hưởng rất lớn đến hiệu quả đầu tư.

Đặc biệt, đối với đầu tư giá trị, việc đảm bảo tính minh bạch trong công bố thông tin sẽ giúp nâng cao tính chính xác báo cáo tài chính của các DNNY; từ đó, giúp cho việc

phân tích và định giá cổ phiếu để tìm ra cổ phiếu có chất lượng tốt của nhà đầu tư giá trị chính xác hơn, không rơi vào các bẫy làm giá.

Hiện nay, việc hoàn thiện khung pháp lý về công bố thông tin cho TTCK vẫn đang được Ủy ban chứng khoán Nhà nước tập trung thực hiện kể từ năm 2015 nhằm tăng tính minh bạch trên thị trường và đáp ứng nhu cầu thông tin của nhà đầu tư. Theo đó, thông tư 155/2015/TT-BTC của Bộ Tài chính hướng dẫn về công bố thông tin trên TTCK đã có đóng góp lớn trong việc tăng cường tính minh bạch trên TTCK. Thông tư đã nhấn mạnh nguyên tắc công bố thông tin phải đầy đủ, chính xác, kịp thời theo quy định pháp luật; đồng thời quy định rõ phương tiện công bố thông tin để nhà đầu tư dễ dàng tiếp cận, bao gồm: trang thông tin điện tử (website) của tổ chức là đối tượng công bố thông tin; hệ thống công bố thông tin của Ủy ban Chứng khoán Nhà nước; trang thông tin điện tử của Sở giao dịch chứng khoán, Trung tâm lưu ký chứng khoán; các phương tiện thông tin đại chúng khác theo quy định pháp luật (báo in, báo điện tử...). Ngoài ra, thông tư còn quy định rất chặt chẽ và đầy đủ các nội dung cần công bố thông tin của các công ty niêm yết, bao gồm: Báo cáo tài chính năm, báo cáo tài chính bán niên đã được kiểm toán, báo cáo tài chính quý, báo cáo thường niên, thông tin về họp Đại hội đồng cổ đông thường niên, thông tin về hoạt động chào bán và báo cáo sử dụng vốn, thông tin về tỷ lệ sở hữu nước ngoài, thông tin về báo cáo tình hình quản trị công ty (định kỳ 06 tháng và năm). Không những vậy, thông tư cũng quy định đối với việc công bố thông tin bất thường liên quan đến 17 sự kiện được quy định cụ thể, các sự kiện này đều ảnh hưởng đến việc tăng giảm vốn điều lệ, vốn chủ sở hữu và tài sản của công ty. Đây đều là những thông tin rất cần thiết đối với việc phân tích và lựa chọn cổ phiếu giá trị của nhà đầu tư.

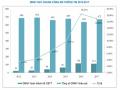

Tuy nhiên, bên cạnh những mặt đã đạt được, đánh giá thực trạng minh bạch thông tin của các công ty trên thi trường chứng khoán Việt Nam trong những năm gần đây thì tình trạng vi phạm về công bố thông tin vẫn chiếm tỷ trọng cao trong tổng số vi phạm trên TTCK. Các lỗi vi phạm phổ biến trong minh bạch thông tin là báo cáo không kịp thời, không chính xác và không đầy đủ cho Sở Giao dịch Chứng khoán, và Ủy ban Chứng khoán Nhà nước. Theo khảo sát của công ty tài chính Vietstock và Hiệp hội các nhà quản trị tài chính Việt Nam (VAFE) (hình 5.1) thì tỷ lệ các doanh nghiệp niêm yết