Chất lượng cảm nhận về sản phẩm (perceived quallty – Pros) | |

Dịch vụ (Perceived quallty – Serv) | |

Có thể bạn quan tâm!

-

Đánh giá mức độ hài lòng của khách hàng về dịch vụ thẻ ATM tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Long An PGD số 1 - 1

Đánh giá mức độ hài lòng của khách hàng về dịch vụ thẻ ATM tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Long An PGD số 1 - 1 -

Đánh giá mức độ hài lòng của khách hàng về dịch vụ thẻ ATM tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Long An PGD số 1 - 2

Đánh giá mức độ hài lòng của khách hàng về dịch vụ thẻ ATM tại Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Long An PGD số 1 - 2 -

Khái Niệm Về Thẻ Atm Và Dịch Vụ Rút Tiền Tự Động Atm Tại Vcb Long An – Pgd Số 1

Khái Niệm Về Thẻ Atm Và Dịch Vụ Rút Tiền Tự Động Atm Tại Vcb Long An – Pgd Số 1 -

Mô Hình Nghiên Cứu Và Các Giả Thuyết Giả Định

Mô Hình Nghiên Cứu Và Các Giả Thuyết Giả Định -

Khái Quát Về Tình Hình Kinh Doanh Dịch Vụ Thẻ Atm Của Ngân Hàng Vcb Long An – Pgd Số 1

Khái Quát Về Tình Hình Kinh Doanh Dịch Vụ Thẻ Atm Của Ngân Hàng Vcb Long An – Pgd Số 1 -

Phân Tích Mức Ý Nghĩa Về Cảm Nhận Yếu Tố Đồng Cảm

Phân Tích Mức Ý Nghĩa Về Cảm Nhận Yếu Tố Đồng Cảm

Xem toàn bộ 107 trang tài liệu này.

Giá trị cảm nhận (Perceived

Value)

Sự hài lòng của khách

hàng (SI)

Sự trung thành

(Loyalty)

Hình ảnh (Image)

Sự mong đợi (Expectations)

Sơ đồ 2.4 : Mô hình chỉ số hài lòng khách hàng các quốc gia EU

(European Customer Satisfaction Index – ECSI)

Mô hình chỉ số hài lòng Châu Âu (ECSI) có một số khác biệt nhất định. So với ACSI, hình ảnh của sản phẩm, thương hiệu có tác động trực tiếp đến sự mong đợi của khách hàng. Khi đó, sự hài lòng của khách hàng là sự tác động tổng hòa của 4 nhân tố hình ảnh, giá trị cảm nhận, chất lượng cảm nhận về cả sản phẩm hữu hình và vô hình. Thông thường, chỉ số ACSI thường áp dụng cho lĩnh vực công còn chỉ số ECSI thường ứng dụng đo lường các sản phẩm, các ngành.

Rõ ràng, điểm mạnh của cách tiếp cận này là nó làm dịch chuyển ngay tức khắc kinh nghiệm tiêu dùng, tạo điều kiện cho việc nghiên cứu mối quan hệ nhân quả đối với các yếu tố hình thành sự hài lòng và sự trung thành của KH. Do vậy, mục tiêu đầu tiên của việc tiếp cận theo cấu trúc CSI là việc giải thích sự trung thành của khách hàng đối với một sản phẩm nói riêng hay một doanh nghiệp, một quốc gia nói chung thông qua chỉ số hài lòng KH khi chịu sự tác động trực tiếp hoặc gián tiếp bởi sản phẩm và dịch vụ đó.

2.4.2.Phương pháp đo lường các chỉ số hài lòng

Nghiên cứu định tính sẽ xác định các yếu tố đặc trưng ( indicators, items) cần phải đo lường trong mỗi biến số. Ví dụ, đối với NH, biến số hình ảnh (image) được đo lường bởi uy tín, số lượng chi nhánh giao dịch, kênh giao dịch tự động,sự ổn định của quá trình kinh doanh, không khí trong quá trình giao dịch… Các yếu tố thuộc các biến hình ảnh, sự mong đợi, chất lượng cảm nhận, giá trị cảm nhận, sự trung thành (sự than phiền) thường được lượng hóa thông qua thang Likert từ 5 đến 10 lựa chọn và biến số sự hài lòng của khách hàng thường sử dụng thang điểm 10 đến 100. Điểm của biến số là điểm trung bình của các yếu tố cụ thể (items) được sử dụng để hình thành nên biến số đó. Sau khi sử dụng thu thập từ phía khách hàng, có thể dùng công cụ phân tích nhân tố (factor analysis) và công cụ phân tích độ tin cậy (reliability analysis) trong việc kiểm tra tính tương đồng trong việc thành lập các biến từ các yếu tố cụ thể (items).

2.5.Sự thỏa mãn của khách hàng

Sự thỏa mãn của khách hàng được xem là nền tảng trong khái niệm của marketing về việc thỏa mãn nhu cầu và mong ước của khách hàng (Spreng, MacKenzie, & Olshavsky, 1996). Khách hàng được thỏa mãn là một yếu tố quan trọng để duy trì được thành công lâu dài trong kinh doanh và các chiến lược kinh doanh phù hợp nhằm thu hút và duy trì khách hàng (Zeithaml & ctg, 1996)

Chất lượng hiện nay được đánh giá trên quan điểm khách hàng. Một sản phẩm tốt nghĩa là phải đáp ứng hay thậm chí vượt kỳ vọng của khách hàng và làm khách hàng hài lòng hay thỏa mãn.

Theo Kotler (2006), sự thỏa mãn là mức độ của trạng thái cảm giác của một người bắt nguồn từ việc so sánh nhận thức về một sản phẩm so với mong đợi của người đó.

2.6.Chất lượng dịch vụ

Hiện nay có rất nhiều định nghĩa khác nhau về chất lượng dịch vụ, nhìn chung người ta định nghĩa chất lượng dịch vụ là những gì mà khách hàng cảm nhận được.

mỗi khách hàng có những nhận định và nhu cầu cá nhân khác nhau nên cảm nhận về chất lượng dịch vụ cũng khác nhau.

Theo Advardsson, Thomasson và Ovretveit (1994) cho rằng chất lượng dịch vụ là dịch vụ đáp ứng được sự mong đợi của khách hàng và là nhận thức của họ khi đã sử dụng dịch vụ.

Theo Lewis & Mitchell (1990) và Dotchin & Oakland (1994) chất lượng dịch vụ liên quan đến khả năng dịch vụ đó đáp ứng nhu cầu hoặc kỳ vọng của khách hàng.

Theo Armand Feigenbaum “chất lượng là quyết định của khách hàng dựa trên kinh nghiệm thực tế đối với sản phẩm hoặc dịch vụ, được đo lường dựa trên những yêu cầu của khách hàng – những yêu cầu này có thể được nêu ra hoặc không nêu ra, được ý thức hoặc đơn giản chỉ là cảm nhận, hoàn toàn chủ quan hoặc mang tính chuyên môn – và luôn đại diện mục tiêu động trong một môi trường cạnh tranh”

Theo Parasuraman (1985, 1988) “Chất lượng dịch vụ được xác định bởi sự khác biệt giữa sự mong đợi của khách hàng về dịch vụ và đánh giá của họ về dịch vụ mà họ nhận được”. Parasuraman (1985) đưa ra mô hình năm khoảng cách và năm thành phần chất lượng dịch vụ, gọi tắt là Servqual, Servqual được ghép từ 2 chữ “Service” và “Quality” và được nhiều nhà nghiên cứu đánh giá là khá toàn diện (Svensson, 2002). Sau đó, Servqual tiếp tục được hoàn thiện thông qua việc tập trung vào khái niệm về “Sự cảm nhận chất lượng” của người tiêu dùng vì sự cảm nhận chất lượng của khách hàng là việc đánh giá có tính khách quan nhất về chất lượng của dịch vụ.

Chất lượng dịch vụ thẻ là khả năng đáp ứng dịch vụ thẻ đối với sự mong đợi của khách hàng sử dụng thẻ, hay nói theo cách khác là toàn bộ những hoạt động, lợi ích tăng thêm mà ngân hàng mang lại cho khách hàng nhằm thiết lập, củng cố và mở rộng quan hệ đối tác lâu dài với khách hàng thông qua việc tạo nên sự hài lòng cho khách hàng.

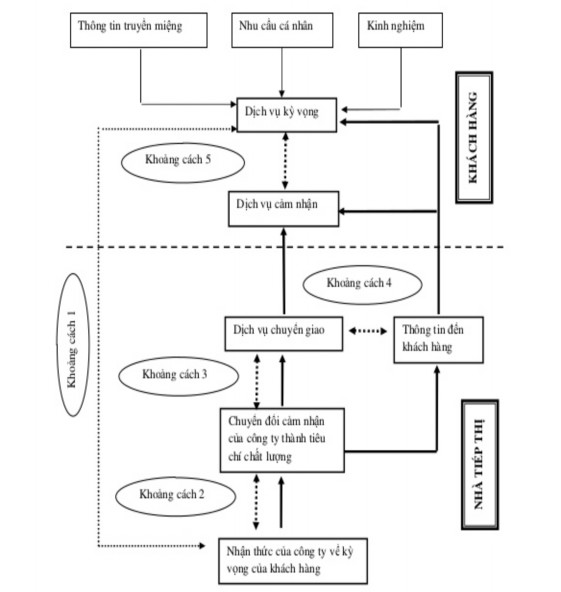

2.7.Mô hình khoảng cách chất lượng dịch vụ Parasuraman

Dựa trên kết quả phỏng vấn nhóm các nhà quản lý và nhóm khách hàng về chất lượng dịch vụ A.Parasuraman, Valarie A, Zeithaml & Leonard L.Berry (1985) đã đưa ra mô hình chất lượng dịch vụ chung với 5 khoảng cách (GAP) để đo lường chất lượng dịch vụ.

Sơ đồ 2.5 : Mô hình chất lượng dịch vụ (Parasuraman, 1988)

Trong đó:

Phía nhà cung cấp dịch vụ:

Khoảng cách 1 (GAP 1): chênh lệch giữa kì vọng khách hàng và nhận thức của doanh nghiệp về kì vọng của khách hàng.

Khoảng cách 2 (GAP 2): chênh lệch giữa kì vọng khách hàng và hành động của doanh nghiệp thành tiêu chí chất lượng dịch vụ.

Khoảng cách 3 (GAP 3): chênh lệch giữa tiêu chí chất lượng dịch vụ mà doanh nghiệp đã hành động với việc cung cấp dịch vụ.

Khoảng cách 4 (GAP 4): chênh lệch giữa việc cung cấp dịch vụ với việc truyền đạt thông tin đến thị trường, đến khách hàng.

Phía khách hàng

Khoảng cách 5 (GAP 5): chênh lệch về kì vọng dịch vụ và cảm nhận dịch vụ của khách hàng.

Theo mô hình trên thì khoảng cách về sự kì vọng của khách hàng và sự cảm nhận của khách hàng về chất lượng dịch vụ đó (khoảng cách 5) bằng 4 khoảng cách còn lại. Như vậy, GAP 5 = GAP 1 + GAP 2 + GAP 3 + GAP 4

Angur và cộng sự (1999) đã khẳng định SERVQUAL là thang đo tốt nhất về chất lượng dịch vụ trong ngân hàng bán lẻ tại các nước đang phát triển.

Mô hình 5 khoảng cách là mô hình tổng quát, theo Parasuraman bất kì dịch vụ chất lượng nào cũng được khách hàng cảm nhận trên 5 thành phần:

Sự tin cậy:

Sự tin cậy được thể hiện qua khả năng thực hiện dịch vụ phù hợp và đúng thời hạn ngay từ lần đầu tiên. Điều này đòi hỏi sự nhất quán trong việc tôn trọng các cam kết cũng như giữ lời hứa với khách hàng. Trong lĩnh vực ngân hàng tiêu chí này thường được đo lường bởi các thang đo sau:

- Ngân hàng thực hiện dịch vụ đúng ngay lần đầu tiên.

- Ngân hàng cung cấp dịch vụ tại thời điểm mà họ đã hứa.

- Ngân hàng thực hiện các giao dịch chính xác, không sai sót.

- Nhân viên ngân hàng luôn sẵn sàng phục vụ khách hàng.

- Ngân hàng luôn có nhân viên tư vấn tại bàn hướng dẫn để giúp đỡ khách hàng.

Hiệu quả phục vụ:

Tiêu chí này đo lường khả năng giải quyết nhanh chóng, xử lí hiệu quả các khiếu nại, sẵn sàng giúp đỡ khách hàng và đáp ứng kịp thời các yêu cầu của khách hàng. Nói cách khác hiệu quả phục vụ là sự phản hồi từ phía nhà cung cấp dịch vụ đối với những gì mà khách hàng mong muốn cụ thể như:

- Nhân viên ngân hàng sẵn sàng giúp đỡ khách hàng.

- Ngân hàng cung cấp dịch vụ nhanh chóng kịp thời.

- Ngân hàng phúc đáp tích cực các yêu cầu của khách hàng.

- Ngân hàng có đường dây nóng phục vụ khách hàng 24/24.

- Ngân hàng luôn cố gắng giải quyết khó khăn cho khách hàng.

- Nhân viên ngân hàng không bao giờ tỏ ra khá bận rộn để không đáp ứng yêu cầu của khách hàng.

Phương tiện hữu hình:

Thể hiện qua hình ảnh bên ngoài của các trang thiết bị phục vụ cho dịch vụ, ngoại hình, trang phục của đội ngũ nhân viên. Nói một cách tổng quát tất cả những gì mà khách hàng nhìn thấy trực tiếp được bằng mắt và các giác quan đều có thể tác động đến yếu tố này:

- Ngân hàng có cơ sở vật chất đầy đủ.

- Ngân hàng có trang thiết bị, máy móc hiện đại.

- Nhân viên ngân hàng có trang phục gọn gàng, lịch sự.

- Ngân hàng sắp xếp các quầy giao dịch, các bảng biểu và kệ tài liệu rất khoa học và tiện lợi cho khách hàng.

Năng lực phục vụ:

Yếu tố này thể hiện qua trình độ chuyên môn và cung cách phục vụ niềm nở, lịch sự với khách hàng tạo nên sự tin tưởng, tín nhiệm cho khách hàng. Từ đó, khách hàng cảm thấy an tâm mỗi khi sử dụng dịch vụ của ngân hàng:

- Nhân viên ngân hàng phục vụ khách hàng lịch sự, nhã nhặn.

- Chứng từ giao dịch rõ ràng, dễ hiểu.

- Nhân viên ngân hàng luôn cung cấp các thông tin dịch vụ cần thiết cho khách hàng.

- Nhân viên ngân hàng trả lời rõ ràng, chính xác các thắc mắc của khách hàng.

Sự cảm thông

Sự cảm thông chính là sự quan tâm, chăm sóc khách hàng ân cần, dành cho khách hàng sự đối xử chu đáo, tốt nhất có thể giúp cho khách hàng cảm thấy mình là “thượng khách” của ngân hàng và luôn được đón tiếp mọi lúc, mọi nơi.

Yếu tố con người là cốt lõi tạo nên sự thành công này sự quan tâm của ngân hàng đối với khách hàng càng nhiều thì sự cảm thông càng tăng.

- Nhân viên ngân hàng chú ý đến nhu cầu của từng khách hàng.

- Khách hàng không phải xếp hàng lâu để chờ phục vụ.

- Ngân hàng có địa điểm giao dịch thuận tiện cho khách hàng.

- Ngân hàng có hệ thống ATM hiện đại và dễ sử dụng.

- Nhân viên ngân hàng luôn đối xử ân cần với khách hàng.

TÓM TẮT CHƯƠNG 2

Chương này đưa ra các lý thuyết về thẻ, phân loại thẻ, các mô hình chỉ số hài lòng (CSI), các mô hình nghiên cứu ACSI, ECSI và mô hình chất lượng dịch vụ Parasuraman và ctg (1988,1991) với thang đo SERVQUAL bao gồm 22 biến để đo lượng 5 thành phần của chất lượng dịch vụ, đó là: độ tin cậy, tính đáp ứng, sự đồng cảm, năng lực phục vụ và phương tiện hữu hình.

Qua tham khảo một số nghiên cứu của các tác giả Lê Thanh Dững, Trần Hồng Hải, cho thấy chất lượng dịch vụ có ảnh hưởng mạnh đến sự hài lòng, nếu tăng chất lượng dịch vụ sẽ làm tăng mức độ hài lòng của khách hàng. Chính vì vậy tác giả sử dụng mô hình chất lượng dịch vụ của Parasuraman và ctg là thấy phù hợp nhất để đưa ra mô hình nghiên cứu sự hài lòng của khách hàng về dịch vụ thẻ ATM của ngân hàng VCB. Dựa vào sự ảnh hưởng mạnh của chất lượng dịch vụ đến sự hài lòng của khách hàng mà tác giả sẽ lập ra mô hình nghiên cứu cho đề tài.