3.1.2.1. Ưu điểm:

- Ngân hàng Agribank đã thiết lập một quy trình kiểm soát nội bộ chặt chẽ đối với hoạt động này: từ bảo quản và bảo vệ TM, quy định về vận chuyển tiền, quy trình thu, chi TM và đặc biệt là việc kiểm soát các chứng từ trong hoạt động quản lý TM. Trong những năm vừa qua, những sai sót TM đã giảm một cách đáng kể và hầu như không có những sai sót lớn gây hậu quả nghiêm trọng.

- Các cán bộ được phân công đều làm tốt công việc được giao và đạt được những kết quả tốt. Có được điều này là do có sự phân chia công việc cụ thể và sự phối hợp nhịp nhàng giữa các cán bộ trong Phòng Kiểm tra nội bộ.

- Quy trình kiểm soát quá trình thu – chi TM đã đảm bảo việc phân công, phân nhiệm thông qua việc quy định hạn mức kiểm soát đối với giao dịch viên, Thủ quỹ phòng nghiệp vụ, Thủ quỹ giao dịch; Tuân thủ tốt nguyên tắc bất kiêm nhiệm trong thu, chi TM.

- TM được bảo quản và bảo vệ an toàn trong kho quỹ, khi vận chuyển và thu chi. Lực lượng bảo vệ được giao nhiệm vụ cụ thể để hoàn thành tốt công việc này.

- Hoạt động kiểm quỹ cuối ngày được tiến hành thường xuyên, giúp ngăn chặn những rủi ro và phát hiện sai sót, để kịp thời xử lý. Do vậy, hầu hết những sai phạm được ngăn chặn kịp thời và xử lý triệt để, nếu tái phạm sẽ bị xử lý nghiêm theo quy định.

- Công nghệ thông tin giờ đây đã trở thành mối quan tâm hàng đầu của tất cả các doanh nghiệp quy mô lớn lẫn nhỏ. Riêng với NH Agribank, việc ứng dụng công nghệ thông tin không những đảm bảo an toàn cho khách hàng khi giao dịch mà còn giảm bớt được khối lượng công việc, giảm thiểu những sai sót trong quá trình kiểm soát hoạt động thu – chi TM với một khối lượng chứng từ giao dịch khá lớn.

3.1.2.2. Nhược điểm:

- Trong một số trường hợp, những sai phạm nhỏ được bỏ qua. Tuy những sai phạm này hầu như không ảnh hưởng đến toàn bộ hệ thống nhưng nó sẽ tạo ra một tiền lệ không tốt cho hoạt động của ngân hàng về sau.

- Hoạt động kiểm tra, kiểm soát hầu như chỉ được giao phó cho Phòng Kiểm tra nội bộ mà ít có sự phối hợp từ các phòng ban khác. Các Phòng ban khác phải tự có những biện pháp kiểm soát rủi ro trong lĩnh vực hoạt động của mình qua đó giảm nhẹ gánh nặng cho Phòng Kiểm tra nội bộ, góp phần ngăn ngừa và cảnh báo sớm rủi ro.

- Các biện pháp kiểm tra, kiểm soát nói chung là vẫn chưa có sự đồng bộ. Cần kết hợp nhiều phương thức kiểm soát như: quan sát nhân viên kết hợp với kiểm tra đột xuất khi có dấu hiệu vi phạm.

3.2. Một số đề xuất đối với Agribank huyện A lưới.

3.2.1. Trong hoạt động nói chung.

- Những năm gần đây, rất nhiều đơn vị trong và ngoài nước nhảy vào kinh doanh trong lĩnh vực ngân hàng ở Việt Nam. Quyền lựa chọn không còn nằm ở ngân hàng, mà đã nằm hoàn toàn trong tay khách hàng – những người sẽ lựa chọn phương án giao dịch có lợi nhất. Ngân hàng phải biết tìm ra cách vừa có lợi cho khách hàng, vừa thu được lợi nhuận. Thông qua các dịch vụ tiện ích của mình, ngoài những nhân tố như uy tín, năng lực nhân sự, khả năng quản lý của những người đứng đầu, thì sự khác biệt về công nghệ chính là yếu tố quyết định thành công của một ngân hàng trong thời điểm hiện nay.

- Đa dạng hóa các sản phẩm giao dịch để phục vụ nhu cầu khách hàng và thu

hút được vốn cho ngân hàng, thực hiện tốt nhất các mục tiêu của ngân hàng.

- Không ngừng tổ chức đào tạo, bồi dưỡng cán bộ ngân hàng, nâng cao trình độ nghiệp vụ đáp ứng yêu cầu ngày càng cao của nền kinh tế nói chung và yêu cầu của ngành ngân hàng nói riêng, phục vụ tốt nhất nhu cầu của khách hang

3.2.2. Trong hoạt động KSNB đối với hoạt động thu chi TM

- Xây dựng phương thức kiểm tra, kiểm soát trên cơ sở rủi ro đảm bảo hoạt

động kiểm tra nội bộ có hiệu quả:

+ Áp dụng các phương pháp kiểm tra, kiểm soát một cách khoa học chứ không phải máy móc, phải làm sao cho nhân viên cấp dưới tự giác làm những công việc của họ một cách thoái mái nhưng vẫn trong khuôn khổ của hệ thống KSNB.

+ Tiếp nhận và vận hành hiệu quả các phương pháp kiểm tra, kiểm soát mới để đưa ra những cảnh báo sớm về rủi ro tiềm ẩn trong hoạt động của ngân hàng.

+ Hệ thống kiểm tra, kiểm soát nội bộ phải được xây dựng phù hợp với nguyên tắc, chuẩn mực, thông lệ về kiểm tra, kiểm soát tiên tiến nhất trên thế giới.

- Ban Giám đốc tạo môi trường kiểm soát tốt hơn nữa:

Ban Giám đốc phải đi đầu trong công tác kiểm soát, vì Ban Giám đốc chính là tấm gương phản chiếu nhân viên. Ban Giám đốc cần chỉ đạo xử lý triệt để mọi sai phạm, dù lớn hay nhỏ khi bị phát hiện.

Ban Giám đốc cũng cần chỉ đạo các phòng ban hỗ trợ, phối hợp chặt chẽ với phòng KTNB để bộ phận KTNB hoạt động tốt hơn.

Ban Giám đốc cũng phải quan tâm đến đời sống gia đình của nhân viên. Việc gian lận thường bắt nguồn từ lợi ích kinh tế, nếu Ban Giám đốc là người biết quan tâm đến đời sống kinh tế của nhân viên, trả lương xứng đáng với những đóng góp của họ thì những gian lận cũng không còn chỗ để nảy sinh.

- Cần chỉ đạo tăng cường việc bảo vệ an toàn tại kho quỹ, quầy thu ngân. Ngày nay, các loại tội phạm ngày một nguy hiểm hơn và ngày càng biến tướng. Lực lượng bảo vệ không được lơ là dù chỉ là trong một khoảng thời gian ngắn.

- Tiếp tục đẩy mạnh việc tuyển dụng, không ngừng đào tạo chuyên môn nâng cao trình độ của đội ngũ nhân viên kiểm soát nội bộ, để xây dựng một hệ thống kiểm soát nội bộ ngày một hoàn thiện về số lượng và chất lượng.

- Không ngừng nâng cấp phần mềm ứng dụng, nâng cấp hệ thống máy tính để

phục vụ cho hoạt động kiểm soát.

PHẦN III

KẾT LUẬN VÀ KIẾN NGHỊ

III.1. Kết luận

Trong giai đoạn hiện nay, hội nhập kinh tế quốc tế mang lại cho các ngân hàng những vận hội và cả những thách thức to lớn, đòi hỏi các ngân hàng phải tự vận động đổi mới hoạt động tăng cường sức cạnh tranh và giảm thiểu những rủi ro trong hoạt động của mình. Trong bối cảnh đó, KSNB là một công cụ quan trọng để quản lý giám sát hoạt động của các ngân hàng.

Khái niệm về KSNB hiện nay được xem là một trong những nhân tố cốt yếu trong sự thành công của Ngân hàng. Dễ dàng nhận thấy, KSNB đóng vai trò rất quan trọng đối với sự an toàn và khả năng phát triển trong hoạt động kinh doanh của NHTM. Việc xây dựng và thực hiện một cơ chế KSNB phù hợp và hiệu quả sẽ cho phép các NHTM chống đỡ tốt nhất với rủi ro.

Nội dung xuyên suốt của chuyên đề bàn về Hệ thống KSNB về hoạt động thu chi TM tại Ngân hàng Agribank Việt Nam chi nhánh A Lưới. Chuyên đề đã khái quát lại một cách cơ bản nhất những biện pháp kiểm soát TM giúp ngăn ngừa những rủi ro liên quan đến TM có thể xảy ra trong hoạt động hàng ngày, nhằm đảm bảo mục tiêu của Đơn vị được thực hiện một cách hiệu quả. Nguyên cứu Hệ thống Kiểm soát nội bộ đối với hoạt động thu chi TM tai Agribank A Lưới để có cái nhìn chi tiết hơn về các biện pháp quản lý TM trong một NHTM. Trên cơ sở đó góp một phần nhỏ trong việc truyền tải những lý thuyết về kiểm soát vào thực tiễn hoạt động của Ngân hàng.

Trong giới hạn khả năng và thời gian nghiên cứu, Chuyên đề chỉ nên được xem như là một tài liệu tham khảo về đề tài kiểm soát nội bộ trong ngân hàng. Hy vọng trong những nghiên cứu tiếp theo sẽ nghiên cứu rõ nét hơn về lĩnh vực này.

III.2. Kiến nghị

III.2.1. Đối với Nhà nước

- Một là, Nhà nước cần xây dựng khung pháp lý hoàn thiện, thống nhất và đầy đủ về các quy định về kiểm soát trong ngân hàng theo chuẩn mực và thông lệ quốc tế.

- Hai là, Nhà nước giao cho các ngành chức năng (cụ thể là Bộ Tài chính), tổ chức các lớp tập huấn, học tập, nghiên cứu nhằm nâng cao năng lực kiểm soát cho các cán bộ đang hoạt động trong lĩnh vực Kiểm soát nội bộ.

III.2.2. Đối với Ngân hàng

Hệ thống KSNB ở Agribank nói chung và Agribank A Lưới nói riêng nhìn chung là hiệu quả. Sau đây tôi xin nêu lên một số kiến nghị của cá nhân góp phần vào việc nâng cao hiệu quả và hiệu lực của Hệ thống KSNB đối với Agribank A Lưới:

- Một là, nâng cao hơn nữa quyền của Kiểm soát viên (hay cán bộ Phòng Kiểm tra nội bộ): có quyền kiểm soát những lĩnh vực nhạy cảm, dễ xảy ra sai sót, gian lận nhằm phát huy hết khả năng và trách nhiệm của họ.

- Hai là, gắn trách nhiệm với quyền lợi được hưởng đối với các cán bộ kiểm soát. Thực hiện việc phân quyền hợp lý nhằm tránh tình trạng chồng chéo quyền hạn.

- Ba là, cần có sự phối hợp nhiệm vụ giữa các Phòng, ban chức năng với nhau

để quản lý tốt nhất tài sản của Ngân hàng.

- Bốn là, xác định rõ ràng mục tiêu trong các cuộc kiểm soát để tránh lãng phí thời gian và mất đi hiệu quả, hiệu năng kiểm soát.

- Năm là, tăng cường công tác kiểm tra đột xuất đối với các Phòng giao dịch, quầy giao dịch để nắm bắt kịp thời những sai sót do chủ quan của các giao dịch viên

- Sáu là, xử lý triệt để những sai sót dù là nhỏ để kịp thời uốn nắn hành vi sai phạm. Không thể bỏ qua sai sót dù với bất cứ lý do gì.

DANH MỤC TÀI LIỆU THAM KHẢO

1. TS Hoàng Văn Liêm, 2007, Giáo trình Tài chính-Tiền tệ. NXB Thống kê.

2. GS.TS. Lê Văn Tư, 2005, Ngân hàng thương mại. NXB Thống kê.

3. Th.S Lâm Thị Hồng Hoa, 2002, Giáo trình Kiểm toán ngân hàng. NXB Thống kê.

4. Ersnt & Young, 2003, “ Hội thảo rủi ro ngân hàng và vai trò của hệ thống kiểm soát nội bộ”. TPHCM.

5. Th.S Tạ Thị Thùy Mai, 2008, Luận văn Thạc sĩ Kinh tế. Đại học Kinh tế TP HCM.

6. Ersnt & Young, 2003, Hội thảo rủi ro ngân hàng và vai trò của hệ thống kiểm soát nội bộ. TPHCM.

7. Một số trang web:

-http://www.tapchiketoan.com/kiem-toan/kiem-toan-noi-bo/ban-ve-co-che-kiem-soat- noi-bo-trong-cac-ngan-hang-thuon-3.html

- http://www.agribank.com.vn/101/784/gioi-thieu/lich-su.aspx

8. Báo cáo tổng kết của Agribank A Lưới trong 3 năm 2010-2012

9. Và các tài liệu liên quan khác trên sách báo, internet…

PHỤ LỤC

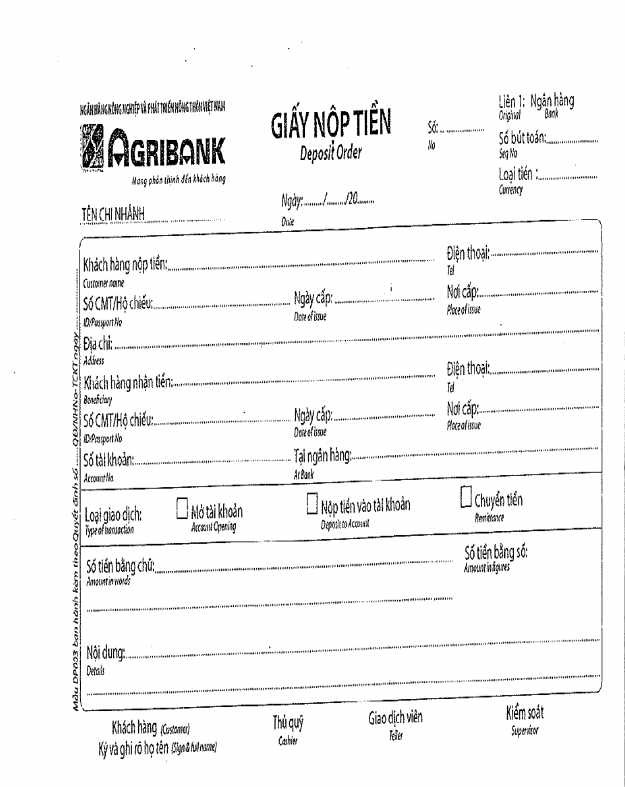

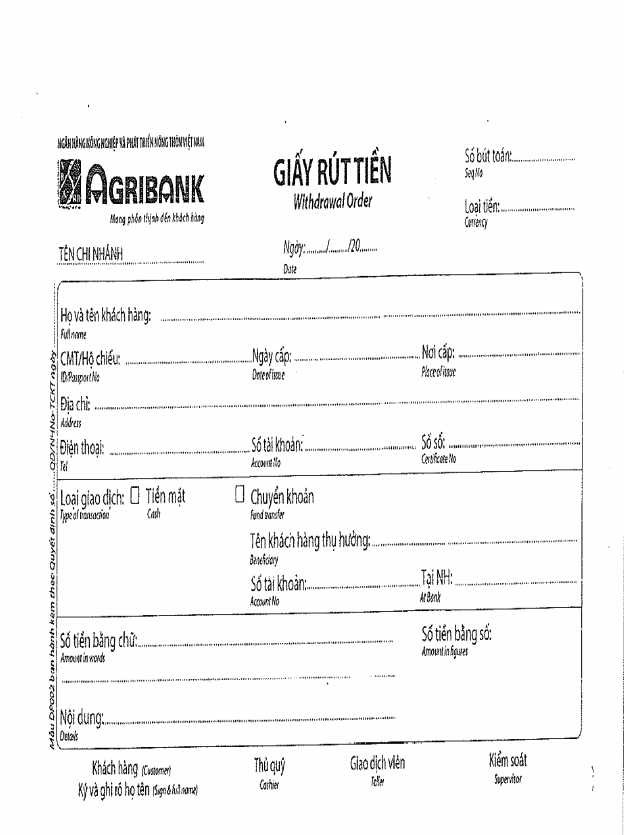

[Phụ lục 01] Giấy nộp tiền

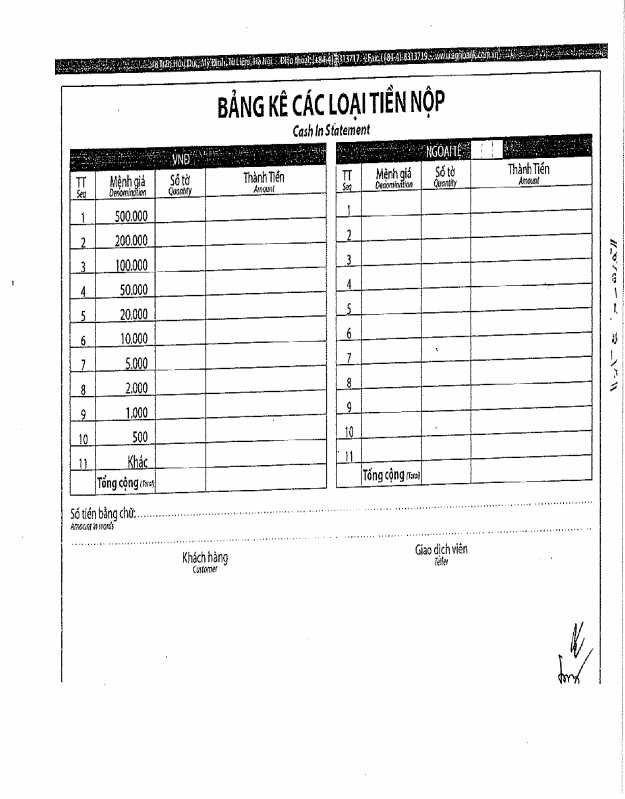

[Phụ lục 02] Bảng kê các loại tiền [Phụ lục 03] Biên bản thu giữ tiền giả [Phu lục 04] Giấy rút tiền

[Phu lục 05] Giấy uỷ nhiệm chi

[Phu lục 06] Yêu cầu tiếp quỹ

[Phu lục 07] Giấy đề nghị tiếp quỹ ATM

[Phu lục 08] Biên bản kiểm quỹ ATM

[Phu lục 09] Giấy ủy quyền vận chuyển tiền

PHỤ LỤC 01

PHỤ LỤC 02

PHỤ LỤC 03

NHNo&PTNT TTHuế CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Chi nhánh: Huyện A Lưới Độc lập - Tự do - Hạnh phúc

--------------------------- ----------------------------------

BIÊN BẢN THU HỒI TIỀN GIẢ

Căn cứ thông tư liên bộ số 14/TTLB ngày 4/11/1992 và theo điểm 2.2.3 mục 2 công văn số 10/NH-NV của Ngân hàng Nhà nước VIệt Nam, công văn số 1299/NHNo- TCKT ngày 9/5/2003 của NHNo&PTNT Việt Nam.

Hôm nay, ngày …..tháng ….năm…… tại phòng kho quỹ NHNo&PTNT Huyện A

Lưới đã phát hiện và lập biên bản thu giữ tiền giả.

1. Họ tên người nộp: ...........................................................................................

Địa chỉ: .......................................................................................................................

2. Họ tên người nhận: .........................................................................................

Chức vụ:…………………………tại NHNo&PTNT Huyện A Lưới. Đã thu giữ tiền giả theo bảng kê chi tiết như sau:

Sê ri số | Năm phát hành | Thành tiền | |

Có thể bạn quan tâm!

-

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 1

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 1 -

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 2

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 2 -

Hệ Thống Kiếm Soát Nội Bộ Tại Ngân Hàng Thương Mại

Hệ Thống Kiếm Soát Nội Bộ Tại Ngân Hàng Thương Mại -

Các Quy Trình Trong Hoạt Động Quản Lý Tm Tại Agribank Huyện A Lưới

Các Quy Trình Trong Hoạt Động Quản Lý Tm Tại Agribank Huyện A Lưới -

Thực Trạng Hoạt Động Ksnb Tại Agribank Huyện A Lưới.

Thực Trạng Hoạt Động Ksnb Tại Agribank Huyện A Lưới. -

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 7

Đánh giá hệ thống kiểm soát nội bộ về hoạt động thu chi tm tại ngân hàng agribank Việt Nam – Chi nhánh huyện alưới - 7

Xem toàn bộ 59 trang tài liệu này.

Bằng chữ: ...................................................................................................................

Biên bảng được lập thành 3 bản có giá trị như nhau (01 bản lưu bên nộp, 01 bản lưu

Ngân hàng nhận, 01 bản gửi cơ quan chức năng kèm tiền giả đã thu).

Huế, ngày ….tháng ….năm 20…

Ký xác nhận

1. Người nộp Kiểm soát NH 2. Người thu (ký, ghi rõ họ tên) (ký tên đóng dấu) (ký, ghi rõ họ tên)

PHỤ LỤC 04