2.1.2 Chức năng, nhiệm vụ của Chi nhánh

2.1.2.1 Chức năng

Là một NHTM Nhà nước, Chi nhánh NHNo&PTNT Nam Sông Hương - Tỉnh Thừa Thiên Huế cũng như các NH chuyên doanh khác có chức năng kinh doanh tiền tệ, tín dụng, dịch vụ NH và các hoạt động kinh doanh khác có liên quan vì mục tiêu lợi nhuận, bên cạnh việc thực thi chính sách của NHNN và các quy định của NHNo&PTNT Tỉnh Thừa Thiên Huế.

Các chức năng chính của Chi nhánh NHNo&PTNT Nam Sông Hương - Tỉnh Thừa Thiên Huế bao gồm: Chức năng trung gian tài chính, chức năng phương tiện thanh toán, chức năng trung gian thanh toán.

2.1.2.2 Nhiệm vụ

Các lĩnh vực hoạt động sau:

- Huy động nguồn vốn ngoại tệ và nội tệ của mọi thành phần tổ chức và dân cư gồm:

Tiền gửi thanh toán, tiền gửi tiết kiệm có kỳ hạn, không kỳ hạn, tiền gửi tiết kiệm bậc thang, tiết kiệm…, gửi tiết kiệm dài hạn.

Kỳ phiếu NH có mục đích với nhiều kỳ hạn với nhiều phương thức trả lãi đa dạng.

- Cho vay ngắn hạn, trung hạn và dài hạn bằng nội tệ và ngoại tệ đối với tất cả các thành phần kinh tế.

- Dịch vụ ủy thác đầu tư.

- Dịch vụ NH.

- Nghiệp vụ bảo lãnh.

- Cung cấp các dịch vụ NH khác: Dịch vụ thanh toán và ngân quỹ, dịch vụ ủy thác đầu tư, tư vấn tài chính cho KH, kinh doanh ngoại hối,...

2.1.3 Cơ cấu tổ chức quản lý của Chi nhánh

2.1.3.1 Cơ cấu tổ chức

Mô hình bộ máy quản lý của NHNo&PTNT Nam Sông Hương được tổ chức theo kiểu trực tuyến-chức năng. Căn cứ vào mô hình tổ chức NHNo&PTNT Việt Nam

GIÁM ĐỐC

P. Giám đốc

PHỤ TRÁCH KẾ TOÁN

P. Giám đốc

PHỤ TRÁCH TÍN DỤNG

PHÒNG

KẾ TOÁN - NGÂN QUỸ

PHÒNG

TÍN DỤNG

THỦ

QUỸ

TP.

KẾ TOÁN

KT

VIÊN

TP. TÍN

DỤNG

NV TÍN

DỤNG

và tình hình kinh doanh của NHNo&PTNT Nam Sông Hương, bộ máy được tổ chức như sau:

Sơ đồ 2.1: Cơ cấu tổ chức của Chi nhánh NHNo&PTNT Nam Sông Hương - T.T.Huế

2.1.3.2 Chức năng, nhiệm vụ các phòng ban

Giám đốc

Giám đốc là người đứng đầu CN, có quyền hạn cao nhất, chỉ đạo trực tiếp, có nhiệm vụ tổ chức điều hành hoạt động và chịu trách nhiệm về mọi mặt của CN.

Dưới giám đốc có 2 phó giám đốc phụ trách hoạt động nghiệp vụ của NH. Một phó giám đốc phụ trách về kinh doanh và một phó giám đốc phụ trách về hoạt động tài chính của CN.

Phòng tín dụng (phòng kinh doanh)

Chức năng của phòng tín dụng:

- Thẩm định đầu tư vốn kinh doanh, hạch toán thu hồi nợ theo đúng quy trình nghiệp vụ của ngành.

- Đề xuất chiến lược kinh doanh, xây dựng đề án phát triển chiến lược kinh doanh.

- Lập và thực hiện kế hoạch kinh doanh do NH cấp trên giao.

- Chủ động thực hiện các biện pháp xử lý, thu hồi nợ kịp thời.

Phòng kế toán - ngân quỹ

Thực hiện các nhiệm vụ sau:

- Thực hiện kế hoạch tài chính và phát triển chiến lược KH tiền gửi, mở tài khoản và tiến hành hạch toán các nghiệp vụ cho KH đến giao dịch.

- Thực hiện các dịch vụ tiện ích như: chuyển tiền, phát hành thẻ.

- Thực hiện định mức tồn quỹ, đảm bảo chế độ an toàn kho quỹ theo quy định.

2.1.4 Tình hình lao động

Trong nền kinh tế đang ngày càng phát triển, các DN cạnh tranh ngày càng nhiều thì con người chính là nhân tố quyết định sự thành công hay thất bại của một tổ chức. Đặc biệt đối với ngành NH, là môi trường kinh doanh lịch sự và thân thiện thì lao động ở đây cũng đòi hỏi phải có trình độ học vấn cũng như đạo đức cao. Hệ thống NHNo&PTNT Việt Nam luôn có những chính sách tuyển dụng tốt cũng như luôn sử dụng lao động hiệu quả. Tình hình lao động trong những năm gần đây của CN được phản ánh qua bảng sau:

Bảng 2.1: Tình hình lao động tại CN giai đoạn 2010-2012

Đơn vị: Người

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch | |||||

Số LĐ | % | Số LĐ | % | Số LĐ | % | Số LĐ 2011/2010 | Số LĐ 2012/2011 | |

1. Tổng số | 17 | 100 | 19 | 100 | 22 | 100 | 2 | 3 |

2. Phân theo giới tính | ||||||||

LĐ nam | 7 | 41,2 | 10 | 52,6 | 10 | 45,5 | 3 | 0 |

LĐ nữ | 10 | 58,8 | 9 | 47,4 | 12 | 54,5 | -1 | 3 |

3. Phân theo trình độ | ||||||||

Đại học Cao đẳng | 15 | 88,2 | 17 | 89,4 | 21 | 95,5 | 2 | 4 |

Trung cấp | 1 | 5,9 | 1 | 5,3 | 0 | 0 | 0 | -1 |

Sơ cấp | 1 | 5,9 | 1 | 5,3 | 1 | 4,5 | 0 | 0 |

Có thể bạn quan tâm!

-

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 1

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 1 -

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 2

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 2 -

Một Số Vấn Đề Cơ Bản Về Chất Lượng Cho Vay Tiêu Dùng Của Nhtm

Một Số Vấn Đề Cơ Bản Về Chất Lượng Cho Vay Tiêu Dùng Của Nhtm -

Tỷ Trọng Dư Nợ Cvtd Tại Chi Nhánh Giai Đoạn 2010-2012

Tỷ Trọng Dư Nợ Cvtd Tại Chi Nhánh Giai Đoạn 2010-2012 -

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 6

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 6 -

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 7

Đánh giá chất lượng cho vay tiêu dùng tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - chi nhánh nam sông hương tỉnh Thừa Thiên Huế - 7

Xem toàn bộ 57 trang tài liệu này.

(Nguồn: Phòng kế toán NHNoPTNT CN Nam Sông Hương)

2.1.5 Tình hình hoạt động kinh doanh tại NHNO&PTNT Chi nhánh Nam Sông Hương – Tỉnh Thừa Thiên Huế giai đoạn 2010-2012

2.1.5.1 Tình hình huy động vốn tại NHNO&PTNT CN Nam Sông Hương – Tỉnh Thừa Thiên Huế giai đoạn 2010-2012

Hoạt động kinh doanh của NH là “đi vay để cho vay” vì vậy huy động vốn là hoạt động có ý nghĩa vô cùng quan trọng trọng đối với các NH. Trong hoạt động này thì NH đã sử dụng các công cụ của của mình để huy động nguồn vốn nhàn rỗi trong xã hội, hình thành nên nguồn vốn tín dụng để cho vay đối với các thành phần kinh tế. Mặc dù trong thời gian vừa qua thị trường nguồn vốn trong thành phố Huế diễn ra cạnh tranh gay gắt giữa các NH về hình thức huy động, lãi suất thường xuyên biến động nhưng CN đã tích cực triển khai nhiều biện pháp nghiệp vụ, thực hiện nhiều gói tiền gửi với nhiều loại lãi suất khác nhau, đa dạng các sản phẩm dịch vụ nên công tác huy động vốn đạt được những kết quả nhất định:

Bảng 2.2: Tổng nguồn vốn huy động tại CN giai đoạn 2010-2012

Đơn vị: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2011/2010 | Chênh lệch 2012/2011 | ||||||

Số tiền | TT (%) | Số tiền | TT (%) | Số tiền | TT (%) | +/- | % | +/- | % | |

1.Tiền gửi của KH | 90.041 | 91,29 | 118.299 | 96,62 | 174.904 | 97,06 | 28.258 | 31,38 | 56.605 | 47,85 |

2.Vay TCTD khác | 146 | 0,15 | 110 | 0,09 | 73 | 0,04 | -36 | -24,66 | -37 | -33,64 |

3. Phát hành GTCG | 8.442 | 8,56 | 4.029 | 3,29 | 5.225 | 2,90 | -4.413 | -52,27 | 1.196 | 29,68 |

Tổng nguồn vốn huy động | 98.629 | 100 | 122.438 | 100 | 180.202 | 100 | 23.809 | 24,14 | 57.764 | 47,18 |

(Nguồn: Phòng kế toán NHNoPTNT CN Nam Sông Hương)

Tiền gửi của KH: Dựa vào bảng số liệu trên, có thể thấy rằng qua các năm 2010-2012, tiền gửi của KH chiếm tỷ trọng cao nhất trong tổng nguồn vốn huy động của CN. Cụ thể, giá trị tiền gửi của KH bao gồm tiền gửi không kỳ hạn, có kỳ hạn, tiền gửi tiết kiệm năm 2010 chiếm 90.041 trđ, tăng dần vào những năm 2011 là 118.299 trđ, năm 2012 là 174.904 trđ và luôn chiếm trên 90% tổng nguồn vốn huy động.

Thị trường tài chính vào những năm gần đây gặp không ít biến động, đặc biệt là trong tình trạng khắc phục những khó khăn và yếu kém trong cuộc khủng hoảng tài chính năm 2008. Lãi suất tăng mạnh, giá vàng biến động thất thường khiến cho người dân khi đầu tư vào thị trường này bị lỗ chỉ sau một thời gian rất ngắn, bên cạnh đó, thị trường bất động sản đóng băng khiến đại bộ phận dân cư gửi tiền vào NH. Chính vì vậy, trong giai đoạn này, KH tìm đến NH gửi tiền ngày càng nhiều không chỉ vì lý do an toàn mà đây còn là kênh đầu tư có mức sinh lời cao.

Bảng 2.3 Cơ cấu tiền gửi tại CN giai đoạn 2010-2012

Đơn vị: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | ||||

Số tiền | TT(%) | Số tiền | TT(%) | Số tiền | TT(%) | |

1. Tiền gửi không kì hạn | 11.395 | 12,66 | 9.868 | 8,34 | 21.547 | 12,32 |

2. Tiền gửi có kì hạn | 78.646 | 87,34 | 108.431 | 91,66 | 153.357 | 87,68 |

Dưới 12 tháng | 39.482 | 43,85 | 80.500 | 68,05 | 74.507 | 42,60 |

Trên 12 tháng | 39.164 | 43,50 | 27.931 | 23,61 | 78.850 | 45,08 |

Tổng cộng | 90.041 | 100 | 118.299 | 100 | 174.904 | 100 |

(Nguồn: Phòng kế toán NHNoPTNT CN Nam Sông Hương)

Nhìn vào bảng trên, ta có thể thấy rằng tỷ trọng của tiền gửi không kỳ hạn và tiền gửi có kỳ hạn không có sự thay đổi nhiều. Trong những năm 2010-2012, KH đến gửi tiền tại CN đa số là gửi có kỳ hạn, đặc biệt là ngắn hạn. Tỷ trọng nguồn huy động vốn ngắn hạn trên tổng nguồn vốn huy động lần lượt các năm 2010, 2011, 2012 là 43, 85%, 68,05% và 42,60%. Mức lạm phát vào cuối năm 2011 đầu năm 2012 vẫn còn ở mức cao, thị trường tài chính biến động mạnh dẫn đến việc hoạt động tín dụng ngắn hạn là giải pháp an toàn cho tất cả các NHTM trong thời điểm này.

2.1.5.2 Tình hình dư nợ cho vay tại NHNO&PTNT CN Nam Sông Hương 2010-2012

Cho vay đóng một vai trò quan trọng trong cơ cấu lợi nhuận của NH. Nhận thức được điều này, NHNO&PTNT CN Nam Sông Hương luôn có những biện pháp nhằm nâng cao chất lượng tín dụng, tăng cường đào tạo về chuyên môn nghiệp vụ, nâng cao chất lượng dịch vụ, tăng cường quảng bá các sản phẩm của CN, tạo hình ảnh uy tín trong mắt KH, từ đó có thể đạt được mức tăng trưởng tương đối khả quan.

Bảng 2.4: Dư nợ cho vay nền kinh tế tại CN giai đoạn 2010-2012

Đơn vị: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 11/10 | Chênh lệch 12/11 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ | 97.288 | 142.484 | 195.732 | 45.196 | 46,46 | 53.248 | 37,37 |

Phân theo thời hạn cho vay | |||||||

Dư nợ ngắn hạn | 44.149 | 99.267 | 139.734 | 55.118 | 124,85 | 40.467 | 40,77 |

Dư nợ trung, dài hạn | 53.139 | 43.217 | 55.998 | -9.922 | -18,67 | 12.781 | 29,57 |

Phân theo đối tượng sử dụng vốn vay | |||||||

Dư nợ khách hàng cá nhân, hộ sản xuất | 70.030 | 70.940 | 93.728 | 910 | 1,30 | 22.788 | 32,12 |

Dư nợ khách hàng tổ chức | 27.258 | 71.544 | 102.004 | 44.286 | 162,47 | 30.460 | 42,58 |

Phân theo hình thức đảm bảo | |||||||

Dư nợ cho vay không đảm bảo bằng tài sản | 19.120 | 12.626 | 6.234 | -6.494 | -33,96 | -6.392 | -50,63 |

Dư nợ cho vay đảm bảo bằng tài sản | 78.168 | 129.858 | 189.498 | 51.690 | 66,13 | 59.640 | 45,93 |

(Nguồn: Phòng tín dụng NHNoPTNT CN Nam Sông Hương)

Bám sát mục tiêu tăng trưởng an toàn và bền vững, hoạt động tín dụng của CN trong 3 năm gần đây có nhiều khả quan. Tổng dư nợ luôn đạt mức cao, năm 2010 tổng dư nợ đạt 97.288 trđ, tăng lên 142.484 trđ vào năm 2011 (tăng 46,46%) và năm 2012 là 195.732 trđ, tăng 37,37%. Năm 2012 tổng dư nợ của CN tăng với tốc độ giảm dần cho thấy CN đã chịu nhiều ảnh hưởng từ cuộc khủng hoảng kinh tế.

Theo thời hạn cho vay: Những năm gần đây, do nền kinh tế Việt Nam biến động nhanh chóng, tình hình lạm phát ở mức cao, các NH tập trung cho vay ngắn hạn để giảm thiểu rủi ro biến động về lãi suất. Chính vì thế, dư nợ cho vay ngắn hạn chiếm tỷ trọng cao, năm 2012 đạt 139.734 trđ, tăng 40,77%, tuy nhiên vẫn tăng chậm hơn so với năm 2011 (mức tăng là 124,85%).

Phân theo đối tượng sử dụng vốn vay: Việc số dư nợ phân theo đối tượng sử dụng vốn vay giúp NH kiểm soát được tình hình kinh doanh của mình, đồng thời đánh giá được đối tượng KH tiềm năng, từ đó khai thác tối đa nguồn lực của mình để tạo ra các biện pháp nhằm thu hút KH. Hiện nay, trên địa bàn Tỉnh Thừa Thiên Huế vẫn tập trung nhiều hộ kinh doanh nhỏ lẻ, số dư nợ tăng trưởng ổn định qua các năm, đặc biệt tăng mạnh vào năm 2012 với mức dư nợ là 93.728 trđ, tăng 32,12% so với năm 2011. Để đi kịp với sự phát triển của xã hội thì nhiều công ty, tổ chức lần lượt ra đời. Dư nợ KH tổ chức tăng với tốc độ chậm dần, tuy nhiên nếu xét theo con số tuyệt đối thì đây không phải là khoản tiền nhỏ. Cụ thể, dư nợ đối với KH tổ chức vào năm 2010 là

27.258 trđ, tăng 71.544 trđ vào năm 2011 và đến năm 2012 đạt 102.004 trđ, tăng 42,58% so với năm 2011.

Phân theo hình thức đảm bảo: Trong những năm gần đây, tình hình nợ xấu tại các NH đang ở mức cao, với chủ trương kiểm soát tình hình nợ xấu của NHNN, CN đã đề ra nhiều biện pháp khắc phục, trong đó công tác thẩm định các khoản vay sao cho đảm bảo lợi ích nhiều nhất cho NH được chú trọng hàng đầu. Dư nợ cho vay không có TSĐB giảm nhanh dần qua các năm, 2010 là 19.120 trđ, đến năm 2011 giảm còn 12.626 trđ và năm 2012 con số này chỉ còn 6.234 trđ, tương ứng mức giảm 50,63%. Tuy nhiên, dư nợ cho vay đối với các khoản vay có TSĐB tăng chậm dần, cụ thể vào năm 2012 đạt 189.498 trđ, tăng 45,93% so với năm 2011.

Khóa luận tốt nghiệp

2.1.5.3 Kết quả hoạt động kinh doanh

Bảng 2.5: Kết quả hoạt động kinh doanh của CN giai đoạn 2010-2012

Đơn vị: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | 2011/2010 | 2012/2011 | ||||||

Giá trị | % | Giá trị | % | Giá trị | % | Giá trị | % | Giá trị | % | |

I. Thu nhập | 12.351 | 100 | 23.548 | 100 | 29.297 | 100 | 11.197 | 90,66 | 5.749 | 24,41 |

1. Thu từ hoạt động tín dụng | 11.265 | 91,21 | 22.514 | 95,61 | 28.159 | 96,12 | 11.249 | 99,86 | 5.645 | 25,07 |

2. Thu từ hoạt động dịch vụ | 350 | 2,83 | 536 | 2,28 | 803 | 2,74 | 186 | 53,14 | 267 | 49,81 |

3. Thu từ hoạt động kinh doanh ngoại hối | 34 | 0,28 | 32 | 0,14 | 29 | 0,10 | (2) | (5,88) | (3) | (9,38) |

4. Thu từ hoạt động kinh doanh khác | 14 | 0,11 | 63 | 0,27 | 5 | 0,02 | 49 | 350 | (58) | (92,06) |

5. Thu nhập khác | 688 | 5,57 | 403 | 1,71 | 301 | 1,03 | (285) | (41,42) | (102) | (25,31) |

II. Chi phí | 13.733 | 100 | 20.705 | 100 | 25.089 | 100 | 6.972 | 50,77 | 4.384 | 21,17 |

1. Chi hoạt động tín dụng | 8.187 | 59,62 | 14.825 | 71,60 | 18.135 | 72,28 | 6.638 | 81,08 | 3.310 | 22,33 |

2. Chi hoạt động dịch vụ | 26 | 0,19 | 49 | 0,24 | 44 | 0,18 | 23 | 88,46 | (5) | (10,2) |

3. Chi hoạt động kinh doanh ngoại hối | 21 | 0,15 | 8 | 0,04 | 11 | 0,04 | (13) | (61,9) | 3 | 37,5 |

4. Chi hoạt động kinh doanh khác | 54 | 0,39 | 187 | 0,90 | 73 | 0,29 | 133 | 246,3 | (114) | (60,96) |

5. Chi phí khác | 4.355 | 31,71 | 5.282 | 25,51 | 6.154 | 24,53 | 927 | 21,29 | 872 | 16,51 |

6. Chi phí dự phòng rủi ro | 1.090 | 7,94 | 354 | 1,71 | 672 | 2,68 | (736) | (67,52) | 318 | 89,83 |

III. Lợi nhuận | -1.382 | 2.843 | 4.208 | 4.225 | 305,7 | 1.365 | 48,01 |

(Nguồn: Phòng kế toán NHNoPTNT CN Nam Sông Hương)

Nguồn thu nhập chủ yếu của CN là dựa vào hoạt động tín dụng. Thu nhập có được từ hoạt động này chiếm tỷ trọng cao nhất và tăng đều qua các năm. Tuy nhiên, cơ cấu giữa vốn và lãi suất luôn có sự thay đổi. Từ năm 2010 đến năm 2012, tình hình kinh tế thế giới có nhiều bất ổn, cụ thể là cuộc khủng hoảng nợ công ở châu Âu tiếp tục sa lầy mà lối thoát thì chưa thực sự rõ ràng, kinh tế Mỹ, Nhật Bản đều không mấy khả quan. Các nền kinh tế mới nổi như Trung Quốc, Ấn Độ, Brazil ... đều không còn giữ được phong độ tăng trưởng lạc quan như khoảng 3 – 5 năm trước. Theo tình hình đó, nền kinh tế Việt Nam phải chịu không ít khó khăn về tỷ giá hối đoái, thị trường vàng, cán cân thanh toán, số lao động xuất khẩu…

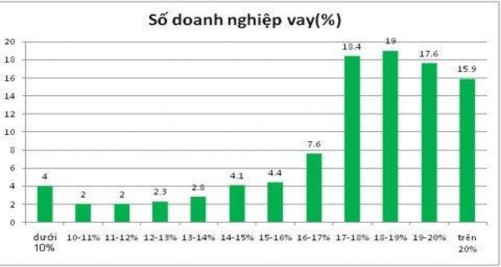

Tốc độ tăng trưởng mức thu nhập năm 2012 so với năm 2011 là không cao, chỉ tăng 24,41%. Nguyên nhân là mặc dù các lãi suất trong những tháng cuối năm 2011, đầu năm 2012 liên tục tăng mạnh, các DN khó khăn trong việc tiếp cận nguồn vốn. Bên cạnh đó, gánh nặng về lãi suất khiến hầu hết các DN vừa và nhỏ phải ngần ngại trong việc đi vay vốn của NH. Tình hình kinh tế đang gặp khó khăn, câu hỏi đặt ra cho các DN là liệu với mức lợi nhuận kiếm được có đủ để bù đắp được lãi suất NH hiện nay hay không. Chính vì những lý do trên mà mặc dù thu nhập từ hoạt động cho vay của NH tăng nhưng số lượng các món vay ít hơn các năm trước. Dưới đây là tình hình vay vốn của các DN 8 tháng đầu năm 2012:

Biểu đồ 2.1: Mức lãi suất tín dụng đối với DN 8 tháng đầu năm 2012

Cuối năm 2012, mặc dù NHNN đã có những chính sách kiềm chế lạm phát, hỗ trợ các gói kích cầu, giảm lãi suất nhưng trong khi các giải pháp hỗ trợ DN chưa phát

huy tác dụng, chi phí sản xuất và giá thành chưa thể giảm ngay, số tiền lãi phát sinh chưa trả được thì giá xăng dầu, điện nước, lại tăng liên tục khiến các DN vẫn không thể thoát khỏi tình trạng khó khăn.

Các khoản thu từ dịch vụ bao gồm phí và hoa hồng nhận được từ dịch vụ thanh toán, dịch vụ ngân quỹ, phí từ các hoạt động bão lãnh và hoạt động khác của CN có xu hướng tăng khá mạnh. Cụ thể năm 2010 là 350 trđ và đạt 536 trđ vào năm 2011, con số này còn tiếp tục tăng đến năm 2012 với 803 trđ, tăng 49,81%. Điều này cho thấy cùng với sự phát triển của công nghệ, CN đã khai thác khá tốt nguồn lực hiện có để thu hút một lượng lớn KH.

Thị trường ngoại hối trong những năm gần đây nhiều biến động. Do tình hình kinh tế của các nước khu vực châu Âu đang căng thẳng kéo theo tình trạng lạm phát tăng. Ở Việt Nam, để đảm bảo khả năng thanh toán, nhiều DN lo sợ tỷ giá tiếp tục tăng nên muốn giữ ngoại tệ, cũng như các DN đang gặp khó khăn ngần ngại khi vay vốn bằng ngoại tệ. Mặc dù NHNN đã có những chính sách để tạo điều kiện cho các DN thanh toán bằng ngoại tệ, tuy nhiên vấn đề này vẫn gây sức ép đối với phía NH khi người dân vẫn còn tâm lý đầu cơ ngoại tệ tìm kiếm lợi nhuận. Chính vì vậy, hoạt động kinh doanh ngoại hối của CN gặp nhiều khó khăn, doanh số giảm qua các năm. Kết quả trên cũng cho thấy CN vẫn chưa hoàn toàn vượt qua khó khăn này.

Với bản chất là “đi vay để cho vay” thì bên cạnh việc thu lợi nhuận từ các khoản cho vay, NH còn phải trả lãi cho các khoản vốn mà NH huy động được. Nhìn chung, chi phí trả lãi trong 3 năm 2010-2012 tăng nhưng vẫn tăng chậm vào năm 2012 với mức tăng 3.310 trđ, tương đương 22,33% so với năm 2011. Nguyên nhân là do tình hình kinh tế khó khăn khiến mức sống của người dân cũng bị thu hẹp, thu nhập giảm, tình hình kinh doanh không thuận lợi khiến cho nguồn vốn nhàn rỗi của người dân cũng ít đi, làm cho các NH huy động được chậm lại, chi phí cũng vì thế mà tăng chậm. Bên cạnh đó, để duy trì hoạt động của mình, nhờ vào sự phát triển của khoa học công nghệ cùng với trình độ nghiệp vụ cao của các cán bộ NH nên chi phí hoạt động kinh doanh của CN biến động không nhiều.

2.2 Một số vấn đề cơ bản về hoạt động cho vay tiêu dùng tại NHNO&PTNT CN Nam Sông Hương 2010-2012

2.2.1 Một số sản phẩm cho vay tiêu dùng hiện nay tại Chi nhánh

- Cho vay hỗ trợ du học.

- Cho vay mua phương tiện đi lại như mua ôtô trả góp, xe máy, du thuyền.

- Cho vay đáp ứng nhu cầu về mua, xây dựng, cải tạo, nâng cấp, sửa chữa nhà ở.

- Cho vay dưới hình thức thấu chi tài khoản lương.

- Cho vay khám chữa bệnh, du lịch và một số nhu cầu tiêu dùng khác.

2.2.2 Thực trạng về hoạt động cho vay tiêu dùng tại NHNO&PTNT Việt Nam - CN Nam Sông Hương Tỉnh Thừa Thiên Huế giai đoạn 2010-2012

Hoạt động tín dụng nói chung và CVTD nói riêng đều đem lại lợi nhuận cho NH. Tuy nhiên, đối với các khoản CVTD thì NH thường áp đặt mức lãi suất cao nhất tương ứng với mức độ rủi ro mà hoạt động này đem lại. Trong giai đoạn 2010-2012, tình hình tín dụng của CN có nhiều chuyển biến, nhất là trong thời kỳ chịu nhiều ảnh hưởng kinh tế, chính trị của các nước phát triển, lĩnh vực cho vay SXKD gặp nhiều đình trệ, tình trạng nợ xấu kéo dài khiến các NH chịu không ít khó khăn về tài chính. Điển hình là một số tổ chức tín dụng hàng đầu thế giới đã hạ bậc tín nhiệm các NH Việt Nam, giá vàng và tỷ giá tăng nhanh, vỡ nợ tín dụng đen quy mô lớn, từ đó NHNN đã có những chính sách như tăng tỷ lệ an toàn vốn, tái cấu trúc hệ thống NH và nhiều chính sách nhằm thắt chặt lạm phát. Trong tình hình này, NHNNO&PTNT Việt Nam - CN Nam Sông Hương Tỉnh Thừa Thiên Huế đã đạt được nhiều thành công nhất định thông qua việc không ngừng nâng cao chất lượng các khoản cho vay, đặc biệt là CVTD. Điều này được thể hiện thông qua các con số thực tế được thống kê trong giai đoạn 2010-2012:

2.2.2.1 Tình hình sử dụng vốn cho vay tiêu dùng của CN giai đoạn 2010-2012

Bảng 2.6: Tình hình sử dụng vốn CVTD của CN giai đoạn 2010-2012

Đơn vị: Triệu đồng

2010 | 2011 | 2012 | Chênh lệch 2011/2010 | Chênh lệch 2012/2011 | |||

Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | ||||

Doanh số cho vay | 113.330 | 174.106 | 265.157 | 60.776 | 53,627 | 91.051 | 52,296 |

Doanh số CVTD | 17.698 | 26.086 | 36.546 | 8.388 | 47,395 | 10.460 | 40,098 |

Dư nợ cho vay | 97.288 | 142.484 | 195.732 | 45.196 | 46,456 | 53.248 | 37,371 |

Dư nợ CVTD | 15.479 | 26.594 | 39.486 | 11.115 | 71,807 | 12.892 | 48,477 |

Thu nợ cho vay | 81.135 | 128.910 | 211.909 | 47.775 | 58,883 | 82.999 | 64,385 |

Thu nợ CVTD | 11.342 | 14.971 | 23.654 | 3.629 | 31,996 | 8.683 | 57,999 |

(Nguồn: Phòng tín dụng NHNoPTNT CN Nam Sông Hương)

- Doanh số CVTD

300

250 Doanh số cho vay

200 Doanh số CVTD

150

100

50

0

2010 2011 2012

Biểu đồ 2.2: Tỷ trọng doanh số CVTD tại Chi nhánh giai đoạn 2010-2012