25

Theo quan điểm của Ngân hàng thì thẩm định tài chính dự án đầu tư là việc tổ chức, xem xét, phán tích và đánh giá một cách khoa học và toàn diện mọi khía cạnh tài chính của dự án trên những giác độ: tính pháp lý, tính khả thi, hiệu quả và khả năng trả nợ của dự án đầu tư, nhằm giúp Ngân hàng đưa ra quyết định cho vay hay không cho vay đối với dự án đó.

1.3.2.2. Nội dung của thẩm định tài chính dự án đầu tư trong hoạt động cho vay của Ngân hàng thương mại15, 19, 21, 22

Thẩm định tài chính dự án đầu tư bao gồm nhiều nội dung liên quan chặt chẽ với nhau. Những nội dung chủ yếu được các nhà thẩm định chú trọng:

a) Thẩm định tổng mức vốn đầu tư và cơ cấu vốn đầu tư cũng như tiến độ

sử dụng vốn của dự án.

Kiểm tra việc xác định tổng mức vốn đầu tư của dự án

“Tổng mức vốn đầu tư” là toàn bộ chi phí đầu tư và xây dựng và là giới hạn chi phí tối đa của dự án được xác định trong quyết dịnh đầu tư. Đây là giá trị của toàn bộ tài sản cần thiết để thiết lập và đưa dự án vào hoạt động và là số vốn cần thiết để thực hiện dự án. Theo quy định hiện nay, tổng vốn đầu tư của dự án gồm:

Vốn cố định

- Chi phí chuẩn bị đầu tư : là các chi phí không trực tiếp tạo ra tài sản cố định mà liên quan gián tiếp đến việc tạo ra và vận hành, khai thác các tài sản đó để đạt được mục tiêu đầu tư như: chi phí điều tra, khảo sát để lập dự án và trình duyệt dự án đầu tư, chi phí tư vấn, thiết kế dự án, chi phí chuyển giao công nghệ.

Có thể bạn quan tâm!

-

Chất lượng thẩm định tài chính dự án đầu tư trong hoạt động cho vay tại các Ngân hàng thương mại Việt Nam (Lấy thực tế từ Ngân hàng thương mại cổ phần Công thương Việt Nam) - 2

Chất lượng thẩm định tài chính dự án đầu tư trong hoạt động cho vay tại các Ngân hàng thương mại Việt Nam (Lấy thực tế từ Ngân hàng thương mại cổ phần Công thương Việt Nam) - 2 -

Tổng Quan Về Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại .

Tổng Quan Về Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại . -

Quy Trình Thẩm Định Dự Án Đầu Tư Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại

Quy Trình Thẩm Định Dự Án Đầu Tư Trong Hoạt Động Cho Vay Của Ngân Hàng Thương Mại -

![Phương Pháp Thẩm Định Tài Chính Dự Án Đầu Tư [15],[16], [21]](https://tailieuthamkhao.com/uploads/2022/04/28/chat-luong-tham-dinh-tai-chinh-du-an-dau-tu-trong-hoat-dong-cho-vay-tai-6-120x90.jpg) Phương Pháp Thẩm Định Tài Chính Dự Án Đầu Tư [15],[16], [21]

Phương Pháp Thẩm Định Tài Chính Dự Án Đầu Tư [15],[16], [21] -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Thẩm Định Tài Chính Dự Án

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Thẩm Định Tài Chính Dự Án -

Thực Trạng Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Tại Ngân Hàng Thương Mại Cổ Phần Công Thương

Thực Trạng Chất Lượng Thẩm Định Tài Chính Dự Án Đầu Tư Trong Hoạt Động Cho Vay Tại Ngân Hàng Thương Mại Cổ Phần Công Thương

Xem toàn bộ 272 trang tài liệu này.

- Chi phí xây lắp và mua sắm thiết bị như: chi phí ban đầu về mặt đất mặt nước, chi phí chuẩn bị mặt bằng xây dựng, chi phí xây dựng các công trình tạm phụ trợ phục vụ thi công, chi phí phá dỡ các vật kiến trúc cũ, chi phí san lấp mặt bằng xây dựng, chi phí mua sắm máy móc thiết bị và phương tiện vận tải mới.

- Chi phí khác: chi phí quản lý dự án, chi phí đào tạo huấn luyện, chi phí thuê chuyên gia, chi phí bảo hiểm, chi phí trả lãi vay Ngân hàng .

Vốn lưu động

Là khoản vốn đáp ứng nhu cầu chi thường xuyên sau khi kết thúc giai đoạn thực hiện đầu tư huy động vào sản xuất theo các điều kiện kinh tế kỹ thuật để đạt công suất đề ra. Nhu cầu vốn lưu động cho dự án thông thường được xác định trên cơ sở dự trù tài sản lưu động trong các năm vận hành của dự án như nhu cầu dự trữ bình quân của các yếu tố: tiền mặt, nguyên nhiên vật liệu, bán thành phẩm, thành phẩm….

26

Œ Vốn dự phòng

Là khoản chi phí để dự trù cho các đối tượng phát sinh do thay đổi thiết kế theo yêu cầu của chủ đầu tư đượch cấp có thẩm quyền chấp thuận, đối tượng phát sinh mà không lường trước được hay là khoản dự phòng do trượt giá trong quá trình thực hiện dự án….

Kiểm tra cơ cấu nguồn vốn đầu tư và tiến độ sử dụng vốn

Trên cơ sở tính toán lại tổng mức vốn đầu tư, vốn tự có và vốn từ các nguồn khác tham gia vào dự án cũng như năng lực tài chính của doanh nghiệp, Ngân hàng sẽ xác định lại nhu cầu vốn vay để thực hiện dự án

Vốn vay = Tổng nhu cầu vốn – Vốn chủ sở hữu – Vốn khác

Căn cứ vào kết quả thẩm định kinh tế, thij trường, kỹ thuật và dự kiến tiến

độ đầu tư sẽ xác định được tiến độ sử dụng vốn.

b) Thẩm định dòng tiền của dự án

Dòng tiền của dự án là những khoản tiền dự trù do chính dự án tạo ra và sẵn sàng chi trả các khoản nợ dài hạn (cả gốc và lãi) cho việc tái đầu tư và thu hồi vốn chủ sở hữu. Nội dung của thẩm định dòng tiền dự án:

* Kiểm tra tính chính xác, hợp lý của các số liệu doanh thu và chi phí của dự án:

- Về doanh thu: doanh thu của dự án được dự tính hàng năm bao gồm doanh thu từ sản phẩm chính, doanh thu từ sản phẩm phụ và doanh thu cung cấp dịch vụ. Trong phân tích doanh thu của dự án có hai vấn đề chủ yếu được làm rõ là giá bán, sản lượng sản xuất và tiêu thụ hàng năm. Và trên cơ sở thẩm định thị trường và thẩm định kỹ thuật sẽ tính toán được công suất khai thác, sản lượng bán hàng năm tương ứng với mức giá dự kiến và các chi phí dự kiến.

- Về chi phí: Ngân hàng sẽ kiểm tra việc tính toán của doanh nghiệp đã tập hợp đầy đủ các yếu tố chi phí hay chưa ? Và các chi phí do doanh nghiệp tính toán có hợp lý không? Căn cứ vào kế hoạch sản xuất kinh doanh , kế hoạch khấu hao tài sản cố định và kế hoạch trả nợ, chi phí bao gồm các khoản sau: Chi phí nguyên vật liệu chính và vật liệu phụ; Chi phí dịch vụ mua ngoài; Chi phí nhiên liệu, năng lượng, động lực; Chi phí tiền lương, phụ cấp và các khoản trích theo lương; Chi phí khấu hao tài sản cố định; Chi phí quản lý DN; Chi phí quản lý phân xưởng….

* Tính toán lại dòng tiền ròng của dự án theo quan điểm của Ngân hàng :

Ngân hàng tính toán dòng tiền ròng theo quan điểm của một nhà tài trợ cùng bỏ vốn đầu tư với doanh nghiệp. Chính vì thế, dòng tiền ròng của dự án được tính theo quan điểm của Ngân hàng bao gồm dòng tiền do dự án mang lại cho cả Ngân

27

hàng và doanh nghiệp. Với mỗi trường hợp nguồn vốn đầu tư, dòng tiền ròng của dự án được tính theo các công thức khác nhau. Tuy nhiên, về nguyên tắc, dòng tiền ròng của dự án (NCF – Net Cash Flow) bao gồm hai bộ phận là:

- Dòng tiền từ hoạt động kinh doanh (OCF – Operating Cash Flow): gồm lợi nhuận sau thuế, khấu hao và lãi vay.

- Dòng tiền đầu tư của dự án: bao gồm hai phần đầu tư vào tài sản cố định và vốn lưu động thường xuyên. Trong đó đầu tư vào tài sản cố định có thể được bỏ ra một lần vào năm đầu tiên hoặc bỏ ra vào một số năm trong quá trình triển khai và vận hành dự án, thường mang dấu âm (-) còn vốn lưu động thường xuyên có thể mang dấu âm (-) hoặc dấu dương (+).

NCF = OCF + dòng tiền đầu tư của dự án

* Thiết lập các bảng dự trù tài chính gồm: Bảng tính sản lượng và doanh thu, bảng tính chi phí hoạt động, bảng tính chi phí quản lý doanh nghiệp, bảng tính chi phí bán hàng, bảng tính khấu hao tài sản cố định, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ….

b) Thẩm định các chỉ tiêu đánh giá hiệu quả tài chính của dự án

Các chủ đầu tư thường sử dụng các chỉ tiêu sau:

- Chỉ tiêu tỷ lệ chiết khấu (DR)

- Chỉ tiêu giá trị hiện tại ròng (NPV)

- Chỉ tiêu tỷ suất hoàn vốn nội bộ (IRR)

- Chỉ tiêu tỷ suất hoàn vốn nội bộ có điều chỉnh (MIRR)

- Chỉ tiêu thời gian hoàn vốn (PP)

- Chỉ tiêu chỉ số doanh lợi (PI)

Chỉ tiêu tỷ lệ chiết khấu (DR)

Trước khi thẩm định các chỉ tiêu tài chính của dự án đầu tư , một yếu tố rất quan trọng cần dự được thẩm định trước tiên là tỷ lệ chiết khấu của dự án (DR – Discount Rate). Vì DR và NPV quan hệ tỷ lệ nghịch nên chủ đầu tư thường xác định DR nhỏ dẫn đến NPV lớn để làm tăng hiệu quả tài chính của dự án dễ được chaapos nhận hơn. Chính vì vậy, Ngân hàng cần thẩm định lại DR để làm cơ sở tính toán chính xác chỉ tiêu NPV của dự án.

Tỷ lệ chiết khấu phải được dự tính trên cơ sở bù đắp được chi phí cơ hội, lạm phát và rủi ro mất vốn, khi đó DR được coi là tỷ lệ chiết khấu hợp lý của dự án. Trong trường hợp dự án được tài trợ hỗn hợp bằng vốn tự có của doanh nghiệp và

28

vốn vay Ngân hàng thì tỷ lệ chiết khấu của dự án là chi phí trung bình của vốn (WACC)

WACC = (Wđ x Kđ) + (WS x KS)

Trong đó:

Wđ Là tỷ trọng của vốn vay trong tổng mức vốn đầu tư WS Là tỷ trọng của vốn tự có trong tổng mức vốn đầu tư Kđ Là chi phí của nợ vay Ngân hàng

Ks Là chi phí vốn tự có

Ý nghĩa của chỉ tiêu : Tỷ lệ chiết khấu là tỷ lệ lợi nhuận kỳ vọng thấp nhất mà nhà đầu tư mong đợi khi đầu tư vào dự án, lợi nhuận đó phải đảm bảo bù đắp được chi phí cơ hội, lạm phát và mức độ rủi ro của dự án.

Chỉ tiêu giá trị hiện tại ròng (NPV)15

NPV(Net Present Value) là chênh lệch giữa giá trị hiện tại của các dòng tiền ròng của dự án trong tương lai và giá trị hiện tại của vốn đầu tư .

Công thức :

n

NPV= Σ CFt

(1+r)t

- CF0

Trong đó :

t=1

CFt là dòng tiền ròng của dự án năm thứ t CF0 là số vốn bỏ ra ban đầu

n là số năm tính từ thời điểm bắt đầu đầu tư đến khi kết thúc dự án r là lãi suất chiết khấu áp dụng cho dự án

Ý nghĩa của chỉ tiêu : Việc xác định NPV trong dự án có ý nghĩa kinh tế rất lớn, nó giúp ta thẩm định được hiệu quả tài chính của dự án đầu tư . Chỉ tiêu NPV cho ta biết quy mô thu nhập ròng tính ở thời điểm hiện tại của toàn bộ quá trình đầu tư và vận hành dự án . Khi dùng NPV để ra quyết định với nhứng dự án độc lập nếu NPV > NPVđm thì nên đầu tư . Còn với một tập hợp những dự án loại trừ nhau thì trong những dự án có NPV > NPVđm thì nên chọn dự án nào có NPVmax

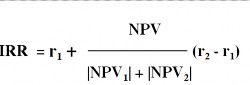

Œ Chỉ tiêu tỷ suất hoàn vốn nội bộ (IRR)15

IRR (Internal Rate of Return) là chỉ tiêu dùng để đo lường tỷ lệ hoàn vốn đầu tư của một dự án. Về mặt kỹ thuật, IRR của một dự án là mức lãi suất chiết khấu mà tại đó NPV = 0

Công thức :

29

n

ΣCFt

(1+IRR)t

-CF0=0

t=1

Thông thường IRR được tính bằng phương pháp nội suy tuyến tính hay ngoại suy tuyến tính tức là chọn hai mức lãi suất chiết khấu r1 và r2 sao cho NPV(r1) > 0 hay < 0 và NPV (r2) < 0 hay > 0 sau đó tính IRR theo công thức :

Ý nghĩa của chỉ tiêu : IRR phản ánh khả năng sinh lời của dự án, chưa tính đến chi phí cơ hội của vốn đầu tư. Nghĩa là nếu chiết khấu các dòng tiền theo IRR thì tổng gía trị hiện tại của các dòng tiền (PV) sẽ bằng vốn đầu tư bỏ ra ban đầu (CF0).

- Khi dùng IRR để ra quyết định đối với những dự án độc lập nếu IRR

IRRđm thì nên đầu tư .

- Với một tập hợp những dự án loại trừ nhau thì trong những dự án có IRR > IRRđm thì nên chọn dự án nào có IRRmax

º Tỷ suất hoàn vốn nội bộ có điều chỉnh (MIRR)15

MIRR (Modified Internal Rate of Return) là tỷ lệ chiết khấu mả tại đó giá trị hiện tại của chi phí đầu tư bằng giá trị hiện tại của tổng giá trị trong tương lai của các dòng tiền ròng thu từ dự án với giả định rằng các dòng tiền này được tái đầu tư với tỷ lệ lãi suất bằng chi phí vốn bình quân (ký hiệu là k)

Công thức :

n CFt (1 + k)n-t

= CF0

t=1 (1 + MIRR)n

6 Chỉ tiêu thời gian hoàn vốn (PP)15

PP (Payback Period) là khoảng thời gian cần thiết để những khoản thu nhập tăng thêm tạo ra từ dự án hoàn trả được lượng vốn ban đầu. Cách tính :

Theo phương pháp cộng dồn :

T

(W + D)iPV IV0

t=0

30

Trong đó :

T là năm trả nợ

(W + D)iPV là khoản thu nhập của năm i IV0 là số vốn vay

Theo phương pháp trừ dần : Nếu IVi là số vốn vay phải trả nợ ở năm i thì

i = IVi – (W + D)i là số vốn vay còn lại chưa thu hồi được của năm i phải chuyển sang năm (i + 1) để thu hồi tiếp. Ta có : IVi + 1 = i (1 + r) hay IVi = i- 1 (1 + r) khi i 0 thì i T

◉ Chỉ số doanh lợi (PI)15

PI (Profit Index) là chỉ số phản ánh khả năng sinh lời của dư tính bằng tổng giá trị hiện tại của các dòng tiền trong tương lai chia cho số vốn đầu tư bỏ ra ban đầu.

CFt t

(1 + r)t

NPV + CFo

PI = =

CF0 CFo

Công thức:

Trong đó :

CFt là dòng tiền ròng của dự án năm thứ t CF0 là số vốn bỏ ra ban đầu

PV là giá trị hiện tại của các dòng tiền ròng

Ý nghĩa của chỉ tiêu: PI cho biết mỗi đồng vốn đầu tư ban đầu đem lại thu nhập hiện tại là bao nhiêu hay lợi nhuận ròng hiện tại là bao nhiêu.

Dự án chỉ được chấp nhận khi PI > 1 tức là dự án có lợi nhuận, trường hợp có nhiều dự án loại trừ nhau thì chọn dự án có PI > 1 và PI lớn nhất.

d) Thẩm định mức độ rủi ro của dự án

Một dự án thường có tuổi thọ kéo dài 10 đến 50 năm. Các dự án được lập và tính toán hiệu quả tài chính trên cơ sở dự tính quá trình kinh doanh và thu lợi nhuận sẽ diễn ra trong tương lai. Trong nền kinh tế thị trường, các số liệu dự báo luôn có sự biến đổi đặc biệt là trong tương lai xa, khả năng dự án gặp phải những rủi ro là khó tránh khỏi. Vì vậy, khi đánh giá và phân tích dự án, chúng ta cần xem xét các khả năng mà dự án có thể gặp phải để có biện pháp phòng ngừa và hạn chế rủi ro, đảm bảo khả năng thu hồi và sinh lãi của dự án. Đặc biệt đối với Ngân hàng là người cho vay dự án thì các rủi ro ngoài dự kiến xảy ra làm ảnh hưởng đến khả

31

năng trả nợ của dự án và nguy cơ mất vốn của Ngân hàng. Do đó, phân tích rủi ro càng cần thiết trong thẩm định tài chính dự án, việc dánh giá được mức độ rủi ro của dự án cũng là một thông tin rất quan trọng trong việc ra quyết định đầu tư.

Phân tích rủi ro dự án có nhiều phương pháp phức tạp và ý nghĩa thực tế khác nhau:

Phương pháp phân tích độ nhạy (Sensitivity Analysis)

Hiệu quả của dự án phụ thuộc rất nhiều vào các yếu tố được dự báo trong khi lập dự án. Đã là dự báo thì có thể bị sai lệch nhất là những biến động xảy ra trong tương lai xa. Vì vậy, khi thẩm định dự án đầu tư cần phải đánh giá được sự ổn định của các chỉ tiêu hiệu quả của dự án khi các nhân tố đầu vào, đâu fra của dự án có sự biến động, nói khác đi là phải phân tích độ nhạy của dự án theo các nhân tố biến động đó. Trong khi phân tích độ nhạy, ngươì ta dự kiến một số tình huống thay đổi, những rủi ro trong tương lai làm cho giá nguyên vật liệu tăng, giá thuê nhân công tăng, sản lượng giảm và doanh thu giảm…. rồi từ đó tính lại các chỉ tiêu hiệu quả tài chính NPV, PI, IRR… Nếu các chỉ tiêu đó sau khi tính lại vẫn đạt yêu cầu thì dự án được coi là ổn định và được chấp nhận. Ngược lại dự án bị coi là không ổn định thì buộc phải xem xét điều chỉnh tính toán lại mới được đầu tư . Phân tích độ nhạy của dự án thông thường thực hiện qua 4 bước sau:

- Bước 1: Xác định xem những nhân tố nào có khả năng biến động theo chiều hướng xấu (để xác định được xu hướng này, cần căn cứ vào các sô liệu thống kê trong quá khứ, các số liệu dự báo và đặc biệt là kinh nghiệm thực tế của các chuyên gia phân tích)

- Bước 2: Trên cơ sở các nhân tố đã lựa chọn, dự đoán biên độ biến động có thể xảy ra tối đa là bao nhiêu so với giá trị chuẩn ban đầu.

- Bước 3: Chọn một chỉ tiêu hiệu quả để đánh giá độ nhạy nào đó chẳng hạn phân tích độ nhạy theo chỉ tiêu NPV hay IRR

- Bước 4: Tiến hành xác định lại NPV và IRR theo các biến số mới, trên cơ sở cho các biến số tăng, giảm cùng một tỷ lệ phần trăm nào đó.

Công thức tính:

E =

Trong đó:

Fi

Xi

E là chỉ số độ nhạy

Fi là mức biến động (%) của chỉ tiêu hiệu quả

Xi là mức biến động (%) của nhân tố ảnh hưởng

32

Kết quả của việc phân tích độ nhạy cho ta biết nhân tố nào trong dự án cần được nghiên cứu kỹ, cần thu thập đủ thông tin để phòng ngừa và hạn chế rủi ro xảy ra trong quá trình khai thác và vận hành dự án.

Tuy nhiên, phương pháp này cũng có một số hạn chế :

- Phân tích độ nhạy không tính đến xác suất xảy ra sự cố

- Không tính đến mối quan hệ tương quan giữa các biến cố

- Việc thay đổi giá trị của các biến cố nhạy cảm theo một tỷ lệ % nhất định không phải lúc nào cũng có mối liên hệ với sự biến thiên của các biến số hiệu quả quan sát được….

Phương pháp điều chỉnh tỷ lệ chiết khấu

Các phương pháp thẩm định tài chính dự án đầu tư về cơ bản là các phương pháp hiện giá, do vậy kết quả của việc thẩm định phụ thuộc rất nhiều vào mức tỷ lệ chiết khấu đã lựa chọn, làm cơ sở cho việc tính toán các chỉ tiêu đánh giá hiệu quả tài chính của dự án. Bản chất của việc lựa chọn ấy là ở chỗ xem tỷ lệ chiết khấu như là chi phí cần thiết cho việc sử dụng vốn, nghĩa là nhà thẩm định đã tự xác định một mức hiệu quả cho trước, khi tỷ lệ chiết khấu càng nhỏ thì mức hiệu quả đạt được là càng cao và ngược lại. Rõ ràng, dù sao đi nữa mức xác định đó bao giờ cũng mang tính chủ quan, do vậy để đề phòng coi như ta phải giả định hiệu quả có thể đạt thấp hơn ở mức độ nào đó bằng cách sử dụng một tỷ lệ chiết khấu cao hơn, nghĩa là điều chỉnh tỷ lệ chiết khấu tăng lên. Đó chính là bản chất của phương pháp điều chỉnh tỷ lệ chiết khấu.

Nội dung cơ bản của phương pháp này là điều chỉnh tỷ lệ chiết khấu cơ sở được xem là không có rủi ro hoặc coi như đã chấp nhận ở mức rủi ro tối thiểu theo nguyên tắc cộng thêm vào tỷ lệ chiết khấu cơ sở này một mức bù rủi ro. Lượng cộng thêm này lớn hay nhỏ là tùy thuộc vào mức độ mạo hiểm của dự án. Điều này có nghĩa là mức độ mạo hiểm của dự án càng lớn thì tỷ lệ chiết khấu càng cao. Phần chênh lệch giữa tỷ lệ chiết khấu đã được điều chỉnh với chi phí sử dụng vốn được gọi là phần dự phòng bù đắp rủi ro. Như vậy, các dự án khác nhau thường có độ rủi ro khác nhau nên có các tỷ lệ chiết khấu đầy đủ khác nhau.

Sau khi điều chỉnh, ta sử dụng tỷ lệ chiết khấu mới này để thục hiện tính toán các chỉ tiêu hiệu quả tài chính dự án. Theo nguyên tắc cộng mức bù rủi ro nói trên, tỷ lệ chiết khấu đầy đủ có thể xác định bằng 2 phương pháp là phương pháp chủ quan và phương pháp khách quan.