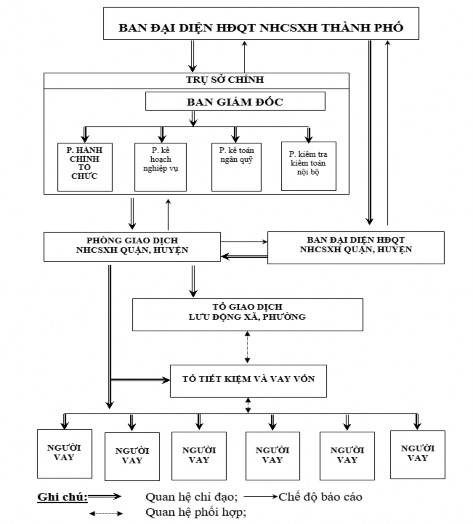

Sơ đồ 2.1. Mô hình cơ cấu tổ chức của NHCSXH Hà Nội

(Nguồn: Phòng hành chính tổ chức, NHCSXH Hà Nội)

Chức năng, nhiệm vụ của các phòng ban trong NHCSXH TP Hà Nội:

Ban Đại diện Hội đồng quản trị gồm Chủ tịch (Phó Chủ tịch UBNDTP), Phó chủ tịch (Giám đốc NHCSXH Thành phố Hà Nội); các Uỷ viên là lãnh đạo các Sở, Ban Ngành, Hội đoàn thể của Thành phố. Nhiệm vụ của Ban Đại diện Hội đồng quản trị như sau: Tổ chức thực hiện các nghị quyết, quyết định của Hội đồng quản trị và Ban đại diện Hội đồng quản trị cấp trên; Duyệt kế hoạch huy động vốn và cho vay trên địa bàn để trình cấp có thẩm quyền phê duyệt; Phối hợp với các tổ chức chính trị - xã hội chỉ đạo thành lập các Tổ tiết kiệm và vay vốn; Nghiên cứu, tổng hợp, đề xuất với Hội đồng quản trị trình Chính phủ bổ sung, sửa đổi, ban hành

chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác; Chấp hành chế độ thỉnh thị, báo cáo lên cấp trên và các cơ quan quản lý Nhà nước theo quy định.

Ban Giám đốc gồm: Giám đốc, các Phó Giám đốc. Ban Giám đốc có nhiệm vụ điều hành mọi hoạt động của NHCSXH TP Hà Nội, ra quyết định và chịu trách nhiệm trước Ban Đại diện Hội đồng quản trị về kết quả hoạt động của NHCSXH TP Hà Nội.

Các phòng nghiệp vụ, gồm: Phòng Kế hoạch Nghiệp vụ Tín dụng, Phòng Kế toán Ngân quỹ, Phòng Kiểm tra, Kiểm toán nội bộ, Phòng Hành chính - Tổ chức. Các phòng nghiệp vụ có nhiệm vụ thực hiện các nghiệp vụ cụ thể theo sự phân công của Ban Giám đốc.

2.1.3. Tình hình hoạt động của NHCSXH Chi nhánh

2.1.3.1. Hoạt động tín dụng

Tổng dư nợ hoạt động tín dụng của chi nhánh NHCSXH Hà Nội tăng đều qua các năm từ 6618 tỷ đồng năm 2017 lên 8546 tỷ đồng năm 2019. Kết quả thực hiện các chương trình tín dụng của NHCSXH Hà Nội qua các năm được trình bày trong bảng 2.1. dưới đây.

Bảng 2.1. Kết quả thực hiện các chương trình tín dụng của NHCSXH Hà Nội

Đơn vị: triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Cho vay doanh nghiệp vừa và nhỏ (KFW) | 2.625 | 1.700 | 1.000 | (925) | -35,2 | (700) | -41,2 |

Cho vay ĐTCS đi lao động có thời hạn ở nước ngoài | 1.120 | 775 | 484 | (345) | -30,8 | (291) | -37,5 |

Cho vay giải quyết việc làm | 2.293.460 | 2.856.165 | 3.768.589 | 562.705 | 24,5 | 912.424 | 31,9 |

Cho vay hộ cận nghèo theo QĐ 15 | 540.150 | 232.396 | 187.195 | (307.755) | -57,0 | (45.200) | -19,4 |

Cho vay hộ gia đình SXKD tại vùng khó khăn | 90.571 | 92.537 | 94.532 | 1.966 | 2,2 | 1.996 | 2,2 |

Có thể bạn quan tâm!

-

Những Lý Luận Cơ Bản Về Chất Lượng Cho Vay Hộ Gia Đình Tại Ngân Hàng Chính Sách Xã Hội

Những Lý Luận Cơ Bản Về Chất Lượng Cho Vay Hộ Gia Đình Tại Ngân Hàng Chính Sách Xã Hội -

Vai Trò Của Cho Vay Hộ Gia Đình Tại Ngân Hàng Chính Sách Xã Hội

Vai Trò Của Cho Vay Hộ Gia Đình Tại Ngân Hàng Chính Sách Xã Hội -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Hộ Gia Đình Của Ngân Hàng Chính Sách Xã Hội

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Hộ Gia Đình Của Ngân Hàng Chính Sách Xã Hội -

Kết Cấu Dư Nợ Cho Vay Hộ Gia Đình Tại Nhcsxh Chi Nhánh Tp Hà Nội Qua 3 Năm 2017-2019

Kết Cấu Dư Nợ Cho Vay Hộ Gia Đình Tại Nhcsxh Chi Nhánh Tp Hà Nội Qua 3 Năm 2017-2019 -

Hoạt Động Kiểm Tra, Giám Sát Kiểm Tra, Giám Sát Của Ban Đại Diện Hđqt

Hoạt Động Kiểm Tra, Giám Sát Kiểm Tra, Giám Sát Của Ban Đại Diện Hđqt -

Đánh Giá Về Hiệu Quả Tín Dụng Mang Lại Cho Các Hộ Gia Đình Vay Vốn Và Địa Phương

Đánh Giá Về Hiệu Quả Tín Dụng Mang Lại Cho Các Hộ Gia Đình Vay Vốn Và Địa Phương

Xem toàn bộ 109 trang tài liệu này.

1.882.991 | 2.323.453 | 2.485.982 | 440.462 | 23,4 | 162.530 | 7,0 | |

Cho vay hộ nghèo | 45.494 | 135.505 | 124.265 | 90.011 | 197,9 | (11.240) | -8,3 |

Cho vay hộ, cơ sở SX sử dụng lao động sau cai nghiện ma túy | 980 | 830 | 180 | (150) | -15,3 | (650) | -78,3 |

Cho vay hộ gia đìnhcó hoàn cảnh khó khăn | 181.276 | 123.889 | 91.030 | (57.387) | -31,7 | (32.859) | -26,5 |

Cho vay khác | 108 | 81 | 14.548 | (27) | -25,3 | 14.467 | 17845,0 |

Cho vay nhà ở xã hội theo Nghị định số 100 | - | 62.000 | 142.438 | 0,0 | |||

Cho vay nước sạch và vệ sinh môi trường nông thôn | 1.188.151 | 1.303.367 | 1.464.473 | 115.216 | 9,7 | 161.106 | 12,4 |

Cho vay theo dự án NIPPON | 600 | 1.650 | 1.910 | 1.050 | 175,0 | 260 | 15,8 |

Cho vay thương nhân vùng khó khăn | 1.720 | 1.687 | 1.667 | (33) | -1,9 | (21) | -1,2 |

Cho vay trồng rừng sản xuất, phát triển chăn nuôi theo Nghị định số 75 | 800 | 661 | 581 | (139) | -17,4 | (80) | -12,1 |

Cho vay ưu đãi hộ nghèo | 388.061 | 282.501 | 167.103 | (105.560) | -27,2 | (115.398) | -40,8 |

Tổng | 6.618.107 | 7.419.196 | 8.545.978 | 801.090 | 12,1 | 1.126.782 | 15,2 |

(Nguồn: Phòng kế toán tổng hợp NHCSXH Hà Nội)

Tổng dư nợ tín dụng của chi nhánh tăng cho thấy quy mô hoạt động tín dụng của chi nhánh đang ngày càng mở rộng, đồng thời phản ánh NHCSXH Hà Nội ngày càng thực hiện tốt các chương trình mục tiêu quốc gia hơn. Cho vay hộ gia đình đang là mối quan tâm hàng đầu của Chính phủ vì tri thức là quan trọng và hộ gia đình chính là thế hệ tương lai của đất nước. Chính vì vậy, cho vay hộ gia đình có hoàn cảnh khó khăn là một trong những chương trình trọng điểm của NHCSXH Hà Nội nhưng lại có sự giảm về dư nợ tín dụng trong giai đoạn 2017-2019.

Chất lượng tín dụng:

Chất lượng tín dụng tại NHCSXH Hà Nội được thể hiện qua bảng 2.2. dưới đây.

Bảng 2.2. Tỷ lệ nợ quá hạn, tỷ lệ nợ xấu của NHCSXH Hà Nội

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ | 6.618.107 | 7.419.196 | 8.545.978 | 801.090 | 12,1 | 1.126.782 | 15,2 |

Dư nợ quá hạn | 4.619 | 4.379 | 3.734 | (240) | -5,2 | (645) | -14,7 |

Tỷ lệ nợ quá hạn (%) | 0,07 | 0,06 | 0,04 | (0,01) | -15,4 | (0,02) | -26,0 |

Dư nợ xấu | 970 | 1.517 | 1.268 | 547 | 56,4 | (250) | -16,4 |

Tỷ lệ nợ xấu | 0,01 | 0,02 | 0,01 | 0,01 | 39,5 | (0,01) | -27,5 |

(Nguồn: Phòng kế toán tổng hợp NHCSXH Hà Nội)

Tỷ lệ nợ xấu của chi nhánh ở mức rất thấp, chỉ khoảng 0,01 – 0,02%. Tỷ lệ nợ quá hạn của chi nhánh cũng ở mức thấp và đang có xu hướng giảm từ 0,07% xuống còn 0,04% trong giai đoạn 2017-2019. Điều này cho thấy chất lượng tín dụng của chi nhánh ở mức cao. Điều này cho thấy nỗ lực của chi nhánh trong việc nâng cao chất lượng tín dụng.

2.1.3.2. Hoạt động huy động vốn

Công tác huy động vốn được coi là hoạt động ưu tiên trong kế hoạch của chi nhánh giai đoạn 2017-2019. Tổng nguồn vốn huy động của chi nhánh tăng qua các năm từ 5.168 tỷ đồng năm 2017 lên 6.944 tỷ đồng năm 2019. Kết quả huy động vốn qua các năm của NHCSXH Hà Nội được thể hiện trong bảng dưới đây:

Bảng 2.3. Kết quả huy động vốn của NHCSXH Hà Nội

Đơn vị: triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | 2018/2017 | 2019/2018 | |||

+/- | (%) | +/- | (%) | ||||

Nguồn vốn tự huy động | 243.000 | 415.000 | 828.000 | 172.000 | 70,78 | 413.000 | 99,52 |

+ Tổ chức kinh tế và dân cư | 81.000 | 209.000 | 554.000 | 128.000 | 158,0 2 | 345.000 | 165,07 |

+ Tiền gửi TK qua các tổ TK&VV | 162.000 | 206.000 | 274.000 | 44.000 | 27,16 | 68.000 | 33,01 |

Nguồn TW chuyển | 3.620.000 | 3.988.000 | 4.250.000 | 368.000 | 10,17 | 262.000 | 6,57 |

Vốn ủy thác | 1.305.000 | 1.435.000 | 1.866.000 | 130.000 | 9,96 | 431.000 | 30,03 |

Tổng nguồn vốn huy động | 5.168.000 | 5.838.000 | 6.944.000 | 670.000 | 12,96 | 1.106.000 | 18,94 |

(Nguồn: Phòng kế toán tổng hợp NHCSXH Hà Nội)

Nhìn vào bảng 2.3, có thể thấy, công tác phối hợp giữa NHCSXH Thành phố và các tổ chức chính trị xã hội nhận ủy thác tiếp tục được quan tâm củng cố và nâng cao, nhờ đó, nguồn vốn ủy thác của chi nhánh tăng nhanh từ 1.305 tỷ đồng năm 2017 lên 1.866 tỷ đồng năm 2019. Chỉ tiêu nguồn vốn tự huy động của chi nhánh tăng từ 243 tỷ đồng năm 2017 lên 828 tỷ đồng năm 2019 (tăng gần gấp 4 lần), chứng tỏ nỗ lực của chi nhánh trong việc tăng tính chủ trọng trong nguồn vốn huy động của chi nhánh NHCSXH Hà Nội.

Đạt được kết quả đó là do NHCSXH Chi nhánh TP Hà Nội đã có nhiều biện pháp tăng cường khả năng huy động nguồn vốn:

- Đã thiết lập được mạng lưới thực hiện công tác huy động vốn trong toàn hệ thống thông qua thiết lập mạng lưới chi nhánh rộng khắp trên địa bàn thành phố Hà Nội. Chính điều đó đã giúp cho NHCSXH Chi nhánh TP Hà Nội tận dụng được nguồn vốn huy động tại địa phương, hỗ trợ và giảm bớt gánh nặng huy động vốn cho NHCSXH Chi nhánh TP Hà Nội.

- Mặc dù vốn điều lệ được cấp hàng năm bổ sung vào nguồn vốn của NHCSXH Chi nhánh TP Hà Nội nhưng không vì thế mà ngân hàng dựa vào nguồn vốn đó. NHCSXH Chi nhánh TP Hà Nội vẫn tiếp tục phát huy năng lực và tìm kiếm nguồn nhằm đáp ứng cho hoạt động của mình. Điều này khẳng định được uy tín của ngân hàng ngày càng được nâng cao tạo được sự tín nhiệm đối với các tổ chức cũng như ngân hàng khác.

- NHCSXH Chi nhánh TP Hà Nội đã từng bước thực hiện đa dạng hóa nguồn vốn, tỷ trọng về vốn không quá tập trung vào một nguồn nào đó và nguồn vốn có tính ổn định về mặt thời gian huy động chiếm tỷ lệ cao hơn như vốn điều lệ, tiền gửi 2%, vốn nhận ủy thác cho vay.

- NHCSXH Chi nhánh TP Hà Nội đã huy động, tranh thủ được một số nguồn vốn với chi phí đầu vào thấp, thực hiện tốt công tác tiếp nhận, khai thác các nguồn vốn với lãi suất thấp hoặc không lãi như: nguồn vốn cấp bổ sung vốn điều lệ từ NSNN, vốn vay từ KBNN … nhằm góp phần giảm chi phí đầu vào và giảm cấp bù

từ NSNN. Mặt khác, thông qua việc mở rộng hoạt động nhận dịch vụ cho vay ủy thác, NHCSXH Chi nhánh TP Hà Nội đã tiếp nhận được một số vốn cho vay đáng kể.

- Việc huy động nguồn vốn có yếu tố nước ngoài đã và đang ngày càng được trú trọng. NHCSXH Chi nhánh TP Hà Nội luôn tìm cách tiếp cận với nguồn vốn từ nước ngoài, đây là một kênh đóng góp không nhỏ vào nguồn vốn cho vay của NHCSXH Chi nhánh TP Hà Nội, giúp cho có nhiều người được tiếp cận với tín dụng ưu đãi hơn.

2.1.3.3. Kết quả hoạt động của Chi nhánh NHCSXH Hà Nội

Hoạt động không vì mục tiêu lợi nhuận, vì thế chỉ tiêu này tại NHCSXH Hà Nội ở mức khá thấp. Tuy nhiên, sự tăng trưởng các chỉ tiêu về quy mô, chủ yếu về quy mô dư nợ tín dụng, quy mô huy động vốn, số lượng lao động tại chi nhánh cho thấy hoạt động của NHCSXH Hà Nội đang ngày càng được mở rộng, giúp thực hiện tốt hơn nữa các chương trình mục tiêu quốc gia. Kết quả hoạt động của chi nhánh được thể hiện cụ thể trong bảng dưới đây:

Bảng 2.4. Kết quả hoạt động của NHCSXH Hà Nội

Đơn vị: triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | (%) | +/- | (%) | ||||

Chênh lệch thu chi | 2.660 | 2.950 | 3.180 | 290 | 10,90 | 230 | 7,80 |

Lợi nhuận trước thuế | 900 | 1.810 | 1.960 | 910 | 101,11 | 150 | 8,29 |

(Nguồn: Phòng kế toán tổng hợp NHCSXH Hà Nội) Hoạt động của NHCSXH Hà Nội cũng đạt được những bước phát triển nhất định. Mặc dù không hoạt động vì mục tiêu lợi nhuận nhưng chỉ tiêu LNTT của chi nhánh đang tăng lên từ 900 triệu đồng năm 2017 lên 1.960 triệu đồng năm 2019 cho

thấy NHCSXH Hà Nội đang hoạt động” ngày càng có hiệu quả hơn.

2.2. Phân tích thực trạng chất lượng cho vay hộ gia đình tại NHCSXH Chi nhánh TP Hà Nội

2.2.1. Phân tích thực trạng chất lượng cho vay hộ gia đình tại NHCSXH Chi nhánh TP Hà Nội theo tiêu chí định lượng

2.1.1.1. Tốc độ tăng trưởng dư nợ cho vay hộ gia đình

Bảng 2.5: Tình hình cho vay hộ gia đình từ năm 2017-2019

Đơn vị: Triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ | 6.618.107 | 7.419.196 | 8.545.978 | 801.089 | 12,1 | 1.126.782 | 15,19 |

Dư nợ cho vay hộ gia đình. Trong đó: | 2.468.635 | 2.691.354 | 2.797.442 | 222.719 | 9,02 | 106.088 | 3,94 |

Dư nợ cho vay hộ nghèo | 45.494 | 135.505 | 124.265 | 90.011 | 197,9 | -11.240 | -8,3 |

Dư nợ cho vay hộ cận nghèo | 540.150 | 232.396 | 187.195 | - 307.755 | -57 | -45.200 | -19,4 |

Dư nợ cho vay hộ mới thoát nghèo | 1.882.991 | 2.323.453 | 2.485.982 | 440.462 | 23,4 | 162.530 | 7 |

Tỷ trọng dư nợ cho vay hộ gia đình /Tổng dư nợ | 37,30% | 36,28% | 32,73% | -1,03% | -2,75 | -3,54% | -9,76 |

Nguồn: Báo cáo tín dụng năm 2017, 2018, 2019 của NHCSXH TP Hà Nội Qua bảng số liệu trên cho thấy, cho vay hộ gia đình nghèo, cận nghèo có chiều hướng tăng trong giai đoạn 2017-2018, nhưng sang đến năm 2019 lại có xu hướng giảm dần xét cả trên 2 phương diện tốc độ tăng trưởng và tỷ lệ cơ cấu trong tổng dư nợ giảm dần qua các năm, trong khi hộ mới thoát nghèo tăng dần qua các năm. Điều

đó đã chứng tỏ phần nào đồng vốn tín dụng chính sách đã phát huy hiệu quả.

Qua bảng số liệu trên cũng cho ta thấy, mặc dù tốc độ tăng trưởng, tỷ lệ cơ cấu cho vay hộ gia đình bao gồm hộ nghèo, cận nghèo, mới thoát nghèo trong tổng dư nợ giảm dần qua (Tốc độ tăng trưởng: Năm 2018 tăng 9,02% so với năm 2017; Năm 2019 tăng 3,94% so với năm 2018; Tỷ lệ cơ cấu: Năm 2017 chiếm 37,30%; Năm 2018: 36,28%; Năm 2019: 32,73%) nhưng xét về số tuyệt đối dư nợ cho vay hộ gia đình có chiều hướng tăng dần qua các năm (Năm 2018 tăng 222.719 trđ so với năm 2018; Năm 2019 tăng 106.088 trđ so với năm 2018). Điều đó có được là do

Các quyết định của chính phủ về nâng mức cho vay hộ nghèo và một số hộ gia đình tượng chính sách khác được nâng lên trong đó đối với hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo được nâng mức vay tối đa từ 50 trđ lên mức 100trđ. Mặt khác Chính phủ, NHCSXH cũng đã luôn quan tâm, đổi mới quy trình xét duyệt vay vốn giúp hộ nghèo và các đối tượng chính sách tiếp cận nguồn vốn dễ dàng hơn cộng thêm quy trình kiểm tra kiểm soát sau khi cho vay được các nhận đơn vị uỷ thác cho vay đối với NHCSXH ngày tốt hơn nên chất lượng cho vay đối với hộ gia đình tại NHCSXH TP Hà Nội ngày càng được nâng lên.

Tuy nhiên cũng phải thấy rằng, về mặt tổng thể quy mô cho vay hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo có chiều hướng giảm qua các năm, ngoài nguyên nhân tỷ lệ hộ nghèo giảm đi thì nguyên nhân khác đó chính là sự khan hiếm nguồn vốn tín dụng dành cho tín dụng chính sách đối với hộ gia đình.

2.2.1.2. Vòng quay vốn tín dụng trong cho vay hộ gia đình

Vòng quay vốn tín dụng là một trong những chỉ tiêu quan trọng để đánh giá chất lượng của một ngân hàng. Khi xem xét và phân tích Vòng quay vốn tín dụng chúng ta có thể thấy nguồn của ngân hàng có sử dụng hiệu quả hay không, tốc độ luân chuyển vốn của ngân hàng là nhanh hay chậm và khả năng đáp ứng về vốn của ngân hàng trong thực hiện mục tiêu quốc gia xóa đói giảm nghèo.

Bảng 2.6. Vòng quay vốn tín dụng trong cho vay hộ gia đình tại NHCSXH chi nhánh TP Hà Nội qua 3 năm 2017-2019

ĐVT: Triệu đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Doanh số thu nợ | 1.134.850 | 1.532.872 | 1.761.128 | 398.022 | 35,07 | 228.256 | 14,89 |

Dư nợ bình quân năm | 2.467.065 | 2.689.249 | 2.795.441 | 222.184 | 9,01 | 106.192 | 3,95 |

Vòng quay vốn tín dụng (vòng) | 0,46 | 0,57 | 0,63 | 0,11 | 23,91 | 0,06 | 10,53 |

Nguồn: NHCSXH chi nhánh TP Hà Nội