Thường xuyên để đáp ứng được yêu cầu quản lý của ngân hàng. Các hoạt động kiểm soát được thực hiện thường xuyên và hiệu quả bao gồm soát xét của các nhà quản lý cấp cao, soát xét của các nhà quản lý cấp trung gian, kiểm ...

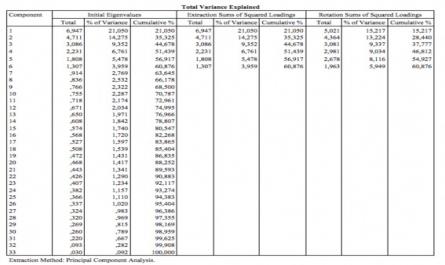

* Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố Hình 2.7 Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank Cột Cumulative cho biết trị ...

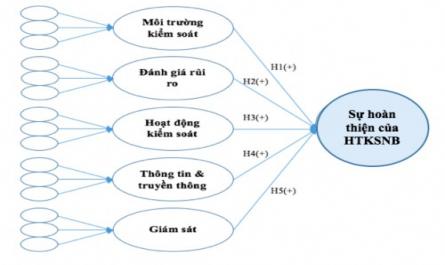

Hưởng của các nhân tố đến sự hữu hiệu của HTKSNB tại Agribank thông qua việc sử dụng phương pháp nhân tố khám phá (EFA) và mô hình hồi quy bội. Dựa vào các nhân tố của HTKSNB theo khuôn mẫu KSNB COSO cộng với kết quả phỏng vấn ...

Theo đó, chương trình công tác hàng năm của BKS đưa ra đều được bộ phận KTNB của Agribank triển khai thực hiện kiểm toán đầy đủ, có chất lượng, cơ bản hoàn thành theo đúng thời gian quy định. Cụ thể, chương trình công tác năm 2019 ...

2.2.2.4 Thực trạng thông tin và truyền thông tại NHNo&PTNT Việt Nam a. Thông tin tại NHNo&PTNT Việt Nam Nhằm mục đích tăng cường kỷ luật thị trường, Basel II quy định ở Trụ cột thứ III các ngân hàng cần phải công khai thông tin một cách ...

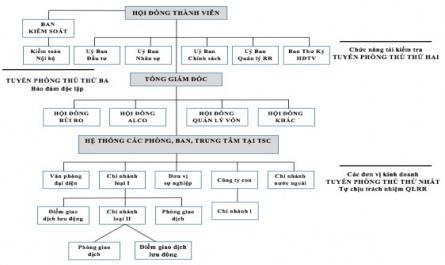

Hình 2.4 Mô hình 03 tuyến phòng thủ gắn với mô hình quản trị và cơ cấu bộ máy quản lý tại Agribank Nguồn: Báo cáo thường niên của Agribank năm 2019 + Tuyến phòng thủ thứ nhất là các đơn vị vận hành tại Hội sở chính (HSC), các chi ...

E. Chính sách nhân sự Agribank cũng đã ban hành các quy định liên quan đến tuyển dụng, đào tạo và đánh giá nhân viên, đề bạt. một cách cụ thể và khá minh bạch nhằm tạo động lực cho các cá nhân và bộ phận làm việc hiệu quả. Từ ...

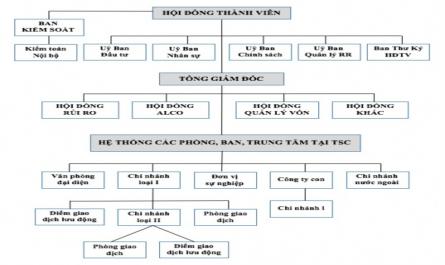

Hình 2.3 đã làm rõ HTKSNB với ba tuyến phòng thủ rõ ràng gắn liền với các chức năng của HTKSNB theo Thông tư 13/2018/TT-NHNN 2.2.1.2 Các quy định nội bộ của NHNo&PTNT Việt Nam Quyết định 600/QĐ-HĐTV/2012 về ban hành Điều lệ tổ chức và ...

CHƯƠNG 2 THỰC TRẠNG HOÀN THIỆN HỆ THỐNG KIỂM SOÁT NỘI BỘ TẠI NHNo&PTNT VIỆT NAM THEO TIÊU CHUẨN QUỐC TẾ COSO 2.1 GIỚI THIỆU CHUNG VỀ NHNo&PTNT VIỆT NAM 2.1.1 Sự hình thành và phát triển của NHNo&PTNT Việt Nam Ngân hàng Nông nghiệp và Phát ...

Sau COSO, thì các tác giả như Millichamp (2002), Amudo và Inanga (2009), Ofori (2011), Dougles (2011), Sultana và Haque (2011), Gamage và Fernando (2014) cũng nhận định rằng một HTKSNB là hữu hiệu khi nó đạt được ba mục tiêu: Các hoạt động đạt được ...

Trang 1410, Trang 1411, Trang 1412, Trang 1413, Trang 1414, Trang 1415, Trang 1416, Trang 1417, Trang 1418, Trang 1419,