77,5 | 82,9 | 89,7 | 91 | ||||

2. Trung và dài hạn (tỷ đồng) | 312 | 288 | 92,3 | 207 | 71,9 | 187 | 90,34 |

Tỷ trọng (%) | 22,5 | 17,1 | 10,3 | 9 |

Có thể bạn quan tâm!

-

Hoạt Động Cho Vay Tiêu Dùng Tại Các Ngân Hàng Thương Mại Châu Âu

Hoạt Động Cho Vay Tiêu Dùng Tại Các Ngân Hàng Thương Mại Châu Âu -

Khung Phân Tích Nghiên Cứu Chất Lượng Cho Vay Tiêu Dùng

Khung Phân Tích Nghiên Cứu Chất Lượng Cho Vay Tiêu Dùng -

Khái Quát Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ

Khái Quát Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ -

Đối Tượng Cho Vay Tiêu Dùng Từ Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ

Đối Tượng Cho Vay Tiêu Dùng Từ Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ -

Tình Hình Nợ Xấu Trong Hoạt Động Cho Vay Tiêu Dùng Theo Thời Gian

Tình Hình Nợ Xấu Trong Hoạt Động Cho Vay Tiêu Dùng Theo Thời Gian -

Biểu Đồ Phản Ánh Độ Hài Lòng Của Khách Hàng Trong Cvtd

Biểu Đồ Phản Ánh Độ Hài Lòng Của Khách Hàng Trong Cvtd

Xem toàn bộ 149 trang tài liệu này.

Nguồn: Báo cáo tình hình hoạt động SXKD Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

Trong những năm qua hệ thống Ngân hàng TMCP Việt Nam thực hiện chính sách gắn việc mở rộng tăng trưởng tín dụng với việc nâng cao chất lượng và hiệu quả hoạt động tín dụng, kiên quyết rút dư nợ của khách hàng có năng lực tài chính yếu kém hoạt động kinh doanh không hiệu quả để tập trung đầu tư cho các khách hàng có nhiều triển vọng, các dự án hiệu quả. Cùng theo đó thì hoạt động tín dụng của Vietinbank - Chi nhánh Phú Thọ đã tập trung đầu tư vốn cho các thành phần kinh tế sản xuất kinh doanh có hiệu quả. Để phân tán rủi ro thì việc định hướng đầu tư tín dụng vào lĩnh vực, ngành nghề, khách hàng nào luôn được Ban lãnh đạo quan tâm. Trên địa bàn Phú Thọ do đặc thù ngành công nghiệp khoáng sản, sản xuất vật liệu xây dựng, may mặc nên dư nợ cho vay vào những ngành này thường chiếm tỷ trọng lớn, Chi nhánh tập trung đầu tư vốn cho các doanh nghiệp vừa và nhỏ có ưu đãi giảm 1% lãi suất so với lãi suất cho vay thông thường đối với những doanh nghiệp vừa và nhỏ hoạt động kinh doanh có hiệu quả có tình hình tài chính lành mạnh đã qua kiểm toán. Từ năm 2011 đến năm 2013 hoạt động tín dụng của Chi nhánh đã có sự tăng trưởng tương đối lớn, năm 2011 tăng trưởng 21,47% so với năm 2010, năm 2012 tăng trưởng hơn 19,4% so với năm 2011, và năm 2013 tăng

3,28% so với năm 2012.

- Xét theo đối tượng vay: Trong tổng dư nợ tăng hàng năm của Chi nhánh, đối tượng khách hàng doanh nghiệp luôn chiếm tỷ trọng trên 81% và có xu hướng ổn định hoặc tăng nhẹ theo các năm. Ngược lại, đối với đối tượng khách hàng cá nhân tỷ trọng bình quân là 15% trong tổng dư nợ và có xu hướng giảm qua từng năm, từ năm 2011 dến năm 2013 tỷ trọng lần lượt là 18,1%, 14,1%, 12,81% tổng dư nợ.

- Xét theo loại tiền tệ: Dư nợ bằng nội tệ luôn chiếm tỷ trọng cao trong tổng dư nợ: Năm 2011 là 1.596,6 tỷ đồng, chiếm tỷ trọng 94,72% trong tổng dư nợ; năm 2012 là 1.941,54 tỷ đồng, chiếm tỷ trong 96,45%; năm 2013 là 2.034,51 tỷ đồng, chiếm tỷ trọng 97,86%. Đối với dư nợ về ngoại tệ chiếm tỷ trọng không cao do đặc thù trên địa bàn Phú Thọ doanh nghiệp xuất khẩu rất ít, vì vậy dư nợ cho vay bằng ngoại tệ thấp, cùng với sự biến động tỷ giá theo chiều hướng bất lợi cho khách hàng

nhập khẩu, các doanh nghiệp nhập khẩu không có nguồn ngoại tệ thì chủ yếu họ nhận nợ bằng VNĐ mua ngoại tệ thanh toán L/C.

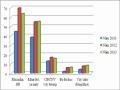

- Xét theo kỳ hạn: Dư nợ ngắn hạn chiếm tỷ trọng lớn năm 2011 là 1.398 tỷ đồng chiếm 82,9% trong tổng dư nợ; năm 2012 là 1.806 tỷ đồng chiếm 89,7%; năm 2013 là 1.892 tỷ đồng chiếm tỷ trọng 91%. Về dư nợ trung dài hạn do cân đối vốn toàn hệ thống và để đảm bảo an toàn trong kinh doanh hàng năm Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ giao kế hoạch có quy định chỉ tiêu tỷ lệ cho vay trung, dài hạn/Tổng dư nợ thường là từ 10%-20%, bởi vậy mà dư nợ cho vay trung dài hạn luôn giới hạn trong tỷ lệ cho phép, cụ thể năm 2011 là 18,1%. năm 2012 trên 14% và năm 2013 là trên 12%.

Về chất lượng, cơ cấu tín dụng được cải thiện và đổi mới theo hướng đảm bảo tỷ lệ an toàn vốn hiệu quả hơn, luôn duy trì các chỉ tiêu về tỷ lệ nợ xấu, tỷ lệ dư nợ cho vay không có tài sản đảm bảo, cho vay doanh nghiệp nhà nước, cho vay trung dài hạn ở mức yêu cầu.

3.1.3.3. Kết quả kinh doanh

Hoạt động kinh doanh của Vietinbank - Phú Thọ qua các năm đều đạt kết quả tốt, doanh thu năm sau đều cao hơn năm trước. Cụ thể xem bảng 3.3:

Bảng 3.3: Doanh thu hoạt động kinh doanh của Vietinbank Phú Thọ

Năm 2011 | Năm 2012 | Năm 2013 | |||

Giá trị (tr.đ) | Giá trị (tr.đ) | Tăng giảm (%) | Giá trị (tr.đ) | Tăng giảm (%) | |

Doanh thu hoạt động kinh doanh | 241.518 | 326.441 | + 35,16% | 357.948 | + 9,65% |

Nguồn: Báo cáo tình hình hoạt động SXKD Vietinbank - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

Bảng 3.3. cho thấy doanh thu của hoạt động kinh doanh ngân hàng năm của Chi nhánh luôn tăng qua các năm, năm 2012 tăng 35,16% so với năm 2011 và năm 2013 tăng 9,65% so với năm 2012. Thực tế này là một bằng chứng cho thấy hoạt động kinh doanh ngân hàng của Chi nhánh Phú Thọ luôn được mở rộng và tăng trưởng tốt qua các năm.

3.2. Thực trạng chất lượng cho vay tiêu dùng tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam - Chi nhánh Phú Thọ

3.2.1. Dư nợ cho vay tiêu dùng

Cùng với sự phát triển của nền kinh tế, thu nhập và nhu cầu tiêu dùng của người dân tăng lên thì quy mô vay tiêu dùng tại các ngân hàng cũng tăng. Trong vài năm qua, nhu cầu vay tiêu dùng của người dân tăng cả về số tương đối và tuyệt đối, thể hiện ở sự tăng lên về dư nợ CVTD.

Bảng 3.4: Tỷ trọng cho vay tiêu dùng trong tổng dư nợ

Năm 2011 | Năm 2012 | Năm 2013 | ||||

Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | |

Khách hàng DN | 1.381.457 | 1.730.218 | 1.812.721 |

| ||

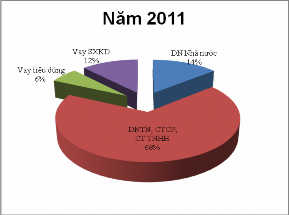

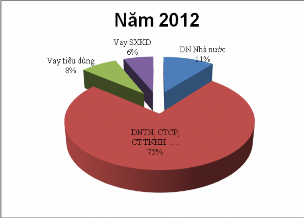

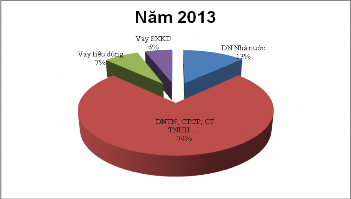

- DN Nhà nước | 236.268 | 14,01 | 218.106 | 10,83 | 265.718 | 12,78 |

- DNTN, CTCP, CTTNHH …. | 1.145.189 | 67,9 | 1.512.112 | 75,11 | 1.547.003 |

74,41 |

Khách hàng cá nhân | 305.023 | 283.106 | 266.283 |

| ||

- Vay tiêu dùng | 101.421 | 6,01 | 154.636 | 7,68 | 149.371 | 7,19 |

- Vay SXKD | 203.602 | 12,08 | 128.470 | 6,38 | 116.912 | 5,62 |

Tổng dư nợ | 1.686.480 | 2.013.324 | 2.079.004 |

Nguồn: Báo cáo tình hình hoạt động SXKD Vietinbank - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

Nhìn vào bảng số liệu số 3.4, ta có thể nhận thấy tình hình cho vay đối với nhóm khách cá nhân ổn định (tăng, giảm nhẹ hàng năm), mặc dù tỷ trọng cho vay đối với nhóm khách hàng này chiếm tỷ trọng nhỏ (hơn 10%) trong tổng dư nợ cho vay nền kinh tế của chi nhánh.

Mức dư nợ CVTD trong 3 năm từ 2011 đến năm 2013 chiếm một tỷ lệ nhỏ, bình quân là 6,96% trong tổng dư nợ, chưa tương xứng với mục tiêu định hướng phát triển khối khách hàng cá nhân. Năm 2011 mức dư nợ CVTD đạt 101.421 triệu đồng, chiếm 6,01%tổng dư nợ cho vay. Đến năm 2012 mức dư nợ này tăng lên 154.636 triệu đồng, chiếm 7,68% tổng dư nợ cho vay. Năm 2013 mức dư nợ này chỉ đạt 149.371 triệu đồng, chiếm 7,19% tổng dư nợ cho vay và giảm so với năm 2012 là 0,49%.

Minh họa cho tình hình trên được thể hiện bằng các biểu đồ dưới đây thể hiện tình hình dư nợ CVTD trong tổng dư nợ qua các năm. (Hình 3.2.)

Vietinbank - Chi nhánh Phú Thọ đã có nhiều biện pháp để khuyến khích, thu hút khách hàng vay tiêu dùng song do nhiều nguyên nhân mà trong đó nổi bật lên một nguyên nhân là do các khoản CVTD chủ yếu được bảo đảm bằng bất động sản nhưng việc cấp giấy chứng nhận quyền sử dụng đất ở một số khu đô thị tại địa phương còn chậm gây cản trở khả năng vay tiêu dùng của người dân.

Dư nợ CVTD trong tổng dư nợ năm 2011

Dư nợ CVTD trong tổng dư nợ năm 2012

Dư nợ CVTD trong tổng dư nợ năm 2013

Hình 3.2: Biểu đồ về dư nợ cho vay tiêu dùng trong tổng dư nợ

Nguồn: Số liệu của Vietinbank - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả năm 2013

3.2.2. Loại hình sản phẩm chủ yếu và quy trình cho vay tiêu dùng

3.2.2.1. Loại hình sản phẩm chủ yếu

- Cho vay mua nhà, đất, xây dựng, sửa chữa nhà:

Một số đặc điểm của nhóm vay mua nhà đất và xây dựng, sửa chữa nhà tại Vietinbank - Chi nhánh Phú Thọ:

Đối tượng vay vốn: Khách hàng vay là người Việt Nam, có hộ khẩu hoặc nơi đăng ký tạm trú dài hạn trên địa bàn tỉnh Phú Thọ.

Tài sản bảo đảm và tỷ lệ cho vay: Thông thường, khách hàng phải có tài sản bảo đảm là bất động sản khác hoặc chính bất động sản dự kiến mua, bất động sản đang xây dựng, sửa chữa được hình thành từ chính nguồn vốn vay ngân hàng, các tài sản hợp pháp khác như ôtô giá trị lớn, giấy tờ có giá hoặc bảo đảm bằng bảo lãnh của bên thứ ba… Tỷ lệ cho vay khoảng 50% - 70% giá trị tài sản đảm bảo, tùy thuộc vào từng đối tượng khách hàng, giá trị tài sản đảm bảo và đánh giá của ngân hàng cho vay.

Điều kiện để bất động sản được thế chấp là phải có giấy chứng nhận quyền sở hữu nhà và quyền sử dụng đất ở; không có tranh chấp; được phép giao dịch; không nằm trong quy hoạch giải toả và chưa thế chấp ở bất kỳ tổ chức tín dụng nào khác.

Thời hạn cho vay và phương thức trả nợ: Thời hạn cho vay để mua bất động sản khá linh hoạt, có thể là cho vay ngắn hạn hoặc trung, dài hạn tuỳ thuộc vào nguồn và khả năng trả nợ của khách hàng, nhưng thời hạn cho vay tối đa không vượt quá 10 năm.

Thông thường, các khoản CVTD có nguồn trả nợ là từ thu nhập hàng tháng. Do vậy, ngân hàng thường áp dụng phương thức: trả lãi hàng tháng và trả gốc theo thời điểm đã thoả thuận trong hợp đồng tín dụng giữa Chi nhánh và khách hàng với số tiền trả nợ mỗi kỳ hạn căn cứ vào thu nhập của khách hàng.

- Cho vay mua ôtô

Đặc điểm nhóm vay mua ôtô ở Vietinbank - Chi nhánh Phú Thọ:

Đối tượng cho vay: là khách hàng cá nhân có nhu cầu vay để mua xe ôtô phục vụ mục đích tiêu dùng.

Tài sản bảo đảm và tỷ lệ cho vay: Cũng tương tự như cho vay mua nhà đất, tài sản bảo đảm là bất động sản; hoặc tài sản mua bằng nguồn vốn vay ngân hàng; hoặc các tài sản có giá trị khác. Mức cho vay căn cứ vào giá trị tài sản bảo đảm: Mức cho vay tối đa là 70% giá trị tài sản vay nếu bảo đảm bằng bất động sản hoặc tối đa là 50% nếu bảo đảm bằng chính tài sản hình thành từ vốn vay.

Thời hạn cho vay và phương thức trả nợ: Tương tự nhóm CVTD với mục đích mua nhà đất, xây dựng sửa chữa nhà.

Hình thức cho vay này thuận tiện cho người tiêu dùng. Họ có thể có truớc được chiếc ô tô phục vụ cho nhu cầu hiện tại của mình trong khi khả năng tài chính chưa đủ thanh toán. Đồng thời với hình thức cho vay này cũng được các hãng sản xuất ô tô rất ủng hộ, vì vậy việc mua ô tô trở nên đơn giản và thuận tiện hơn cho khách hàng.

- Cho cán bộ, công nhân, viên chức vay lương

Trong hệ thống Ngân hàng TMCP Công thương Việt Nam nói chung và Vietinbank - Chi nhánh Phú Thọ nói riêng, hiện nay khách hàng vay lương là các cán bộ thuộc các đơn vị lực lượng vũ trang, hành chính, sự nghiệp: như công an, bộ đội, giáo viên, công chức và cán bộ, công nhân các doanh nghiệp nhà nước có quan hệ giao dịch với hệ thống Ngân hàng TMCP Công thương Việt Nam.

- Đặc điểm của nhóm vay tiêu dùng này như sau:

Mục đích và đối tượng cho vay: Đối tượng cho vay là CBCNV khối hành chính sự nghiệp như công an, trường học, bệnh viên và một số đơn vị kinh doanh có quan hệ giao dịch với Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ. Các đơn vị kinh doanh có thể là các đơn vị có quan hệ giao dịch tài khoản hoặc quan hệ tín dụng với Chi nhánh, Ban lãnh đạo đơn vị có sự hợp tác, phối hợp với ngân hàng trong thu hồi nợ. Đây là các khoản cho vay không có tài sản bảo đảm nhằm phục vụ mục đích tiêu dùng đối với CBCNV các đơn vị và có giá trị nhỏ nên mục đích vay tiêu dùng được xem xét linh hoạt hơn.

Tài sản bảo đảm và số tiền cho vay: Các khoản cho vay đối với CBCNV thường không có tài sản bảo đảm mà dựa trên cam kết của Ban lãnh đạo đơn vị về việc sẽ trích lương của người vay để trả nợ cho ngân hàng trong trường hợp người vay không trả nợ cho ngân hàng đầy đủ, đúng hạn. Đồng thời Ban lãnh đạo đơn vị cũng cam kết người vay có nhân thân tốt, đang công tác tại đơn vị và xác nhận mức thu nhập hàng tháng của người vay tại đơn vị. Người vay phải có mức thu nhập thường xuyên hàng tháng đảm bảo chi trả cho các nhu cầu thiết yếu phục vụ cuộc sống hàng ngày tối thiểu còn tích lũy là 1,5 triệu đồng/1 tháng. Số tiền ngân hàng cho vay đối với một người không quá 12 lần thu nhập thường xuyên một tháng và tối đa là 150 triệu đồng.

Thời hạn và phương thức trả nợ: Thời hạn cho vay tối đa là 36 tháng. Do nguồn trả nợ cho các khoản vay này là từ thu nhập hàng tháng của người vay nên ngân hàng áp dụng phương thức cho vay trả góp. Hàng tháng khách hàng sẽ trả một khoản cố định bao gồm cả gốc và lãi.

- Cho vay đi du học

Đặc điểm của nhóm cho vay du học:

Mục đích và đối tượng cho vay: Đối tượng cho vay là hộ gia đình có nhu cầu cho con đi du học nước ngoài và du học tại chỗ. Mục đích cho vay là giúp cho thân nhân của người đi du học vay vốn để chứng minh tài chính và trang trải chi phí học tập, sinh hoạt của du học sinh trong quá trình học tập ở nước ngoài.

Tài sản bảo đảm và tỷ lệ cho vay: Tài sản bảo đảm cho các khoản vay du học cũng tương tự như cho vay mua nhà đất, xây dựng, sữa chữa nhà. Tuy nhiên, mức cho vay có thể lên đến 100% nhu cầu của khách hàng đối với cho vay chứng minh tài chính mà tài sản thế chấp là các giấy tờ có giá, tài khoản tiền gửi ký quỹ tại ngân hàng.

Thời hạn cho vay và phương thức trả nợ: Đối với cho vay để chứng minh tài chính: Vietinbank - Chi nhánh Phú Thọ có các hình thức lập hợp đồng hạn mức tín dụng dự phòng hoặc cho vay mở sổ tiết kiệm để chứng minh tài chính, trong đó: Hợp đồng hạn mức tín dụng dự phòng là một cam kết của Chi nhánh cho khách hàng vay để thanh toán chi phí học tập ở nước ngoài, thời hạn duy trì hợp đồng bằng với thời hạn học tập ở nước ngoài của du học sinh. Hình thức chứng minh tài chính bằng hợp đồng hạn mức tín dụng dự phòng đã được các đại sứ quán và lãnh sự quán nước ngoài tại Việt Nam chấp nhận. Hình thức này tỏ ra có ưu thế hơn các hình thức chứng minh tài chính khác vì các đại sứ quán và lãnh sự quán tin tưởng đã có ngân hàng thẩm định tình hình tài chính nên việc cấp visa sẽ thuận lợi hơn.

Đối với cho vay để thanh toán tiền đi du học: Cũng tương tự như các khoản CVTD khác, Vietinbank - Chi nhánh Phú Thọ có thể cung cấp các khoản cho vay du học với thời hạn đến 10 năm. Tiền vay được giải ngân nhiều lần căn cứ vào thông báo đóng học phí và sinh hoạt phí của cơ sở đào tạo nước ngoài.

Về phương thức trả nợ, khách hàng có thể trả đều hàng tháng, hàng quý, hàng năm. Để tạo thuận lợi cho việc trả nợ, phù hợp với thu nhập, những năm đầu khách hàng có thể trả số tiền nhỏ, những năm sau khi du học sinh đã hoàn thành khoá học và có việc làm, số tiền trả hàng tháng của khách hàng sẽ được điều chỉnh tăng lên.

- Cho vay tiêu dùng khác

Bên cạnh các nhóm cho vay với các mục đích đã nêu trên, Vietinbank - Chi nhánh Phú Thọ còn cung cấp một số hình thức CVTD nhằm các mục đích khác như:

+ CVTD với mục đích đi chữa bệnh, đi du lịch ở nước ngoài …. Nhóm vay với mục đích này thường có thời gian vay ngắn và được đảm bảo bằng việc thế chấp các giấy tờ có giá, hoặc cho vay chứng minh tài chính giống như với nhóm cho vay đi du học.

+ CVTD đối với người Việt Nam đi làm việc ở nước ngoài (xuất khẩu lao động). Vietinbank - Chi nhánh Phú Thọ có thể cho cá nhân người lao động đi làm việc ở nước ngoài hoặc gia đình có người đi xuất khẩu lao động vay một khoản tiền để làm các thủ tục xuất cảnh và đặt cọc hợp đồng lao động cũng như các chi phí khác phục vụ cho mục đích đi xuất khẩu lao động. Thời hạn của các khoản vay này thường là tương ứng với thời hạn của hợp đồng lao động giữa người sử dụng lao động và người lao động. Tài sản bảo đảm cho các khoản vay này là bất động sản của cá nhân hoặc hộ gia đình đi vay; hoặc là các giấy tờ có giá. Mức cho vay tối đa là 70% giá trị tài sản thế chấp.

+ Một số mục đích vay tiêu dùng khác như: Vay sửa chữa nhà cho thuê, vay ứng trước tiền mua chứng khoán, vay mua sắm các tài sản có giá trị lớn….. Các sản phẩm vay này thường có thời hạn vay ngắn và được bảo đảm bằng thế chấp bất động sản của người vay.

3.2.2.2. Quy trình cho vay tiêu dùng

Quy trình CVTD hiện nay đang áp dụng tại Vietinbank - Chi nhánh Phú Thọ được quy định gồm 6 bước:

Bước 1: Lập hồ sơ vay vốn

Bước này do cán bộ tín dụng thực hiện ngay sau khi tiếp xúc khách hàng. Nhìn chung một bộ hồ sơ vay vốn cần phải thu thập các thông tin như: (i) Năng lực pháp lý, năng lực hành vi dân sự của khách hàng. (ii) Khả năng sử dụng vốn vay.

(iii) Khả năng hoàn trả nợ vay (vốn vay + lãi)

Bước 2: Phân tích tín dụng

Phân tích tín dụng là xác định khả năng hiện tại và tương lại của khách hàng trong việc sử dụng vốn vay và hoàn trả nợ vay. Mục tiêu: (i) Tìm kiếm những tình huống có thể xảy ra dẫn đến rủi ro cho ngân hàng, dự đoán khả năng khắc phục những rủi ro đó, dự kiến các biện pháp giảm thiểu rủi ro và hạn chế tổn thất cho ngân hàng. (ii) Phân tích tính chân thật của những thông tin đã thu thập được từ