phía khách hàng trong bước 1, từ đó nhận xét thái độ, thiện chí của khách hàng làm cơ sở cho việc ra quyết định cho vay.

Bước 3: Ra quyết định tín dụng

Trong khâu này, ngân hàng sẽ ra quyết định đồng ý hoặc từ chối cho vay đối với một hồ sơ vay vốn của khách hàng. Khi ra quyết định, thường mắc 2 sai lầm cơ bản: (i) Đồng ý cho vay với một khách hàng không tốt. (ii) Từ chối cho vay với một khách hàng tốt. Cả 2 sai lầm này đều ảnh hưởng đến hoạt động kinh doanh tín dụng, thậm chí sai lầm thứ 2 còn ảnh hưởng đến uy tín của ngân hàng.

Bước 4: Giải ngân

Ở bước này, ngân hàng sẽ tiến hành phát tiền cho khách hàng theo hạn mức tín dụng đã ký kết trong hợp đồng tín dụng. Nguyên tắc giải ngân: phải gắn liền sự vận động tiền tệ với sự vận động hàng hóa hoặc dịch vụ có liên quan, nhằm kiểm tra mục đích sử dụng vốn vay của khách hàng và đảm bảo khả năng thu nợ. Nhưng đồng thời cũng phải tạo sự thuận lợi, tránh gây phiền hà cho công việc sản xuất kinh doanh của khách hàng.

Bước 5: Giám sát tín dụng

Nhân viên tín dụng thường xuyên kiểm tra việc sử dụng vốn vay thực tế của khách hàng, hiện trạng tài sản đảm bảo, tình hình tài chính của khách hàng... để chủ động trong mọi tình huống phát sinh cũng như đảm bảo khả năng thu nợ.

Bước 6: Thanh lý hợp đồng tín dụng

Đây là bước cuối cùng của trong quy trình CVTD của Vietinbank - Chi nhánh Phú Thọ. Sau khi kết thúc hợp đồng tín dụng, khách hàng thực hiện đúng đủ trách nhiệm đối với khoản vay, ngân hàng sẽ thanh lý hợp đồng tín dụng.

Quy trình 6 bước tín dụng CVTD thể hiện được trình tự từ dưới lên của một khoản cho vay tiêu dùng, khách hàng đến ngân hàng gặp cán bộ kinh doanh và được hướng dẫn cung cấp đầy đủ các hồ sơ của một khoản vay cần thiết. Tiếp đó tiến hành phân tích, đánh giá, thẩm định khách hàng vay vốn và trình các cấp có thẩm quyền phê duyệt (ra quyết định, cho vay hay không ), nếu cho vay tiếp đến là giải ngân, giám sát tín dụng và thanh lý hợp đồng. Quy trình đảm bảo tính chặt chẽ trong cho vay, hạn chế tối đa được rủi ro trong tín dụng, tuy nhiên vẫn còn một số hạn chế như quy trình còn quá nhiều khâu, dẫn đến thời gian giải quyết các khoản vay còn chậm, thường một đến hai ngày mới song.

3.2.3. Đối tượng cho vay tiêu dùng từ Ngân hàng thương mại cổ phần Công thương Việt Nam - Chi nhánh Phú Thọ

3.2.3.1. Theo nghề nghiệp

Vietinbank - Chi nhánh Phú Thọ thực hiện cho vay với tất cả các cán bộ công nhân viên tại các tổ chức cơ quan nhà nước, doanh nghiệp nhà nước, đơn vị mà nhà nước giữ vai trò chi phối, có thu nhập ổn định, và có nhu cầu vay vốn tại Chi nhánh ngân hàng để phục vụ đời sống, đang sinh sống thường xuyên, làm việc trên cùng địa bàn với Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ.

Là cán bộ nhân viên đang làm việc tại các cơ quan, đơn vị mà nhà nước không đóng vai trò chi phối (công ty cổ phần, công ty trách nhiệm hữu hạn....) đơn vị đang quan hệ giao dịch với Vietinbank - Chi nhánh Phú Thọ. Là cán bộ đã nghỉ hưu, có thu nhập ổn định, nông dân có nguồn thu nhập ổn định hàng tháng.

3.2.3.2. Theo thu nhập

Khách hàng là cán bộ công nhân viên, công nhân, nông dân... phải có mức thu nhập hàng tháng bình quân từ 3 triệu đồng trở lên, mức cho vay tối đa 12 tháng lương nhưng không quá 100 triệu đồng/khách hàng đối với trường hợp cho vay không có tài sản đảm bảo và 2 tỷ đồng đối với khách hàng có tài sản bảo đảm.

Đối với khách hàng là cán bộ, công nhân viên chức có chức vụ từ phó phòng trở lên và thu nhập bình quân tháng từ 10 triệu đồng trở lên thì mức cho vay tối đa 12 tháng lương nhưng không quá 200 triệu đồng/khách hàng đối với trường hợp cho vay không có tài sản đảm bảo và 2 tỷ đồng đối với khách hàng có tài sản bảo đảm.

3.2.3.3. Theo tài sản bảo đảm

CVTD không có tài sản bảo đảm mức cho vay tối đa là 12 tháng thu nhập của khách hàng nhưng không quá 200 triệu đồng. Cho vay tiêu dùng có tài sản bảo đảm mức cho vay tối đa là 2 tỷ đồng.

3.2.4. Cơ cấu cho vay tiêu dùng

3.2.4.1. Cơ cấu theo loại hình khách hàng

Bảng 3.5: Cơ cấu dư nợ cho vay tiêu dùng theo loại hình khách hàng

Năm 2011 | Năm 2012 | Năm 2013 | |||

Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) |

Có thể bạn quan tâm!

-

Khung Phân Tích Nghiên Cứu Chất Lượng Cho Vay Tiêu Dùng

Khung Phân Tích Nghiên Cứu Chất Lượng Cho Vay Tiêu Dùng -

Khái Quát Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ

Khái Quát Về Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Phú Thọ -

Doanh Thu Hoạt Động Kinh Doanh Của Vietinbank Phú Thọ

Doanh Thu Hoạt Động Kinh Doanh Của Vietinbank Phú Thọ -

Tình Hình Nợ Xấu Trong Hoạt Động Cho Vay Tiêu Dùng Theo Thời Gian

Tình Hình Nợ Xấu Trong Hoạt Động Cho Vay Tiêu Dùng Theo Thời Gian -

Biểu Đồ Phản Ánh Độ Hài Lòng Của Khách Hàng Trong Cvtd

Biểu Đồ Phản Ánh Độ Hài Lòng Của Khách Hàng Trong Cvtd -

Định Hướng Cho Vay Tiêu Dùng Của Vietinbank - Chi Nhánh Phú Thọ

Định Hướng Cho Vay Tiêu Dùng Của Vietinbank - Chi Nhánh Phú Thọ

Xem toàn bộ 149 trang tài liệu này.

26.372 | 26 | 40.389 | 26,11 | 32.187 | 21,55 | |

Công chức | 19.641 | 19,37 | 33.542 | 21,7 | 35.623 | 23,85 |

Lực lượng vũ trang | 5.436 | 5,36 | 11.208 | 7,25 | 15.538 | 10,4 |

Nông dân | 423 | 0,42 | 1.654 | 1,07 | 1.542 | 1,03 |

Đối tượng khác | 49.549 | 48,85 | 67.843 | 43,87 | 64.481 | 43,17 |

Tổng | 101.421 | 100 | 154.636 | 100 | 149.371 | 100 |

Nguồn: Báo cáo tình hình hoạt động SXKD Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

Đối tượng CVTD tại Vietinbank - Chi nhánh Phú Thọ (xem số liệu tại Bảng 3.5). Đối tượng khác được ngân hàng rất quan tâm đầu tư cho vay, tỷ trọng cho đối tượng này chiếm 48,85% năm 2011 và 43,87% năm 2012, 43,17% năm 2013. Bên cạnh đó đối tượng giáo viên và cán bộ, công chức nhà nước cũng được ngân hàng chú trọng, tỷ trọng cho cả hai đối tượng này chiếm 45,37% năm 2011, 47,81% năm 2012 và 45,4% năm 2013. Đối tượng là nông dân chiếm tỷ lệ rất thấp trong cơ cấu cho vay theo loại hình khách hàng vì đối tượng khách hàng này thường ít có nguồn thu nhập ổn định chỉ chiếm 0,42% năm 2011, 1,07% năm 2012 và 1,03% năm 2013; đối tượng lực lượng vũ trang cũng được ngân hàng rất quan tâm đầu tư cho vay, tỷ trọng cho của đối tượng này chiếm 5,36% năm 2011, 7,25% năm 2012 và 10,4% năm 2013.

3.2.4.2. Cơ cấu theo thời gian vay vốn

Phân theo thời gian vay vốn: ngắn hạn, trung hạn, dài hạn, cơ cấu cho vay tiêu dùng được tổng hợp trình bày tại Bảng 3.6:

Bảng 3.6: Cơ cấu dư nợ cho vay tiêu dùng theo thời gian vay vốn

Năm 2011 | Năm 2012 | Năm 2013 | ||||

Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | |

Ngắn hạn | 15.766 | 15,55 | 37.120 | 24,01 | 35.621 | 23,84 |

Trung hạn | 62.153 | 61,28 | 76.474 | 49,45 | 92.217 | 61,74 |

Dài hạn | 23.502 | 23,17 | 41.042 | 26,54 | 21.533 | 14,42 |

Tổng | 101.421 | 100 | 154.636 | 100 | 149.371 | 100 |

Tỷ trọng cho vay trung hạn chiếm phần lớn qua các năm, năm 2011 chiếm 61,28%, năm 2012 chiếm 49,45%, và năm 2013 chiếm 61,74%, Tỷ trọng trên đã phản ánh thực tế CVTD hiện nay, nguồn trả nợ thường được trả dần theo thu nhập của người vay. Vay ngắn hạn chỉ chiếm tỷ trọng 15,55% năm 2011, 24,01 % năm 2012 và 23,84 % năm 2013, đây là nhu cầu vay ít và giải quyết nhu cầu tạm thời về tài chính của khách hàng, cho vay dài hạn cũng chiếm tỷ trọng 23,17% năm 2011, 26,54 năm 2012 và 14,42% năm 2013 do chủ yếu cho vay khách hàng với mục đích mua nhà và tích cóp trả dần theo thu nhập hàng tháng.

3.2.4.3. Cơ cấu theo tài sản bảo đảm

Trong hoạt động CVTD tại Vietinbank - Chi nhánh Phú Thọ dư nợ cho vay có tài sản bảo đảm luôn chiếm tỷ trọng lớn trong tổng dư nợ cho vay của chi nhánh và có xu hướng tăng lên qua các năm (xem bảng 3.7), cụ thể: Năm 2011 chiếm tỷ trọng 76,42%, năm 2012 là 84,53% và năm 2013 là 85,08%. Tài sản bảo đảm cho các khoản vay đó là việc thế chấp, cầm cố các bất động sản, tài sản có giá trị cao, tài sản hình thành từ vốn vay, giấy tờ có giá, tiền gửi ký quỹ và bảo lãnh của bên thứ ba. Ngoài việc dựa vào nguồn trả nợ, uy tín của bản thân khách hàng, tài sản bảo đảm cũng là một yếu tố quan trọng để Ngân hàng xem xét khi quyết định cho vay đối với khách hàng. Việc cho vay không có tài sản bảo đảm chỉ áp dụng đối với sản phẩm cho CBCNV vay lương có nguồn trả nợ từ lương hàng tháng (xem bảng 3.7). Tỷ trọng cho vay không có tài sản đảm bảo có xu hướng giảm dần qua 3 năm, năm 2011 là 23,58% thì đến năm 2013 giảm xuống còn 14,92%. Điều này phản ánh một phần ứng xử và giải pháp của Vietinbank - Chi nhánh Phú Thọ trong việc phòng, tránh rủi ro có thể xẩy ra đối với trường hợp cho vay không có tài sản đảm bảo, tuy nhiên cũng là yếu tố làm giảm doanh số CVTD của Chi nhánh.

Bảng 3.7: Cơ cấu dư nợ cho vay tiêu dùng theo tài sản bảo đảm

Năm 2011 | Năm 2012 | Năm 2013 | ||||

Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | |

Cho vay có TS bảo đảm | 77.506 | 76,42 | 130.714 | 84,53 | 127.085 | 85,08 |

Cho vay không có TS bảo đảm | 23.915 | 23,58 | 23.922 | 15,47 | 22.286 | 14,92 |

Tổng | 101.421 | 100,00 | 154.636 | 100,00 | 149.371 | 100,00 |

3.2.4.4. Cơ cấu theo loại hình sản phẩm

Cơ cấu dư nợ CVTD theo loại hình sản phẩm của Vietinbank - Chi nhánh Phú Thọ có sự chênh lệch khá lớn giữa các nhóm mục đích vay. (xem bảng 3.8).

Bảng 3.8: Cơ cấu dư nợ cho vay tiêu dùng theo loại hình sản phẩm

Năm 2011 | Năm 2012 | Năm 2013 | ||||

Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | Dư nợ (Tr.đ) | Tỷ trọng (%) | |

Mua nhà, đất | 44.424 | 43,81 | 69.552 | 44,98 | 63.628 | 42,6 |

Mua ôtô, xe máy | 38.402 | 37,86 | 54.850 | 35,47 | 55.316 | 37,03 |

CBCNV vay lương | 12.862 | 12,68 | 16.824 | 10,88 | 15.801 | 10,58 |

Đi du học | 1.723 | 1,7 | 5.806 | 3,75 | 6.322 | 4,23 |

Vay tiêu dùng khác | 4.010 | 3,95 | 7.604 | 4,92 | 8.304 | 5,56 |

Tổng | 101.421 | 100,00 | 154.636 | 100,00 | 149.371 | 100,00 |

Nguồn: Báo cáo tình hình hoạt động SXKD Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

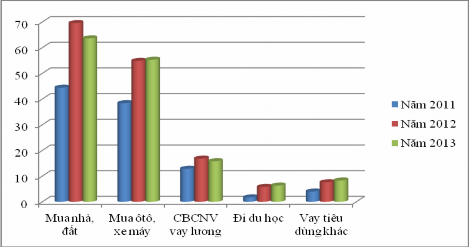

Hình 3.3 dưới đây sẽ cho chúng ta một góc nhìn về giá trị và so sánh giữa các loại hình CVTD mà Vietinbank - Chi nhánh Phú Thọ đã và đang áp dụng trong thời gian qua: mua nhà đất, mua ô tô, cho cán bộ công nhân viên chức vay lương, vay đi du học và vay tiêu dùng khác.

Hình 3.3: Biểu đồ dư nợ cho vay theo loại hình sản phẩm cho vay tiêu dùng Nguồn: Báo cáo tình hình hoạt động SXKD Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ hàng năm và tính toán của tác giả

- Cho vay mua nhà, đất, xây dựng, sửa chữa nhà:

Trong 3 năm từ 2010 đến 2012 dư nợ cho vay với mục đích mua nhà, đất và xây dựng sửa chữa nhà ở luôn chiếm tỷ trọng lớn trong tổng dư nợ CVTD, trung

bình chiếm xấp xỉ 44%. Tuy nhiên trong năm 2013 thị trường bất động sản tiếp tục có xu hướng chững lại nên tỷ trọng vay tiêu dùng để mua nhà đất của đối tượng khách hàng cá nhân có xu hướng giảm trong tổng dư nợ CVTD, cụ thể đạt 63.628 triệu đồng trong tổng dư nợ 149.371 triệu đồng.

- Cho vay mua ôtô:

Năm 2011, dư nợ của nhóm này chiếm 37,86% tương đương 38.402 triệu đồng; Năm 2012 chiếm tỷ trọng 35,47% tương đương với 54.850 triệu đồng, tỷ trọng vay mua ô tô, xe máy có xu hướng giảm về tỷ trọng nhưng tăng lên về số tuyệt đối. Tuy nhiên khi nền kinh tế có dấu hiệu hồi phục, và thêm vào đó là sự phối hợp giữa Ngân hàng và các nhà cung cấp xe ôtô trong việc cho khách hàng có nhu cầu mua ôtô được vay vốn cũng làm cho nhu cầu có khả năng thanh toán của khách hàng tăng lên, kéo theo Ngân hàng tăng được dư nợ CVTD, năm 2013 dư nợ nhóm này vẫn chiếm tỷ trọng cao 37,03% trong tổng dư nợ CVTD tương đương với

55.316 triệu đồng.

- Cho cán bộ, công nhân viên vay lương:

Đây là hình thức cho vay không có tài sản đảm bảo đối với CBCNV chiếm tỷ trọng lớn thứ ba trong tổng dư nợ CVTD. Tuy nhiên, dư nợ cho vay đối với nhóm mục đích này đang có xu hướng giảm dần về tỷ trọng mặc dù vẫn tăng lên về số lượng. Cụ thể: Năm 2011 dư nợ nhóm này đạt 12.862 triệu đồng chiếm tỷ trọng 12,68%, năm 2012 tăng lên 16.824 triệu đồng nhưng chỉ chiếm tỷ trọng 10,88% và năm 2013 là 15.801 triệu đồng với tỷ trọng là 10,58%.

Nguyên nhân mức dư nợ cho vay đối với đối tượng này có xu hướng như vậy có thể là do: Các DNNN sau khi thực hiện cổ phần hoá doanh nghiệp, việc quản lý thu nhập của CBCNV là khách hàng vay của Ngân hàng có phần lỏng lẻo, không phối hợp chặt chẽ với ngân hàng trong việc thông báo về tình trạng công việc của khách hàng, không đôn đốc khách hàng trả nợ hoặc trừ lương để trả nợ cho ngân hàng khi khách hàng không có khả năng trả nợ theo cam kết. Nhiều lãnh đạo doanh nghiệp sau cổ phần hoá không chịu trách nhiệm về những cam kết của lãnh đạo doanh nghiệp trước cổ phần hóa trong việc phối hợp với ngân hàng quản lý nợ vay của khách hàng. Bản thân nhiều khách hàng vay cũng có dấu hiệu chây ì không trả nợ do nhận thấy sự thiếu chặt chẽ trong quản lý của lãnh đạo đơn vị đối với nợ vay

của CBCNV tại ngân hàng. Những yếu tố trên đã làm cho ngân hàng phải hạn chế cho vay đối tượng này và cân nhắc kỹ lưỡng trước khi quyết định cho vay.

- Cho vay đi du học:

Dư nợ cho vay đối với đối tượng này chiếm một tỷ trọng rất nhỏ trong tổng dư nợ CVTD của Vietinbank - Chi nhánh Phú Thọ cụ thể: năm 2011 tỷ trọng nhóm đối tượng vay đi du học chỉ chiếm 1,7% và tăng cao trong các năm 2012 chiếm tỷ trọng 3,75% và 4,23% vào năm 2013. Nhóm đối tượng vay tiêu dùng này có xu hướng tăng là do hiện nay khi cuộc sống đang ngày càng phát triển, nhiều gia đình có nhu cầu cho con em mình đi du học nhưng ngay lập tức gia đình không thể chi trả toàn bộ các chi phí cho con em mình ở nước ngoài nên sự hỗ trợ của ngân hàng là thực sự cần thiết.

Mặt khác, trong khoảng một vài năm trở lại đây, nhiều trường đại học nước ngoài đã cử đại diện đến Việt Nam để đặt mối quan hệ với các trường trong nước nhằm hợp tác trong lĩnh vực tuyển chọn học sinh, sinh viên Việt Nam sang học bên nước họ và đáp ứng nguyện vọng của nhiều phụ huynh học sinh muốn cho con theo học tại các trường danh tiếng bằng con đường tự túc. Vì thế nhu cầu vay du học sẽ tăng lên, kéo theo dư nợ cho vay du học sẽ tăng cả về tỷ trọng, quy mô và số lượng.

- Cho vay tiêu dùng khác:

Chiếm tỷ trọng rất nhỏ trong CVTD tại Vietinbank - Chi nhánh Phú Thọ. Năm 2011 chiếm tỷ trọng 3,95%, năm 2012 4,92% và năm 2013 chiếm tỷ trọng 5,56% trong tổng dư nợ CVTD.

Như vậy, để đẩy mạnh hoạt động CVTD và hạn chế rủi ro thì chi nhánh nên có biện pháp tăng thêm một số sản phẩm mới nhằm bổ sung những khoảng trống trên thị trường.

3.2.5. Hệ số thu hồi nợ và nợ xấu trong cho vay tiêu dùng

3.2.5.1. Hệ số thu hồi nợ

Bảng 3.9: Hệ số thu hồi nợ từ cho vay tiêu dùng

Năm 2011 | Năm 2012 | Năm 2013 | |

Doanh số CVTD | 36.450 | 106.540 | 114.420 |

Doanh số thu nợ CVTD | 24.750 | 65.723 | 67.846 |

0,68 | 0,62 | 0,59 |

Nguồn: Số liệu của Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Phú Thọ, hàng năm và tính toán của tác giả

Doanh số CVTD tăng đều qua các năm, năm 2011 là 36.450 triệu đồng thì đến năm 2012 tăng lên 106.540 triệu đồng và năm 2013 là 114.420 triệu đồng, chứng tỏ quy mô về CVTD luôn được ngân hàng quan tâm mở rộng theo các năm. Doanh số thu nợ cùng tăng đều và tương đối tốt năm 2011 là 24.750 triệu đồng năm 2012 là 65.723 triệu đồng và năm 2013 là 67.846 triệu đồng, doanh số trả nợ tăng đều điều đó chứng tỏ rằng việc thu hồi nợ trong cho vay tiêu dùng là rất tốt, cùng với đó là sự tăng trưởng về quy mô cho vay tiêu dùng qua các năm. Hệ số thu hồi nợ tăng dần qua các năm, tuy nhiên hệ số này còn thấp, điều đó phản ánh thực trạng của CVTD là thường cho vay các món nhỏ, lẻ, thời gian cho vay thường dài và nguồn trả nợ là từ thu nhập tích cóp dần của người vay.

3.2.5.2. Nợ xấu trong cho vay tiêu dùng

- Nợ xấu trong tổng dư nợ CVTD

Căn cứ vào Bảng số liệu 3.10 có thể thấy tình hình nợ xấu của hoạt động CVTD chiếm tỷ lệ nhỏ trong tổng nợ xấu của chi nhánh, tuy nhiên nếu xét tình hình nợ xấu trong tổng dư nợ CVTD thì cũng cần quan tâm mặc dù mức giới hạn tối đa cho phép của nợ xấu trên tổng dư nợ là 2%.

Không một ngân hàng nào kinh doanh mà lại mong muốn có một tỷ lệ nợ xấu cao, nên với số liệu này chi nhánh cũng cần quan tâm xem xét nguyên do. Trong năm 2013 do có nhiều biến động trong nền kinh tế chung, giá cả leo thang cùng với ảnh hưởng của cuộc khủng hoảng kinh tế thế giới, đã có tác động nhiều tới đời sống người dân, tỷ lệ nợ xấu trong hoạt động CVTD tăng cao đột biến. Năm 2011 tỷ lệ này là 0,038% và tăng đột biến vào năm 2013 là 1,48%.

Bảng 3.10: Tình hình nợ xấu trong hoạt động cho vay tiêu dùng

Năm 2011 | Năm 2012 | Năm 2013 | |||

Giá trị (Tr.đ) | Tỷ lệ nợ xấu/tổng dư nợ (%) | Giá trị (Tr.đ) | Tỷ lệ nợ xấu/ tổng dư nợ (%) | Giá trị (Tr.đ) | Tỷ lệ nợ xấu/ tổng dư nợ (%) |