Độ phức tạp: là mức độ khó khăn trong việc hiểu và sử dụng công nghệ. Khả năng quan sát: là mức độ mà kết quả của một công nghệ mới có thể quan sát hoặc nhìn thấy đối với người khác. Khả năng kiểm nghiệm: là khả năng ...

Ra quyết định, khi họ nhận thức được những rủi ro có thể gặp phải. Phản ứng sau sử dụng: phản ứng và nhận xét của khách hàng sau khi sử dụng là bước cuối cùng trong quá trình ra quyết định sử dụng của NTD. Những phản ứng ...

Với Ngân hàng. Thẻ tín dụng (Credit) là loại thẻ được phát hành dựa trên uy tín của chủ thẻ, cho phép chủ thẻ tiêu dùng trước một số tiền mà ngân hàng cho khách hàng tạm vay trong hạn mức quy định. Điều này có nghĩa, dù tài khoản ...

CƠ SỞ LÝ LUẬN VÀ TỔNG QUAN NGHIÊN CỨU VỀ CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ CỦA KHÁCH HÀNG CÁ NHÂN Tổng quan về dịch vụ ngân hàng điện tử (E-banking) Khái niệm dịch vụ ngân hàng điện ...

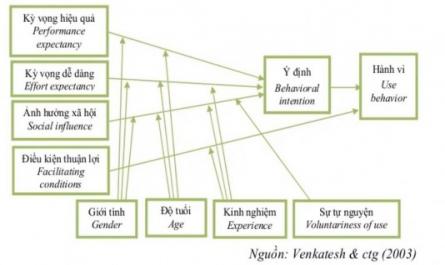

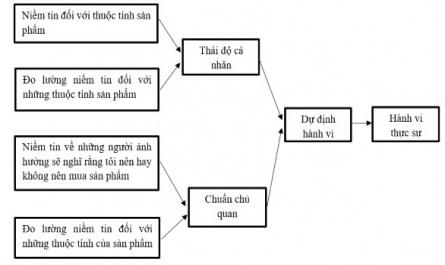

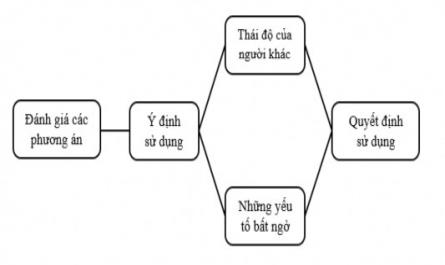

Vii DANH MỤC HÌNH Hình 1-1: Tiến trình ra quyết định sử dụng của người tiêu dùng 19 Hình 1-2: Yếu tố tác động đến tiến trình ra quyết định sử dụng 20 Hình 1-3: Mô hình thuyết hành động hợp lý (TRA) 24 Hình 1-4: Mô hình lý thuyết hành ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Ngоại Thương Luận Văn Thạc Sĩ Các Nhân Tố Tác Động Đến Quyết Định Sử Dụng Dịch Vụ Ngân Hàng Điện Tử Của Khách Hàng Cá Nhân Tại Thành Phố Hà Nội Ngành: Tài Chính - Ngân Hàng ...

KẾT LUẬN Trong bối cảnh nền kinh tế trong nước và Quốc tế gặp nhiều khó khăn, rủi ro tín dụng nói chung và rủi ro tín dụng khách hàng cá nhân nảy sinh và tiềm ẩn nhiều thách thức đối với hệ thống ngân hàng nói chung và HDBank - CN ...

3.2.4. Nâng cao hiệu quả công tác kiểm tra nội bộ nhằm hạn chế rủi ro tín dụng trong cho vay khách hàng cá nhân Công tác kiểm tra nội bộ là những nền tảng ban đầu cho việc triển khai hệ thống cảnh báo rủi ro. Việc phối hợp hai công ...

CHƯƠNG 3 GIẢI PHÁP TĂNG CƯỜNG QUẢN TRỊ RỦI RO TÍN DỤNG TRONG CHO VAY KHÁCH HÀNG CÁ NHÂN CỦA NGÂN HÀNG TMCP PHÁT TRIỂN THÀNH PHỐ HỒ CHÍ MINH – CHI NHÁNH BẮC NINH 3.1. Định hướng phát triển và yêu cầu đặt ra đối với quản trị rủi ro ...

Năm. Đến năm 2020, tỷ trọng nợ quá hạn trung và dài hạn chiếm là 12,48 tỷ đồng, chiếm 95,5% trên tổng nợ quá hạn đối với dư nợ của Khách hàng cá nhân. Cùng với xu hướng tăng nợ quá hạn trung và dài hạn thì nợ quá hạn ngắn ...

Trang 27, Trang 28, Trang 29, Trang 30, Trang 31, Trang 32, Trang 33, Trang 34, Trang 35, Trang 36,