Thường có thói quen ra quyết định dựa trên kinh nghiệm, bản lĩnh và tình cảm mà đôi khi bỏ quên các thông tin từ hữu ích mà tổ chức kế toán quản trị chi phí có thể mang lại, do đó việc vận dụng kế toán quản trị chi phí sẽ cung ...

Cầu của đội ngũ này phải am hiểu sâu sắc về quá trình tổ chức hoạt động sản xuất kinh doanh của DN, có khả năng sáng tạo, linh hoạt, có khả năng làm việc nhóm và phối hợp với các nhân viên ở các bộ phận chức năng khác trong ...

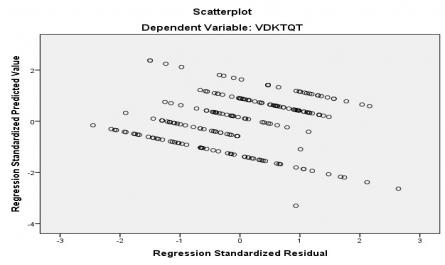

(Nguồn phân tích dữ liệucủa tác giả–Phụ lục 8.4) Các giả thuyết (GT) của mô hình nghiên cứu đã được trình bày ở chương 3, kết quả kiểm định hệ số hồi quy được thể hiện trong bảng 4.12 cho thấy,tất cả các biến đều có ...

Sau khi đã loại biến NCTT5 vào tiến hành kiểm định lần 2, kết quả cho thấy hệ số Alpha của tổng thể bằng 0. 731 > 0.6, đồng thời cả 4 biến quan sát còn lạiđều có hệ số tương quan biến tổng > 0.3. Như vậy, tất cả các biến ...

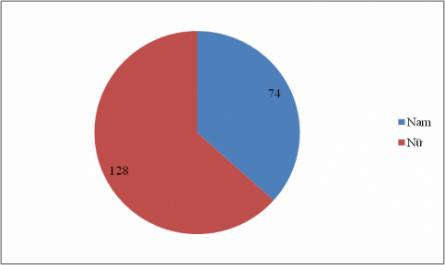

Việc lấy mẫu khảo sát sẽ được tiến hành trên các doanh nghiệp sản xuất tỉnh Bình Dương. Dữ liệu sơ cấp sẽ được thu thập bằng cách gửi các câu hỏi khảo sát đến các doanh nghiệp sản xuất tỉnh Bình Dương bằng email hoặc ...

Giả thuyết nghiên cứu: Căn cứ vào mô hình và những khái niệm có liên quan được trình bày ở trên, kết hợp với tổng quan các nghiên cứu trước đây. Tác giả xây dựng các giả thuyết nghiên cứu về vận dụng kế toán quản trị chi phí ...

Đích giải thích tính đa dạng của các phương pháp KTQT, các nhà nghiên cứu đã áp dụng lý thuyết bất định để chứng minh các khía cạnh cụ thể của một hệ thống kế toán liên quan đến các biến ngữ cảnh như thế nào (Emmanuel et al., ...

- Chi phí khấu hao tài sản cố định. - Chi phí dịch vụ mua ngoài. - Chi phí bằng tiền khác. Chi phí sản xuất chung được tập hợp theo từng phân xưởng, bộ phận sản xuất. Cuối kỳ, chi phí sản xuất chung của phân xưởng, bộ phận nào ...

+ Xây dựng chiến lược: Kế toán quản trị chi phí còn cungcấp các thông tin thích hợp cho các nhà quản lý nhằm xây dựng các chiến lược cạnh tranh bằng cách thiết lập các báo cáo định kỳ và báo cáo đặc biệt. Thông tin của kế toán ...

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU 2.1 Tổng quan về kế toán quản trị chi phí 2.1.1 Các khái niệm 2.1.1.1 Khái niệm chi phí trong doanh nghiệp sản xuất a. Quan điểm về chi phí Trong quá trình hoạt động, doanh nghiệp phải sử ...

Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26,