Việc lấy mẫu khảo sát sẽ được tiến hành trên các doanh nghiệp sản xuất tỉnh Bình Dương. Dữ liệu sơ cấp sẽ được thu thập bằng cách gửi các câu hỏi khảo sát đến các doanh nghiệp sản xuất tỉnh Bình Dương bằng email hoặc trực tiếp.

Về kích thước mẫu, theo J.F Hair và cộng sự (1998) đối với phân tích nhân tố khám phá EFA thì cỡ mẫu phải tối thiểu năm lần các mệnh đề trong thang đo. Trong nghiên cứu này, có tất cả là 28 biến quan sát dùng trong phân tích nhân tố, do vậy cỡ mẫu tối thiểu cần đạt là: 28 * 5 = 140 quan sát. Thêm vào đó, đối với hồi quy đa biến thì cỡ mẫu tối thiểu được tính bằng công thức: 50 + 8*m (m là số biến độc lập). Trong nghiên cứu này có 5 biến độc lập thì cỡ mẫu tối thiểu là: 50 + 8 * 5 = 90 quan sát. Tổng hợp cả hai yêu cầu trên, kích thước mẫu tối thiểu được yêu cầu là 140 quan sát. Trong nghiên cứu này kích thước mẫu được lựa chọn là 202 quan sát, điều này là hoàn toàn phù hợp với yêu cầu về cỡ mẫu trong nghiên cứu định lượng.

3.3.2.4Phương pháp phân tích dữ liệu

Sau khi thu nhận được các bảng câu hỏi trả lời, tác giả đã tiến hành làm sạch thông tin, lọc bảng câu hỏi và mã hóa những thông tin cần thiết trong bảng câu hỏi, nhập liệu và phân tích dữ liệu bằng phần mềm SPSS. Sau đó, tiến hành các bước (1) đánh giá độ độ tin cậy của thang đo bằng hệ số tin cậy Cronbach’s alpha, bước (2) kiểm định giá trị của biến bằng phương pháp phân tích nhân tố EFA, và (3) phân tích hồi quy đa biến.

3.3.2.5 Mô hình hồi quy

Trên cơ sở lý thuyết đề xuất phương trình hồi quy dự kiến phản ánh mối tương quan giữa các nhân tố ảnh hưởng đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương.Theo phương trình hồi quy sau:

VDKTQT = β0 + β1 MDCT + β2NCTT + β3TCSX + β4CNTT + β5TDKT+

Trong đó:

β0, β1, β2, β3, β4, β5: hệ số hồi quy mô hình

: sai số

Bến phụ thuộc VDKTQT: Vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương.

Biến độc lập:

MDCT: Mức độ cạnh tranh

NCTT: Nhu cầu thông tin kế toán quản trị chi phí từ phía nhà quản trị doanh nghiệp TCSX Đặc điểm tổ chức sản xuất.

CNTT: Công nghệ thông tin TDKT: Trình độ nhân viên kế toán

3.4 Kết quả thống kê mẫu khảo sát

Dưới đây tác giả trình bày kết quả thống kê mẫu khảo sát gồm 202 đối tượng theo các tiếu thức giới tính, đơn vị công tác, chức vụ, năm công tác,… như sau:

Bảng 3.3: Thống kê mẫu khảo sát

Số lượng (Người) | Tỷ lệ (%) | |

Giới tính | 202 | 100.00 |

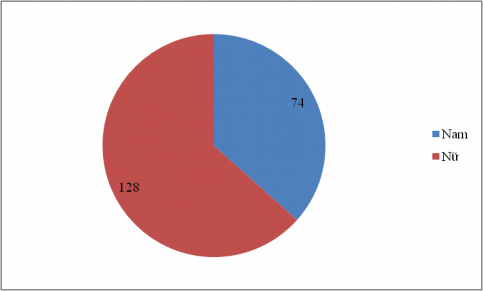

Nam | 74 | 36.63 |

Nữ | 128 | 63.37 |

Chức vụ | 202 | 100.00 |

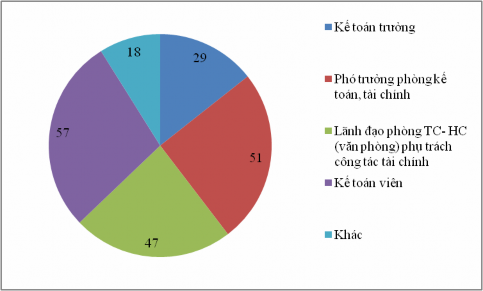

Kế toán trưởng | 29 | 14.36 |

Phó trưởng phòng kế toán, tài chính | 51 | 25.25 |

Lãnh đạo phòng TC- HC (văn phòng) phụ trách công tác tài chính | 47 | 23.27 |

Kế toán viên | 57 | 28.22 |

Khác | 18 | 8.91 |

Thâm niên công tác | 202 | 100.00 |

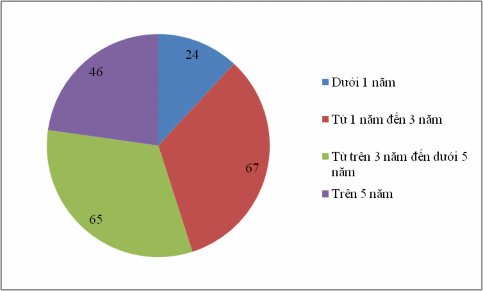

Dưới 1 năm | 24 | 11.88 |

Từ 1 năm đến 3 năm | 67 | 33.17 |

Từ trên 3 năm đến dưới 5 năm | 65 | 32.18 |

Trên 5 năm | 46 | 22.77 |

Có thể bạn quan tâm!

-

Phân Tích, Đánh Giá Chênh Lệch Chỉ Phí Giữa Thực Tế Với Định Mức

Phân Tích, Đánh Giá Chênh Lệch Chỉ Phí Giữa Thực Tế Với Định Mức -

Lý Thuyết Quan Hê ̣lợi Ích – Chi Phí (Cost Benefit Theory)

Lý Thuyết Quan Hê ̣lợi Ích – Chi Phí (Cost Benefit Theory) -

Xây Dựng Thang Đo Nháp Cho Nghiên Cứu

Xây Dựng Thang Đo Nháp Cho Nghiên Cứu -

Cronbach’S Alpha Của Thang Đo Nhân Tố Đặc Điểm Tổ Chức Sản Xuất Bảng 4.3: Cronbach’S Alpha Của Thang Đo Đặc Điểm Tổ Chức Sản Xuất

Cronbach’S Alpha Của Thang Đo Nhân Tố Đặc Điểm Tổ Chức Sản Xuất Bảng 4.3: Cronbach’S Alpha Của Thang Đo Đặc Điểm Tổ Chức Sản Xuất -

Kết Quả Kiểm Định Mức Độ Phù Hợp Của Mô Hình

Kết Quả Kiểm Định Mức Độ Phù Hợp Của Mô Hình -

Thứ Tự Ảnh Hưởng Của Các Nhân Tố Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương

Thứ Tự Ảnh Hưởng Của Các Nhân Tố Đến Vận Dụng Kế Toán Quản Trị Chi Phí Tại Các Doanh Nghiệp Sản Xuất Tỉnh Bình Dương

Xem toàn bộ 136 trang tài liệu này.

202 | 100.00 | |

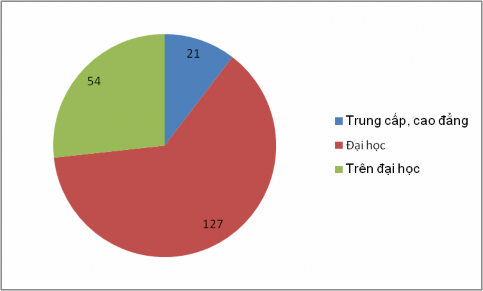

Trung cấp, cao đẳng | 21 | 10.40 |

Đại học | 127 | 62.87 |

Trên đại học | 54 | 26.73 |

(Nguồn : Tác giả tổng hợp)

Về giới tính, đối tượng khảo sát có giới tính nam là 74 người, tương ứng tỷ lệ 36.63%, giới tính Nữ là 128 người, tương ứng tỷ lệ 63.37%.

Về chức vụ, đối tượng khảo sát có chức vụ Kế toán trưởng là 29 người, tương ứng tỷ lệ 14.36%, chức vụ Phó trưởng phòng kế toán, tài chính là 51 người, tương ứng tỷ lệ 25.25%, Lãnh đạo phòng TC- HC (văn phòng) phụ trách công tác tài chính là 47 người, tương ứng tỷ lệ 23.27%, chức vụ Kế toán viên là 57 người, tương ứng tỷ lệ 28.22%, còn lại 18 người có chức vụ khác, tương ứng tỷ lệ 8.91%.

Về thâm niên công tác, trong 202 đối tượng khảo sát thì đối tượng khảo sát có thâm niên công tác Dưới 1 năm là 24 người, tương ứng tỷ lệ 11.88%, từ 1 năm đến 3 năm là 67 người, tương ứng tỷ lệ 33.17%, từ trên 3 năm đến dưới 5 năm là 65 người, tương ứng tỷ lệ 32.18% và đối tượng khảo sát có thâm niên công tác Trên 5 năm là 46 người, tương ứng tỷ lệ 22.77%.

Đối tượng khảo sát có trình độ học vấn Trung cấp, cao đẳng là 21 người, tương ứng tỷ lệ 10.4%, trình độ học vấn Đại học là 127 người, tương ứng tỷ lệ 62.87%, và đối tượng khảo sát có trình độ học vấn Trên đại học là 54 người, tương ứng tỷ lệ 26.73%.

Sơ đồ 3.2: Thống kê mô tả kết quả khảo sát theo giới tính

(Nguồn: Tác giả tổng hợp)

Sơ đồ 3.3: Thống kê mô tả kết quả khảo sát theo chức vụ

(Nguồn: Tác giả tổng hợp)

Sơ đồ 3.4: Thống kê mô tả kết quả khảo sát theo thâm niên

(Nguồn: Tác giả tổng hợp)

Sơ đồ 3.5: Thống kê mô tả kết quả khảo sát theo trình độ

(Nguồn: Tác giả tổng hợp)

KẾT LUẬN CHƯƠNG 3

Chương 3 trình bày về phương pháp nghiên cứu của đề tài bao gồm, quy trình, phương pháp nghiên cứu và xây dựng công cụ đo lường. Trong chương này tác giả đã giải quyết các vấn đề sau:

Xây dựng quy trình nghiên cứu từ nghiên cứu tổng quát đến nghiên cứu chi tiết để giải quyết các vấn đề của đề tài theo mục tiêu nghiên cứu đặt ra.

Xây dựng công cụ đo lường (Phiếu khảo sát, bảng phỏng vấn chuyên gia) để tìm mối tương quan giữa các nhân tố Mức độ cạnh tranh; Nhu cầu thông tin kế toán quản trị chi phí từ phía nhà quản trị doanh nghiệp; Đặc điểm tổ chức sản xuất; Công nghệ thông tin; Trình độ nhân viên kế toán đến vận dụng kế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương.

Khảo sát và đánh giá độ tin cậy của công cụ đo lường, kết quả đánh giá cho thấy công cu đo lường được xây dựng là phù hợp để tiến hành nghiên cứu.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ BÀN LUẬN

Chương 3 đã trình bày phương pháp nghiên cứu được sử dụng. Chương này sẽ trình bày kết quả khảo sát, phân tích, đánh giá các nhân tố và mức độ ảnh hưởng của các nhân tố đến vận dụngkế toán quản trị chi phí tại các doanh nghiệp sản xuất tỉnh Bình Dương.

4.1 Kết quả nghiên cứu

4.1.1 Kết quả đánh giá độ tin cậy thang đo

4.1.1.1 Cronbach’s Alpha của thang đo nhân tố mức độ cạnh tranhcủa doanh nghiệp

Bảng 4.1: Cronbach’s Alpha của thang đo nhân tố mức độ cạnh tranh

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach's Alpha nếu loại biến | |

Mức độ cạnh tranh | Cronbach's Alpha:0.811 | |||

MDCT1 | 15.50 | 5.047 | .520 | .811 |

MDCT2 | 15.38 | 5.639 | .666 | .759 |

MDCT3 | 15.31 | 5.607 | .678 | .756 |

MDCT4 | 15.48 | 5.285 | .624 | .766 |

MDCT5 | 15.43 | 5.500 | .574 | .781 |

(Nguồn phân tích dữ liệu của tác giả- Phụ lục số 6.1)

Ở bảng 4.1 cho thấy thang đo mức độ cạnh tranh của doanh nghiệp được đo lường bởi 5 biến quan sát đặc trưng ký hiệu MDCT1 đến MDCT5. Kết quả phân tích độ tin cậy của thang đo này có hệ số Cronbach’s Alpha là 0.811> 0.6, đồng thời cả 5 biến quan sát đều có hệ số tương quan biến tổng (Corrected Item-Tổng Correlation) > 0.3.Như vậy, tất cả các biến quan sát trong thang đo nhân tố mức độ cạnh tranh của doanh nghiệpđảm bảo chất lượng tốt và được sử dụng trong mô hình nghiên cứu này.

4.1.1.2 Cronbach’s Alpha của thang đo nhân tố Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp

Bảng 4.2a: Cronbach’s Alpha của thang đo nhân tố Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach's Alpha nếu loại biến | |

Nhu cầu thông tin của nhà Quản trị | Cronbach's Alpha:0.67 (Lần 1) | |||

NCTT1 | 18.262 | 1.737 | .569 | .545 |

NCTT2 | 17.663 | 2.294 | .511 | .614 |

NCTT3 | 17.941 | 1.917 | .515 | .578 |

NCTT4 | 18.104 | 1.885 | .447 | .607 |

NCTT5 | 18.248 | 2.127 | .210 | .731 |

(Nguồn phân tích dữ liệu của tác giả- Phụ lục số 6.2a)

Bảng 4.2a cho thấy, thang đo nhân tố Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp được đo lường bởi 5 biến quan sát. Kết quả phân tích độ tin cậy của thang đo có hệ số Alpha của tổng thể lần 1 là 0.67 > 0.6. Tuy nhiên, biến NCTT5 có hệ số tương quan biến tổng là 0.210 < 0.3 và nếu loại biến này sẽ làm tăng độ tin cậy của thang đo. Vì vậy, tác giả loại bỏ biến NCTT5 và tiến hành chạy lại Cronbach’s Alpha thang đo nhân tố Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệplần thứ hai.

Bảng 4.2b: Cronbach’s Alpha của thang đo nhân tố Nhu cầu thông tin KTQTCP từ phía nhà quản trị doanh nghiệp (L2)

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach's Alpha nếu loại biến | |

Nhu cầu thông tin của nhà Quản trị | Cronbach's Alpha:0.731 (Lần 2) | |||

NCTT1 | 13.955 | 1.177 | .535 | .666 |

NCTT2 | 13.356 | 1.634 | .497 | .707 |

NCTT3 | 13.634 | 1.179 | .648 | .592 |

NCTT4 | 13.797 | 1.227 | .481 | .702 |

(Nguồn phân tích dữ liệu của tác giả- Phụ lục số 6.2b)