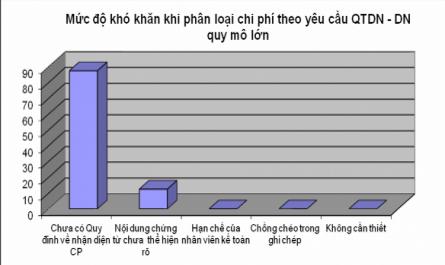

Độ hoạt động khác nhau. Luận án đề xuất một cách nhận dạng chi phí mà tác giả cho là phù hợp với việc hạch toán chi phí giá thành phục vụ quản trị doanh nghiệp trong các doanh nghiệp may hiện nay. Bảng 4.1 Phân loại chi phí theo mức ...

Về hệ thống báo cáo chi phí, các báo cáo được lập đơn giản, chưa có các báo cáo phân tích các nhân tố ảnh hưởng đến biến động chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung và các chi phí ngoài sản ...

Báo cáo các chi phí phát sinh như chi phí đặt hàng, chi phí vận chuyển, giá mua của bộ phận mua nguyên vật liệu, chi phí tồn trữ phát sinh tại bộ phận kho nguyên vật liệu. Do đó, việc kiểm soát chi phí nguyên vật liệu đầu vào gặp khó ...

Với chi phí nhân công trực tiếp: do đặc thù may gia công chiếm tỷ trọng lớn nên việc xây dựng định mức hao phí nhân công trực tiếp là rất quan trọng. Đối với nhiều doanh nghiệp, chi phí nhân công trực tiếp ước tính là số liệu cơ ...

Hiện nay, công nghệ thông tin phát triển mạnh, việc ứng dụng công nghệ thông tin sử dụng phần mềm kế toán vừa tiết kiệm thời gian, tinh giảm được đội ngũ nhân viên kế toán đồng thời cung cấp thông tin nhanh chóng, kịp thời và chi ...

Trọng trong nền kinh tế đất nước bằng những đóng góp lớn vào việc thu dụng lao động và ổn định đời sống xã hội cũng như đóng góp vào kim ngạch xuất khẩu. Tuy nhiên, so với các nước trong khu vực thì may Việt Nam hòa nhập vào ...

Hình hiệu quả trong việc thiết lập thông tin quản lý chi phí. Mô hình ABC được ứng dụng để cải tiến một hệ thống chi phí bằng việc tập trung vào các hoạt động riêng lẻ như là các đối tượng chi phí cơ sở. Một hoạt động là ...

Nghiệp, các doanh nghiệp tự xây dựng hệ thông hoá thông tin một cách chi tiết nhằm cung cấp thông tin theo yêu cầu quản lý và tổ chức hệ thống sổ sách, báo cáo phục vụ cho mục tiêu quản trị doanh nghiệp. Cụ thể: Về chứng từ kế ...

Khi thực hiện chi phí. Trước khi thực hiện chi phí: xây dựng định mức chi phí tiêu hao và dự toán chi phí. Trong khi thực hiện chi phí: kiểm soát để chi phí thực hiện trong định mức. Sau khi thực hiện chi phí: phân tích sự biến động ...

Số lượng SP = tương đương Số lượng SP hoàn + thành trong kỳ Số lượng SP tương đương của SPDD cuối kỳ (2.4) Theo phương pháp nhập trước xuất trước, giả thiết sản lượng sản phẩm sản xuất trước sẽ hoàn thành trước, do đó số ...

Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16,