Thống báo cáo quản trị báo cáo đặc thù. Như vậy, luận án mới chỉ đưa ra những giải pháp mang tính chung chung và chưa đầy đủ về kế toán quản trị. Bởi kế toán quản trị có tính linh hoạt và phụ thuộc nhiều vào đặc điểm ngành ...

Lời Cam Đoan Tôi Xin Cam Đoan Đây Là Công Trình Nghiên Cứu Của Riêng Tôi. Các Số Liệu Trong Luận Án Là Trung Thực. Những Kết Quả Trong Luận Án Chưa Từng Được Công Bố Trong Bất Cứ Một Công Trình Nào Khác. Tác Giả Luận Án Nguyễn Hoản ...

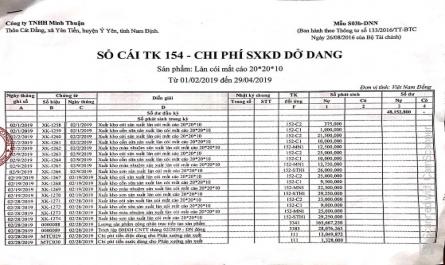

Phụ lục 2.19 Sổ cái tài khoản 154 công ty TNHH Minh Thuận phần tre cuốn mỹ nghệ Trường Giang TNHH MTV mỹ nghệ Toàn Thắng

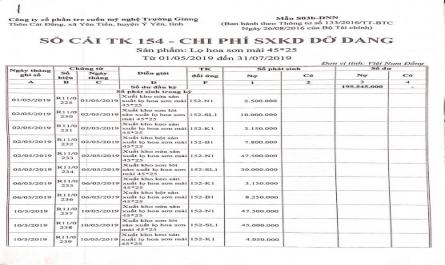

Phụ lục 2.17 Sổ cái tài khoản 154 công ty cổ phần tre cuốn mỹ nghệ Trường Giang Phụ lục 2.18 Sổ cái tài khoản 154 công ty TNHH MTV mỹ nghệ Toàn Thắng

Nghệ Toàn Thắng Phụ lục 2.16 Sổ chi tiết CPSXC công ty TNHH Minh Thuận

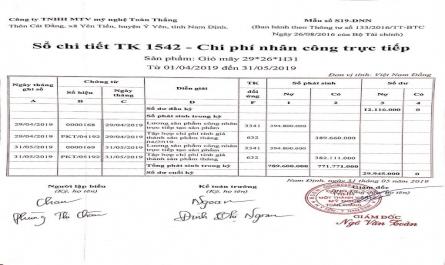

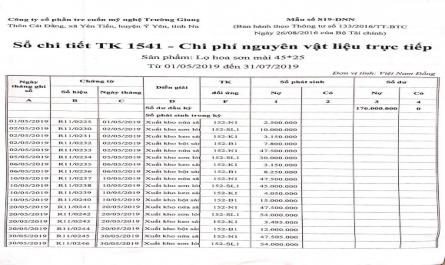

Giang Phụ lục 2.9 Sổ chi tiết NVLTT tại công ty TNHH MTV mỹ nghệ Toàn Thắng Phụ lục 2.10 Sổ chi tiết NVLTT tại công ty TNHH Minh Thuận nghệ Trường Giang

Không ngừng của nền kinh tế chắc chắn sẽ còn những vấn đề mới nảy sinh và cần tiếp tục nghiên cứu hoàn thiện. Do thời gian nghiên cứu và trình độ của tác giả còn hạn chế nên luận văn không tránh khỏi những thiếu xót, rất ...

Thực tế, có nhiều quan điểm cho rằng, nên sử dụng mô hình kế toán tài chính độc lập với kế toán quản trị để kế toán quản trị có thể tự do xây dựng hệ thống x chứng từ, hệ thống tài khoản cũng như hệ thống báo cáo của ...

- Về xây dựng x định mức và lập dự toán CPSX : Các công ty đã xây dựng định mức sát với thực tế và phù hợp với điều kiện SXKD. Trên x cơ sở định mức đã được xây dựng, các công ty đã thiết lập x hệ thống dự toán khá phù ...

Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28,