Căn cứ hóa đơn, kế toán lập phiếu thu:

Mẫu số 02-TT (Ban hành theo QĐ số 48/2006/QĐ- BTC ngày 14/9/2006 của Bộ trưởng BTC) | ||||

PHIẾU THU | Số: T112015.04 Nợ 111: 13.870.092 Có 511: 12.609.175 Có 3331: 1.260.917 | |||

Họ tên người nộp tiền: CÔNG TY TNHH MTV TM & XNK PRIME Địa chỉ: Khu CN Bình Xuyên, Thị Trấn Hương Canh, Huyện Bình Xuyên, Tỉnh Vĩnh Phúc Lý do : Phí lệnh giao hàng, phí chứng từ đại lý, phí THC, phí CIC, Phí vệ sinh cont Số tiền : 13.870.092 đồng Bằng chữ: Mười ba triệu tám trăm bảy mươi ngàn không trăm chín mươi hai đồng./. Kèm theo chứng từ gốc: HĐ Số: 0000485 TP.HCM Ngày 10 Tháng 11 Năm 2015 | ||||

Người lập phiếu (Ký, họ tên) | Người nhậntiền (Ký, họ tên) | Thủ quỹ (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên) |

Có thể bạn quan tâm!

-

Sơ Đồ Cơ Cấu Tổ Chức Của Công Ty Tranquanglogistics

Sơ Đồ Cơ Cấu Tổ Chức Của Công Ty Tranquanglogistics -

Thực Trạng Công Tác Kế Toán Thuế Và Quyết Toán Thuế Tại Công Ty Tranquanglogistics

Thực Trạng Công Tác Kế Toán Thuế Và Quyết Toán Thuế Tại Công Ty Tranquanglogistics -

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên :

Sơ Đồ Hạch Toán Các Nghiệp Vụ Trên : -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 10

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 10 -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 11

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 11 -

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 12

Hoàn thiện công tác kế toán thuế và quyết toán thuế tại Công ty TNHH MTV Giao nhận vận tải Trần Quang - 12

Xem toàn bộ 110 trang tài liệu này.

Căn cứ hóa đơn và phiếu thu, kế toán hạch toán Nợ TK 111: 13.870.092

Có TK 511: 12.609.175

Có TK 3331: 1.260.917

NV4:Ngày 15/12/2015, phí lệnh giao hàng, phí chứng từ đại lý, phí THC, phí CIC, phí vệ sinh cont, theo hóa đơn Số: 0000498 với số tiền chưa bao gồm thuế GTGT là

STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

1 | 2 | 3 | 4 | 5 | 6=45 |

Phí lệnh giao hàng | Bộ | 01 | 700.000 | 700.000 | |

Phí chứng từ đại lý | Bộ | 01 | 749.175 | 749.175 | |

Phí THC | Cont | 03 | 2.020.000 | 6.060.000 | |

Phí CIC | Cont | 03 | 650.000 | 1.950.000 | |

Phí vệ sinh Container Bill BKK 15100007402 | Cont | 03 | 120.000 | 360.000 | |

Cộng tiền hàng: | 9.819.175 | ||||

Thuế suất GTGT: 10% Tiền thuế GTGT: | 981.918 | ||||

Tổng cộng tiền thanh toán: | 10.801.093 | ||||

Số tiền viết bằng chữ: Mười triệu tám trăm lẻ một ngàn không trăm chín mươi ba đồng. | |||||

9.819.175 đồng, thuế suất thuế GTGT là 10%, thanh toán bằng tiền mặt

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số : 01GTKT3/001 Liên 1: Lưu Ký hiệu: TQ/14P Ngày 15 tháng 12 năm 2015 Số 0000498 |

Họ tên người mua hàng: ………………………………………………………………… Tên đơn vị: CÔNG TY TNHH MTV THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU PRIME Địa chỉ: Khu CN Bình Xuyên, Thị Trấn Hương Canh, Huyện Bình Xuyên, Tỉnh Vĩnh Phúc Số Tài khoản:…………………………………………………………………………….. Hình thức thanh toán: TM Mã số thuế: 25-00260507 Người mua hàng Người bán hàng Thủ trưởng đơn vị (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) |

Căn cứ hóa đơn, kế toán lập phiếu thu:

Mẫu số 02-TT (Ban hành theo QĐ số 48/2006/QĐ- BTC ngày 14/9/2006 của Bộ trưởng BTC) | ||||

PHIẾU THU | Số: T122015.02 Nợ 111: 10.801.093 Có 511: 9.819.175 Có 3331: 981.918 | |||

Họ tên người nộp tiền: CÔNG TY TNHH MTV TM & XNK PRIME Địa chỉ: Khu CN Bình Xuyên, Thị Trấn Hương Canh, Huyện Bình Xuyên, Tỉnh Vĩnh Phúc Lý do : Phí lệnh giao hàng, phí chứng từ đại lý, phí THC, phí CIC, Phí vệ sinh cont Số tiền : 10.801.093 đồng Bằng chữ: Mười triệu tám trăm lẻ một ngàn không trăm chín mươi ba đồng./. Kèm theo chứng từ gốc: HĐ Số: 0000498 TP HCM Ngày 15 Tháng 12 Năm 2015 | ||||

Người lập phiếu (Ký, họ tên) | Người nhậntiền (Ký, họ tên) | Thủ quỹ (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên) |

Căn cứ hóa đơn và phiếu thu, kế toán hạch toán Nợ TK 111: 10.801.093

Có TK 511: 9.819.175

Có TK 3331: 981.918

Sơ đồ 4.2 Sơ đồ hạch toán các nghiệp vụ trên:

TK 3331

131

942.910

511

9.429.100

476.657

111

511

4.766.576

111

1.260.917

511

12.609.175

111

981.918

511

9.819.175

1.914.013

3.662.402

1.748.389

Đơn vị: Công Ty TNHH MTV Giao Nhận Vận Tải Trần Quang Địa chỉ: 260/8C Bình Quới, Phường 28, Quận Bình Thạnh, TP.HCM

SỔ CÁI

( Dùng cho hình thức kế toán nhật kí chung )

Năm: 2015

Tên tài khoản: THUẾ GIÁ TRỊ GIA TĂNG PHẢI NỘP

Ngày, tháng ghi sổ | Chứng từ | Diễn giải | Nhật ký chung | Số hiệ u TK đối | Số tiền | |||

Số hiệu | Ngày, tháng | Trang sổ | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

- Số dư đầu năm - Số phát sinh trong năm | ||||||||

6/10 | 0000469 | 6/10 | Phí lệnh giao hàng,.. | 73 | 2986 | 131 | 942.910 | |

30/10 | T102015.07 | 30/10 | Phí Bill, phí | 76 | 3125 | 111 | 476.657 | |

10/11 | T112015.04 | 10/11 | Phí lệnh giao | 79 | 3128 | 111 | 1.260.918 | |

15/12 | T122015.02 | 15/12 | Phí lệnh giao hàng,... | 85 | 3497 | 111 | 981.918 | |

KC | KET CHUYEN | 1.914.013 | ||||||

- Cộng số phát sinh năm | 1.914.013 | 3.662.402 | ||||||

- Số dư cuối năm | 1.748.389 | |||||||

Số hiệu: 3331

hàng,...

- Sổ này có… trang, đánh từ trang số 01 đến trang….

- Ngày mở sổ:…..

Ngày…Tháng…Năm….

Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên, đóng dấu) |

4.1.5 Báo cáo thuế GTGT

Cuối quý kế toán lập báo cáo thuế GTGT bao gồm:

Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào Mẫu số 01-2/GTGT (Xem phụ lục)

Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra Mẫu số 01-1/GTGT (Xem phụ lục)

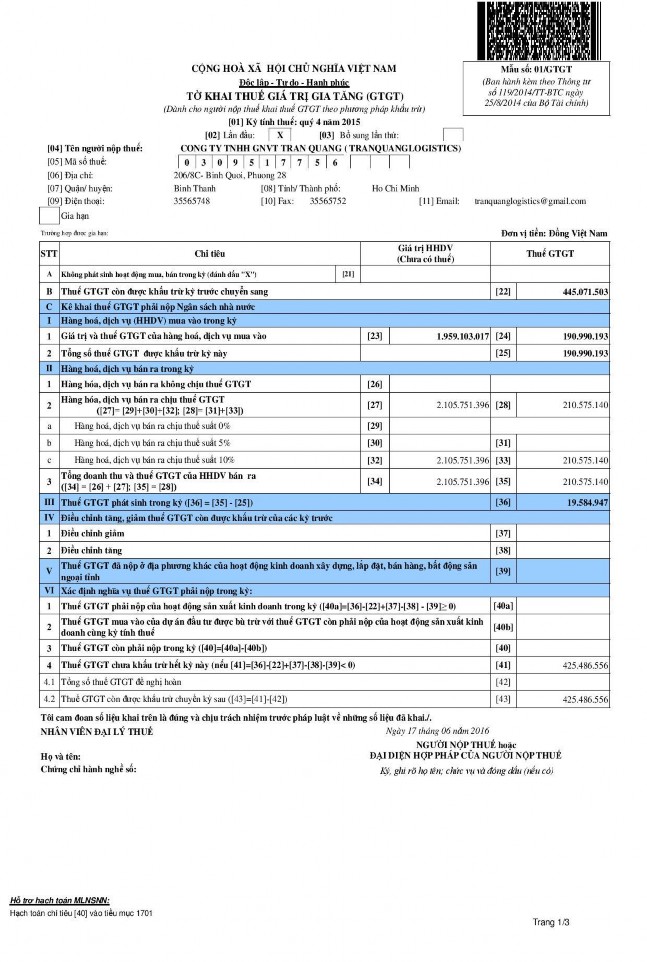

Tờ khai thuế GTGT Mẫu số 01/GTGT

Các chứng từ này được ban hành kèm theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài Chính

![]() Căn cứ vào 2 bảng kê kế toán xác định được: Số thuế GTGT đầu ra Quý 4/2015 = 210.575.142đ Số thuế GTGT đầu vào Quý 4/2015 = 190.990.193đ

Căn cứ vào 2 bảng kê kế toán xác định được: Số thuế GTGT đầu ra Quý 4/2015 = 210.575.142đ Số thuế GTGT đầu vào Quý 4/2015 = 190.990.193đ

Thuế GTGT phát sinh trong Quý 4/2015= 210.575.140 - 190.990.193= 19.584.949 Thuế GTGT còn được khấu trừ kỳ trước chuyển sang= 445.071.503

Thuế GTGT phải nộp trong Quý 4/2015=19.584.949-445.071.503=(425.486.554)<0

Không phải nộp thuế

Thuế GTGT còn được khấu trừ chuyển sang kỳ sau = 425.486.554

Tổng số thuế GTGT được khấu trừ kỳ này được thể hiện ở chỉ tiêu [25] trên tờ khai thuế GTGT

Tổng doanh thu và thuế GTGT của HHDV bán ra được thể hiện ở chỉ tiêu [34] và [35]

trên tờ khai thuế GTGT

Thuế GTGT phát sinh trong Quý 4/2015 sẽ được thể hiện ở chỉ tiêu [36] trên tờ khai thuế GTGT

Thuế GTGT còn được khấu trừ kỳ trước chuyển sang được thể hiện ở chỉ tiêu [22] trên tờ khai thuế GTGT

Thuế GTGT còn được khấu trừ chuyển sang kỳ sau thể hiện ở chỉ tiêu [43] trên tờ khai thuế GTGT

→ Từ đó, ta có được tờ khai thuế GTGT như sau:

4.2 Kế toán thuế Thu nhập doanh nghiệp

4.2.1 Đặc điểm tổ chức công tác thuế TNDN

Mức thuế suất TNDN tại công ty TranQuangLogistics là 20%

4.2.2 Chứng từ sử dụng

- Tờ khai quyết toán thuế TNDN (Mẫu số 03/TNDN)

kèm theo Phụ lục kết quả hoạt động sản xuất kinh doanh ( Mẫu 03-1A/TNDN),

→ Ban hành kèm theo thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài Chính

4.2.3 Tài khoản sử dụng

Kế toán thuế TNDN tại công ty TranQuanglogistics sử dụng 2 tài khoản sau: TK 3334: "Thuế thu nhập doanh nghiệp"

TK 8211: "Chi phí thuế TNDN hiện hành "

4.2.4 Một số nghiệp vụ phát sinh

Mẫu số: S03b – DNN ( Ban hành theo QĐ số: 48/2006/QĐ-BTC Ngày 14/9/2016 của Bộ trưởng BTC ) |