Động với nhau để có những thông tin hữu ích phục vụ nhu cầu lãnh đạo. Điển hình như các báo cáo thu viện phí và BHYT thường không gắn kết với các báo cáo của bộ phận vật tư, kho hàng nên phần nào phản ánh không trung thực bức ...

Dung chi khác như chi phí bộ máy, chi phí chuyên môn nghiệp vụ, chi phí mua sắm bảo dưỡng trang thiết bị, vật tư chuyên môn. Bên cạnh đó, kinh phí chống dịch thường không được xây dựng và phê duyệt trong kế hoạch kinh phí hàng năm của ...

Căn cứ vào đối tượng tham gia kiểm tra kế toán hiện nay tại các đơn vị có hai loại kiểm tra: Kiểm tra nội bộ và kiểm tra của các cơ quan chức năng có thẩm quyền (Sở Y tế tỉnh, KBNN, Thanh tra,…) Kiểm tra nội bộ: Qua khảo sát thực ...

Viện thường dùng quỹ cơ quan (TK 431 - Quỹ cơ quan ) để bù đắp mà không phản ánh như một khoản giảm thu viện phí thực tế của bệnh viện (TK 511 - Các khoản thu). Hoặc đối với các loại ấn chỉ như biên lai thu viện phí, Hóa đơn GTGT ...

Đơn vị được khảo sát đã nêu trên, Luận án mô tả quy trình luân chuyển chứng từ của nghiệp vụ thu viện phí nội trú và hoạt động dịch vụ tiêm phòng văcxin của một số bệnh viện công lập như Bệnh viện đa khoa tỉnh, Bệnh viện ...

Ngãi được hình thành từ các nguồn NSNN và từ các nguồn khác đều được phản ánh trong sổ kế toán theo chế độ kế toán HCSN. Hàng năm, đối với việc mua thuốc, hóa chất, Sở Y tế tổ chức đấu thầu tập trung những loại thuốc có ...

3. Bảo hiểm y tế 47,72 46,95 45,73 45,65 4. Viện trợ 0 0 1 1 5. Nguồn khác 1 1 2 3 Trung tâm YTDP 100 100 100 100 1. NSNN 96,53 96,12 95,53 95,55 2. Phí, lệ phí 2,27 2,68 3,47 3,55 3. Viện trợ 1,2 1,2 1 0,90 4. Nguồn khác 0 0 0 0 (Tính toán của tác giả dựa trên ...

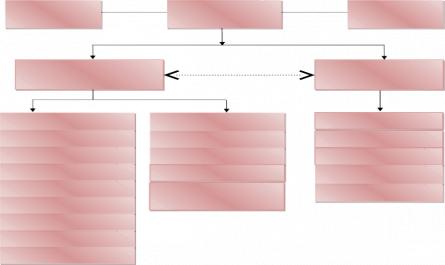

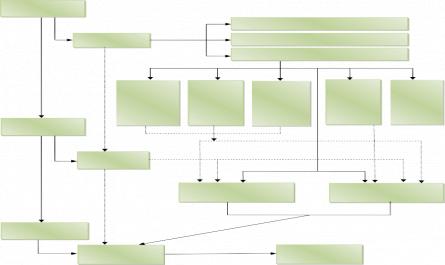

Chú thích: Quản lý trực tiếp Quản lý gián tiếp Sơ đồ 2.1- Mô hình tổ chức hệ thống CSYT công lập tỉnh Quảng Ngãi Với mô hình tổ chức hệ thống CSYT công lập ở trên, có thể thấy đứng trên góc độ quản lý tài chính các CSYT công ...

+ Cách thứ hai: Chuẩn mực kế toán quốc gia không được trình bày, ban hành riêng theo từng chuẩn mực mà theo kiểu truyền thống của mỗi nước, chuẩn mực kế toán được trình bày trong hệ thống các quy định pháp luật về kế toán. Như ...

Mức độ phân cấp quản lý kinh tế, tài chính, trình độ quản lý khác nhau. Việc tổ chức bộ máy kế toán trong các đơn vị sự nghiệp công lập có thể thực hiện theo các mô hình khác nhau, phù hợp với đặc điểm và quy mô hoạt động ...

Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17,