+ Cách thứ hai: Chuẩn mực kế toán quốc gia không được trình bày, ban hành riêng theo từng chuẩn mực mà theo kiểu truyền thống của mỗi nước, chuẩn mực kế toán được trình bày trong hệ thống các quy định pháp luật về kế toán.

Như vậy có thể nói nhiều nước trên thế giới đã và đang áp dụng các chuẩn mực kế toán công quốc tế hoặc căn cứ vào chuẩn mực kế toán công quốc tế để xây dựng chuẩn mực kế toán công quốc gia áp dụng vào nước mình một cách phù

hợp. Trường hợp không có điều kiện nghiên cứu, một số nước đã lựa chọn

phương án áp dụng toàn bộ hệ thống chuẩn mực kế toán công quốc tế. Một số nước có điều kiện hơn, đã bắt đầu nghiên cứu để vận dụng có chọn lọc, thông qua việc xây dựng bộ chuẩn mực kế toán công của mình theo cách thức phù hợp.

1.4.3. Bài học kinh nghiệm cho Việt Nam

Trên cơ sở nghiên cứu chuẩn mực kế toán công quốc tế, tình hình áp dụng chuẩn mực kế toán công quốc tế ở một số nước trên thế giới, có thể rút ra bài học kinh nghiệm cho Việt Nam, đó là các cơ quan nhà nước có thẩm quyền đặc biệt là Bộ Tài chính phải nghiên cứu, xác định được mục tiêu, nguyên tắc và đối tượng áp dụng chuẩn mực kế toán công tại Việt Nam. Từ đó xây dựng lộ trình nghiên cứu,

xây dựng để công, cụ thể:

ban hành chuẩn mực kế toán Việt Nam để áp dụng cho lĩnh vực

1.4.3.1. Mục tiêu

a. Mục tiêu dài hạn, áp dụng các quy định của chuẩn mực kế toán công quốc tế vào Việt Nam phù hợp với yêu cầu của quá trình toàn cầu hoá nền kinh tế thế giới; đáp ứng yêu cầu cải cách quản lý khu vực công trong đó có kế toán trong lĩnh vực công nhằm nâng cao hiệu quả các nguồn lực của Nhà nước; có tính đến các quy định về quản lý ngân sách và tài chính của Việt Nam, mặc dù sẽ có nhiều sự đổi mới, cải cách nhưng vẫn cần có nét đặc thù khác với thông lệ quốc tế.

Để làm được việc này thông qua các cuộc Hội thảo quốc tế về kế toán trong lĩnh vực công, về cơ bản đã thống nhất một nội dung quan trọng là cần có những cải cách đồng bộ trong chính sách quản lý ngân sách và tài chính công phù

hợp với thông lệ

quốc tế; cần có sự hỗ

trợ

của các tổ

chức quốc tế

(WB,

IFAC,...); cần có sự phối hợp của các cơ quan, đơn vị trong nước và các chuyên gia về quản lý ngân sách, tài chính và kế toán trong lĩnh vực công trong và ngoài nước.

b. Mục tiêu ngắn hạn, công nhận áp dụng các nội dung của chuẩn mực kế toán quốc tế trong lĩnh vực công và ban hành hướng dẫn cụ thể thực hiện chuẩn mực kế toán công quốc tế phù hợp với điều kiện tại Việt Nam. Hiện nay, Bộ Tài chính đã và đang thực hiện nghiên cứu để công bố các chuẩn mực kế toán công đầu tiên, trong đó chuẩn mực kế toán trên cơ sở tiền mặt được xác định là ban hành trước. Sau khi ban hành chuẩn mực này, Bộ Tài chính sẽ tiếp tục nghiên cứu, ban hành và công bố các chuẩn mực kế toán trên cơ sở dồn tích cùng với các văn bản hướng dẫn thực hiện.

1.4.3.2. Nguyên tắc áp dụng

Việc xây dựng mới hệ thống chuẩn mực kế toán công của Việt Nam hoặc áp dụng toàn bộ chuẩn mực kế toán công quốc tế đều có những ưu điểm và hạn chế nhất định. Qua thực tế công tác kế toán trong lĩnh vực công tại Việt Nam, có thể thấy phương án thận trọng và phù hợp là kết hợp cả 2 phương án trên, như sau:

(1) Lựa chọn các chuẩn mực kế toán công quốc tế có thể áp dụng toàn bộ để công bố thừa nhận áp dụng tại Việt Nam, đồng thời có văn bản hướng dẫn áp dụng cụ thể, trong đó có thể nêu rõ sự khác biệt nhưng không lớn;

(2) Đối với các chuẩn mực kế toán công quốc tế có nhiều khác biệt với Việt Nam thì nghiên cứu, ban hành chuẩn mực kế toán công của Việt Nam. Trong đó có hướng tới việc chuyển đổi, hoàn thiện cơ sở kế toán dồn tích trước mắt đối

với kế toán các đơn vị HCSN, sau đó là tất cả các nghiệp vụ kinh tế tai đơn vị kế toán trong lĩnh vực công.

chin

h của

Quy định hướng dẫn thực hiện chuẩn mực kế toán công phải nêu rõ những nội dung áp dụng theo chuẩn mực kế toán công quốc tế, những nội dung do đặc

thù của Việt Nam chưa áp dụng theo chuẩn mực kế toán công quốc tế. Nghiên

cứu để đi đến thống nhất hình thức văn bản là Quy định hướng dẫn thực hiện chuẩn mực kế toán công là một bộ phận của hệ thống văn bản pháp quy thuộc lĩnh vực kế toán, được ban hành phù hợp với thể thức văn bản quy phạm pháp luật Việt Nam, được trình bày đơn giản, rõ ràng, các thuật ngữ sử dụng phải thông dụng, dễ hiểu và nhất quán. Xét từ góc độ nguyên tắc chung nhất, hệ thống chuẩn mực kế toán công của Việt Nam cần phải đảm bảo các yêu cầu sau:

- Được xây dựng trên cơ sở hệ thống chuẩn mực kế toán quốc tế trong lĩnh vực công do Ủy ban chuẩn mực kế toán công quốc tế (IPSASB) công bố. Với xu hướng hội nhập kinh tế, càng ngày càng đặt ra nhu cầu là báo cáo tài chính của các đơn vị, báo cáo quyết toán thu chi NSNN phải trung thực và hợp lý và được lập trên cơ sở chuẩn mực chung, có cùng tiếng nói chung với tất cả các nước có nền kinh tế phát triển khác nhau trên thế giới.

- Được xây dựng phù hợp với điều kiện thực tế của Việt Nam. Do các quy định về ngân sách và tài chính của Việt Nam có nhiều đặc thù nên chuẩn mực kế toán công Việt Nam được xây dựng trên cơ sở chuẩn mực kế toán công quốc tế nhưng phải đảm bảo phù hợp với đặc thù về trình độ phát triển, cơ chế tài chính và yêu cầu quản lý ngân sách và tài chính theo định hướng xã hội chủ nghĩa ở Việt Nam. Nội dung của chuẩn mực phải được xây dựng trên cơ sở tuân thủ hệ thống pháp luật hiện hành về kinh tế, tài chính, kế toán của Nhà nước Việt Nam, đồng thời có tính đến định hướng đổi mới hoàn thiện cơ chế quản lý kinh tế trong tương lai.

- Được trình bày đơn giản, rõ ràng, các thuật ngữ sử dụng phải thông dụng, dễ hiểu, không phức tạp, phải được ban hành phù hợp với thể thức văn bản và quy phạm pháp luật Việt Nam, đảm bảo nhất quán trong các chuẩn mực và các văn bản hướng dẫn.

- Không trình bày tất cả các nội dung tài chính nhà nước hoặc các nghiệp vụ mà nền kinh tế Việt Nam chưa có hoặc chưa đạt đến trình độ tiếp cận trong thời gian dài hạn, theo đó cần cắt bỏ các nội dung này trong các chuẩn mực quốc

tế.

- Hướng tới việc chuyển đổi sang áp dụng cơ sở kế toán dồn tích đối với

tất cả các nghiệp vụ kinh tế trong lĩnh vực công.

1.4.3.3. Đối tượng áp dụng

a. Chuẩn mực kế toán công là một bộ phận của hệ thống văn bản pháp quy thuộc lĩnh vực kế toán, áp dụng cho tất cả các đơn vị trong lĩnh vực công, bao gồm:

- Cơ quan, tổ chức có nhiệm vụ thu, chi NSNN các cấp;

- Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí NSNN: Văn phòng Quốc hội; Văn phòng Chủ tịch nước; Văn phòng Chính phủ; Toà án nhân dân các cấp; Viện Kiểm sát nhân dân các cấp; Đơn vị vũ trang nhân dân, kể cả Toà án quân sự và Viện kiểm sát quân sự; Đơn vị quản lý quỹ dự trữ của Nhà nước, quỹ dự trữ của các ngành, các cấp, quỹ tài chính khác của Nhà nước;

- Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; Hội đồng nhân dân, Ủy ban nhân dân các cấp; Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị

- xã hội nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp có sử dụng kinh phí NSNN; Đơn vị sự nghiệp được NSNN đảm bảo một phần hoặc toàn bộ kinh phí; Tổ chức quản lý tài sản quốc gia; Ban Quản lý dự án đầu tư có nguồn kinh phí NSNN; Các Hội, Liên hiệp hội, Tổng hội.

- Các tổ chức khác mà được Nhà nước chịu trách nhiệm về tài sản và công nợ, được NSNN hỗ trợ tương đối phổ thông xuyên một phần kinh phí hoạt động.

b. Chuẩn mực kế toán công của Việt Nam không áp dụng cho các đối tượng sau:

- Doanh nghiệp nhà nước có hoạt động sản xuất kinh doanh.

- Đơn vị sự nghiệp có hoạt động sản xuất kinh doanh, tổ chức đơn vị khác không sử dụng kinh phí NSNN mà Nhà nước không phải chịu trách nhiệm về về tài sản, công nợ khi đơn vị đó thanh lý, phá sản, giải thể.

KẾT LUẬN CHƯƠNG 1

Trong bối cảnh Nhà nước đang tăng cường cải cách và nâng cao quyền chủ động trong quản lý tài chính công của đơn vị sự nghiệp công lập, việc làm sáng tỏ lý luận về tổ chức công tác kế toán trong các đơn vị sự nghiệp công lập là hết sức

quan trọng, làm nền tảng soi sáng cho việc nghiên cứu, đánh giá thực trạng ở

chương 2 và đề xuất các giải pháp hoàn thiện trong chương 3 của Luận án sau này. Trong chương 1, luận án đã tập trung làm rõ những nội dung như sau:

Thứ nhất, trong chương 1 luận án trình bày một cách toàn diện và có hệ thống về khái niệm, ý nghĩa cũng như yêu cầu, nguyên tắc và nhiệm vụ của tổ chức công tác kế toán tại các đơn vị sự nghiệp công lập.

Thứ hai, trong quá trình hoạt động của đơn vị sự nghiệp công lập, tổ chức công tác kế toán có thể bị ảnh hưởng bởi nhiều nhân tố khác nhau, muốn tổ chức công tác kế toán có chất lượng và hiệu quả, phải xác định đúng các nhân tố như đặc điểm của các đơn vị sự nghiệp công lập, cơ chế quản lý tài chính, nguồn tài chính đầu tư cho các đơn vị sự nghiệp công lập và sự ảnh hưởng của công nghệ thông tin đối với tổ chức công tác kế toán trong đơn vị sự nghiệp công lập. Luận án đã đi sâu phân tích những nhân tố chi phối đến tổ chức công tác kế toán tại các đơn vị sự nghiệp công lập.

Thứ ba, luận án đã phân tích, hệ thống hóa những lý luận cơ bản về nội dung của tổ chức công tác kế toán cho phù hợp với đặc điểm hoạt động và tổ

chức bộ

máy quản lý các đơn vị

sự nghiệp công lập nhằm đảm bảo tuân thủ

khuôn khổ pháp luật kế toán theo quy định hiện hành áp dụng cho các đơn vị sự nghiệp công lập để cung cấp căn cứ cho quá trình phân tích thực trạng và đề xuất các giải pháp hoàn thiện. Bên cạnh đó, luận án đã phân tích, hệ thống tình hình áp dụng Chuẩn mực kế toán công quốc tế ở một số nước trên thế giới từ đó làm cơ sở cho quá trình phân tích thực trạng và đề xuất các giải pháp hoàn thiện của luận

án.

Chương 2

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÁC CƠ SỞ Y TẾ CÔNG LẬP TỈNH QUẢNG NGÃI

2.1. Tổng quan về hệ thống CSYT công lập tỉnh Quảng Ngãi

2.1.1. Hệ thống CSYT công lập tỉnh Quảng Ngãi

Hệ thống CSYT công lập tỉnh Quảng Ngãi được xây dựng trên nguyên tắc đảm bảo phục vụ nhân dân có hiệu quả; phù hợp với tình hình kinh tế của tỉnh, với trình độ khoa học và khả năng quản lý đồng thời đảm bảo không ngừng nâng cao chất lượng phục vụ người bệnh. Y tế của tỉnh Quảng Ngãi chủ yếu là y tế công, bởi hầu hết các CSYT đều do Nhà nước thành lập, nguồn kinh phí hoạt động chủ yếu là do NSNN cấp và mọi hoạt động đều do Nhà nước quản lý.

Chính vì vậy, CSYT công lập tỉnh Quảng Ngãi là tổ chức do cơ quan nhà nước có thẩm quyền thành lập và quản lý theo quy định của pháp luật, có tư cách pháp nhân, con dấu, tài khoản và tổ chức bộ máy kế toán theo quy định của pháp luật về kế toán để thực hiện nhiệm vụ cung cấp dịch vụ công hoặc phục vụ quản lý nhà nước trong các lĩnh vực chuyên môn y tế.

Các dịch vụ mà các CSYT công lập tỉnh Quảng Ngãi cung cấp là dịch vụ chăm sóc sức khỏe cho cá nhân và cho cộng đồng bao gồm các hoạt động phòng bệnh và khám chữa bệnh. Đối với các cá nhân, dịch vụ CSSK được cung cấp chủ yếu tại các CSYT công lập là dịch vụ khám chữa bệnh nội trú, ngoại trú, cung cấp thuốc, trang thiết y tế và các dịch vụ phục hồi chức năng và điều dưỡng,… Còn đối với cộng đồng, các dịch vụ chăm sóc sức khỏe là các dịch vụ về phòng bệnh, y tế công cộng chống các bệnh lây nhiễm, dịch vụ chăm sóc sức khỏe ban đầu, vệ sinh môi trường, truyền thông giáo dục sức khỏe, chăm sóc bà mẹ trẻ em, kế hoạch hóa gia đình và tiêm chủng,…

Chính vì thế, để nghiên cứu thực trạng tổ chức công tác kế toán trong các CSYT công lập cần xác định và phân loại các CSYT công lập tỉnh Quảng Ngãi theo các tiêu thức phù hợp.

* Theo chức năng, nhiệm vụ thì hệ thống CSYT công lập tỉnh Quảng Ngãi bao gồm:

- Các bệnh viện, cơ sở điều dưỡng và phục hồi chức năng;

- Các trung tâm y tế bao gồm các trung tâm y tế huyện, trung tâm YTDP, trung tâm phòng chống các bệnh xã hội, trung tâm truyền thông giáo dục sức khỏe, trung tâm chăm sóc sức khỏe sinh sản,…;

- Các đơn vị có chức năng kiểm định vắc xin, sinh phẩm y tế, trang thiết bị y tế, kiểm nghiệm thuốc, hóa mỹ phẩm, thực phẩm, kiểm dịch y tế,…;

* Theo tính chất hoạt động thì hệ thống CSYT công lập tỉnh Quảng Ngãi bao gồm:

- Các cơ quan hành chính như Sở Y tế, các Phòng Y tế huyện. Đối với y tế

tuyến tỉnh có Sở Y tế là cơ quan chuyên môn thuộc UBND tỉnh, giúp UBND tỉnh

thực hiện chức năng quản lý nhà nước về chăm sóc và bảo vệ sức khỏe nhân dân trên địa bàn, quản lý kinh phí và nhân lực y tế trong tỉnh. Đối với y tế tuyến huyện có thêm một cơ quan chuyên môn thuộc UBND cấp huyện đó là Phòng Y tế.

- Các đơn vị sự nghiệp như các Bệnh viện Đa khoa cấp tỉnh, cấp huyện; các Trung tâm y tế huyện; các Trạm y tế xã; Trung tâm YTDP (hiện nay đối với tuyến huyện có hai mô hình: Khối Trung tâm YTDP hoạt động độc lập không thuộc bệnh viện và mô hình khối Trung tâm YTDP thuộc bệnh viện); Trung tâm chăm sóc sức khỏe sinh sản; Trung tâm mắt, Trung tâm phong - da liễu; Trung tâm nội tiết; Trung tâm phòng, chống Sốt rét - ký sinh trùng - côn trùng; Trung tâm phòng, chống HIV/ADIS; Trung tâm giám định y khoa; Trung tâm truyền thống giáo dục sức khỏe; Trung tâm kiểm nghiệm thuốc, thực phẩm, mỹ phẩm); Trường cao đẳng y tế Đặng Thùy Trâm.

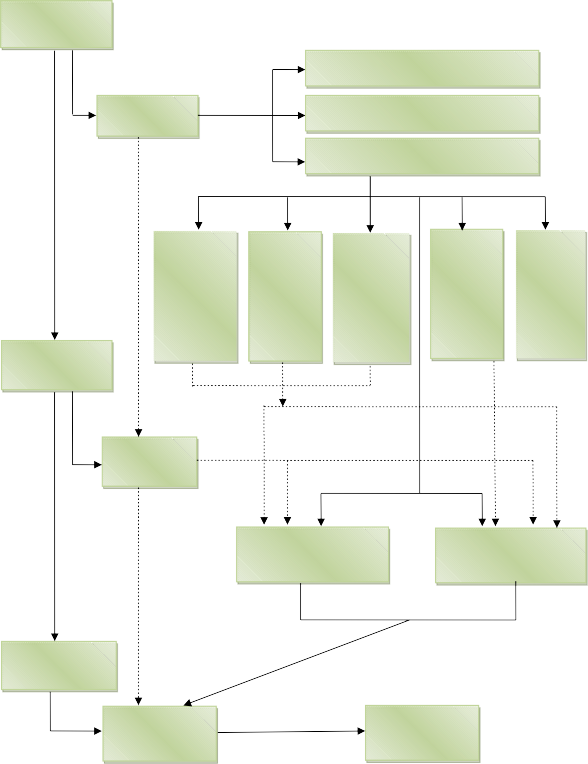

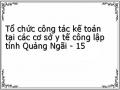

Trên cơ sở các cách phân loại trên, có thể khái quát mô hình tổ chức hệ thống CSYT công lập của tỉnh Quảng Ngãi như sau:

UBND Tỉnh

nghinghiệệpp vvụụ

Các phòng ban chuyên môn nghiệp vụ chức chuyên môn,

Sở Y tế

Các Chi cục,…

Các đơn vị sự nghiệp trực thuộc

Bệnh viện đa khoa & chuyên khoa

Trung tâm YTDP

tỉnh

Trườn g CĐYtế Đặng Thùy Trâm

Các T.tâm phòng chống, CSSKSS |

Có thể bạn quan tâm!

-

Tổ Chức Phân Tích Thông Tin Kế Toán

Tổ Chức Phân Tích Thông Tin Kế Toán -

Tổ chức công tác kế toán tại các cơ sở y tế công lập tỉnh Quảng Ngãi - 10

Tổ chức công tác kế toán tại các cơ sở y tế công lập tỉnh Quảng Ngãi - 10 -

Tổ Chức Ứng Dụng Công Nghệ Thông Tin Vào Công Tác Kế Toán

Tổ Chức Ứng Dụng Công Nghệ Thông Tin Vào Công Tác Kế Toán -

Mô Hình Tổ Chức Hệ Thống Csyt Công Lập Tỉnh Quảng Ngãi

Mô Hình Tổ Chức Hệ Thống Csyt Công Lập Tỉnh Quảng Ngãi -

Tổ chức công tác kế toán tại các cơ sở y tế công lập tỉnh Quảng Ngãi - 14

Tổ chức công tác kế toán tại các cơ sở y tế công lập tỉnh Quảng Ngãi - 14 -

Thực Trạng Tổ Chức Công Tác Kế Toán Tại Các Csyt Công Lập Tỉnh Quảng Ngãi

Thực Trạng Tổ Chức Công Tác Kế Toán Tại Các Csyt Công Lập Tỉnh Quảng Ngãi

Xem toàn bộ 284 trang tài liệu này.

Trung tâm Tr.thông, Kiểm nghiệm, GĐ YK |

UBND huyện

Phòng Y tế

TT YTDP, TT y tế

huyện

Bệnh viện huyện

UBND xã

Trạm y tế cơ sở

Y tế thôn bản