108

Bảng 4.37 cho thấy, với nhóm nữ giới, trọng số hồi quy của các biến Hiệu quả kỳ vọng (HI), Ảnh hưởng xã hội (XH), Giá trị chi phí (CP), Hình ảnh thương hiệu (HA), Nỗ lực kỳ vọng (DSD), Cảm nhận rủi ro (RR) đều có giá trị p-value nhỏ hơn mức ý nghĩa 1%. Do đó các yếu tố Hiệu quả kỳ vọng (HI), Ảnh hưởng xã hội (XH), Giá trị chi phí (CP), Hình ảnh thương hiệu (HA), Nỗ lực kỳ vọng (DSD), Cảm nhận rủi ro (RR) đều có ảnh hưởng đến Ý định lựa chọn (YD).

Đối với nhóm nam giới, trọng số hồi quy của các biến Hiệu quả kỳ vọng (HI), Hình ảnh thương hiệu (HA), Nỗ lực kỳ vọng (DSD), Cảm nhận rủi ro (RR) đều có giá trị p-value nhỏ hơn mức ý nghĩa 5%. Do đó các yếu tố Hiệu quả kỳ vọng (HI), Hình ảnh thương hiệu (HA), Nỗ lực kỳ vọng (DSD), Cảm nhận rủi ro (RR) đều có ảnh hưởng đến Ý định lựa chọn (YD).

Trong cả 2 nhóm, trọng số hồi quy của biến Tính đổi mới (DM) lại có giá trị p-value lớn hơn mức ý nghĩa 10%. Do đó, yếu tố Tính đổi mới (DM) không có ảnh hưởng đến Ý định lựa chọn (YD).

109

Bảng 4.38 Kết quả phân tích cấu trúc đa nhóm theo độ tuổi

Nhóm dưới 18 tuổi | Nhóm từ 18 đến 30 tuổi | Nhóm từ 30 đến 42 tuổi | Nhóm trên 42 tuổi | |||||||||||||||

Estimate | S.E. | C.R. | P | Estimate | S.E. | C.R. | P | Estimate | S.E. | C.R. | P | Estimate | S.E. | C.R. | P | |||

YD | <--- | HI | 0.385 | 0.138 | 2.797 | 0.005 | 0.149 | 0.087 | 1.724 | 0.085 | 0.236 | 0.083 | 2.838 | 0.005 | 0.402 | 0.126 | 3.183 | 0.001 |

YD | <--- | XH | 0.101 | 0.093 | 1.092 | 0.275 | 0.14 | 0.058 | 2.41 | 0.016 | 0.196 | 0.113 | 1.74 | 0.082 | -0.157 | 0.11 | -1.418 | 0.156 |

YD | <--- | CP | 0.039 | 0.118 | 0.332 | 0.74 | 0.15 | 0.061 | 2.449 | 0.014 | 0.111 | 0.119 | 0.937 | 0.349 | 0.147 | 0.07 | 2.084 | 0.037 |

YD | <--- | RR | 0.289 | 0.186 | 1.559 | 0.119 | 0.222 | 0.085 | 2.626 | 0.009 | 0.239 | 0.133 | 1.797 | 0.072 | 0.131 | 0.086 | 1.514 | 0.13 |

YD | <--- | HA | 0.062 | 0.107 | 0.582 | 0.561 | 0.208 | 0.083 | 2.506 | 0.012 | -0.197 | 0.252 | -0.781 | 0.435 | 0.455 | 0.159 | 2.861 | 0.004 |

YD | <--- | DM | 0.035 | 0.069 | 0.507 | 0.612 | 0.072 | 0.054 | 1.327 | 0.185 | -0.043 | 0.06 | -0.725 | 0.468 | -0.023 | 0.072 | -0.318 | 0.75 |

YD | <--- | DSD | 0.762 | 0.214 | 3.565 | *** | 0.141 | 0.07 | 2.011 | 0.044 | 0.13 | 0.104 | 1.255 | 0.21 | 0.059 | 0.069 | 0.85 | 0.395 |

LC | <--- | YD | 0.405 | 0.094 | 4.314 | *** | 0.226 | 0.079 | 2.866 | 0.004 | 0.237 | 0.142 | 1.669 | 0.095 | 0.053 | 0.101 | 0.527 | 0.598 |

Bậc tự do | 108 | |||||||||||||||||

Chi-square | 268.421 | |||||||||||||||||

P-value | 0.000 | |||||||||||||||||

Có thể bạn quan tâm!

-

Hệ Số Cronbach’S Alpha Của Thang Đo Nỗ Lực Kỳ Vọng

Hệ Số Cronbach’S Alpha Của Thang Đo Nỗ Lực Kỳ Vọng -

Hệ Số Cronbach’S Alpha Của Thang Đo Tính Đổi Mới

Hệ Số Cronbach’S Alpha Của Thang Đo Tính Đổi Mới -

Kiểm Định Mối Quan Hệ Giữa Các Thành Phần Của Thang Đo

Kiểm Định Mối Quan Hệ Giữa Các Thành Phần Của Thang Đo -

Hàm Ý Về Nâng Cao Cảm Nhận Hiệu Quả Kỳ Vọng Của Dịch Vụ

Hàm Ý Về Nâng Cao Cảm Nhận Hiệu Quả Kỳ Vọng Của Dịch Vụ -

Hàm Ý Về Nâng Cao Ảnh Hưởng Tích Cực Từ Xã Hội

Hàm Ý Về Nâng Cao Ảnh Hưởng Tích Cực Từ Xã Hội -

Grandon & Peter P. Mykytyn (2004). Theory-Based Instrumentation To Measure The Intention To Use Electronic Commerce In Small And Medium Sized Businesses. Journal Of Computer Information

Grandon & Peter P. Mykytyn (2004). Theory-Based Instrumentation To Measure The Intention To Use Electronic Commerce In Small And Medium Sized Businesses. Journal Of Computer Information

Xem toàn bộ 240 trang tài liệu này.

Nguồn: phụ lục 6

110

Tương tự, kết quả phân tích cấu trúc đa nhóm theo độ tuổi cũng có giá trị P- value nhỏ hơn mức ý nghĩa 5% cho thấy có sự khác nhau giữa các nhóm độ tuổi về các yếu tố ảnh hưởng đến ý định lựa chọn dịch vụ NHTT.

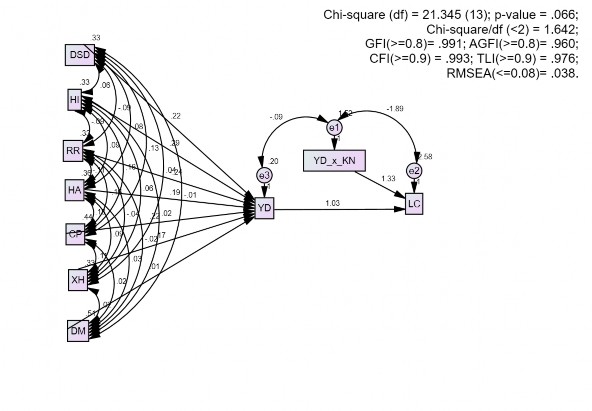

Hình 4.3 Kết quả mô hình cấu trúc (SEM) với biến điều tiết kinh nghiệm sử dụng Internet

Nguồn: phụ lục 6

Để tìm kiếm những bằng chứng mới về tác động của ý định lựa chọn dịch vụ NHTT đến việc lựa chọn dịch vụ NHTT, nghiên cứu này xem xét yếu tố kinh nghiệm sử dụng Internet như là biến điều tiết. Kết quả mô hình cấu trúc (SEM) cho thấy mô hình tới hạn có CMIN/df là 1.642 nhỏ hơn 2. Các chỉ số GFI = 0.991, AGFI = 0.960 đều lớn hơn 0.9; các chỉ số CFI = 0.993, TLI =0.976 đều lớn hơn 0,90 và RMSEA = 0.038 nhỏ hơn 0.08. Do đó, khẳng định mô hình có mức độ thích hợp với dữ liệu điều tra nghiên cứu cao.

111

Bảng 4.39 Trọng số hồi quy của mô hình cấu trúc (SEM) với biến điều tiết kinh nghiệm sử dụng Internet

Trọng số hồi quy | S.E. | C.R. | P | Label | |||

YD | <--- | DSD | 0.218 | 0.034 | 6.447 | *** | par_22 |

YD | <--- | HI | 0.288 | 0.036 | 8.11 | *** | par_23 |

YD | <--- | RR | -0.239 | 0.036 | -6.74 | *** | par_24 |

YD | <--- | HA | 0.191 | 0.035 | 5.542 | *** | par_25 |

YD | <--- | CP | 0.221 | 0.035 | 6.318 | *** | par_26 |

YD | <--- | DM | 0.014 | 0.025 | 0.559 | 0.576 | par_27 |

YD | <--- | XH | 0.172 | 0.033 | 5.148 | *** | par_28 |

LC | <--- | YD | 1.026 | 0.046 | 22.459 | *** | par_29 |

LC | <--- | YD_x_KN | 1.329 | 0.386 | 3.441 | *** | par_30 |

Nguồn: phụ lục 6

Kết quả bảng 4.39 cho thấy trọng số hồi quy của biến tương tác giữa ý định lựa chọn dịch vụ NHTT và kinh nghiệm sử dụng internet của KHCN là 1.329 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN có kinh nghiệm sử dụng internet nhiều hơn, họ sẽ dễ sàng sử dụng các dịch vụ NHTT, do đó sẽ làm gia tăng tác động tích cực của ý định lựa chọn dịch vụ NHTT đến việc lựa chọn dịch vụ này.

4.3 Thảo luận về kết quả nghiên cứu

Kết quả ở bảng 4.34 cho thấy, trọng số hồi quy của biến hiệu quả kỳ vọng là

0.351 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN nhận thấy hiệu quả kỳ vọng của dịch vụ NHTT cao hơn, ý định lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả thuyết H2 được chấp nhận. Kết quả này cũng phù hợp với các nghiên cứu của Venkatesh và cộng sự (2003).

Trọng số hồi quy của biến ảnh hưởng xã hội là 0.186 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN chịu nhiều ảnh hưởng xã hội về dịch vụ NHTT, ý định lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả

112

thuyết H6 được chấp nhận. Kết quả này tương đồng với các kết luận của Fishbein và Ajzen (1975); Taylor và Tood (1995).

Trọng số hồi quy của biến giá trị chi phí là 0.179 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN cảm nhận được khi sử dụng dịch vụ NHTT chi phí sẽ thấp hơn so với dịch vụ ngân hàng truyền thống, ý định lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả thuyết H5 được chấp nhận. Kết quả này tương đồng với các kết luận của Poon (2008); Chin và cộng sự (2016).

Trọng số hồi quy của biến cảm nhận rủi ro là -0.271 mang giá trị âm và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN cảm nhận rủi ro khi sử dụng dịch vụ NHTT tăng, ý định lựa chọn dịch vụ này của họ sẽ giảm. Như vậy, giả thuyết H4 được chấp nhận. Kết quả này được hỗ trợ bởi các nghiên cứu của Bekhet và Al-alak (2011); Madu và Madu (2002); Santos (2003); Joseph và Stone (2003).

Trọng số hồi quy của biến hình ảnh thương hiệu là 0.256 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN bị ảnh hưởng nhiều bởi hình ảnh thương hiệu của ngân hàng cung cấp dịch vụ NHTT, ý định lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả thuyết H3 được chấp nhận. Kết quả này tương đồng với các kết luận của Hernandez (2007); Poon (2008); Dasgupta (2011).

Trọng số hồi quy của biến tính đổi mới là 0.021 mang giá trị dương nhưng lại không có ý nghĩa thống kê. Như vậy, tính đổi mới của dịch vụ NHTT không có ảnh hưởng đến ý định lựa chọn dịch vụ này. Như vậy, chưa có cơ sở chấp nhận giả thuyết H7. Kết quả này có thể được lý giải là do thói quen sử dụng các dịch vụ ngân hàng truyền thống trong một thời gian dài của cá nhân đã dẫn đến sự e ngại đổi mới công nghệ, thay đổi dịch vụ ngân hàng. Sự e ngại này có thể xuất phát từ tâm lý an tâm khi sử dụng các dịch vụ mà trước nay vẫn dùng của KHCN.

Trọng số hồi quy của biến nỗ lực kỳ vọng là 0.249 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi KHCN cảm thấy dịch vụ NHTT là dễ sử dụng, ý định lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả thuyết H1 được chấp nhận. Kết quả này tương đồng với các kết luận của Apanasevic và cộng sự (2016); Dahlberg và cộng sự (2008); Duane và cộng sự (2014); Kim và cộng sự (2010).

113

Cuối cùng, trọng số hồi quy của biến ý định lựa chọn dịch vụ NHTT là 0.813 mang giá trị dương và có ý nghĩa thống kê ở mức 1%. Như vậy, khi ý định lựa chọn dịch vụ NHTT của KHCN gia tăng, việc lựa chọn dịch vụ này của họ sẽ cao hơn. Như vậy, giả thuyết H8 được chấp nhận. Kết quả này tương đồng với các kết luận của Venkatesh và cộng sự (2003); Taylor và Todd (2005).

Thêm vào đó, kết quả trọng số hồi quy chuẩn hóa cho thấy thứ tự tác động đến ý định lựa chọn dịch vụ NHTT của KHCN tại các NHTM Việt Nam được sắp xếp từ mạnh đến yếu như sau: hiệu quả kỳ vọng, nỗ lực kỳ vọng, cảm nhận rủi ro, hình ảnh thương hiệu, giá trị chi phí, ảnh hưởng xã hội.

Kết quả phân tích cấu trúc đa nhóm theo giới tính tại bảng 4.37 cho thấy đối với nhóm nữ giới, các yếu tố ảnh hưởng đến ý định lựa chọn dịch vụ NHTT bao gồm: hiệu quả kỳ vọng, ảnh hưởng xã hội, giá trị chi phí, cảm nhận rủi ro, hình ảnh thương hiệu, nỗ lực kỳ vọng. Trong khi, đối với nhóm nam giới, các yếu tố ảnh hưởng đến ý định lựa chọn dịch vụ NHTT chỉ bao gồm: hiệu quả kỳ vọng, cảm nhận rủi ro, hình ảnh thương hiệu, nỗ lực kỳ vọng. Kết quả này cho thấy, khách hàng nữ giới sẽ có nhiều sự quan tâm hơn khi lựa chọn sử dụng một dịch vụ mới.

Kết quả phân tích cấu trúc đa nhóm theo độ tuổi cho thấy đối với nhóm độ tuổi dưới 18, chỉ có yếu tố tính hữu dụng và nỗ lực kỳ vọng ảnh hưởng đến ý định lựa chọn dịch vụ NHTT. Do nhóm độ tuổi này thường ít sử dụng các dịch vụ ngân hàng. Với nhóm độ tuổi trên 42 tuổi, chỉ có yếu tố tính hữu dụng, giá trị chi phí và hình ảnh thương hiệu ảnh hưởng đến ý định lựa chọn dịch vụ NHTT. Do nhóm độ tuổi này thường quan tâm nhiều đến sự tiết kiệm và an toàn của tài sản. Tương tự, nhóm độ tuổi từ 30 đến 42 tuổi, chỉ có yếu tố tính hữu dụng, ảnh hưởng xã hội, cảm nhận rủi ro ảnh hưởng đến ý định lựa chọn dịch vụ NHTT.

Đối với nhóm độ tuổi từ 18 đến 30, đây là đội ngũ trẻ, năng động và có khả năng tiếp thu công nghệ mới cũng như quan tâm đến các tiện ích của cuộc sống. Với nhóm độ tuổi này, các yếu tố ảnh hưởng đến ý định lựa chọn dịch vụ NHTT bao gồm: hiệu quả kỳ vọng, ảnh hưởng xã hội, giá trị chi phí, cảm nhận rủi ro, hình ảnh thương hiệu, nỗ lực kỳ vọng.

114

Việc phân tích với biến điều tiết kinh nghiệm sử dụng internet cho thấy bằng chứng rằng KHCN có kinh nghiệm sử dụng internet nhiều hơn sẽ dễ sàng sử dụng các dịch vụ NHTT. Do đó, kinh nghiệm sử dụng internet của khách hàng sẽ làm gia tăng tác động tích cực của ý định lựa chọn dịch vụ NHTT đến việc lựa chọn dịch vụ này.

Kết luận chương 4

Chương này trình bày kết quả nghiên cứu các yếu tố ảnh hưởng đến sự lựa chọn dịch vụ NHTT của KHCN tại các NHTM Việt Nam trên địa bàn 03 thành phố Hồ Chí Minh, Đà Nẵng, và Hà Nội.

Bằng các phương pháp nghiên cứu định lượng như phân tích độ tin cậy của thang đo Cronbach’s Alpha, phân tích EFA, phân tích. CFA, phân tích mô hình cấu trúc (SEM), chương 4 đã chỉ ra các yếu tố ảnh hưởng đến ý định lựa chọn dịch vụ NHTT của KHCN. Đồng thời, phân tích tác động của ý định lựa chọn đến việc lựa chọn dịch vụ NHTT của KHCN tại các NHTM Việt Nam trên địa bàn 03 thành phố Hồ Chí Minh, Đà Nẵng, và Hà Nội. Chương 4 cũng đánh giá sự khác nhau giữa các nhóm giới tính và độ tuổi về các yếu tố ảnh hưởng đến sự lựa chọn dịch vụ NHTT.

Trên cơ sở kết quả nghiên cứu đã trình bày trong chương 4, chương 5 sẽ đưa ra các kết luận và đề xuất các khuyến nghị đối với các NHTM và các cơ quan hữu quan.

115

CHƯƠNG 5 KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ

5.1 Kết luận

Các dịch vụ NHTT đang là xu hướng tất yếu, mang tính khách quan, trong thời đại hội nhập kinh tế quốc tế. Lợi ích của dịch vụ NHTT đem lại không chỉ cho khách hàng, ngân hàng mà cho nền kinh tế, nhờ những tiện ích, sự nhanh chóng, chính xác của các giao dịch. Vì vậy, để tồn tại và phát triển, các NHTM đang phấn đấu, nỗ lực hết mình để bắt kịp tiến trình hiện đại hóa ngân hàng, không những hoàn thiện những nghiệp vụ truyền thống, mà còn tập trung phát triển các ứng dụng ngân hàng hiện đại. Bên cạnh những sản phẩm dịch vụ truyền thống, dịch vụ ngân hàng hiện đại với các tiện ích đa dạng, dễ tiếp cận đã và đang là điều kiện cần thiết để các ngân hàng nâng cao năng lực cạnh tranh. Dịch vụ NHTT là một trong những xu hướng tất yếu đang được các NHTM đặt chiến lược phát triển hàng đầu. Các dịch vụ NHTT ứng dụng công nghệ hiện đại mang lại nhiều thuận tiện cho người sử dụng, giúp khách hàng tiết kiệm thời gian với giao dịch đơn giản. Cho đến nay, hầu hết các NHTM tại Việt nam đều triển khai, phát triển và mở rộng dịch vụ NHTT đáp ứng nhu cầu thanh toán ngày càng tăng của xã hội và thích ứng với tiến trình hội nhập quốc tế từ đó giảm dần tổng phương tiện thanh toán bằng tiền mặt. Tuy nhiên thị trường Việt Nam hiện còn nhiều mặt tồn tại, hạn chế, khoảng cách so với các quốc gia trong khu vực và trên thế giới còn lớn, tỷ lệ thanh toán tiền mặt/tổng phương tiện thanh toán còn cao so với các nước trong khu vực.

Thực tế, nhiều khách hàng sử dụng dịch vụ ngân hàng tại Việt Nam vẫn chưa khai thác hết các tiện ích của từng công cụ và dịch vụ. Theo thống kê sơ bộ của Bộ Thông tin và Truyền thông, hiện nay, số người sử dụng Internet chiếm tới 53% dân số, thì Việt Nam là thị trường tiềm năng để phát triển các dịch vụ NHTT tích hợp các ứng dụng công nghệ thông tin hiện đại. Tuy nhiên trên thực tế, số lượng người sử dụng dịch vụ NHTT còn chiếm tỷ lệ rất nhỏ, chưa tương xứng với tiềm năng phát triển dịch vụ này. Do vậy nghiên cứu các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ NHTT của khách hàng giúp cho các nhà hoạch định chính sách dự đoán được hành vi sử dụng của khách hàng.