Hình 4.15: Kết quả CFA mô hình tới hạn (chuẩn hóa) sau khi móc các cặp sai số có MI lớn

4.2 Kiểm định mô hình và giả thuyết nghiên cứu

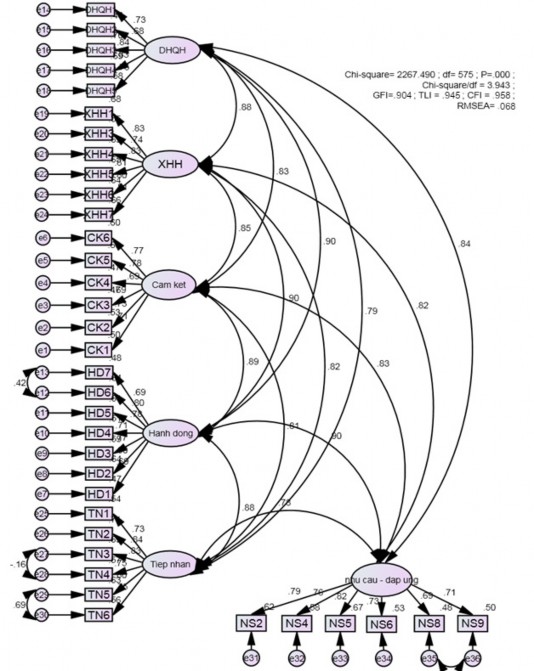

Sử dụng dữ liệu từ nghiên cứu định lượng chính thức đưa vào mô hình thì kết quả một vài chỉ số của mô hình chưa đạt yêu cầu. Tuy nhiên sau khi thực hiện điều chỉnh mô hình theo các gợi ý từ cột MI (Modification Indices), móc mũi tên hai đầu vào các cặp sai số có chỉ số MI cao để cải thiện Chi-square giữa các cặp sai số e12-e13, e26-e27, e29 –e30, e35- e36 (là những trường hợp có MI lớn, ưu tiên móc trước) thu được kết quả như hình 4.16.

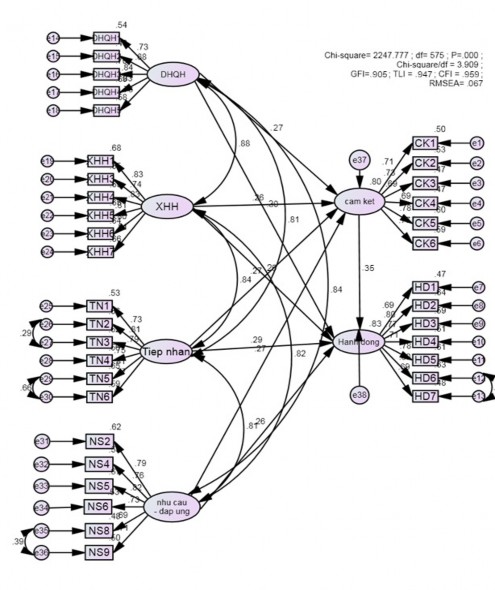

Hình 4.16: Kết quả (SEM) mô hình nghiên cứu (chuẩn hóa)

Mô hình ở hình 4.16 có thể nói là phù hợp với dữ liệu thị trường vì có Chi- square =3,909 <5 (tương ứng mẫu nghiên cứu có N= 512), GFI =0,905, TLI = 0,947, CFI = 0,959, RMSEA = 0,067<0,08.

Tất cả các mối tương quan được giả thuyết trong mô hình nghiên cứu đều được chứng minh bằng kiểm định mô hình SEM. Kết quả ước lượng (chưa chuẩn hóa) của các tham số chính được trình bày ở bảng 4.15 cho thấy các mối quan hệ nhân quả đều có ý nghĩa thống kê vì đều có giá trị Pvalue < 0,05. Các mối quan hệ nhân quả trong bảng 4.17 cho thấy cả bốn khái niệm tính định hướng quan hệ, tính xã hội hóa, mức độ tiếp nhận của nhân viên và sự phù hợp nhu cầu cá nhân – đáp ứng của ngân hàng đều có tác động trực tiếp và thuận chiều đến cam kết và hành động hướng tới thương hiệu.

Bảng 4.17: Hệ số hồi quy chưa chuẩn hóa của mô hình lý thuyết

Tương quan | Ước lượng | S.E. | C.R. | P | ||

H4 | camket | <--- XHH | 0,237 | 0,080 | 2.956 | 0,003 |

H6 | camket | <--- tiepnhan | 0,264 | 0,071 | 3.723 | *** |

H8 | camket <--- nhucaudapung | 0,285 | 0,080 | 3.573 | *** | |

H2 | camket | <--- DHQH | 0,269 | 0,092 | 1.848 | 0,035 |

H3 | hanhdong | <--- DHQH | 0,299 | 0,070 | 2.857 | 0,004 |

H5 | hanhdong | <--- XHH | 0,233 | 0,061 | 2.174 | 0,030 |

H7 | hanhdong | <--- tiepnhan | 0,279 | 0,057 | 4.867 | *** |

H9 | hanhdong <--- nhucaudapung | 0,271 | 0,064 | 4.266 | *** | |

H1 | hanhdong | <--- camket | 0,343 | 0,063 | 2.283 | 0,022 |

Có thể bạn quan tâm!

-

Đánh Giá Cách Thức Đo Lường Các Biến Số Của Mô Hình Nghiên Cứu

Đánh Giá Cách Thức Đo Lường Các Biến Số Của Mô Hình Nghiên Cứu -

Kết Quả Hồi Quy Đa Biến Với Biến Phụ Thuộc Ck

Kết Quả Hồi Quy Đa Biến Với Biến Phụ Thuộc Ck -

Kiểm Định Cách Thức Đo Lường Các Biến Số Trong Mô Hình Nghiên Cứu

Kiểm Định Cách Thức Đo Lường Các Biến Số Trong Mô Hình Nghiên Cứu -

So Sánh Kết Quả Nghiên Cứu Với Nghiên Cứu Của King & Grace (2012)

So Sánh Kết Quả Nghiên Cứu Với Nghiên Cứu Của King & Grace (2012) -

Lovelock, C & Wright, L (2001), Principple Of Service Marketing And Management, Mcgraw-Hill , Sydney.

Lovelock, C & Wright, L (2001), Principple Of Service Marketing And Management, Mcgraw-Hill , Sydney. -

Thang Đo Biến Số Cam Kết Với Thương Hiệu Của Kimparkon And Tocquer (2010)

Thang Đo Biến Số Cam Kết Với Thương Hiệu Của Kimparkon And Tocquer (2010)

Xem toàn bộ 130 trang tài liệu này.

![]()

Nguồn: nghiên cứu định lượng chính thức của tác giả

Với kết quả này, mô hình nghiên cứu đề xuất với việc đưa thêm biến số mới “sự phù hợp giữa nhu cầu cá nhân – đáp ứng của ngân hàng” từ lý thuyết nhận thức của nhân viên về sự phù hợp tại nơi làm việc vào mô hình nghiên cứu của King & Grace (2012) là phù hợp trong lĩnh vực ngân hàng tại Việt Nam.

Kết quả ước lượng mô hình lý thuyết trong phân tích SEM cho thấy các mối quan hệ được giả thuyết trong mô hình lý thuyết có giá trị p từ 0,000 đến 0,035 đạt mức ý nghĩa cần thiết (độ tin cậy 95%). Như vậy các giả thuyết nghiên cứu được

chấp nhận với dữ liệu hiện có:

H1: Cam kết của nhân viên với thương hiệu ngân hàng tác động tích cực đến hành

động của họ tới thương hiệu ngân hàng

H2: Tính định hướng quan hệ trong ngân hàng tác động tích cực đến cam kết của nhân viên với thương hiệu ngân hàng

H3: Tính định hướng quan hệ trong ngân hàng tác động tích cực đến hành động của nhân viên hướng tới thương hiệu ngân hàng

H4: Tính xã hội hóa trong ngân hàng tác động tích cực đến cam kết của nhân viên với thương hiệu ngân hàng

H5: Tính xã hội hóa trong ngân hàng tác động tích cực đến hành động của nhân viên hướng tới thương hiệu ngân hàng

H6: Mức độ tiếp nhận của nhân viên tác động tích cực đến cam kết của nhân viên với thương hiệu ngân hàng

H7: Mức độ tiếp nhận của nhân viên tác động tích cực đến hành động của nhân viên hướng tới thương hiệu ngân hàng

H8: Sự phù hợp nhu cầu cá nhân – đáp ứng của ngân hàng tác động tích cực đến cam kết của nhân viên với thương hiệu ngân hàng

H9: Sự phù hợp nhu cầu cá nhân – đáp ứng của ngân hàng tác động tích cực đến hành động của nhân viên với thương hiệu ngân hàng

Bảng 4.18: Hệ số hồi quy đã chuẩn hóa

Ước lượng | |

camket <--- XHH | 0,259 |

camket <--- tiepnhan | 0,268 |

camket <--- nhucaudapung | 0,266 |

camket <--- DHQH | 0,266 |

hanhdong <--- DHQH | 0,298 |

hanhdong <--- XHH | 0,248 |

hanhdong <--- tiepnhan | 0,288 |

hanhdong <--- nhucaudapung | 0,257 |

hanhdong <--- camket | 0,346 |

Nguồn: nghiên cứu định lượng chính thức của tác giả

Bảng 4.18 trích từ bảng các hệ số hồi quy đã chuẩn hóa phụ lục 4.13 cho thấy:

Về tương quan giữa các thành phần của SMTH bên trong: Cam kết tác động dương mạnh nhất tới Hành động với trọng số hồi quy đã chuẩn hóa là 0,346. Điều đó có nghĩa là khi Cam kết tăng 1 đơn vị sẽ làm Hành động tăng 0,346 đơn vị. Như vậy, tương tự kết quả nghiên cứu định tính, cam kết với thương hiệu của nhân viên ngân hàng là một yếu tố quan trọng trong khái niệm SMTH bên trong, trực tiếp định hình Hành động hướng tới thương hiệu ngân hàng của nhân viên.

Các yếu tố môi trường làm việc và cá nhân tác động trực tiếp đến cam kết của nhân viên với thương hiệu với mức độ chênh lệch không nhiều:các yếu tố môi trường làm việc gồm tính định hướng quan hệ là 0,266, tính xã hội hóa là 0,259, các yếu tố cá nhân nhân viên gồm mức độ tiếp nhận của nhân viên là 0,268 và sự phù hợp nhu cầu cá nhân - đáp ứng của ngân hàng là 0,266. Trong đó mức độ tiếp nhận của nhân viên có tác động tới cam kết lớn nhất với trọng số hồi quy chuẩn hóa là 0,268. Điều đó có nghĩa là khi tính định hướng quan hệ, tính xã hội hóa, mức độ tiếp nhận của nhân viên và sự phù hợp nhu cầu cá nhân –đáp ứng của ngân hàng tăng 1 đơn vị thì Cam kết tăng tương ứng là 0,266; 0,259; 0,268 và 0,266 đơn vị. Như vậy có thể thấy: (1) Trong nghiên cứu của King & Grace (2012), tính xã hội hóa trong doanh nghiệp không ảnh hưởng trực tiếp tới cam kết của nhân viên với thương hiệu nhưng tại nghiên cứu này các dữ liệu định tính và định lượng đều khẳng định tính xã hội hóa trong ngân hàng tác động trực tiếp và thuận chiều tới cam kết của nhân viên với thương hiệu ngân hàng. (2) Các hệ số hồi quy trong nghiên cứu định lượng cho thấy mức độ tác động của các yếu tố ảnh hưởng trong mô hình tới cam kết của nhân viên với thương hiệu chênh lệch nhau không nhiều nên không thể khẳng định nhóm yếu tố môi trường hay nhóm yếu tố cá nhân có tác động mạnh hơn mặc dù nghiên cứu định tính cho thấy ảnh hưởng mạnh hơn của nhóm các yếu tố môi trường làm việc đến SMTH bên trong ngân hàng. Tuy nhiên, điều đó cũng thể hiện một sự khác biệt trong lĩnh vực ngân hàng tại Việt Nam so với lĩnh vực dịch vụ tại Mỹ vì nghiên cứu của King & Grace (2012) ghi nhận sự ảnh hưởng mạnh hơn của các yếu tố cá nhân nhân viên.

Nếu như các yếu tố ảnh hưởng trong mô hình nghiên cứu tác động đến Cam kết của nhân viên với thương hiệu là tương đối đồng đều thì các yếu tố tác động đến

Hành động của nhân viên hướng tới thương hiệu ngân hàng với mức độ phân hóa cao hơn. Lớn nhất là yếu tố tính định hướng quan hệ với trọng số hồi quy chuẩn hóa là 0,298, sau đó yếu tố mức độ tiếp nhận của nhân viên với trọng số hồi quy chuẩn hóa là 0,288, yếu tố sự phù hợp giữa nhu cầu cá nhân – đáp ứng của ngân hàng với trọng số hồi quy chuẩn hóa là 0,257, và cuối cùng là yếu tố tính xã hội hóa trong ngân hàng với trọng số hồi quy chuẩn hóa là 0,248. Như vậy, khi tính định hướng quan hệ, tính xã hội hóa, mức độ tiếp nhận của nhân viên và sự phù hợp nhu cầu cá nhân - đáp ứng của ngân hàng tăng 1 đơn vị thì Hành động tăng tương ứng là 0,298; 0,248; 0,288 và 0,257 đơn vị. Như vậy có thể thấy: (1) Trong nghiên cứu của King & Grace (2012), tính định hướng quan hệ trong doanh nghiệp không ảnh hưởng trực tiếp tới hành động của nhân viên hướng tới thương hiệu nhưng tại nghiên cứu này các dữ liệu định tính và định lượng đều khẳng định tính định hướng quan hệ trong ngân hàng tác động trực tiếp và thuận chiều tới hành động của nhân viên hướng tới thương hiệu ngân hàng. (2) Các hệ số hồi quy trong nghiên cứu định lượng cho thấy mức độ tác động của các yếu tố ảnh hưởng trong mô hình tới hành động của nhân viên hướng tới thương hiệu ngân hàng chênh lệch nhau không nhiều (từ 0,25 đến 0,3) nên không thể khẳng định nhóm yếu tố môi trường hay nhóm yếu tố cá nhân có tác động mạnh hơn. Mặc dù nghiên cứu định tính cho thấy các yếu tố môi trường làm việc được nhấn mạnh là quan trọng hơn những yếu tố cá nhân trong ảnh hưởng tới Hành động của nhân viên hướng tới thương hiệu nhưng kết quả nghiên cứu định lượng chưa thể hiện một kết quả tương tự. Một lưu ý là yếu tố mức độ tiếp nhận của nhân viên (một yếu tố cá nhân) tác động tới cả cam kết và hành động với mức độ đồng đều cao so với các yếu tố còn lại.

Yếu tố mới được đưa thêm vào mô hình của King & Grace (2012) là sự phù hợp giữa nhu cầu cá nhân - đáp ứng của ngân hàng tác động tới cả cam kết và hành động hướng tới thương hiệu (hệ số hồi quy tương ứng là 0,266 và 0,257) với mức độ tương đương với các yếu tố còn lại của mô hình. Kết quả này khẳng định lại một lần nữa phát hiện trong nghiên cứu định tính về sự tác động và mức độ quan trọng của yếu tố nhận thức của cá nhân nhân viên về sự phù hợp giữa nhu cầu cá nhân nhân viên và sự đáp ứng nhu cầu đó của ngân hàng.

Bốn khái niệm tính định hướng quan hệ, tính xã hội hóa trong ngân hàng, mức độ tiếp nhận của nhân viên và sự phù hợp giữa nhu cầu cá nhân – đáp ứng của ngân hàng giải thích được 70,3% biến thiên của cam kết. Và năm khái niệm tính định hướng quan hệ, tính xã hội hóa trong ngân hàng, mức độ tiếp nhận của nhân viên, sự phù hợp giữa nhu cầu cá nhân – đáp ứng của ngân hàng và cam kết giải thích được 83,2% biến thiên của hành động hướng tới thương hiệu.

4.3 Phân tích cấu trúc đa nhóm

Phân tích cấu trúc đa nhóm được sử dụng để so sánh mô hình nghiên cứu theo các nhóm của các biến định tính (bộ phận làm việc, nhóm ngân hàng). Thực hiện phân tích đa nhóm theo bộ phận làm việc để xem xét các yếu tố cá nhân và môi trường làm việc ảnh hưởng đến SMTH bên trong có khác biệt giữa nhóm nhân viên trực tiếp tiếp xúc với khách hàng và nhóm nhân viên gián tiếp tiếp xúc với khách hàng không. Thực hiện phân tích đa nhóm theo nhóm ngân hàng để xem xét các yếu tố cá nhân và môi trường làm việc ảnh hưởng đến SMTH bên trong có khác biệt giữa nhóm ngân hàng được xếp hạng và nhóm ngân hàng chưa được xếp hạng không.

Trong mô hình khả biến, các tham số ước lượng trong từng mô hình của các nhóm không bị ràng buộc. Trong mô hình bất biến, thành phần đo lường không bị ràng buộc nhưng các mối quan hệ giữa các khái niệm trong mô hình nghiên cứu được ràng buộc có giá trị như nhau cho tất cả các nhóm. Phân tích này thực hiện theo ba bước sau đây:

Bước 1: Ước lượng mô hình khả biến Bước 2: Ước lượng mô hình bất biến

Bước 3: So sánh sự khác biệt giữa hai mô hình

Kiểm định Chi-square được sử dụng để so sánh giữa hai mô hình.

H0: Chi-square của mô hình khả biến bằng Chi-square của mô hình bất biến H1: Có sự khác biệt về Chi-square giữa mô hình khả biến và mô hình bất biến

Kết quả kiểm định có Pvalue >0,05 tức là Ho được chấp nhận, không có sự khác biệt giữa mô hình bất biến và khả biến thì mô hình bất biến được chọn vì có số bậc tự do cao hơn. Nghĩa là không có sự khác nhau giữa các biến định tính trong việc giải thích các biến trong mô hình.

Nếu kết quả kiểm định có Pvalue < 0,05 tức là từ chối Ho chấp nhận H1 thì mô hình khả biến được chọn (có độ tương thích cao hơn). Nghĩa là có sự khác nhau giữa các nhóm của biến định tính trong việc giải thích các biến trong mô hình.

4.3.1 Phân tích đa nhóm theo bộ phận làm việc

Nghiên cứu sẽ xem liệu kết quả có sự khác biệt giữa nhóm nhân viên trực tiếp – nhân viên gián tiếp (thuộc biến bộ phận làm việc) trên cơ sở nhận thức rủi ro và khó khăn của công việc ảnh hưởng trực tiếp tới bộ phận nhân viên trực tiếp tiếp xúc khách hàng. Hình 4.17 dưới đây là hai sơ đồ phân tích đa nhóm trực tiếp và gián tiếp thể hiện mô hình khả biến. Hình 4.18 là hai sơ đồ phân tích đa nhóm trực tiếp và gián tiếp thể hiện mô hình bất biến.

So sánh sự khác biệt của hai mô hình, kiểm tra giả thuyết

H0: Chi-square của mô hình khả biến bằng Chi-square của mô hình bất biến H1: Có sự khác biệt về Chi-square giữa mô hình khả biến và mô hình bất biến

Pvalue = 0,845 (>0,05) (xem phụ lục 4.14) nên chấp nhận H0 bác bỏ H1 cho thấy giữa mô hình khả biến và bất biến không có sự khác biệt, và mô hình bất biến được chọn. Như vậy không có sự khác biệt trong ảnh hưởng giữa các yếu tố thuộc về môi trường làm việc và cá nhân tới SMTH bên trong giữa hai nhóm nhân viên trực tiếp và nhân viên gián tiếp. Kết quả nghiên cứu định tính cho thấy sự khác biệt giữa nhân viên thuộc các bộ phận gồm bộ phận tín dụng, bộ phận quản lý khách hàng doanh nghiệp, bộ phận quản lý khách hàng tại các chi nhánh với các bộ phận còn lại của các ngân hàng. Đối chiếu với kết quả nghiên cứu định tính có thể thấy những nghiên cứu sau này cần được xem xét, phân biệt dựa trên tính đặc thù của các bộ phận làm việc liên quan trực tiếp đến yếu tố rủi ro nghề nghiệp của các bộ phận mà nhân viên đang làm việc chứ không chỉ thực hiện phân biệt theo bộ phận trực tiếp hay gián tiếp tiếp xúc với các khách hàng.

Hình 4.17: Phân tích đa nhóm theo bộ phận làm việc (mô hình khả biến)

Hình 4.18: Phân tích đa nhóm theo bộ phận làm việc (mô hình bất biến)

4.3.2 Phân tích đa nhóm theo nhóm ngân hàng

Nghiên cứu sẽ xem liệu kết quả có sự khác biệt giữa các nhân viên thuộc các nhóm ngân hàng khác nhau trên cơ sở nhận thức những thay đổi đáng kể trong hệ thống ngân hàng từ năm 2007 lại đây, nghiên cứu chính thức cũng xem xét liệu có sự khác biệt trong kết quả nghiên cứu giữa các nhóm ngân hàng (đã được xếp hạng và chưa được xếp hạng) hay không. Nghiên cứu định tính đã ghi nhận có sự khác biệt về thực trạng SMTH bên trong và một số yếu tố ảnh hưởng đến SMTH bên trong đặc biệt thể hiện giữa nhóm ngân hàng mạnh và nhóm các ngân hàng phải tái cấu trúc, sáp nhập với ngân hàng khác hoặc bị chuyển đổi hình thức sở hữu. Nghiên cứu định tính cũng xem xét cách thức phân loại ngân hàng và được các nhân viên đặt niềm tin vào việc xếp hạng tín nhiệm ngân hàng của các tổ chức quốc tế Moody’s, S&P, Fitch. Trọng luận án này, tác giả dựa trên kết quả của hãng xếp hạng tín nhiệm quốc tế Moody's Investors Service (Moody's) năm 2016 để xếp nhóm các ngân hàng thành: nhóm được xếp hạng và nhóm chưa được xếp hạng để thực hiện phân tích đa nhóm.

Hình 4.19: Phân tích đa nhóm theo nhóm ngân hàng (mô hình khả biến)

Hình 4.20: Phân tích đa nhóm theo nhóm ngân hàng (mô hình bất biến)

So sánh sự khác biệt của hai mô hình, kiểm tra giả thuyết

H0: Chi-square của mô hình khả biến bằng Chi-square của mô hình bất biến H1: Có sự khác biệt về Chi-square giữa mô hình khả biến và mô hình bất biến

Pvalue = 0,009 (<0,05) (xem phụ lục 4.14) nên bác bỏ giả thuyết H0, chấp nhận H1 cho thấy giữa mô hình khả biến và bất biến có sự khác biệt có ý nghĩa, và mô hình khả biến (có độ tương thích cao hơn) được chọn. Như vậy có khác biệt trong ảnh hưởng của các yếu tố tính định hướng quan hệ, tính xã hội hóa, mức độ tiếp nhận của nhân viên và sự phù hợp giữa nhu cầu cá nhân – đáp ứng của ngân hàng tới SMTH bên trong giữa nhóm ngân hàng được xếp hạng và nhóm ngân hàng chưa được xếp hạng. Kết quả này phù hợp với kết quả nghiên cứu định tính ghi nhận sự ảnh hưởng rất lớn của tình hình hoạt động ngân hàng và tình hình hoạt động tài chính của mỗi ngân hàng ảnh hưởng lớn đến SMTH bên trong.

Bảng 4.19: Trọng số hồi quy của mô hình khả biến và bất biến

Nhóm được xếp hạng | Nhóm chưa được xếp hạng | |||

Mối quan hệ | Hệ số hồi quy chưa chuẩn hóa | P value | Hệ số hồi quy chưa chuẩn hóa | P value |

camket € XHH | 0,225 | 0,021 | 0,210 | 0,104 |

camket € TN | 0,357 | *** | 0,123 | 0,248 |

camket € NS | 0,337 | *** | 0,203 | 0,033 |

camket € DHQH | 0,282 | 0,008 | 0,344 | 0,009 |

hanhdong € DHQH | 0,254 | 0,005 | 0,175 | 0,001 |

hanhdong € XHH | 0,174 | 0,009 | 0,224 | 0,012 |

hanhdong € TN | 0,378 | *** | 0,162 | 0,029 |

hanhdong € NS | 0,385 | *** | 0,189 | 0,002 |

hanhdong €camket | 0,366 | 0,004 | 0,179 | 0,006 |

Nguồn: Dữ liệu từ nghiên cứu định lượng chính thức

Bảng 4.19 cho thấy một số đặc điểm khác biệt giữa nhóm ngân hàng được xếp hạng với nhóm ngân hàng chưa được xếp hạng như sau: (1) Ở nhóm ngân hàng chưa được xếp hạng, tính xã hội hóa không tác động đến cam kết của nhân viên với thương hiệu ngân hàng vì có P-value = 0.104 > 0.05. Trong khi đó với nhóm ngân hàng được xếp hạng, tất cả các yếu tố tính xã hội hóa, tính định hướng quan hệ, mức độ tiếp nhận của nhân viên và sự phù hợp nhu cầu cá nhân – đáp ứng của ngân hàng đều tác động thuận chiều tới cả cam kết và hành động của nhân viên hướng tới thương hiệu ngân hàng. Như vậy có thể thấy, môi trường làm việc tại các ngân hàng chưa được xếp hạng không có ảnh hưởng đến việc học hỏi giá trị thương hiệu ngân hàng và hình thành cam kết của nhân viên với thương hiệu ngân hàng. Lý do như được phát hiện trong nghiên cứu định tính nằm ở niềm tin của nhân viên với thương hiệu ngân hàng, với tình hình hoạt động và tài chính của ngân hàng. (2) Ở nhóm ngân hàng chưa được xếp hạng, tính định hướng quan hệ tác động mạnh tới cam kết nhưng tác động yếu tới hành động của nhân viên hướng tới thương hiệu ngân hàng. Như vậy, tính định hướng quan hệ trong môi trường làm việc hay các hoạt động phát triển quan hệ trong các ngân hàng chưa được xếp hạng có ảnh hưởng mạnh tới mức độ gắn kết của nhân viên với ngân hàng nhưng không hỗ trợ nhân viên thực hiện hành động vì thương hiệu ngân hàng. (3) Ở nhóm ngân hàng chưa được xếp hạng, yếu tố cam kết với thương hiệu của nhân viên tác động rất yếu tới hành động