dụng của các tổ chức tín dụng (TCTD) trên địa bàn đạt 2,48 triệu tỷ đồng, tăng 12,64% so với cuối năm 2020. Trong đó, dư nợ cho vay nền kinh tế đạt 2,27 tỷ đồng chiếm 91,32% và tăng 13,99%, dư nợ ngắn hạn tăng 15,44%, dư nợ trung và dài hạn tăng 12,91%; dư nợ VNĐ tăng 15,27%, dư nợ ngoại tệ tăng 2,61% so với 31/12/2020.

2.5

2

1.5

2.48

1

Có thể bạn quan tâm!

-

Tổng Quan Các Nghiên Cứu Trước Đây

Tổng Quan Các Nghiên Cứu Trước Đây -

Thang Đo Nhận Thức Tính Hữu Ích

Thang Đo Nhận Thức Tính Hữu Ích -

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng) -

Thống Kê Khcn Sử Dụng Dịch Vụ E-Banking Của Ngân Hàng

Thống Kê Khcn Sử Dụng Dịch Vụ E-Banking Của Ngân Hàng -

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2 -

Phân Phối Chuẩn Của Phần Dư Quan Sát

Phân Phối Chuẩn Của Phần Dư Quan Sát

Xem toàn bộ 149 trang tài liệu này.

1.81

2

2.17

0.5

0

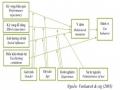

Năm 2018

Năm 2019

Năm 2020

Năm 2021

Dư nợ tín dụng

Hình 3-2: Hoạt động tín dụng của các TCTD tại Hà Nội (triệu tỷ đồng)

Nguồn: Ngân hàng Nhà nước chi nhánh Hà Nội

Hoạt động tín dụng của các TCTD tại Hà Nội trong 4 năm gần đây đều tăng trưởng mạnh từ 9,63% - 12,64%. Lãi suất huy động giảm đã tạo điều kiện để các ngân hàng giảm lãi suất cho vay điều này đã giúp cho doanh nghiệp có thể tiếp cận với nguồn vốn vay dễ dàng hơn, tháo gỡ những khó khăn đẩy mạnh hoạt động sản xuất kinh doanh, hỗ trợ thị trường góp phần đẩy tăng trưởng trong nền kinh tế. Đặc biệt, một số doanh nghiệp thuộc lĩnh vực ưu tiên và có xếp hạng tín dụng tốt vay vốn các NHTM được hưởng lãi suất ưu đãi thấp hơn. Cùng với các gói ưu đãi, chương trình tín dụng, các ngân hàng ứng dụng rộng rãi các giải pháp ngân hàng trên kênh điện tử, thuận tiện, an toàn và bảo mật... triển khai toàn diện các giải pháp hỗ trợ khách hàng. Tại Hà Nội, các TCTD thực hiện cơ cấu lại thời hạn trả nợ cho hơn 68.500 khách hàng với dư nợ hơn 76.480 tỷ đồng; miễn, giảm, hạ lãi suất cho 316.628 khách hàng với dư nợ 575.000 tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ 23/01/2020 đến nay đạt 2.355.275 tỷ đồng cho hơn 186.133 lượt khách hàng.

![]()

Thực trạng dịch vụ E-banking tại các NHTM

Bắt đầu từ những năm 2000, các sản phẩm NHĐT mới được hình thành tại các NHTM ở Việt Nam, nhưng chỉ sau hơn 10 năm với nỗ lực ứng dụng công nghệ vào hoạt động, các NHTM đã cung ứng đa dạng các dịch vụ NHĐT. Hiện nay các NHTM triển khai phổ biến là các dịch vụ ngân hàng qua tin nhắn (SMS banking), ngân hàng di động (Mobile banking), ngân hàng trực tuyến (Internet banking) và Phone banking. Trong đó, dịch vụ SMS banking hầu như không được đầu tư phát triển nhiều vì loại hình dịch vụ này chỉ có chức năng chính là thông báo các thông tin về giao dịch đến khách hàng.

Các dịch vụ E-banking chủ yếu tại các NHTM có thể được thống kê như sau:

![]()

Dịch vụ Internet Banking

Kể từ khi mới xuất hiện ở Việt Nam chính thức năm 2004 cho đến nay, dịch vụ Internet banking ngày càng phổ biến, số lượng ngân hàng cung ứng và khách hàng sử dụng ngày càng gia tăng. Dịch vụ Internet banking lúc mới triển khai ở Việt Nam chỉ có 3 ngân hàng, sau đó tăng dần năm 2008, con số này đã lên đến 20 ngân hàng và tính đến nay, các NHTM đều cung cấp dịch vụ Internet banking. Nhìn chung, các ngân hàng đều đã cung cấp được các tiện ích cơ bản sau đây cho dịch vụ Internet banking: truy vấn tài khoản, in sao kê, thanh toán, chuyển tiền, gửi tiền, cho vay. Các NHTM triển khai hiệu quả hướng tới sự tiện lợi nhất cho khách hàng trong các giao dịch với ngân hàng. Những ngân hàng tiên phong cung ứng đa dạng các tiện ích có thể kể đến như: Techcombank, Vietinbank, Vietcombank, ACB, VIB, Sacombank. Chẳng hạn, ngân hàng Techcombank cung cấp cho khách hàng các tính năng sau: Quản lý tài chính cá nhân trực tuyến; Gửi tiết kiệm Online; Vay Online; Sử dụng dịch vụ thanh toán, thu hộ, trực tuyến; Mua sắm trực tuyến với hàng hóa dịch vụ đa dạng tại các cổng thanh toán lớn tại Việt Nam: eBay, TVshopping, muaban.net, VietnamAirline, AirMekong, Jetstar, megastar, vinagame; Đăng ký dịch vụ Online.

Giao dịch qua Internet banking tăng tương ứng 49,39% về số lượng và 29,14% về giá trị so với cùng kỳ năm 2020 (Theo ngân hàng Nhà nước Việt Nam).

![]()

Dịch vụ Mobile Banking

Ở Việt Nam, công nghệ và thiết bị di động đang liên tục được cập nhật và sử dụng tương ứng như ở nước ngoài. Ra đời vào khoảng năm 2010, đến nay đã có hơn 45 ngân hàng triển khai dịch vụ Mobile Banking, 25 ngân hàng triển khai dịch vụ Mobile Application và 13 ngân hàng triển khai dịch vụ Sim Toolkits. Nắm bắt xu hướng thị trường và tầm quan trọng của ứng dụng Mobile Banking trong tương lai, các NHTM đã không ngừng đầu tư phát triển hạ tầng kỹ thuật mạng, xây dựng hệ thống CNTT hiện đại để đảm bảo hoạt động dịch vụ luôn nhanh chóng, thông suốt. Với tiêu chí đó, nhiều ngân hàng đã đầu tư công nghệ và giới thiệu ứng dụng Mobile Banking. Có thể kể đến như: BIDV, TPBank, MB, VIB, Vietcombank, OceanBank, Vietinbank, Agribank, Eximbank, MaritimeBank, SHB, NamABank… Các tiện ích mới, đơn giản và thuận tiện đã thu hút nhiều khách hàng giao dịch. Theo Smartlink, tốc độ tăng trung bình lượng khách hàng giao dịch qua Mobile Banking hàng năm là khoảng 20 - 30%. Hiện nay các NHTM cung cấp dịch vụ Mobile Banking dưới hình thức SMS Banking hoặc Mobile Web (dịch vụ chạy trên trình duyệt web của điện thoại); Mobile Application (ứng dụng được mỗi ngân hàng thiết kế, phù hợp với điện thoại chạy hệ điều hành) với các chức năng như: kiểm tra số dư và liệt kê giao dịch hoặc tiền gửi thanh toán (hoặc thẻ); biết thông tin về lãi suất, tỷ giá hối đoái; thanh toán hóa đơn tiền điện, tiền nước, tiền internet, bảo hiểm, truyền hình cáp; chuyển tiền nội bộ trong ngân hàng và liên ngân hàng; gửi tiết kiệm trực tuyến; thanh toán tiền vay… Đầu năm 2011, Tổng công ty viễn thông Viettel đã phát triển một hệ thống Mobile Banking quy mô lớn, công nghệ hiện đại với sự hợp tác của hầu hết các ngân hàng hàng đầu Việt Nam với tên gọi BankPlus, khách hàng có thể chuyển tiền qua di động chỉ sau 15s, tra cứu giao dịch, số dư; thanh toán cước viễn thông cho mình và cho người khác mà không phải cài đặt phần mềm hoặc kết nối WiFi/3G cho điện thoại di động. Giao dịch được thực hiện an toàn ở bất cứ nơi nào có sóng Viettel với chính sách bảo mật 2 lớp gồm mã PIN và mã xác thực giao dịch dùng 1 lần (OTP). Đặc biệt, dịch vụ tương thích với tất cả các dòng máy điện thoại di động trên thị trường.

Hiện nay, hầu hết các ngân hàng như Vietinbank, Vietcombank, BIDV, Agribank, Sacombank…đã hợp tác với các đơn vị Fintech nhằm triển khai, cung ứng

dịch vụ ngân hàng trên nền tảng thiết bị di động với việc áp dụng một số công nghệ mới như: Dữ liệu lớn (Big data), Trí tuệ nhân tạo (AI), ứng dụng đa phương tiện OTT (Over-The-Top) hay Tokenization và đến năm 2018 có thể kể đến những ứng dụng ngân hàng di động nổi bật như dịch vụ Bankplus, BIDV Smart Banking, Agribank E- Mobile Banking, VCB-Mobile Banking, VietinBank iPay Mobile 3.0. Mỗi ngân hàng đã có một số thành tựu nhất định trong việc phát triển dịch vụ ngân hàng di động và chiếm lĩnh một vị trí quan trọng trong thị trường tài chính – ngân hàng. Dưới đây là bảng so sánh các ứng dụng ngân hàng di động của BIDV, Agribank, Vietcombank và Vietinbank.

Theo Ngân hàng Nhà nước Việt Nam, so với cùng kỳ năm 2020, giao dịch qua kênh Mobile tăng tương ứng 72,67% về số lượng và 85,09% về giá trị.

![]()

Dịch vụ Call Center - Phone Banking

Call Center là một dịch vụ được phát triển khá sớm tại các NHTM, đây là dịch vụ được tổ chức tập trung, với tổng đài hoạt động 24/7, khi khách hàng có những yêu cầu sử dụng dịch vụ của ngân hàng chỉ cần điện thoại đến tổng đài để truy vấn thông tin và giải đáp các thắc mắc. Dịch vụ này khá đơn giản vì thế hiện nay tất cả các NHTM đều có Call center với số tổng đài riêng. Những tiện ích cơ bản bao gồm: tư vấn sản phẩm dịch vụ, tiếp nhận giải quyết vướng mắc, thông báo số dư tài khoản thẻ, thông báo khóa thẻ mất thẻ, yêu cầu mở thẻ tín dụng, đăng ký các dịch vụ E- banking khác.

Phone Banking là việc thực hiện giao dịch với ngân hàng qua điện thoại thông quá một tổng đài tự động. Khách hàng phải có sự tương tác nhấn vào các phím trên điệu thoại và làm theo hướng dẫn để giao dịch với ngân hàng. Vì thế mà ngoài các tiện ích giống Call Center, Phone Banking còn được tích hợp thêm nhiều tiện ích hơn. Để sử dụng dịch vụ này khách hàng sẽ được ngân hàng cung cấp một tài khoản và mật khẩu thực hiện các giao dịch 24/7 thông qua tổng đài.

Những ngân hàng có dịch vụ Phone Banking tốt nhất hiện nay có thể kể đến là: Vietcombank, Vietinbank, BaoVietbank, DongAbank, SCB, ABbank.

![]()

Đánh giá chung thực trạng dịch vụ E-banking tại Hà Nội

![]()

Thành công

Dịch vụ E-banking của Việt Nam nói chung và Hà Nội nói riêng đang ngày càng được chú trọng đầu tư, đảm bảo an toàn tiện lợi, phục vụ nhu cầu của khách hàng và của nền kinh tế trong thời kỳ kinh tế số. Các ngân hàng cũng đã tích hợp nhiều tính năng thanh toán trên thẻ để thanh toán trực tuyến mua sắm hàng hóa dịch vụ, thanh toán tiền điện nước, bưu chính viễn thông, đồng thời nghiên cứu hợp tác các công ty công nghệ, ứng dụng công nghệ mới vào trong thanh toán ngân hàng như: công nghệ nhận diện khuôn mặt, sinh trắc vân tay, mã phản hồi nhanh QR code…Dịch vụ E- banking ở các NHTM phát triển mạnh mẽ, là bước tiền đề cho số hóa hoạt động ngân hàng tại Việt Nam.

Việc dân số Việt Nam trẻ, nhạy bén với công nghệ, có tỷ lệ sử dụng điện thoại di động và Internet cao (trên 50% dân số) góp phần làm nảy sinh nhu cầu về dịch vụ tiện lợi như NHĐT. Theo báo cáo thống kê của Chính phủ, hiện đang có hơn 68 triệu người sử dụng Internet tại Việt Nam. Tỷ lệ người Việt Nam sở hữu thiết bị di động là 94%, laptop/máy tính bàn là 65%, máy tính bảng là 32%. Với sự phổ biến của Internet và các thiết bị công nghệ như vậy đã tạo điều kiện cho E-banking phát triển.

Internet banking và Mobile banking: Internet banking và Mobile banking là hai kênh phân phối NHĐT có tiềm năng nhất cho đến thời điểm hiện tại, các NHTM hầu hết đã triển khai rộng rãi hai kênh phân phối này. Kết quả trong 10 tháng đầu năm 2021, theo Ngân hàng Nhà nước Việt Nam, cả nước có trên 80 tổ chức cung ứng dịch vụ thanh toán triển khai thanh toán qua Internet và 44 tổ chức triển khai thanh toán qua điện thoại di động.

Ngành ngân hàng Hà Nội đang tích cực triển khai các biện pháp đẩy mạnh thanh toán không dùng tiền mặt trên địa bàn. Hiện nay các NHTM trên địa bàn tiếp tục phát triển, sắp xếp hợp lý mạng lưới đảm bảo hiệu quả, đáp ứng tốt nhu cầu thị trường; tiếp tục đẩy mạnh phát triển các dịch vụ ngân hàng mới hiện đại, khuyến khích khách hàng thực hiện các giao dịch online giúp khách hàng hạn chế đến các điểm giao dịch của ngân hàng. Trong bối cảnh dịch bệnh covid-19 có tác động ảnh hưởng đến kinh

tế xã hội, từ đầu năm các NHTM tăng cường tuyên truyền, quảng bá và phát triển các sản phẩm, dịch vụ ngân hàng trực tuyến để khuyến khích người dân sử dụng dịch vụ thanh toán không dùng tiền mặt, góp phần hạn chế các nguy cơ lây lan dịch bệnh.

Cùng với sự phát triển mạnh mẽ của CNTT – viễn thông, sự phổ biến của các thiết bị di động thông minh kết nối internet, nhiều sản phẩm, dịch vụ mới như chuyển tiền trực tuyến qua mobile banking, thanh toán hóa đơn, mua hàng, đặt dịch vụ trực tuyến qua ứng dụng mobile banking/ ví điện tử hay thanh toán tại cửa hàng/ trên website bán hàng, thanh toán qua mã QR... đã liên tục xuất hiện, ngày càng phổ cập trong cuộc sống, tạo bước phát triển mới trong thanh toán không dùng tiền mặt (TTKDTM), đáp ứng yêu cầu ngày càng cao của người tiêu dùng và đem lại lợi ích thiết thực cho người dân và doanh nghiệp. Việc mở và sử dụng tài khoản cá nhân tiếp tục tăng lên. Phát triển dịch vụ cá nhân góp phần thu hút vốn nhàn rỗi từ mọi tầng lớp dân cư và tạo điều kiện mở rộng dịch vụ TTKDTM.

Thanh toán trực tuyến dịch vụ hành chính công cũng được đẩy mạnh. Các NHTM trên địa bàn đã thực hiện tốt việc trả lương qua tài khoản đối với những đối tượng hưởng lương từ Ngân sách Nhà nước đảm bảo an toàn, chính xác, phù hợp và cung cấp các dịch vụ đi kèm nhằm khuyến khích cán bộ, công chức thực hiện thanh toán không dùng tiền mặt thông qua tài khoản. Bên cạnh đó, nhiều doanh nghiệp đã thực hiện trả lương cho người lao động qua tài khoản. Hệ thống TTĐT liên ngân hàng đã được kết nối với kho bạc nhà nước cấp tỉnh trong cả nước, đáp ứng được nhu cầu thu, chi ngân sách của người dân và doanh nghiệp một cách nhanh chóng, kịp thời. Ngày 09/12/2019, Chính phủ đã khai trương, đưa vào vận hành Cổng dịch vụ công quốc gia. Cổng dịch vụ công quốc gia đã tích hợp chức năng thanh toán trực tuyến, qua đó cho phép người dân, doanh nghiệp có thể sử dụng tài khoản mở tại các ngân hàng, tổ chức trung gian thanh toán để thanh toán trực tuyến phí, lệ phí thực hiện thủ tục hành chính, dịch vụ công. Hiện nay NHNN chi nhánh và các NHTM đang phối hợp với Sở giáo dục TP Hà Nội triển khai thu học phí bằng phương thức thanh toán không dùng tiền mặt; cung cấp các giải pháp giúp BHXH Hà Nội thu và chi trả chế độ bằng phương thức thanh toán không dùng tiền mặt; phối hợp với Sở Giao thông vận tải triển khai việc thanh toán vé xe bus bằng QRcode... Đẩy mạnh phát triển, ứng

dụng các phương tiện và mô hình thanh toán/chuyển tiền điện tử hiện đại, dễ sử dụng tạo thuận lợi cho khách hàng đặc biệt trong thu, nộp thuế, thanh toán hóa đơn định kỳ (tiền điện, tiền nước, học phí), viện phí, chi trả lương, trợ cấp từ bảo hiểm xã hội. Đẩy mạnh ứng dụng phương thức TTĐT hiện đại đối với dịch vụ công trực tuyến; tiếp tục phát triển dịch vụ ngân hàng phù hợp với điều kiện ở nông thôn, vùng sâu, vùng xa nhằm thúc đẩy thanh toán không dùng tiền mặt ở khu vực nông thôn, vùng sâu, vùng xa trên địa bàn Hà Nội.

![]()

Hạn chế

Hiện nay, các tiện ích NHĐT ở Việt Nam vẫn chưa đầy đủ, chủ yếu là thanh toán online, chuyển tiền, gửi tiết kiệm online. Nhiều dịch vụ ngân hàng được KH sử dụng thường xuyên như: gửi tiền mặt vào tài khoản ngân hàng, đăng ký sử dụng các dịch vụ ngân hàng, vay thế chấp tài sản, giao dịch ngoại hối, cho thuê tài chính, TD chứng từ… vẫn yêu cầu phải được thực hiện trực tiếp tại các điểm giao dịch, chưa được phát triển trong các dịch vụ NHĐT làm giảm sự thỏa mãn của KH trong việc cung cấp các dịch vụ. Mặc dù đã có những cải tiến đáng kể song tốc độ phát triển và ứng dụng CNTT trong NH còn chậm. Những vấn đề chính của NHĐT gây sự bất tiện, không hài lòng của khách hàng hiện nay là các lỗi đường truyền mạng của các dịch vụ Mobile banking, Internet banking. Bên cạnh đó, các sự cố về an ninh bảo mật vẫn là hạn chế lớn của dịch vụ NHĐT. Thực tế gần đây đã có nhiều trường hợp khách hàng bị kẻ xấu lợi dụng đánh cắp dữ liệu, thông tin và tài khoản. Theo khảo sát của trung tâm an ninh mạng Bách khoa (Bkis), tất cả hệ thống NHĐT của các ngân hàng này đều xuất hiện các lỗ hổng bảo mật được hình thành trong tất cả các khâu từ quá trình xử lý dữ liệu đầu vào, môi trường hệ thống còn chưa được chặt chẽ, cho đến chính sách bảo mật của các ngân hàng chưa đúng quy chuẩn.

Bên cạnh đó, trình độ phát triển kinh tế - xã hội nước ta còn thấp, môi trường kinh tế vĩ mô còn nhiều khó khăn cùng với thói quen tiêu dùng tiền mặt của người dân đã làm hạn chế khả năng cung ứng và nhu cầu sử dụng các dịch vụ NHĐT. Tuy tốc độ tăng trưởng nhanh, nhưng tỷ trọng giá trị giao dịch qua phương tiện điện tử vẫn thấp so với các giao dịch NH khác, chỉ chiếm khoảng 20% tổng giao dịch NH.

![]()

Nguyên nhân

Tính tiện ích của dịch vụ chưa đầy đủ

Tuy các NHTM đã cung cấp các tiện ích cơ bản đáp ứng nhu cầu đa dạng của khách hàng, thế nhưng tất cả các hoạt động và thao tác được thực hiện ở quầy giao dịch truyền thống vẫn chưa được số hóa và tích hợp vào một ứng dụng. Có ngân hàng triển khai sản phẩm này trên E-banking thì lại thiếu sản phẩm kia, không có NH nào có đầy đủ được các sản phẩm như giao dịch tại quầy. Ví dụ như Vietcombank có thể thực hiện cho vay thấu chi tại app của ngân hàng, nhưng Seabank lại chưa hoàn thiện dịch vụ này và yêu cầu phải ra trực tiếp quầy giao dịch của ngân hàng; hay việc thanh toán tiền điện tiền nước, vé máy bay cũng chỉ có một số NH thực hiện được điều này gây khó khăn và không thuận tiện cho khách hàng.

Các giao dịch còn khó sử dụng

NHĐT nói chung và dịch vụ giao dịch TTĐT qua mạng, điện thoại nói riêng làm tăng sự ứng dụng của các thiết bị công nghệ số và mang Internet trong đời sống con người. Các khách hàng khi sử dụng Internet banking cần có các thiết bị kết nối mạng cũng là một khoản chi phí ban đầu cần đầu tư. Ngoài ra, các khách hàng cũng cần có hiểu biết về những kiến thức cơ bản và nắm được những thao tác cơ bản khi sử dụng các thiết bị số này.

Việc này tạo nên sự khác biệt lớn so với việc thực hiện các giao dịch trực tiếp tại NH theo phương thức truyền thống là thay vì KH khi có nhu cầu về dịch vụ NH đều có thể đến các điểm giao dịch của NH để giao dịch trực tiếp với sự hướng dẫn, hỗ trợ của nhân viên NH thì KH sẽ cần chủ động tìm hiểu và sử dụng thành thạo các thiết bị điện tử có kết nối mạng như máy tính, điện thoại thông minh. Điều này gây khó khăn cho các KH trung niên và người cao tuổi vì khả năng chấp nhận công nghệ thấp hơn giới trẻ.

Đối với các khách hàng khi đăng ký sử dụng E-banking nhằm giảm thời gian đi tới các ngân hàng và thực hiện các giao dịch mọi lúc nhưng một số giao dịch khi thực hiện tại Internet hay Mobile Banking lại khá khó khăn. Như giao dịch chuyển tiền liên ngân hàng, khách hàng phải thực hiện nhiều bước và dịch vụ E-banking của một