số NH lại không cung cấp đầy danh sách các NH và chi nhánh của NH, thêm vào đó thời gian thực hiện một giao dịch bị giới hạn và khá ngắn khi khách hàng không thực hiện kịp sẽ bị thoát ra và thực hiện lại các thao tác ngày từ đầu, và tốc độ đường truyền hay bị chậm điều này gây ra khó khăn cho khách hàng trong việc thanh toán. Còn dịch vụ SMS Banking thì cú pháp nhắn tin theo quy định của NH khá khó nhớ, số lượng truyền đi trên một bản tin bị giới hạn làm cho khách hàng ít tương tác với dịch vụ này.

Tâm lý e ngại về mức độ an toàn trong giao dịch

Có thể thấy lo ngại nhất của khách hàng khi tham gia các dịch vụ E-banking đó là tính bảo mật an toàn trong giao dịch của khách hàng. Khách hàng cũng e ngại bị tiết lộ thông tin tài chính cá nhân khi sử dụng dịch vụ E-banking. Một lượng lớn các khách hàng vì mang tâm lý này nên còn lưỡng lự và e ngại khi quyết định tham gia sử dụng các dịch vụ NHĐT. Đây là một vấn đề dễ hiểu khi các khoản tiết kiệm, đầu tư giá trị lớn được gửi vào ngân hàng là phần lớn tài sản của người dân. Tâm lý khách hàng hiện nay vẫn yên tâm và được đảm bảo hơn khi họ nắm giữ những giấy tờ, chứng từ xác minh giao dịch cụ thể, được coi là bằng chứng sau khi kết thúc giao dịch ngân hàng. Trong khi đó, trên thực tế khách hàng có thể phải chấp nhận một số rủi ro có thể xảy ra khi giao dịch NHĐT, tiềm ẩn nhiều nguy cơ mất an toàn hơn so với giao dịch truyền thống; cụ thể, trong một số trường hợp xảy ra các tranh chấp thì các giấy tờ chứng thực sẽ được coi là bằng chứng đáng tin cậy hơn. Khách hàng cũng đặt ra câu hỏi ngân hàng sẽ có xử lý thế nào khi hệ thống CNTT của ngân hàng gặp sự cố và mất dữ liệu giao dịch của khách hàng.

Nhu cầu giao dịch trực tiếp với cán bộ, nhân viên ngân hàng

Một lượng lớn các KH khi sử dụng các dịch vụ NH có nhu cầu giao dịch trực tiếp với cán bộ, nhân viên NH để có thể hiểu rõ thông tin và được giải quyết một cách cụ thể và kịp thời các vấn đề vướng mắc mà NHĐT khó có thể cung cấp một cách đầy đủ như cán bộ NH.

Một số hình thức tổng đài kết nối nhân viên với KH nhanh chóng tiện lợi như Phone banking hoặc Trợ lý ảo Siri còn chưa được chú trọng đầu tư tại các ngân hàng.

Để gạt bỏ rào cản tâm lý khi tiếp cận công nghệ mới và thỏa mãn nhu cầu giao dịch trực tiếp của KH, tổng đài hỗ trợ sẽ là công cụ hỗ trợ giúp KH tin tưởng khi có thể được tư vấn và giải đáp thắc mắc 24/24h, từ đó KH cảm thấy gần gũi và yên tâm sử dụng NHĐT.

Hình ảnh, uy tín ngân hàng bị ảnh hưởng bới đội ngũ nhân lực ngân hàng còn hạn chế

Một trong những yếu tố ảnh hưởng đến hình ảnh, uy tín ngân hàng là đội ngũ nhân viên ngân hàng có thể thao tác và hướng dẫn khách hàng sử dụng dịch vụ. Thực trạng về nguồn nhân lực hiện nay tại một số NH chưa đáp ứng được yêu cầu trong tình hình mới: chưa có khả năng tiếp cận với các công nghệ tiên tiến, hiện đại, chưa nắm vững được các kiến thức về CNTT, chưa cập nhật các quy trình về nghiệp vụ của dịch vụ NHĐT. Các NH hiện nay đang vừa thừa vừa thiếu nhân sự. Một số các vị trí nhân viên NH có thể thay thế hoàn toàn bởi máy móc và công nghệ, trong đó lại thiếu hụt nhân sự chất lượng cao, có khả năng thích ứng, hiểu biết và vận hành công nghệ số. Chính điều này đã gây ra không ít khó khăn trong việc quảng bá các sản phẩm của ngân hàng đến các khách hàng và tạo lòng tin cho các khách hàng khi sử dụng dịch vụ.

Tiếp thị, quảng bá còn ít

Hiện nay, dịch vụ NHĐT vẫn chưa thật sự phổ biến với nhiều khách hàng đặc biệt là các khách hàng trung niên và cao tuổi khi tham gia các giao dịch tại ngân hàng do chưa được giới thiệu cũng như quảng bá rộng rãi. Bên cạnh đó, các hình thức khuyến mãi, ưu đãi dành cho KH sử dụng NHĐT còn ở mức hạn chế. Hiện tại, hình thức thanh toán qua quét mã QRpay đang được các NH triển khai mạnh mẽ với những ưu đãi giảm giá cho khách màng khi sử dụng hình thức thanh toán này cùng với một số chương trình ưu đãi riêng của từng ngân hàng khi sử dụng thẻ để thanh toán (giảm giá 5-20% tùy ngân hàng). Đây cũng là một trong những phương thức thu hút khách hàng dùng NHĐT. Tuy nhiên xét về quy mô thì marketing trực tuyến của các NHTM chưa thực sự phát triển, sự tương tác của NH qua các trang mạng xã hội như Facebook, LinkedIn, Instagram còn thấp, website của NH cũng chưa được đầu tư đúng mức. Các ngân hàng mới chỉ đang áp dụng các phương pháp quảng cáo, tiếp thị

truyền thống như banner, tờ rơi, email giới thiệu sản phẩm là chủ yếu và chưa đem lại hiệu quả truyền thông cao.

TÓM TẮT CHƯƠNG 3

Trong chương 3, tác giả đã trình bày kết quả hoạt động của các NHTM tại hà Nội trong giai đoạn 2018 – 2021. Trình bày về thực trạng dịch vụ E-banking của các NHTM: về các sản phẩm dịch vụ cung ứng chủ yếu, các ngân hàng tiêu biểu phát triển sản phẩm đó. Cuối cùng đánh giá thực trạng hoạt động E-banking của các NHTM, nêu lên những thành công, hạn chế và nguyên nhân để từ đó có hướng đề xuất hàm ý, chính sách ở Chương 5.

![]() KẾT QUẢ KIỂM ĐỊNH CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ E-BANKING CỦA KHCN TẠI HÀ NỘI

KẾT QUẢ KIỂM ĐỊNH CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ E-BANKING CỦA KHCN TẠI HÀ NỘI

![]()

Thống kê mô tả

![]()

Đặc điểm nhân khẩu học

Đặc điểm về nhân khẩu học được trình bày trong bảng sau:

Bảng 4-1: Đặc điểm nhân khẩu học

Số lượng (người) | Tỷ lệ (%) | |

1. Giới tính | ||

Nam | 145 | 41,4 |

Nữ | 205 | 58,6 |

2. Tuổi | ||

Từ 18 – 30 tuổi | 142 | 40,6 |

Từ 31- 40 tuổi | 119 | 34 |

Từ 41 – 50 tuổi | 62 | 17,7 |

Trên 50 tuổi | 27 | 7,7 |

3. Trình độ học vấn | ||

Phổ thông | 34 | 9,7 |

Trung cấp, cao đẳng | 91 | 26 |

Đại học | 187 | 53,4 |

Sau đại học | 38 | 10,9 |

4. Nghề nghiệp | ||

Học sinh/sinh viên | 25 | 7,1 |

Cán bộ, NV văn phòng | 169 | 48,3 |

Công nhân, LĐ phổ thông | 72 | 20,6 |

Tự doanh | 48 | 13,7 |

Khác | 36 | 10,3 |

5. Thu nhập | ||

Dưới 5 triệu đồng | 39 | 11,1 |

Từ 5 – 10 triệu đồng | 99 | 28,3 |

Từ 10 – 15 triệu đồng | 115 | 32,9 |

Trên 15 triệu đồng | 97 | 27,7 |

Có thể bạn quan tâm!

-

Thang Đo Nhận Thức Tính Hữu Ích

Thang Đo Nhận Thức Tính Hữu Ích -

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng) -

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng) -

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2 -

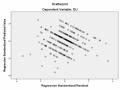

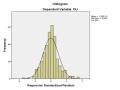

Phân Phối Chuẩn Của Phần Dư Quan Sát

Phân Phối Chuẩn Của Phần Dư Quan Sát -

Kiểm Định Anova Về Qđsd Giữa Các Nhóm Nghề Nghiệp

Kiểm Định Anova Về Qđsd Giữa Các Nhóm Nghề Nghiệp

Xem toàn bộ 149 trang tài liệu này.

Nguồn: Tổng hợp của tác giả

Thông tin ở Bảng 4-1 cho thấy, trong số 350 khách hàng được khảo sát có dữ liệu phù hợp để phân tích dữ liệu thì có 145 người là nam (chiếm 41,4%) và 205

người là nữ (chiếm 58,6%), nữ giới có xu hướng sử dụng dịch vụ E-banking nhiều hơn là nam giới. Độ tuổi từ 18 – 30 (chiếm 40,6%) và từ 31- 40 tuổi (chiếm 34%) lần lượt chiếm tỷ lệ cao nhất trong các nhóm tuổi. Về trình độ, trình độ đại học có 187 người (chiếm 53,4%) và có 91 người có trình độ trung cấp, cao đẳng (chiếm 26%) là 2 nhóm có trình độ cao nhất. Về nghề nghiệp, chủ yếu là cán bộ, nhân viên văn phòng (chiếm 48,3%) và công nhân, lao động phổ thông (chiếm 20,6%), nhóm tự doanh chiếm 13,7%, còn lại là ngành nghề khác chiếm 10%. Về thu nhập, nhóm người có thu nhập từ 10 – 15 triệu đồng chiếm tỷ lệ cao nhất là 32,9%, tiếp theo là mức thu nhập 5 – 10 triệu đồng và trên 15 triệu đồng có tỷ lệ lần lượt là 28,3% và 27,7%, nhóm người có thu nhập dưới 5 triệu đồng chiếm tỷ lệ thấp nhất là 11,1%.

![]()

Tình hình sử dụng dịch vụ E-banking tại Hà Nội

Theo khảo sát cho thấy, thời gian sử dụng dịch vụ E-banking cũng khá cao: từ 3 - 5 năm (chiếm 36,1%), 89 người (chiếm 25,4%) trên 5 năm, còn dưới 1 năm có 54 người chiếm tỷ lệ ít là 15,4%. Điều này hoàn toàn phù hợp với một thành phố phát triển mạnh như Hà Nội. Các chi nhánh ngân hàng phát triển nhanh chóng trong thời gian gần đây, đồng thời người dân cũng có nhiều điều kiện để tiếp cận dịch vụ E- banking một cách dễ dàng và thuận tiện hơn.

Bảng 4-2: Thời gian sử dụng E-banking

Số lượng (người) | Tỷ lệ (%) | |

Dưới 1 năm | 54 | 15,4 |

Từ 1 – 3 năm | 81 | 23,1 |

Từ 3 – 5 năm | 126 | 36,1 |

Trên 5 năm | 89 | 25,4 |

Nguồn: Tác giả tổng hợp trong quá trình nghiên cứu

Và khi được hỏi Anh/chị đang sử dụng dịch vụ nào của E-banking (có thể trả lời nhiều đáp án) thì có 207 người đang sử dụng dịch vụ Mobile Banking (chiếm 32,4%), 189 người sử dụng SMS Banking (chiếm 29,6%), 158 người sử dụng Internet Banking (chiếm 24,7%) và có 85 người sử dụng Phone Banking (chiếm 13,3%). Có thể lý giải rằng, khi khách hàng đăng ký sử dụng Mobile banking hoặc Internet banking sẽ gần như đồng thời đăng ký sử dụng thêm dịch vụ SMS banking của ngân hàng. Và khách hàng thường sử dụng Phone Banking trong những trường hợp cần hỗ

trợ giải quyết các thắc mắc, khiếu nại, tra soát giao dịch hay kích hoạt thẻ, khóa thẻ khẩn cấp, thay đổi cấp lại mật khẩu, đăng ký/hủy dịch vụ…

Bảng 4-3: Dịch vụ sử dụng E-banking

Số lượng (người) | Tỷ lệ (%) | |

Internet Banking | 158 | 24,7 |

Mobile Banking | 207 | 32,4 |

SMS Banking | 189 | 29,6 |

Phone Banking | 85 | 13,3 |

Nguồn: Tác giả tổng hợp trong quá trình nghiên cứu

Kết quả khảo sát cho thấy, mục đích sử dụng dịch vụ của KHCN rất khác nhau, bao gồm tra cứu thông tin tài khoản ngân hàng, thực hiện chuyển khoản, thanh toán tiền mua hàng hoặc thanh toán các hóa đơn hàng tháng (như tiền điện, điện thoại, truyền hình cáp,...), gửi tiết kiệm, nạp tiền, tham gia bảo hiểm và đầu tư… Có tới 112 người (chiếm 32%) sử dụng dịch vụ giao dịch chuyển khoản, 70 người (chiếm 20%) thực hiện tra cứu thông tin tài khoản, 50 người (chiếm 14,3%) sử dụng để thanh toán hóa đơn, 43 người gửi tiết kiệm chiếm 12,3%, còn bảo hiểm và đầu tư có 15 người chiếm tỷ lệ rất ít là 4,3%, 19 người sử dụng với mục đích khác chỉ chiếm 5,4%.

35%

32%

30%

25%

20%

20%

15%

14.30%

12.30%

11.70%

10%

5.40%

5%

4.30%

0%

Tra cứu thông tin tài khoản, giao dịch Thanh toán hóa đơn

Thực hiện nạp tiền Khác

Thực hiện chuyển khoản Gửi tiết kiệm

Bảo hiểm và đầu tư

Hình 4-1: Mục đích sử dụng dịch vụ E-banking

Nguồn: Tổng hợp của tác giả trong quá trình nghiên cứu

Vietcombank Vietinbank Agribank

BIDV

Techcombank

VP bank Seabank HD bank

Khác

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00%

8%

16.50%

14.50%

11.50%

11.30%

10.80%

8.50%

Như vậy, ngoài dịch vụ chủ yếu như chuyển tiền trong và ngoài hệ thống, truy vấn tài khoản, thanh toán hóa đơn, thì khách hàng còn chưa sử dụng nhiều các dịch vụ bổ sung của E-banking, thậm chí là chưa biết tới sự tồn tại của tiện ích này. Điều này có thể lý giải, nhiều ngân hàng chưa triển khai các dịch vụ mở rộng cũng như khách hàng sử dụng E-banking còn thụ động với việc tìm hiểu các tiện ích mở rộng dịch vụ E-banking của ngân hàng là nguyên nhân khiến mức độ nhận biết và sử dụng dịch vụ bổ sung còn thấp. Khách hàng sử dụng E-banking ở thời điểm hiện tại chủ yếu nhằm chủ động, tiết kiệm thời gian giao dịch và có thể giao dịch mọi lúc mọi nơi nên hình thức sử dụng E-banking của KHCN mới chỉ dừng lại ở các giao dịch thông thường (chuyển khoản, thanh toán hóa đơn, tra cứu tài khoản) mà chưa mở rộng các tiện ích cần sự đảm bảo về bảo mật, rủi ro và cần tư vấn trực tiếp như gửi tiết kiệm hay mua bảo hiểm.

5.70% | |||

Hình 4-2: Thống kê KHCN sử dụng dịch vụ E-banking của Ngân hàng

Nguồn: Tổng hợp của tác giả trong quá trình nghiên cứu

Theo kết quả khảo sát, thì những ngân hàng như Vietcombank, Vietinbank, Agribank, BIDV, Techcombank là những ngân hàng được khách hàng lựa chọn sử

dụng dịch vụ E-banking nhiều nhất. Trong đó, Vietcombank dẫn đầu với tỷ lệ 16,5%. Sở dĩ Vietcombank chiếm ưu thế vì tỷ lệ nhận biết cao của khách hàng về ngân hàng nhờ sở hữu mạng lưới khách hàng lớn và nỗ lực cải tiến ứng dụng khi ra mắt VCBDigibank - sự kết hợp giữa Mobile Banking và Internet Banking vào giữa năm 2020. Hiệu quả quảng cáo cũng là một lý giải cho độ nhận biết cao của mảng E- Banking tại Vietcombank, khi các quảng cáo về dịch vụ này của Vietcombank dẫn đầu về lượng tiếp cận. Những ngân hàng còn lại cũng được khách hàng lựa chọn bởi độ uy tín cao và cung cấp đa dạng các tiện ích, đồng thời nhờ nỗ lực quảng bá của mỗi ngân hàng về E-banking trong thời gian vừa qua đã thu hút khách hàng sử dụng dịch vụ này (như Techcombank triển khai nhiều chương trình khuyến mãi hấp dẫn với phí chuyển tiền thấp, nổi bật là dịch vụ miễn phí chuyển tiền nhanh liên ngân hàng 24/7).

![]()

Đánh giá độ tin cậy của thang đo

Thang đo “Nhận thức tính hữu ích”, “Nhận thức độ tin cậy”, “Thái độ”, “Ảnh hưởng xã hội”, “Hình ảnh ngân hàng” và “Quyết định sử dụng” đều có hệ số Cronbach’s Alpha lần lượt bằng 0,876; 0,826; 0,834; 0,847; 0,821; 0,812 lớn hơn 0,7 và hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0,3 nên các biến này được sử dụng để phân tích EFA tiếp theo.

Thang đo “Nhận thức dễ sử dụng” và “Nhận thức rủi ro” có hệ số Cronbach’s Alpha lần lượt là 0,807 và 0,789 đều lớn hơn 0,7 nhưng biến quan sát PE5 (Nhìn chung tôi thấy các dịch vụ E-banking dễ sử dụng) có hệ số tương quan biến tổng bằng 0,281 và biến quan sát PR5 (Tôi lo ngại sử dụng E-banking làm tăng chi phí) có hệ số tương quan biến tổng bằng 0,160 đều nhỏ hơn 0,3, do đó không đạt yêu cầu. “Vì vậy sẽ loại bỏ biến PE5 và PR5 ra khỏi thang đo.