Giá trị Durbin – Watson là 1,930 nằm trong phạm vi chấp nhận được: 1< D <3.

Điều này cho phép mô hình kết luận không có sự tương quan giữa các phần dư.

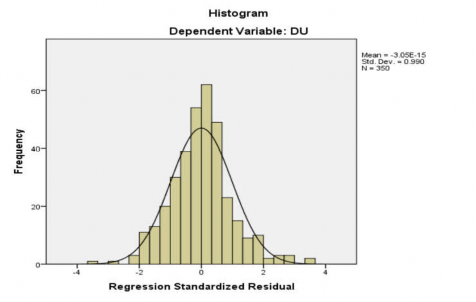

Giả định phần dư có phân phối chuẩn:

Từ biểu đồ phân tán của phần dư cho thấy giá trị trung bình của phần dư gần bằng 0 và biểu đồ của các phần dư được tiêu chuẩn hóa theo gần với tiêu chuẩn hóa phân bổ. Điều này cho phép kết luận rằng giả định phân phối chuẩn hóa của mô hình hồi quy không bị vi phạm.

Hình 4-4: Biểu đồ tần số Histogram

Nguồn: Xử lý dữ liệu SPSS của tác giả

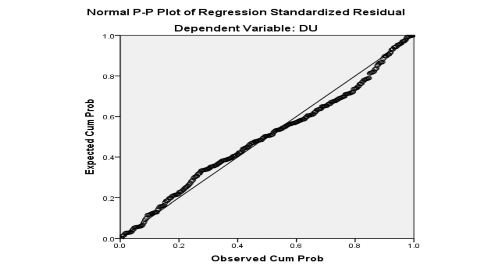

Biểu đồ P-Plot (hình 4-5), cho thấy rằng các biến quan sát không phân tán quá xa đường thẳng kỳ vọng, các điểm tập trung thành một đường chéo, nghĩa là phần dư có phân phối chuẩn. Như vậy ta có thể kết luận giả thuyết phân phối chuẩn của phần dư không bị vi phạm.

Hình 4-5: Phân phối chuẩn của phần dư quan sát

Nguồn: Xử lý dữ liệu SPSS của tác giả

Kiểm tra hiện tượng đa cộng tuyến

Căn cứ vào hệ số phóng đại phương sai (VIF) có giá trị nhỏ hơn 2 (Chi tiết bảng ở phụ lục 3), chứng tỏ không có hiện tượng đa cộng tuyến giữa các biến độc lập, mối quan hệ giữa các biến độc lập không làm tác động đến kết quả giải thích của mô hình.

Kiểm định độ phù hợp của mô hình hồi quy

Kiểm tra độ phù hợp của mô hình đối với tập dữ liệu thông qua giá trị R2, kết quả này chỉ ra rằng mô hình có phù hợp hay không với tập dữ liệu đã thu thập.

“

Trong mô hình này, theo kết quả bảng 4-13 có R là 0.819, cho thấy mô hình này là phù hợp, R2 điều chỉnh là 0,664 (nhỏ hơn R), do đó dùng R2 hiệu chỉnh để đánh giá sẽ an toàn hơn vì nó không thổi phồng mức độ phù hợp của mô hình (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Hệ số hiệu chỉnh R2 là 0,664 (theo bảng 4-13), điều này cho thấy mối quan hệ là có ý nghĩa giữa biến độc lập với biến phụ thuộc. Cụ thể là dữ liệu đã giải thích 66,4% tác động các biến độc lập trên biến phụ thuộc “Quyết định sử dụng” của KHCN. Như vậy, mức độ phù hợp của mô hình được chấp nhận. Tuy nhiên sự phù hợp này chỉ đúng với dữ liệu mẫu. Để kiểm định xem có thể suy diễn mô hình cho tổng thể thực hay không ta phải kiểm định độ phù hợp của mô hình thông qua kiểm định F.

Kiểm định giả thuyết “về độ phù hợp của mô hình hồi quy tuyến tính tổng thể”, giá trị F = 99,582 với mức ý nghĩa sig. = 0,000 < 0,05. Do đó, “ mô hình hồi quy tuyến tính đưa ra là phù hợp.”

Bảng 4-14: Kiểm định mức độ phù hợp của mô hình

Tổng bình phương | Df | Trung bình bình phương | F | Sig. | ||

1 | Hồi quy | 96,842 | 7 | 13,835 | 99,582 | 0,000 |

Phần dư | 47,513 | 342 | 0,139 | |||

Tổng | 144,354 | 349 |

Có thể bạn quan tâm!

-

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng) -

Thống Kê Khcn Sử Dụng Dịch Vụ E-Banking Của Ngân Hàng

Thống Kê Khcn Sử Dụng Dịch Vụ E-Banking Của Ngân Hàng -

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2

Thang Đo Độ Tin Cậy Sau Nghiên Cứu Chính Thức Lần 2 -

Kiểm Định Anova Về Qđsd Giữa Các Nhóm Nghề Nghiệp

Kiểm Định Anova Về Qđsd Giữa Các Nhóm Nghề Nghiệp -

Tận Dụng Các Tác Động Của Ảnh Hưởng Xã Hội

Tận Dụng Các Tác Động Của Ảnh Hưởng Xã Hội -

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 15

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 15

Xem toàn bộ 149 trang tài liệu này.

Kết quả hồi quy

Để đánh giá mức độ tác động của từng nhân tố biến độc lập đến biến phụ thuộc, hàm hồi quy tuyến tính bội với phương pháp Enter được sử dụng. Hệ số hồi quy riêng phần đã chuẩn hóa của nhân tố nào càng lớn thì mức độ ảnh hưởng của nhân tố đó đến quyết định sử dụng càng cao. Nếu cùng dấu thì mức độ ảnh hưởng cùng chiều và ngược lại. Kết quả phân tích hồi quy được trình bày tại bảng 4-15:

Bảng 4-15: Kết quả phân tích hồi quy

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. | Kiểm tra đa cộng tuyến | ||||

B | Sai số chuẩn | Beta | Độ chấp nhận | VIF | ||||

1 | Hằng số | 0,410 | 0,230 | 1,784 | 0,075 | |||

PU | 0,290 | 0,037 | 0,284 | 7,906 | 0,000 | 0,746 | 1,341 | |

PE | 0,285 | 0,036 | 0,279 | 7,839 | 0,000 | 0,758 | 1,319 | |

PT | 0,101 | 0,033 | 0,107 | 3,077 | 0,002 | 0,798 | 1,253 | |

AT | 0,135 | 0,037 | 0,132 | 3,651 | 0,000 | 0,735 | 1,360 | |

SI | 0,134 | 0,024 | 0,198 | 5,691 | 0,000 | 0,791 | 1,264 | |

PR | -0,151 | 0,022 | -0,227 | -6,857 | 0,000 | 0,876 | 1,142 | |

BI | 0,109 | 0,039 | 0,095 | 2.758 | 0,006 | 0,817 | 1,223 | |

Biến phụ thuộc: DU | ||||||||

Nguồn: Xử lý dữ liệu SPSS của tác giả

Theo Bảng 4-15 phân tích hồi quy, kết quả thống kê cho thấy các hệ số hồi quy chuẩn hóa của phương trình hồi quy đều khác 0 và Sig. <0,05 chứng tỏ có 7 biến độc lập đều tham gia tác động tới “Quyết định sử dụng” E-banking của KHCN là: nhận thức tính hữu ích (PU), nhận thức dễ sử dụng (PE), nhận thức độ tin cậy (PT), thái độ (AT), ảnh hưởng xã hội (SI), nhận thức rủi ro (PR), hình ảnh ngân hàng (BI).

Phương trình hồi quy theo hệ số β chuẩn hóa được viết lại như sau:

DU = 0,284*PU+ 0,279*PE + 0,107*PT + 0,132*AT + 0,198*SI – 0,227*PR + 0,095*BI

Mô hình này giải thích được 66,4% sự thay đổi của biến “Quyết định sử dụng” E-banking là do 7 biến độc lập trong mô hình, còn lại 33,6% sự biến thiên của biến phụ thuộc được giải thích bằng các biến bên ngoài. Các biến có hệ số beta dương là PU, PE, PT, AT, SI, PR, BI điều này chứng tỏ các biến này có tác động cùng chiều với “Quyết định sử dụng” E-banking, có nghĩa là khi sự hài lòng của KHCN tăng lên về các yếu tố này thì quyết định sử dụng E-banking của KHCN sẽ tăng lên. Biến PR có hệ số beta âm có nghĩa là biến này tác động ngược chiều với biến phụ thuộc, điều này có nghĩa khi cảm nhận rủi ro trong quá trình sử dụng dịch vụ của KHCN tăng lên họ sẽ không quyết định sử dụng dịch vụ E-banking của Ngân hàng. So sánh giá trị của hệ số chuẩn hóa ở cột Beta cho thấy:

Mức độ tác động mạnh nhất là nhân tố “Nhận thức tính hữu ích” (β = 0,284 và sig. = 0,000). Đánh giá của KHCN về tính hữu ích có tác động tích cực đến quyết định sử dụng dịch vụ E-banking. Có thể thấy, dịch vụ E-banking mang lại sự tiện lợi, nhanh chóng, tiết kiệm thời gian, chi phí giao dịch hơn trực tiếp, giúp khách hàng dễ dàng giao dịch mà không bị ngăn cách bởi không gian và thời gian. Đặc biệt trong bối cảnh dịch bệnh covid-19 như hiện nay, khó khăn trong việc di chuyển và hạn chế tiếp xúc, các dịch vụ ngành nghề được mở ra nhiều hơn với hình thức online (như kinh doanh, bán hàng…) thì việc lựa chọn sử dụng E-banking là một giải pháp tối ưu để khách hàng có thể giao dịch nhằm giải quyết nhanh công việc và tăng năng suất lao động.

Mức độ tác động thứ hai là nhân tố “Nhận thức dễ sử dụng” (β = 0,279 và sig.

= 0,000). Mẫu khách hàng được khảo sát chủ yếu là những người tiếp cận dễ dàng về

công nghệ nên việc thực hiện các thao tác trên internet, di động không gây nhiều khó khăn cho người dùng. Hơn nữa họ sẵn sàng học hỏi để sử dụng công nghệ và dịch vụ mới như dịch vụ E-banking. Bên cạnh đó, nếu khách hàng được nhân viên ngân hàng tận tình hướng dẫn, trải nghiệm sử dụng dịch vụ sẽ cảm thấy dịch vụ đó dễ sử dụng và sẽ QĐSD hoặc sử dụng thường xuyên dịch vụ đó hơn.

Mức độ tác động thứ ba là nhân tố “Nhận thức rủi ro” (β = -0,227 và sig. = 0,000). Nhân tố này có tác động ngược chiều đến quyết định sử dụng dịch vụ E-banking của KHCN (β = -0,227 và sig. = 0,000). Khách hàng rất chú trọng về vấn đề an toàn và bảo mật thông tin của dịch vụ. Khách hàng lo ngại các dữ liệu về thông tin cá nhân, tài khoản của họ bị lộ hoặc bị trộm cắp trong quá trình sử dụng dịch vụ E-banking. Hoặc trong lúc sử dụng dịch vụ, khách hàng có thể xảy ra những bất cẩn do nhập sai số tài khoản, số tiền… khiến thực hiện giao dịch không chính xác thì họ sẽ mất tiền. Ngoài ra, khách hàng còn lo sợ Ngân hàng sẽ không giải quyết thỏa đáng vấn đề nếu xảy ra sai sót trong giao dịch. Vì vậy tất cả những vấn đề này sẽ làm giảm mức độ quyết định sử dụng dịch vụ E-banking tại Hà Nội hiện nay.

Nhân tố “Ảnh hưởng xã hội” có tác động tích cực đến quyết định sử dụng dịch vụ E-banking của KHCN (β = 0,198 và sig. = 0,000). Ảnh hưởng xã hội chủ yếu đến từ người thân, bạn bè và những người xung quanh, là nguồn thông tin tham khảo tốt cho QĐSD dịch vụ của KHCN.

Nhân tố “Thái độ” có tác động tích cực đến quyết định sử dụng dịch vụ E- banking của KHCN (β = 0,132 và sig. = 0,000). Có thể thấy việc sử dụng dịch vụ E- banking như một điều tất yếu, phù hợp với sự phát triển mạnh mẽ của công nghệ. Đặc biệt các dịch vụ của E-banking đã giải quyết nhiều khó khăn trong bối cảnh dịch bệnh covid - 19 như hiện nay.

Nhân tố “Nhận thức độ tin cậy” (β = 0,107 và sig. = 0,002). Với dịch vụ E- banking, sự tin tưởng của khách hàng đối với dịch vụ của một Ngân hàng là yếu tố quan trọng. Khi khách hàng được cung cấp dịch vụ uy tín đáp ứng được nhu cầu của khách hàng, đồng thời các yếu tố về bảo mật thông tin, an toàn cho khách hàng được đảm bảo thì khách hàng sẽ yên tâm lựa chọn và sử dụng dịch vụ E-banking của Ngân hàng.

Mức độ tác động thấp nhất là nhân tố “Hình ảnh ngân hàng”. Kết quả phân tích hồi quy cho thấy, nhân tố này cũng có tác động tích cực đến quyết định sử dụng dịch vụ E-banking của KHCN (β = 0,095 và sig. = 0,006). Danh tiếng của nhà cung cấp mang lại sự tin tưởng hơn cho khách hàng. Trên thực tế, khách hàng thường lựa chọn giao dịch tại các Ngân hàng có uy tín ngay cả khi khách hàng giao dịch trực tiếp tại các điểm giao dịch của Ngân hàng... Vì vậy, khi sử dụng dịch vụ E-banking của Ngân hàng có uy tín và kinh nghiệm, cung cấp đầy đủ các thông tin cần thiết, hướng dẫn và giải đáp kịp thời thắc mắc cho khách hàng và cung cấp đa dạng nhiều dịch vụ phù hợp với nhu cầu của khách hàng, sẽ khiến khách hàng dễ dàng chấp nhận và lựa chọn sử dụng dịch vụ của Ngân hàng đó hơn.

Kết quả kiểm định giả thuyết nghiên cứu

Kết quả kiểm định giả thuyết nghiên cứu được tóm tắt trong bảng sau:

Bảng 4-16: Kiểm định giả thuyết

Phát biểu | Hệ số beta chuẩn hóa | Sig. | Kết luận | |

H1 | “Nhận thức tính hữu ích” có tác động cùng chiều đến QĐSD E-banking. | 0,284 | 0,000 | Chấp nhận |

H2 | “Nhận thức tính dễ sử dụng” có tác động cùng chiều đến QĐSD E- banking | 0,279 | 0,000 | Chấp nhận |

H3 | “Nhận thức độ tin cậy” có tác động cùng chiều đến QĐSD E-banking | 0,107 | 0,002 | Chấp nhận |

H4 | “Thái độ” có tác động cùng chiều đến QĐSD E-banking | 0,132 | 0,000 | Chấp nhận |

H5 | “Ảnh hưởng xã hội” có tác động cùng chiều đến QĐSD E-banking | 0,198 | 0,000 | Chấp nhận |

H6 | “Nhận thức rủi ro” có tác động ngược chiều đến QĐSD E-banking | -0,227 | 0,000 | Chấp nhận |

H7 | “Hình ảnh ngân hàng” có tác động cùng chiều đến QĐSD E-banking | 0,095 | 0,006 | Chấp nhận |

Nguồn: Tổng hợp nghiên cứu của tác giả

![]()

Kiểm định sự khác biệt về QĐSD giữa các nhóm nhân khẩu học

Kiểm định xem có sự khác biệt hay không về quyết định sử dụng E-banking giữa giới tính, học vấn, nghề nghiệp và thu nhập. Trong bài nghiên cứu, sử dụng kiểm định Independent T – test để kiểm định sự khác biệt giữa nhóm giới tính nam và nữ, các kiểm định còn lại do có từ 3 nhóm trở lên sẽ sử dụng phân tích phương sai ANOVA.

a. Kiểm định sự khác biệt về quyết định sử dụng giữa các nhóm giới tính

Đặt giả thuyết: H0: Không có sự khác biệt về quyết định sử dụng của KHCN giữa nhóm giới tính nam và nữ.

Bảng 4-17: Kiểm định T-test giữa nhóm giới tính

Kiểm định phương sai | Kiểm định T-test | ||||||||

F | Sig. | t | df | Sig. (2- tailed) | Khác biệt TB | Khác biệt sai số chuẩn | 95% KTC | ||

GHD | GHT | ||||||||

Phương sai bằng nhau | 0,62 | 0,432 | -1,237 | 348 | 0,217 | - 0,08623 | 0,06973 | -0,22339 | 0,05092 |

Phương sai không bằng nhau | -1,229 | 303,141 | 0,22 | -0,08623 | 0,07017 | -0,22432 | 0,05185 | ||

Kết quả kiểm định phương sai cho thấy, thống kê Levene có ý nghĩa ở mức 0,432 (Sig. = 0,432) lớn hơn 5%, do đó giả thuyết H0 được chấp nhận. Đọc kết quả kiểm định T-test ở dòng phương sai bằng nhau, kết quả kiểm định T-test có giá trị sig. = 0,217 > 0,05 cho thấy giả thuyết H0 được chấp nhận. Hay nói cách khác, không có sự khác biệt về quyết định sử dụng giữa nhóm giới tính.

b. Kiểm định sự khác biệt về quyết sử dụng giữa các nhóm tuổi

Đặt giả thuyết H0: Không có sự khác biệt về quyết định sử dụng của khách hàng giữa nhóm tuổi.

Bảng 4-18: Kiểm định phương sai giữa nhóm tuổi

df1 | df2 | Sig. | |

2,259 | 3 | 346 | 0,081 |

Kết quả kiểm định phương sai cho thấy các chỉ số Levene có ý nghĩa ở mức 0,081 (Sig. = 0,081) lớn hơn 5%. Do đó, giả thuyết H0 được chấp nhận. Dữ liệu phù hợp để thực hiện kiểm định ANOVA.

Bảng 4-19: Kiểm định ANOVA về QĐSD giữa nhóm tuổi

Tổng bình phương | df | Trung bình bình phương | F | Sig. | |

Giữa các nhóm | 3,745 | 3 | 1,248 | 3,071 | 0,028 |

Trong cùng nhóm | 140,610 | 346 | 0,406 | ||

Tổng | 144,354 | 349 |

Kết quả kiểm định ANOVA với mức ý nghĩa 0,028 (Sig. = 0,028) nhỏ hơn 5%. Điều này cho thấy: giả thuyết H0 bị bác bỏ. Vậy quyết định sử dụng dịch vụ E-banking của KHCN ở các nhóm tuổi có sự khác biệt. Tiếp tục thực hiện Post Hoc, kết quả cho thấy quyết định sử dụng giữa KHCN ở độ tuổi “Từ 18 - 30 tuổi và trên 50 tuổi”, “Từ 31 – 40 tuổi và trên 50 tuổi”, “Từ 41 - 50 tuổi và trên 50 tuổi” khác biệt ở mức ý nghĩa 5%. Trong đó nhóm từ 18 - 30 tuổi có quyết định sử dụng dịch vụ E-banking cao nhất so với các nhóm còn lại.

Bảng 4-20: Phân tích Post Hoc QĐSD giữa các nhóm tuổi

Mean Difference (I-J) | Std. Error | Sig. | 95% Confidence Interval | |||

Lower Bound | Upper Bound | |||||

Từ 18 - 30 tuổi | Từ 31 - 40 tuổi | 0,04215 | 0,07923 | 0,595 | -0,1137 | 0,1980 |

Từ 41 - 50 tuổi | 0,10260 | 0,09704 | 0,291 | -0,0883 | 0,2935 | |

Trên 50 tuổi | 0,39810* | 0,13384 | 0,003 | 0,1349 | 0,6613 | |

Từ 31 - 40 tuổi | Từ 18 - 30 tuổi | -0,04215 | 0,07923 | 0,595 | -0,1980 | 0,1137 |

Từ 41 - 50 tuổi | 0,06045 | 0,09985 | 0,545 | -0,1359 | 0,2568 | |

Trên 50 tuổi | 0,35595* | 0,13589 | 0,009 | 0,0887 | 0,6232 | |

Từ 41 - 50 tuổi | Từ 18 - 30 tuổi | -0,10260 | 0,09704 | 0,291 | -0,2935 | 0,0883 |

Từ 31 - 40 tuổi | -0,06045 | 0,09985 | 0,545 | -0,2568 | 0,1359 | |

Trên 50 tuổi | 0,29550* | 0,14699 | 0,045 | 0,0064 | 0,5846 | |

Trên 50 tuổi | Từ 18 - 30 tuổi | -0,39810* | 0,13384 | 0,003 | -0,6613 | -0,1349 |

Từ 31 - 40 tuổi | -0,35595* | 0,13589 | 0,009 | -0,6232 | -0,0887 | |

Từ 41 - 50 tuổi | -0,29550* | 0,14699 | 0,045 | -0,5846 | -0,0064 |

c. Kiểm định sự khác biệt về quyết định sử dụng giữa các nhóm học vấn

Đặt giả thuyết H0: Không có sự khác biệt về quyết định sử dụng giữa nhóm học vấn.