Vietinbank không ngừng cải thiện chất lượng dịch vụ | HA.1 | |

Vietinbank có thương hiệu tốt so với các ngân hàng khác | HA.2 | |

Vietinbank có uy tín trong cung ứng dịch vụ | HA.3 | |

Quyết định sử dụng | Sẽ sử dụng ngân hàng trực tuyến khi có đủ điều kiện | SUDUNG.1 |

Vietinbank sẽ là ngân hàng lựa chọn đầu tiên khi đăng ký sử dụng/sử dụng dịch vụ ngân hàng trực tuyến | SUDUNG.2 | |

Sẽ đăng ký sử dụng dịch vụ ngân hàng trực tuyến của Vietinbank trong thời gian tới | SUDUNG.3 | |

Sẽ giới thiệu dịch vụ ngân hàng trực tuyến của Vietinbank đến bạn bè và người thân cùng sử dụng | SUDUNG.4 |

Có thể bạn quan tâm!

-

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam)

Mô Hình Chấp Nhận Sử Dụng Dịch Vụ Ngân Hàng Điện Tử ( E- Banking Adoption Model- E-Bam) -

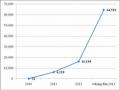

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012 -

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm -

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp

Kết Quả Kiểm Định Phương Sai Các Nhóm Nghề Nghiệp -

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank

Một Số Kiến Nghị Nhằm Phát Triển Dịch Vụ Ngân Hàng Trực Tuyến Tại Vietinbank -

Các Kết Quả Đạt Được Của Đề Tài

Các Kết Quả Đạt Được Của Đề Tài

Xem toàn bộ 109 trang tài liệu này.

2.3.3 Phân tích kết quả nghiên cứu

2.3.3.1 Thông tin mẫu nghiên cứu

Cuộc khảo sát được thực hiện trong giai đoạn từ tháng 07 đến tháng 10 năm 2013 với 250 bảng câu hỏi được phát ra, kết quả khảo sát thu về được 239 bảng. Sau khi loại đi các phiếu trả lời không đạt yêu cầu và làm sạch dữ liệu, mẫu nghiên cứu còn lại được 230 quan sát.

Bảng 2.2: Đặc điểm mẫu nghiên cứu

Số lượng | Tỉ lệ % trong mẫu | ||

Giới tính | Nam | 89 | 38.7 |

Nữ | 141 | 61.3 | |

Độ tuổi | Dưới 22 tuổi | 33 | 14.3 |

Từ 22 đến 35 tuổi | 109 | 47.4 | |

Từ 36 đến 45 tuổi | 57 | 24.8 | |

Trên 45 tuổi | 31 | 13.5 |

Dưới THPT | 9 | 3.9 | |

Từ THPT đến trung cấp/cao đẳng | 92 | 40 | |

Đại học/sau đại học | 129 | 56.1 | |

Nghề nghiệp | Nhân viên văn phòng | 106 | 46.1 |

Quản lý/giám đốc | 26 | 11.3 | |

Thương nhân | 56 | 24.3 | |

Nội trợ | 25 | 10.9 | |

Khác | 17 | 7.4 | |

Thu nhập | Dưới 6 triệu đồng | 20 | 8.7 |

Từ 6 đến dưới 12 triệu đồng | 162 | 70.4 | |

Từ 12 đến dưới 25 triệu đồng | 36 | 15.7 | |

Từ 25 triệu đồng trở lên | 12 | 5.2 | |

Tổng cộng | 230 | 100 |

(Nguồn phụ lục C – Đặc điểm mẫu khảo sát)

Về đặc điểm mẫu khảo sát, trong 230 khách hàng trả lời bảng câu hỏi, tỷ lệ giữa nam và nữ có sự chênh lệch, theo đó số lượng nữ được khảo sát nhiều hơn với 141 khách hàng (chiếm tỷ lệ 61.3%) và có 89 người trả lời là nam (chiếm tỷ lệ 38.7%). Về độ tuổi, đa số người trả lời trong độ tuổi từ 22 đến 35 tuổi (109 người chiếm 47.4%), 57 khách hàng có độ tuổi từ 36 đến 45 tuổi (chiếm tỷ lệ 24.8%), độ tuổi dưới 22 và trên 45 có tỷ lệ thấp tương ứng là 14.3% và 13.5%, đặc biệt là họ có điều kiện tiếp xúc với dịch vụ hiện đại của ngân hàng như Internet banking. Thống kê theo nghề nghiệp, trong số 230 bảng khảo sát thu về chủ yếu là các ngành nghề như: nhân viên văn phòng 106 khách hàng (chiếm 46.1 % kích thước mẫu), kế đến là giới thương nhân (chiếm 24.3 % kích thước mẫu), chiếm tỷ lệ thấp nhất là người khảo sát thuộc nhóm khác với 17 khách hàng. Trình độ khách hàng được khảo sát

chiếm đa số là đại học và sau đại học (56.1% kích thước mẫu), trong khi đó, mức thu nhập phổ biến của khách hàng được khảo sát là 6 đến dưới 12 triệu đồng (chiếm 70.4%).

2.3.3.2 Kiểm định độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha

Trước khi thực hiện phân tích nhân tố để rút trích các thành phần nhân tố ảnh hưởng của mô hình, nghiên cứu sẽ tiến hành kiểm định độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha trên chương trình phần mềm SPSS, cũng như kiểm định sự tương quan giữa các biến quan sát. Theo nhiều nhà nghiên cứu thì thang đo có hệ số Cronbach Alpha từ 0.8 trở lên là thang đo lường tốt. Tuy nhiên, đối với những trường hợp khái niệm đang nghiên cứu là khái niệm mới hoặc mới đối với người trả lời trong bối cảnh nghiên cứu thì hệ số từ 0.6 trở lên vẫn có thể chấp nhận được (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Ngoài ra, đối với các biến có hệ số tương quan biến tổng (item-total correlation) nhỏ hơn 0.3 cũng sẽ bị loại ra khỏi thang đo.

Bảng 2.3: Kết quả kiểm định Cronbach’s Anpha các thang đo

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach's Alpha nếu loại biến | |

An toàn bảo mật (ATBM) - Cronbach Alpha = 0.77 | ||||

ATBM.1 | 13.66 | 6.959 | 0.558 | 0.722 |

ATBM.2 | 13.13 | 7.803 | 0.484 | 0.746 |

ATBM.3 | 13.73 | 6.798 | 0.598 | 0.707 |

ATBM.4 | 13.11 | 7.909 | 0.503 | 0.741 |

ATBM.5 | 13.59 | 7.203 | 0.566 | 0.719 |

HA.1 | 6.7 | 2.169 | 0.546 | 0.647 |

HA.2 | 6.77 | 2.333 | 0.576 | 0.611 |

HA.3 | 6.83 | 2.345 | 0.529 | 0.664 |

Chính sách giá (GIA) - Cronbach Alpha = 0.798 | ||||

GIA.1 | 10.23 | 4.021 | 0.675 | 0.714 |

GIA.2 | 10.16 | 4.770 | 0.509 | 0.793 |

GIA.3 | 10.11 | 4.310 | 0.606 | 0.750 |

GIA.4 | 10.26 | 3.905 | 0.656 | 0.724 |

Hiệu quả mong đợi (HQMD) - Cronbach Alpha = 0.866 | ||||

HQMD.1 | 16.00 | 12.432 | 0.662 | 0.844 |

HQMD.2 | 16.10 | 11.825 | 0.755 | 0.827 |

HQMD.3 | 15.96 | 12.374 | 0.679 | 0.841 |

HQMD.4 | 16.13 | 12.554 | 0.590 | 0.857 |

HQMD.5 | 16.01 | 12.236 | 0.667 | 0.843 |

HQMD.6 | 16.13 | 12.388 | 0.624 | 0.850 |

Tính dễ sử dụng (DSD) -Cronbach Alpha = 0.808 | ||||

DSD.1 | 9.90 | 5.493 | 0.561 | 0.789 |

DSD.2 | 10.11 | 4.581 | 0.741 | 0.701 |

DSD.3 | 9.96 | 5.182 | 0.607 | 0.768 |

DSD.4 | 10.04 | 4.789 | 0.601 | 0.774 |

SUDUNG.1 | 10.0783 | 3.941 | 0.444 | 0.777 |

SUDUNG.2 | 10.1913 | 3.623 | 0.624 | 0.674 |

SUDUNG.3 | 10.3174 | 3.947 | 0.573 | 0.704 |

SUDUNG.4 | 10.213 | 3.784 | 0.632 | 0.673 |

(Nguồn: phụ lục C- Kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha)

Kiểm định sơ bộ cho thấy các biến thành phần đo lường an toàn bảo mật, hình ảnh ngân hàng, chính sách giá, hiệu quả mong đợi, tính dễ sử dụng và quyết định sử dụng có hệ số Cronbach’s Alpha lần lượt là 0.77; 0.728; 0.798; 0.866; 0.808; 0.764 đều lớn hơn 0.7, đồng thời, hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0.3. Do đó, có thể kết luận các thang đo lý thuyết đảm bảo được độ tin cậy.

2.3.3.3 Phân tích nhân tố khám phá EFA (Exploratory Factor Analysis)

Toàn bộ các biến quan sát được vào phân tích nhân tố khám phá (EFA). Một số tiêu chuẩn cần quan tâm trong phân tích nhân tố khám phá (EFA) như sau:

- Hệ số KMO (Kaiser-Mayer-Olkin) lớn hơn hoặc bằng 0.5

- Mức ý nghĩa của kiểm định Bartlett nhỏ hơn hoặc bằng 0.05

- Hệ số tải nhân tố (Factor loading) lớn hơn 0.4, nếu biến quan sát nào có hệ số tải nhân tố nhỏ hơn 0.4 sẽ bị loại.

- Thang đo được chấp nhận khi tổng phương sai trích lớn hơn hoặc bằng 50%.

- Hệ số eigenvalue lớn hơn 1.

Kaiser-Meyer-Olkin Measure of Sampling Adequacy.

Approx. Chi-Square

Bartlett's Test of

.913

2132.841

231

.000

Bảng 2.4: Kiểm định KMO và Bartlett biến độc lập

Sphericity

df

Sig.

(Nguồn: Phụ lục C – Kết quả phân tích nhân tố khám phá EFA)

Bảng 2.5: Kết quả phân tích EFA đối với các thang đo nhân tố ảnh hưởng

Component | |||||

1 | 2 | 3 | 4 | 5 | |

HQMD.1 | .625 | ||||

HQMD.2 | .766 | ||||

HQMD.3 | .653 | ||||

HQMD.4 | .654 | ||||

HQMD.5 | .741 | ||||

HQMD.6 | .683 | ||||

DSD.1 | .695 | ||||

DSD.2 | .797 | ||||

DSD.3 | .604 | ||||

DSD.4 | .609 | ||||

GIA.1 | .738 | ||||

GIA.2 | .592 | ||||

GIA.3 | .697 | ||||

GIA.4 | .677 | ||||

ATBM.1 | .757 | ||||

ATBM.2 | .622 | ||||

ATBM.3 | .562 | ||||

ATBM.4 | .570 | ||||

ATBM.5 | .525 | ||||

HA.1 | .806 | ||||

HA.2 | .815 | ||||

HA.3 | .786 |

(Nguồn: Phụ lục C – Kết quả phân tích nhân tố khám phá EFA)

Kết quả phân tích EFA đối với các biến độc lập: Theo bảng 2.4 và 2.5, năm nhân tố ban đầu vẫn được giữ nguyên. Hệ số KMO = 0.913 nên EFA phù hợp với dữ liệu và thống kê Chi-quare của kiểm định Bartlett đạt giá trị 2132.841 với mức ý nghĩa 0.000, do vậy các biến quan sát có tương quan với nhau xét trên phạm vi tổng thể. Phương sai trích được là 61.947% thể hiện các nhân tố rút ra giải thích được 61.947% biến thiên của dữ liệu. Các thành phần nhân tố sau khi chạy EFA cụ thể như sau:

- Hiệu quả mong đợi (HQMD): đo lường bằng 6 biến quan sát (Từ HQMD.1 đến HQMD.6)

- Tính dễ sử dụng (DSD): đo lường bằng 4 biến quan sát (Từ DSD.1 đến DSD.4)

- Chính sách giá (GIA): đo lường bằng 4 biến quan sát (Từ GIA.1 đến GIA.4)

- An toàn, bảo mật (ATBM): đo lường bằng 5 biến quan sát ( Từ ATBM.1 đến ATBM.5)

- Hình ảnh ngân hàng (HA): Được đo lường bằng 3 biến quan sát ( Từ HA.1 đến HA.3)

Kết quả phân tích EFA đối với biến phụ thuộc được thể hiện ở bảng 2.6 và

2.7. Hệ số KMO đạt 0.731, thống kê Chi-Square của kiểm định Bartlett đạt 251.866 với mức ý nghĩa 0.000, phương sai trích được là 59.406%. Các hệ số tải nhân tố đều thỏa yêu cầu.

Kaiser-Meyer-Olkin Measure of Sampling Adequacy.

Approx. Chi-Square

Bartlett's Test of

.731

251.866

6

.000

Bảng 2.6: Kiểm định KMO và Bartlett biến phụ thuộc

Sphericity

df

Sig.

Bảng 2.7: Kết quả phân tích EFA đối với thang đo quyết định sử dụng

Component | |

1 | |

SUDUNG.1 | .647 |

SUDUNG.2 | .809 |

SUDUNG.3 | .784 |

SUDUNG.4 | .830 |

(Nguồn: Phụ lục C - Kết quả phân tích nhân tố khám phá EFA)

2.3.3.4 Kiểm định ảnh hưởng của các yếu tố cá nhân

Kiểm định sự khác biệt hai trung bình tổng thể (Independent sample T-test)

Giả thuyết H0: Có sự khác biệt giữa nam và nữ đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của Vietinbank.

Bảng 2.8: Kết quả kiểm định Independent sample T-test

Levene's Test for Equality of Variances | T-test for Equality of Means | ||||||||

F | Sig. | t | df | Sig. (2- tailed) | Mean Difference | Std. Error Difference | 95% Confidence Interval of the Difference | ||

Lower | Upper | ||||||||

Equal variances assumed Equal variances not assumed | .045 | .832 | -.394 -.392 | 228 182.824 | .694 .696 | -.05663 -.05663 | .14358 .14461 | -.33953 -.34195 | .22628 .22870 |

(Nguồn: Phụ lục C – Kiểm định bằng T-test)

Kết quả Sig trong kiểm định Levene bằng 0,832>0,05 cho thấy phương sai giữa hai giới tính là không khác nhau, do đó ta xem xét kết quả kiểm định t tiếp theo ở phần “Equal variances assumed”. Giá trị Sig trong kiểm định t bẳng 0.694>0,05 cho thấy không có sự khác biệt giữa nam và nữ trong quyết định sử dụng dịch vụ ngân hàng trực tuyến của Vietinbank.

Kiểm định sự khác biệt trung bình đám đông (One way - ANOVA)

- Giả thuyết H01: Không có sự khác biệt về quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại Vietinbank theo độ tuổi.

Bảng 2.9: Kết quả kiểm định phương sai các nhóm độ tuổi

QDSD

df1 | df2 | Sig. | |

1.308 | 3 | 226 | .272 |

(Nguồn: Phụ lục C – Kiểm định bằng one-way ANOVA)