(Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

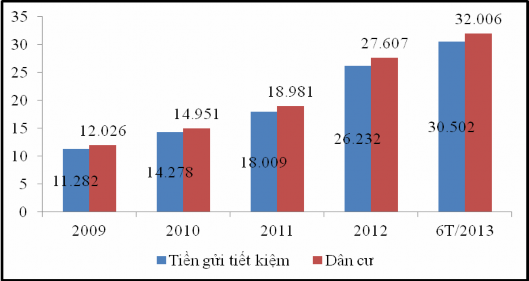

Qua biểu đồ 2.5, quy mô tiền gửi tiết kiệm của BIDV tăng dần qua các năm và chiếm tỷ trọng ngày càng lớn trong tổng nguồn vốn huy động từ dân cư trên địa bàn Tp.HCM. Năm 2009 tiền gửi tiết kiệm đạt 11.282 tỷ đồng, chiếm tỷ trọng 93,81%, sang năm 2010 chiếm 95,5% là một kết quả đáng khích lệ trong điều kiện thị trường vàng và ngoại hối biến động mạnh, là sự nỗ lực rất lớn của các chi nhánh, đến năm 2011 tỷ lệ này có sự sụt giảm nhẹ chiếm 94,88%, năm 2012 tiền gửi tiết kiệm tăng chiếm 95,02% tổng vốn huy động dân cư. Trong 6 tháng đầu năm 2013, BIDV trên địa bàn Tp.HCM huy động được 30.502 tỷ đồng chiếm 95,3%. Sự tăng trưởng ấn tượng đó là do các chi nhánh BIDV trên địa bàn có chính sách lãi suất linh hoạt, chương trình khuyến mãi hấp dẫn, công tác phục vụ và tiếp thị tại quầy được thực hiện tốt.

Quy mô tiền gửi tiết kiệm tăng từ 2009-6T/2013 cho thấy đóng góp từ tiền gửi của dân cư ngày càng thể hiện vai trò quan trọng trong việc duy trì và tăng cường nguồn vốn huy động của BIDV trên địa bàn Tp.HCM. Điều này khẳng định sự quyết tâm của các chi nhánh BIDV trên địa bàn Tp.HCM trong việc huy động tiền gửi tiết kiệm, thực hiện tốt định hướng của BIDV tập trung vào nguồn tiền nhàn rỗi của dân cư, đưa BIDV trở thành ngân hàng bán lẻ hiện đại hàng đầu Việt Nam.

26

Bảng 2.3: Cơ cấu tiền gửi tiết kiệm của khách hàng tại BIDV trên địa bàn Tp.HCM

Đơn vị: tỷ đồng, %

2009 | Tỷ trọng | 2010 | Tỷ trọng | 2011 | Tỷ trọng | 2012 | Tỷ trọng | 6T/2013 | Tỷ trọng | Tốc độ tăng trưởng | |||

2010/ 2009 | 2011/ 2010 | 2012/ 2011 | |||||||||||

Tiền gửi tiết kiệm | 11.282 | 100 | 14.278 | 100 | 18.009 | 100 | 26.232 | 100 | 30.502 | 100 | 26,56 | 26,13 | 45,56 |

Theo loại tiền | |||||||||||||

VNĐ | 9.038 | 80,11 | 11.959 | 83,76 | 15.527 | 86,22 | 23.934 | 91,24 | 28.013 | 91,84 | 32,31 | 29,83 | 54,14 |

Ngoại tệ | 2.244 | 19,89 | 2.319 | 16,24 | 2.482 | 13,78 | 2.298 | 8,76 | 2.489 | 8,16 | 3,34 | 7,03 | (7,41) |

Theo kỳ hạn | |||||||||||||

Không kỳ hạn | 0.144 | 1,28 | 0.179 | 1,26 | 0.207 | 1,15 | 0.289 | 1,1 | 0.275 | 0.90 | 24,30 | 15,64 | 39,61 |

Ngắn hạn | 7.822 | 69,34 | 8.770 | 61,42 | 13.831 | 76,80 | 19.695 | 75,08 | 24.783 | 81,25 | 12,12 | 57,71 | 42,39 |

Trung dài hạn | 3.316 | 29,38 | 5.328 | 37,32 | 3.971 | 22,05 | 6.248 | 23,82 | 5.444 | 17,85 | 60,68 | (25,46) | 57,34 |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam trên địa bàn Thành phố Hồ Chí Minh - 2 -

Các Nghiên Cứu Trên Thế Giới Về Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Nhtm

Các Nghiên Cứu Trên Thế Giới Về Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Nhtm -

Thực Trạng Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh

Thực Trạng Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa Bàn Thành Phố Hồ Chí Minh -

Đánh Giá Kết Quả Đạt Được Và Những Tồn Tại Trong Huy Động Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm

Đánh Giá Kết Quả Đạt Được Và Những Tồn Tại Trong Huy Động Tiền Gửi Tiết Kiệm Của Khách Hàng Tại Bidv Trên Địa Bàn Tp.hcm -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiết Kiệm Của Khách Hàng Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Trên Địa -

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Đầu Tư Khi Có Tiền Nhàn Rỗi Bảng 3.6: Kết Quả Khảo Sát Khách Hàng Về Hình Thức Đầu Tư Khi Có Tiền

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Đầu Tư Khi Có Tiền Nhàn Rỗi Bảng 3.6: Kết Quả Khảo Sát Khách Hàng Về Hình Thức Đầu Tư Khi Có Tiền

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Báo cáo thống kê hoạt động bán lẻ của BIDV từ 2009 đến Quý II/2013)

Theo loại tiền

Qua bảng 2.3 cho thấy tiền gửi tiết kiệm bằng nội tệ (VND) chiếm tỷ trọng cao hơn nhiều so với ngoại tệ qua các năm, cụ thể năm 2009 chiếm 80,11% sang năm 2010 tỷ trọng này chiếm 83,76% và có tốc độ tăng trưởng 32,31% so với năm 2009. Năm 2011 chiếm 86,22%, năm 2012 chiếm 91,24% và 6 tháng 2013 chiếm 91,84%. Nguyên nhân tiền gửi tiết kiệm bằng VND luôn chiếm tỷ trọng lớn trong tổng tiền gửi tiết kiệm của khách hàng chủ yếu là do đồng Việt nam là đồng tiền giao dịch chính trong nước và lãi suất tiền gửi VND luôn cao hơn rất nhiều so với lãi suất USD và các loại ngoại tệ khác, đồng thời bắt nguồn từ sự biến động tỷ giá trong thời gian qua nên người dân không mặn mà với việc gửi tiết kiệm bằng ngoại tệ. Tiền gửi tiết kiệm bằng VND có sự tăng trưởng khá đồng đều với tốc độ tăng trưởng bình quân giai đoạn 2009 – 2012 đạt 38,76%/ năm. Điều này cho thấy sự ổn định trong nguồn vốn huy động của BIDV trên địa bàn Tp.HCM.

Tỷ trọng tiền gửi tiết kiệm bằng ngoại tệ của các Chi nhánh BIDV trên địa bàn Tp.HCM có xu hướng giảm xuống từ năm 2009 đến 6 tháng đầu năm 2013 do thực hiện chính sách chống đô la hóa của NHNN như duy trì lãi suất tiền gửi USD thấp, chính sách kết hối…

Theo kỳ hạn

Qua số liệu ở bảng 2.3, trong cơ cấu tiền gửi tiết kiệm theo kỳ hạn thì tiền gửi tiết kiệm không kỳ hạn chiếm tỷ trọng không lớn so với tiền gửi tiết kiệm ngắn hạn và tiền gửi tiết kiệm trung dài hạn. Tiền gửi tiết kiệm không kỳ hạn chiếm tỷ trọng dưới 2% từ 2009 đến nay. Nguyên nhân là do tâm lý người dân chỉ muốn gửi tiền vào ngân hàng nhằm mục đích sinh lợi nhưng đối với các khoản tiền gửi tiết kiệm không kỳ hạn thì lãi suất rất thấp nên không hấp dẫn được nhiều khách hàng.

Tiền gửi tiết kiệm ngắn hạn chiếm tỷ trọng chủ yếu, năm 2009 chiếm đến 69,34% nguyên nhân là do tâm lý của khách hàng không muốn gửi tiền trung và dài hạn vì họ sợ có nhu cầu rút vốn trước hạn. Bên cạnh đó, họ ngại gửi tiền dài hạn vì không thể dự đoán trước biến động của lãi suất trong tương lai. Tiền gửi ngắn hạn

chiếm tỷ trọng cao trong tổng tiền gửi tiết kiệm có thể giúp ngân hàng chủ động hơn trong việc kiểm soát rủi ro lãi suất trong ngắn hạn. Tuy nhiên, tiền gửi tiết kiệm ngắn hạn có tốc độ tăng trưởng không đều. Đặc biệt năm 2010 lãi suất tiền gửi tiết kiệm có sự tăng trưởng nhanh buộc NHNN phải thực hiện các biện pháp nhằm hạ nhiệt lãi suất huy động nên khách hàng có xu hướng chuyển một phần tiền nhàn rỗi sang kỳ hạn dài hơn để hưởng lãi suất cao. Vì vậy năm 2010, tiền gửi tiết kiệm trung dài hạn có sự tăng trưởng mạnh chiếm 37,32%, nhưng xét về mặt tổng thể thì tiền gửi tiết kiệm ngắn hạn vẫn luôn chiếm ưu thế trong cơ cấu tiền gửi tiết kiệm.

2.4.3. Phân tích các nhân tố ảnh hưởng đến quyết định gửi tiết kiệm của khách hàng tại BIDV trên địa bàn Tp.HCM

2.4.3.1. Thương hiệu ngân hàng

Uy tín, danh tiếng của BIDV

Với trên 56 năm hoạt động trong ngành ngân hàng, BIDV là một trong số ít ngân hàng có lịch sử phát triển lâu dài và có vị thế vững chắc tại Việt Nam. BIDV tự hào được vinh danh là “Thương hiệu quốc gia năm 2012” (lần thứ 3 liên tiếp từ 2008-2012). Đây là sự khẳng định chắc chắn về bản lĩnh, sức mạnh và thương hiệu của một định chế tài chính hàng đầu Việt Nam “Thương hiệu BIDV”. BIDV trên địa bàn Tp.HCM cũng được thừa hưởng thương hiệu, danh tiếng của BIDV, đây là yếu tố thuận lợi để các chi nhánh BIDV trên địa bàn đẩy mạnh hơn nữa hoạt động huy động vốn nhất là huy động tiền gửi tiết kiệm của khách hàng.

Trình độ công nghệ

Hiện tại các Chi nhánh BIDV trên địa bàn Tp.HCM đang thừa hưởng một nền tảng công nghệ vững chắc từ BIDV. Cuối tháng 5/2012, BIDV đã chính thức triển khai kênh phân phối ngân hàng điện tử bao gồm các dịch vụ Internet Banking, Mobile Banking, thanh toán hóa đơn online, Mobile Bank Plus,...Kênh phân phối mới ra đời đã tạo điều kiện cho khách hàng tiếp cận nhanh và linh hoạt với các dịch

vụ ngân hàng hiện đại. Hệ thống công nghệ thông tin hiện đại hóa đã giúp BIDV đa dạng sản phẩm dịch vụ, nâng cao chất lượng và sự phong phú của dịch vụ cung cấp nhằm đáp ứng nhu cầu ngày càng cao của khách hàng trong kỷ nguyên thương mại, điện tử, góp phần nâng cao uy tín, thương hiệu của BIDV. Ngoài ra, BIDV còn có hệ thống máy chủ dự phòng đảm bảo sự hoạt động liên tục của hệ thống 24/7.

Cơ sở vật chất

Cơ sở vật chất của các chi nhánh, phòng giao dịch BIDV trên địa bàn Tp.HCM đều được chú trọng nâng cấp đảm bảo hiện đại, khang trang tạo cho khách hàng một tâm lý thoải mái khi đến giao dịch với BIDV. Cơ sở vật chất của các điểm giao dịch đã góp phần không nhỏ trong việc tạo dựng hình ảnh của ngân hàng giúp khách hàng yên tâm, tin tưởng hơn khi gửi tiết kiệm.

2.4.3.2. Chính sách lãi suất

Mức lãi suất:

Trên cơ sở thông báo trần lãi suất huy động của NHNN, Hội sở chính của BIDV sẽ công bố mức lãi suất phù hợp căn cứ vào tình hình thị trường và nhu cầu vốn của ngân hàng. Trường hợp đặc biệt, để đảm bảo cạnh tranh lãi suất trên địa bàn và giữ chân các khách hàng có số dư tiền gửi lớn, Giám đốc các Chi nhánh BIDV trên địa bàn Tp.HCM có quyền quyết định (công bố hoặc thỏa thuận) mức lãi suất nhưng không vượt quá trần lãi suất quy định.

Trong điều kiện lãi suất 2010 và những tháng đầu 2012 biến động mạnh, mặc dù lãi suất huy động của các Chi nhánh luôn theo sát thị trường nhưng vẫn chưa cạnh tranh so với ngân hàng khác trên địa bàn Tp.HCM. Bởi BIDV chủ trương không đi đầu trong việc tăng lãi suất, không huy động vốn với mức lãi suất quá cao như một số ngân hàng TMCP khác. Chính vì vậy nên nguồn vốn huy động của các Chi nhánh tăng trưởng chậm, đôi khi phải chấp nhận sự dịch chuyển nguồn vốn của một số khách hàng sang các ngân hàng khác trên địa bàn.

Bảng 2.4: Lãi suất huy động vốn của BIDV trên địa bàn Tp.HCM tháng 7/2013

Đơn vị: tỷ đồng, %

KKH | 1 tháng | 2 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng | |

BIDV | 1,2 | 5 | 6 | 6,5 | 6,75 | 6,75 | 8 | 8 | 8 | 8 |

Agribank | 1,2 | 5 | 6,5 | 7 | 7 | 7 | 8 | 8 | 8 | 8 |

Vietinbank | 1,2 | 6 | 6 | 6,5 | 6,75 | 7 | 8 | 8 | 8 | 8 |

Vietcombank | 1,2 | 5 | 6,5 | 6,8 | 7 | 7 | 7,5 | 7.75 | 7,75 | 7,75 |

ACB | 1,2 | 6,9 | 6,9 | 7 | 7,3 | 7,5 | 8,3 | 8.7 | 8,7 | 8,7 |

Đông Á | 1,2 | 6,8 | 6,9 | 6,9 | 7,1 | 7,1 | 8,5 | 8,5 | 8,5 | 8,5 |

(Nguồn: Tổng hợp của tác giả từ khảo sát thực tế lãi suất huy động của các NHTM tại Tp.HCM )

Trần lãi suất tiền gửi tiết kiệm hiện nay giảm còn 7%/năm. Ngày 15/7, BIDV công bố biểu lãi suất huy động mới với mức lãi suất kỳ hạn 1 tháng giảm về còn 5%. Mức lãi suất cao nhất được BIDV áp dụng là 8%/năm cho kỳ hạn từ 12 -36 tháng. Kỳ hạn 3-9 tháng được ngân hàng này niêm yết ở mức 7%/năm. Mặc dù lãi suất tiền gửi tiết kiệm VND đã giảm nhưng so với các kênh đầu tư tài chính khác, gửi tiết kiệm vẫn có nhiều lợi thế và thu hút được đại bộ phận người dân có tiền nhàn rỗi. Trong khi theo diễn biến thị trường cho thấy đầu tư vàng quá nhiều rủi ro. Thực tế trong khoảng hai năm trở lại đây có những người đã bị lỗ rất nặng, có khi mất gần một nửa so với vốn đầu tư ban đầu. Tính toán cụ thể giữa các kênh đầu tư cho thấy gửi tiết kiệm phù hợp với nhiều đối tượng, trong đó có cán bộ công nhân viên, người về hưu..., thậm chí ngay cả người có nhiều tiền. Lãi suất tiết kiệm USD giảm từ 2%/năm còn 1,2%/năm là mức rất thấp vì thế kênh đầu tư gửi tiết kiệm USD không còn hấp dẫn với nhiều người. Như bảng số liệu 2.4, lãi suất tiền gửi tiết kiệm của BIDV trên địa bàn Tp.HCM không cạnh tranh so với các ngân hàng

TMCP khác bởi BIDV còn thực hiện sứ mệnh tiên phong trong việc hạ lãi suất cho vay để hỗ trợ, chia sẻ khó khăn với các doanh nghiệp nhưng không vì vậy mà nguồn vốn huy động từ tiền gửi tiết kiệm giảm bởi hiện nay các ngân hàng phải tuân thủ trần lãi suất huy động thì lãi suất không phải là điều kiện tiên quyết để quyết định gửi tiết kiệm của khách hàng.

Hình thức công bố lãi suất: Niêm yết tại các quầy giao dịch, Bảng điện tử của các chi nhánh, phòng giao dịch BIDV trên địa bàn Tp.HCM và đăng trên website: www.bidv.com.vn

Loại tiền gửi tiết kiệm: là VND và các loại ngoại tệ phổ biến.

Kỳ hạn gửi tiết kiệm: có đầy đủ các kỳ hạn bao gồm: 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng.

Phương thức trả lãi: trả lãi trước, trả lãi sau và trả lãi định kỳ.

BIDV trên địa bàn Tp.HCM công bố lãi suất tiền gửi tiết kiệm rò ràng, có đầy đủ các kỳ hạn gửi và loại tiền cũng như phương thức trả lãi phù hợp.

2.4.3.3. Hình thức chiêu thị

Chương trình khuyến mãi

Bảng 2.5: Các chương trình khuyến mãi nổi bật của BIDV

Thời gian áp dụng | Giải thưởng | |

Tích lũy kiều hối | 15/11/2011- 15/02/2012 | Chuyến du lịch châu Âu, Mỹ, Úc, Hàn Quốc, Hongkong |

Hái lộc đầu xuân | 27/01/2012- 06/02/2012 | Lì xì tiền mặt, thẻ tiết kiệm BIDV |

18/6/2012- | Xe ô tô Mercedes C250, 02 chuyến du lịch | |

Ba-sung túc mọi | 15/9/2012 | Châu Âu, 05 chuyến du lịch tới Hàn Quốc, |

nhà | 30 chuyến du lịch Thái Lan | |

“May mắn ngập | 12/11/2012- | 01 xe ôtô Toyota Camry ,01 Thẻ tiết kiệm |

tràn – Muôn vàn | 9/1/2013 | trị giá 1.2 tỷ đồng, xe máy Piaggio LX125, |

hạnh phúc” | máy tính xách tay, vé xem phim… | |

May mắn trọn | 26/4/2013- | Xe ô tô Honda Civic 1.8L , thẻ tiết kiệm |

niềm vui | 24/7/2013 | BIDV trị giá 756 triệu đồng, du lịch Hồng |

ông, điện thoại di động, máy tính bảng | ||

Tri ân khách hàng | Thường xuyên | Bộ tách trà, bộ chén ăn, đồng hồ… |

( Nguồn : http://bidv.com.vn/Tin-tuc-su-kien/Tin-khuyen-mai.aspx )

BIDV liên tục tổ chức những chương trình tiết kiệm dự thưởng có quy mô lớn, số lượng các chương trình khuyến mãi được phân bổ cả năm với cơ cấu giải thưởng đa dạng, hấp dẫn, có giá trị. BIDV mong muốn đem lại cho khách hàng nhiều niềm vui và những giá trị đích thực khi khách hàng đặt niềm tin gửi tiết kiệm vào ngân hàng.

Hình thức quảng cáo

BIDV có nhiều chương trình quảng cáo, thông báo các chương trình khuyến mãi thông qua tivi, pano, áp phích treo tại điểm giao dịch và một số tuyến đường trên địa bàn Tp.HCM, internet, quảng cáo trên Báo Tuổi trẻ, Báo Thanh Niên…Ngoài ra, thông qua việc tài trợ các chương trình an sinh xã hội, chương trình truyền hình, thương hiệu BIDV cũng trở nên quen thuộc đối với khách hàng.

Cách tiếp cận giới thiệu các chương trình khuyến mại

Hiện tại để giới thiệu các chương trình khuyến mại hay sản phẩm mới, nhân viên sẽ tư vấn cho khách hàng đến giao dịch tại quầy hoặc gọi điện cho những khách hàng có số dư tiền gửi lớn. Tuy nhiên, việc gọi điện thoại sẽ bị hạn chế về