+ Độ tin cậy trong nghiên cứu : do thời gian và chi phí có hạn nên đề tài chọn độ tin cậy ở mức 90% nên sai lầm tối đa là α = 10%. Ta có giá trị tra bảng của phân phối chuẩn ứng với độ tin cậy 90% là Zα/2 = 1,64 (2)

+ Sai số cho phép với cỡ mẫu nhỏ là 10% (3) Kết hợp (1), (2) và (3) ta có cỡ mẫu n = 68.

Đề tài này sử dụng bộ số liệu bao gồm 120 quan sát. Như vậy với những yêu cầu đặt ra đối với cỡ mẫu thì số quan sát là 120 đã đủ lớn để tiến hành nghiên cứu.

Phương pháp chọn mẫu

Mẫu phỏng vấn được lấy theo phương pháp ngẫu nhiên thuận tiện gồm hai loại đối tượng : khách hàng đến giao dịch trực tiếp với ngân hàng và những khách hàng chưa giao dịch với ngân hàng tại khu vực dân cư xung quanh, sau đó sẽ tiến hành phỏng vấn hai nhóm để thu thập dữ liệu.

1.3.1.3 Phương pháp phân tích số liệu

+ Phân tích định tính : dùng để giải thích các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng vào ngân hàng TMCP Á Châu mà việc giải thích không sử dụng các số liệu thống kê và kết quả hồi quy.

+ Phân tích định lượng :

Phân tích thống kê mô tả : dùng để mô tả và phân tích một số chỉ tiêu kinh tế như mục đích gửi tiết kiệm, yếu tố nào là quan trọng nhất trong việc lựa chọn ngân hàng để gửi tiết kiệm và yếu tố nào ảnh hưởng lớn nhất đến lượng tiền gửi của khách hàng vào ngân hàng. Các đại lượng thống kê mô tả để phân tích các dữ liệu đo lường bằng thang đo khoảng có dạng thang điểm từ 1 đến 5 thể hiện hai trạng thái đối nghịch nhau là 1: Không quan trọng đến 5: Rất quan trọng hay 1: Không ảnh hưởng đến 5: Rất ảnh hưởng.

Phương pháp so sánh, đối chiếu số liệu giữa các năm để thấy được tình hình biến động của các số liệu kinh tế xã hội.

So sánh bằng số liệu tuyệt đối : là kết quả của phép trừ giữa trị số của kỳ phân tích so với kỳ gốc của các chỉ tiêu kinh tế, kết quả so sánh biểu hiện khối lượng quy mô của các hiện tượng kinh tế.

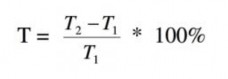

So sánh bằng số tương đối : là kết quả của phép chia giữa trị số của kỳ phân tích so với kỳ gốc của các chỉ tiêu kinh tế.

Trong đó :

T1 : Số liệu năm trước T2 : Số liệu năm sau

T : Tốc độ tăng trưởng của năm sau so với năm trước (%)

Sử dụng một số phần mềm để xử lý và phân tích số liệu như : phần mềm Microsoft Excel để xử lý số liệu sơ cấp và thứ cấp, phân tích thống kê mô tả, phần mềm SPSS để chạy mô hình hồi quy xác suất (logistic). Bên cạnh đó, việc sử dụng hồi quy với mô hình kinh tế lượng, mà cụ thể là mô hình hồi quy xác xuất dùng để xác định các yếu tố ảnh hưởng đến quyết định gửi tiền tiết kiệm nhằm kiểm tra mối quan hệ giữa các biến độc lập và biến phụ thuộc.

Trong đề tài nghiên cứu này, mô hình hồi quy xác suất được dùng để nghiên cứu để tìm ra nguyên nhân giải thích vì sao một số khách hàng quyết định đến gửi tiền tiết kiệm tại ngân hàng TMCP Á Châu trong khi những khách hàng khác lại không chọn. Đồng thời thông qua việc giải thích kết quả mô hình hồi quy có thể tiến hành so sánh và nghiên cứu tình hình trên địa bàn để đưa ra một số giải pháp thích hợp giúp ngân hàng thu hút được nhiều khách hàng hơn.

1.3.2 Các biến được chọn và lý do chọn biến

Dựa trên mô hình nghiên cứu của Robert A.Nagy và Robert W.Obenberger về các yếu tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân (1994) và mô hình hành vi về sử dụng dịch vụ tài chính đã trình bày ở trên, tác giả đã cụ thể hóa một số đại lượng nghiên cứu bằng những biến xác định và chỉ lựa chọn một số biến phù hợp với thị trường tiền gửi Việt Nam.

1.3.2.1 Biến phụ thuộc

Biến phụ thuộc được nghiên cứu trong bài này là quyết định gửi tiền tiết kiệm của hai nhóm khách hàng (nhóm khách hàng đang giao dịch tiết kiệm tại ngân hàng TMCP Á Châu và nhóm khách hàng chưa gửi tiền tiết kiệm tại ngân hàng TMCP Á Châu). Bước đầu tiên để đánh giá yếu tố nào ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng, chúng ta cần xác định cụ thể cách thức đo lường biến phụ thuộc. Biến phụ thuộc như quyết định gửi tiền tiết kiệm thì thường được sử dụng dưới dạng biến giả. Biến giả đơn giản nhất đối với mô hình hồi quy xác suất (logistic) nhằm xác định các yếu tố ảnh hưởng đến quyết định gửi tiền là biến giả dưới dạng lưỡng phân có nghĩa là chỉ nhận một trong hai giá trị là (1) hoặc (0). Với

(0) mang ý nghĩa là không gửi tiền vào ngân hàng TMCP Á Châu, (1) là có gửi tiền tại ngân hàng TMCP Á Châu. Do đó, cần phải chọn biến đưa vào mô hình sao cho phù hợp vì rất dễ có sự tương quan giữa các biến, đa cộng tuyến hay bỏ sót biến xảy ra sẽ làm cho mô hình không có ý nghĩa trong thực tế.

Bước thứ hai, quyết định gửi tiền sẽ được đo lường thông qua việc chạy mô hình hồi quy xác bằng phần mềm SPSS. Thông qua nhận xét tình hình thực tế tiến hành phân tích các yếu tố tác động lên mô hình sau đó sử dụng các kiểm định cơ bản trong thống kê để kiểm tra đánh giá các tiêu chí trên.

1.3.2.2 Biến độc lập

Chính vì tiết kiệm là một dạng đầu tư đặc biệt so với những loại hình đầu tư khác, do đó khi ứng dụng nghiên cứu của Robert A.Nagy và Robert W.Obenberger về các yếu tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân (1994) cần có

những thay đổi cho phù hợp. Nhắc đến gửi tiết kiệm, điều mà khách hàng quan tâm đầu tiên chính là lãi suất tiền gửi – đây sẽ là biến đại diện cho nhóm yếu tố tài chính cá nhân. Để củng cố lòng tin của khách hàng vào việc gửi tiết kiệm thì việc có người quen trong ngân hàng sẽ có vai trò tích cực, biến có người quen trong ngân hàng sẽ đại diện cho nhóm thông tin trung lập. Chất lượng phục vụ và thời gian giao dịch sẽ là hai biến đại diện cho nhóm yếu tố nhận thức về hình ảnh doanh nghiệp. Nhóm yếu tố tài chính cá nhân sẽ bao gồm thu nhập, giới tính, tuổi tác và trình độ học vấn. Đây chính là tổ hợp các biến mà tác giả sẽ tiến hành khảo sát và thiết kế mô hình hồi quy.

Như vậy, việc quyết định gửi tiền tiết kiệm vào ngân hàng có thể chịu tác động bởi các yếu tố như lãi suất tiền gửi có hấp dẫn hay không, chất lượng phục vụ của nhân viên ngân hàng, có người quen làm trong ngân hàng không, thời gian giao dịch khi gửi tiết kiệm, giới tính của người gửi tiền, trình độ học vấn, tuổi, thu nhập trung bình hàng tháng của hộ…Mỗi yếu tố khác nhau có thể tác động khác nhau đến mô hình nghiên cứu. Lý do chọn các biến trên để thực hiện nghiên cứu được giải thích như sau :

+ Lãi suất tiền gửi : là lãi suất mà ngân hàng đưa ra để huy động tiền gửi từ dân cư. Nếu ngân hàng qui định một lãi suất tiền gửi quá thấp sẽ khó có thể huy động được vốn nhàn rỗi trong dân. Lãi suất được đánh giá là yếu tố quan trọng nhất để người dân chọn ngân hàng gửi tiền tiết kiệm. Vì vậy hầu hết các ngân hàng vẫn sử dụng lãi suất để thu hút và giữ chân khách hàng của mình, trong đó lãi suất của các ngân hàng thương mại cổ phần hấp dẫn hơn các ngân hàng quốc doanh vì vậy các ngân hàng thương mại cổ phần thường thu hút nguồn vốn huy động từ dân cư cao, nhất là khách hàng cá nhân có số tiền lớn, mức tăng hay giảm của lãi suất ảnh hưởng nhiều đến khoản lãi tiết kiệm của người gửi tiền.

+ Chất lượng phục vụ : ở đây là chất lượng phục vụ của nhân viên ngân hàng. Chất lượng của dịch vụ gửi tiền có thể biểu thị qua phong cách phục vụ của các nhân viên làm công tác tiếp xúc khách hàng. Nếu nhân viên ngân hàng thực

hiện nhanh chóng các giao dịch tiền gửi, niềm nở khi tiếp xúc với khách hàng, nơi giao dịch được tổ chức khoa học và thoáng mát thuận tiện, các thủ tục giao dịch càng đơn giản và càng ít thì càng tạo ra nhiệt tình gởi tiền và ngân hàng có khả năng huy động được tiền gửi nhiều hơn.

+ Có người quen làm trong ngân hàng : Đây chính là yếu tố thể hiện niềm tin vào ngân hàng, một yếu tố cực kỳ quan trọng đối với khách hàng khi quyết định gửi tiền tiết kiệm vào ngân hàng. Nếu có được người quen làm trong ngân hàng sẽ khiến cho người gửi tiền an tâm và tin tưởng nhiều hơn vào ngân hàng.

+ Thời gian giao dịch : bao gồm thời gian ngân hàng giao dịch (tính từ thời điểm ngân hàng mở cửa giao dịch đến khi hết giờ giao dịch), thời gian đi lại của người gửi tiền, các chứng từ quy định bắt buộc khi khách hàng gửi tiền tiết kiệm. Nếu thời gian giao dịch càng thấp sẽ làm tiết kiệm được thời gian đi lại cho khách hàng, làm hài lòng khách hàng thì khả năng huy động tiền gửi càng nhiều.

+ Thu nhập trung bình hàng tháng của hộ : có thể thấy những hộ có thu nhập cao thì thường có quyết định gửi tiết kiệm vào ngân hàng nếu có số tiền nhàn rỗi.

+ Giới tính : biến này là biến giả với giá trị (1) có nghĩa là nam giới và giá trị

(0) có nghĩa là nữ giới. Thường thì phụ nữ luôn là người quản lý tiền trong gia đình nên họ có thể kiểm soát được lượng tiền nhàn rỗi có được bao nhiêu hàng tháng và quyết định gửi tiết kiệm để sinh lãi.

+ Tuổi tác : Tuổi của khách hàng càng cao thì cho thấy họ có xu hướng tiết kiệm nhiều hơn có thể là vì mục đích sinh lãi, dự phòng lúc tuổi già, bệnh đau hoặc để ổn định cuộc sống. Ngược lại, những người trẻ tuổi thường có khuynh hướng tiêu dùng nhiều hơn tiết kiệm, do đó họ thường ít gửi tiết kiệm.

+ Trình độ học vấn: được phân theo 2 loại cấp bậc : dưới cao đẳng và từ cao đẳng trở lên Đây là biến giả nhận 2 giá trị là (0) và (1) tương ứng theo cấp bậc trên. Những khách hàng có trình độ học vấn càng cao thì khả năng tính toán đầu tư hiệu

quả hơn và khả năng đem lại thu nhập cũng cao hơn nên quyết định gửi tiền tiết kiệm cũng tăng lên.

Đo lường các biến độc lập trong mô hình hồi quy xác suất (logistic)

Quyết định gửi tiền vào ngân hàng TMCP Á Châu có thể chịu tác động của nhiều biến giải thích như thu nhập của gia đình, giới tính của người gửi tiền, tuổi của khách hàng, trình độ học vấn…

Biến phụ thuộc của mô hình hồi quy xác suất là quyết định gửi tiền tiết kiệm vào ngân hàng TMCP Á Châu, quyết định này được giải thích như sau:

Quyetdinhgui = 1 nếu khách hàng quyết định là có

= 0 nếu khách hàng quyết định là không Biến độc lập của mô hình gồm :

+ Thu nhập hàng tháng của hộ : đo lường bằng đơn vị đồng và nhận 3 giá trị đại diện (1) dưới 30 triệu; (2) từ 30 triệu đến 50 triệu và (3) trên 50 triệu.

+ Lãi suất tiền gửi : yếu tố quan trọng mà khách hàng luôn quan tâm khi quyết định gửi tiết kiệm. Biến lãi suất cũng được đo lường như biến giả nhận 2 giá trị (0) và (1) tương ứng với lãi suất không hấp dẫn và hấp dẫn.

+ Chất lượng phục vụ của nhân viên : đo lường bằng biến giả nhận 2 giá trị (0) và (1) tương ứng với không tốt và tốt.

+ Có người quen làm trong ngân hàng : biến giả nhận 2 giá trị (0) và (1) tương ứng với không quen và có quen.

+ Thời gian giao dịch : đo lường bằng phút.

+ Giới tính của khách hàng : biến giả nhận giá trị (1) là nam giới và giá trị (0) là nữ giới.

+ Trình độ học vấn : biến giả nhận giá trị (0) nghĩa là trình độ dưới cao đẳng và giá trị (1) nghĩa là từ cao đẳng trở lên.

+ Tuổi của khách hàng: sử dụng giá trị khảo sát thực tế và được phân thành 3 nhóm với 3 giá trị đại diện: (1) từ 18 đến 34 tuổi, (2) từ 35 đến 55 tuổi và (3) trên

55 tuổi.

Bảng 1.1: TỔNG HỢP BIẾN VỚI DẤU KỲ VỌNG ĐƯỢC XEM XÉT TRONG MÔ HÌNH

Giải thích biến | Dấu kỳ vọng | |

Thu nhập hàng tháng của hộ (X1) | Biến đo lường thu nhập tính bằng đồng | + |

Lãi suất tiền gửi tiết kiệm (X2) | Biến giả với 2 giá trị : Hấp dẫn = 1 Không hấp dẫn = 0 | + |

Chất lượng phục vụ của nhân viên (X3) | Biến giả với 2 giá trị : Tốt = 1 Không tốt = 0 | + |

Có người quen làm trong ngân hàng (X4) | Biến giả với 2 giá trị : Có = 1 Không = 0 | + |

Thời gian giao dịch (X5) | Thời gian giao dịch đo lường bằng phút | + |

Giới tính khách hàng (X6) | Biến giả với 2 giá trị : Nam = 1 Nữ = 0 | - |

Trình độ học vấn (X7) | Biến giả : Đại học, cao đẳng = 1 Khác = 0 | + |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm vào Ngân hàng TMCP Á Châu tại thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm vào Ngân hàng TMCP Á Châu tại thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm vào Ngân hàng TMCP Á Châu tại thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm vào Ngân hàng TMCP Á Châu tại thành phố Hồ Chí Minh - 2 -

Quá Trình Lựa Chọn, Sử Dụng Và Đánh Giá Dịch Vụ Ngân Hàng ( Trần Hoàng Mai, Nguyễn Văn Sáu, Trịnh Quốc Trung (2008))

Quá Trình Lựa Chọn, Sử Dụng Và Đánh Giá Dịch Vụ Ngân Hàng ( Trần Hoàng Mai, Nguyễn Văn Sáu, Trịnh Quốc Trung (2008)) -

Tổng Hợp Các Giải Thưởng Ngân Hàng Tmcp Á Châu Được Công Nhận Trong Giai Đoạn 2007 – 2010.

Tổng Hợp Các Giải Thưởng Ngân Hàng Tmcp Á Châu Được Công Nhận Trong Giai Đoạn 2007 – 2010. -

Định Hướng Và Mục Tiêu Phát Triển Của Ngân Hàng

Định Hướng Và Mục Tiêu Phát Triển Của Ngân Hàng -

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Tiết Kiệm Vào Ngân Hàng Tmcp Á Châu: Kết Quả Mô Hình Hồi Quy Xác Suất (Logistic).

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Gửi Tiền Tiết Kiệm Vào Ngân Hàng Tmcp Á Châu: Kết Quả Mô Hình Hồi Quy Xác Suất (Logistic).

Xem toàn bộ 82 trang tài liệu này.

Kết luận chương 1: Dựa trên cơ sở lý thuyết nghiên cứu các yếu tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân và mô hình hành vi sử dụng dịch vụ tài chinh , tác giả đã chỉ ra các nhóm yếu tố cần thiết ảnh hưởng đến hoạt động đầu tư nói

chung và hoạt động gửi tiền tiết kiệm nói riêng. Trên cơ sở đó, tác giả đã khắc họa rò hơn về hoạt động nghiên cứu của mình như xác định cỡ mẫu, phạm vi nghiên cứu, phương pháp phân tích số liệu, cũng như mô tả mô hình nghiên cứu với các biến độc lập và biến phụ thuộc cụ thể. Đây sẽ là cơ sở để triển khai các kết quả nghiên cứu được thực hiện trong các chương sau.