Đông Dương. Đây tôn chỉ hành động xuyên suốt hành trình phát triển của Sacombank. Sacombank chủ trương cùng với các thành phần kinh tế tại địa bàn góp phần tích cực trong công cuộcc xây dựng địa phương thông qua các hoạt động đầu tư, thúc đẩy kinh doanh, cung ứng nguồn vốn, cung cấp dịch vụ tài chính – ngân hàng đa tiện ích... và tích cực tham gia các hoạt động xã hội hướng về cộng đồng. Góp phần phát triển địa phương cũng chính là góp phần vào sự nghiệp xây dựng và bảo vệ tổ quốc Việt Nam phồn vinh.

Full Logo Sacombank

Hệ thống thương hiệu của Sacombank là sự kết hợp giữa Logomark và Logotype tạo thành cốt lõi trong hệ thống nhận diện thương hiệu của Ngân hàng TMCP Sài Gòn Thương Tín.

Full logo: bao gồm Logomark, Logotype và chữ “NGÂN HÀNG SÀI GÒN THƯƠNG TÍN”: sử dụng trên các ấn phẩm mang tính chất pháp lý như: chứng từ Ngân hàng, tài liệu quan trọng, hợp đồng, hóa đơn, giấy tờ hành chính...

Short logo: chỉ có Logotype và gạch vàng bên dưới: sử dụng cho các ấn phẩm ngoài trời có nhu cầu thu hút sự chú ý từ xa hoặc các ấn phẩm có ít khoảng trống như: Bảng hiệu, Banderole, backdrop, leaflet... hoặc sử dụng trên các sản phẩm, ấn phẩm phục vụ nhu cầu quảng cáo.

Bên cạnh đó để tăng cường sự đa dạng trong hệ thống nhận diện thương hiệu của Sacombank, trong một số trường hợp Logomark có thể đượcsử dụng như một short logo (có sự tham mưu của Phòng Truyền thông & Marketing).

Màu sắc

Màu xanh Sacombank: Logo Sacombank thường xuất hiện với màu xanh, màu mang lại cảm nhận về sự tin cậy, có trách nhiệm và tính bảo đảm về tài chính.

Đây là màu của bầu trời và đại dương, thể hiện tiềm lực cũng như khát vọng vươn ra biển lớn của Sacombank.

2.1.3.2. Hoạt động quảng bá phát triển thương hiệu

Tiếp tục phát huy thế mạnh mạng lưới, công tác chăm sóc trụ sở khang trang sạch đẹp. Tiên phong phục vụ khách hàng chuyên nghiệp luôn được chú trọng và nhắc nhở thường xuyên. Mang đến cho khách hàng không chỉ là các sản phẩm đa dạng mà còn là một không gian, một môi trường và phong cách phục vụ Sacombank chuyên nghiệp, tận tình, chu đáo.

Song song với hoạt động kinh doanh, việc đồng hành chia sẻ những khó khăn với DN được thực hiện rộng rãi. Các chương trình đóng góp, chia sẻ với cộng đồng được thực hiên thường xuyên qua các hoạt động từ thiện, góp đá cho Trường Sa, nhà tình nghĩa… Các chương trình tài trợ học bỗng, quỹ từ thiện, chạy Việt Dã vì cộng đồng… hình ảnh Sacombank luôn có mặt ở mọi nơi, gần gũi với mọi người.

Các giải thưởng ghi nhận

Năm 2011, vinh dự nhận cờ thi đua về danh hiệu tập thể xuất sắc nhất, ngân hàng thành tích xuất sắc dẫn đầu phong trào thi đua nghành ngân hàng 2011 do Thống đốc Ngân hàng Nhà nước ký tặng. Liên tiếp là Ngân hàng bán lẻ tốt nhất Việt Nam 2011, 2012, 2013 do The Asian Banker và International Finance Magazine bầu chọn.

Đặc biệt, ngày 15/3/2014 Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) vinh dự nhận giải thưởng “Thương hiệu mạnh Việt Nam 2014” tại Liên hoan “Thương hiệu mạnh Việt Nam” lần thứ X do Thời báo Kinh tế Việt Nam phối hợp với Cục Xúc tiến Thương mại (Bộ Công thương) tổ chức.

Đây là ngày hội lớn với chủ đề “kinh doanh xanh” nhằm tôn vinh 100 doanh nghiệp Việt Nam dẫn đầu đạt nhiều thành tích ấn tượng trong hoạt động sản xuất kinh doanh và phát triển thương hiệu bền vững, nâng cao sức cạnh tranh trong thời kỳ hội nhập kinh tế, góp phần xây dựng hình ảnh Thương hiệu Quốc gia. Giải thưởng được bình chọn dựa trên những tiêu chí: năng lực lãnh đạo, bảo vệ thương hiệu, nguồn nhân lực, chất lượng sản phẩm dịch vụ, kết quả hoạt động sản xuất kinh doanh, tính ổn định, đặc biệt là những thành tích trong việc áp dụng công nghệ xanh, tiết kiệm năng lượng, bảo vệ môi trường và các hoạt động tích cực đóng góp cho cộng đồng, xã hội…

2.2. Đánh giá mức độ ảnh hưởng của thương hiệu đến quyết định lựa chọn dịch vụ tiền gửi tiết kiệm tại ngân hàng TMCP Sài Gòn Thương Tín, Hà Tĩnh

2.2.1. Đặc điểm của mẫu nghiên cứu

2.2.1.1. Thông tin chung

Giới tính

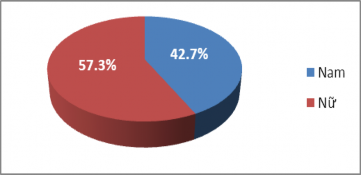

Bảng 2.5: Mẫu điều tra về giới tính

Tần số | Tỷ lệ (%) | |

Nam | 64 | 42,7 |

Nữ | 86 | 57,3 |

Tổng | 150 | 100 |

Có thể bạn quan tâm!

-

Các Mô Hình Nghiên Cứu Về Thương Hiệu Và Mô Hình Đề Xuất

Các Mô Hình Nghiên Cứu Về Thương Hiệu Và Mô Hình Đề Xuất -

Mô Hình Về Tài Sản Thương Hiệu Của Lasscar & Ctg

Mô Hình Về Tài Sản Thương Hiệu Của Lasscar & Ctg -

Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Hà Tĩnh

Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Hà Tĩnh -

Lý Do Khách Hàng Lựa Chọn Dịch Vụ Tiền Gửi Tại Sacombank

Lý Do Khách Hàng Lựa Chọn Dịch Vụ Tiền Gửi Tại Sacombank -

Hệ Số Cronbach’S Alpha Và Hệ Số Tải Sau Khi Phân Tích Nhân Tố

Hệ Số Cronbach’S Alpha Và Hệ Số Tải Sau Khi Phân Tích Nhân Tố -

Đánh Giá Của Khách Hàng Về Các Nhân Tố “Tiếp Thị” H0: Đánh Giá Của Khách Hàng Về Nhóm Nhân Tố “Tiếp Thị” = 4 H1: Đánh Giá Của Khách Hàng Về

Đánh Giá Của Khách Hàng Về Các Nhân Tố “Tiếp Thị” H0: Đánh Giá Của Khách Hàng Về Nhóm Nhân Tố “Tiếp Thị” = 4 H1: Đánh Giá Của Khách Hàng Về

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Qua quá trình điều tra thực tế tại Sacombank CN Hà Tĩnh, nghiên cứu thu về 150 bảng hỏi hợp lệ. Nhận thấy không có sự chênh lệch quá lớn giữa số lượng khách hàng nữ và khách hàng nam đến giao dịch gửi tiết kiệm. Trong 150 mẫu nghiên cứu có 86 khách hàng là nữ chiếm tỉ lệ 57,3%, và 64 khách hàng nam tương ứng tỉ lệ 42,7%.

Biểu đồ 2.1: Cơ cấu giới tính của khách hàng Sacombank

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Nhóm tuổi

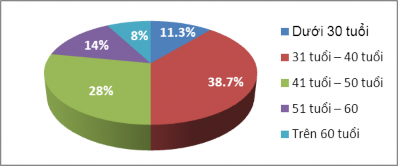

Bảng 2.6: Mẫu điều tra theo tuổi

Tần số | Tỷ lệ (%) | |

Dưới 30 tuổi | 17 | 11,3 |

31 tuổi – 40 tuổi | 58 | 38,7 |

41 tuổi – 50 tuổi | 42 | 28,0 |

51 tuổi – 60 | 21 | 14,0 |

Trên 60 tuổi | 12 | 8,0 |

Tổng | 150 | 100 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Nghiên cứu nhận thấy, KH đến gửi tiết kiệm tại Sacombank có hơn một nửa trong độ tuổi từ 31 đến 50, trong đó KH từ 31-40 tuổi chiếm 38,7% và 28,0% là KH trong độ từ 41-50. Đây là độ tuổi lao động, có mức thu nhập ổn định và những khoản tiền dư dã, họ gửi tiết kiệm như một kênh đầu tư để kiếm lợi hoặc tạm thời.

KH có độ tuổi từ 51-60 chiếm 14%, trên 60 tuổi tỷ lệ ít nhất với 8%, họ là những người đã có tuổi, việc đi lại, giao dịch tiền bạc hạn chế nên thường ủy quyền cho con cháu đến giao dịch, đó cũng là một nguyên nhân làm cho nhóm tuổi khác tăng lên.

Ngoài ra, những KH dưới 30 cũng chiếm tỷ lệ 11,3%, KH trong độ tuổi này thường ít đi gửi tiết kiệm, có thể do thu nhập vừa đủ trang trải cuộc sống, cá nhân, gia đình, một số có xu hướng đầu tư vào các lĩnh vực khác thay vì gửi tiết kiệm.

Biểu đồ 2.2: Cơ cấu độ tuổi của khách hàng Sacombank

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Nghề nghiệp

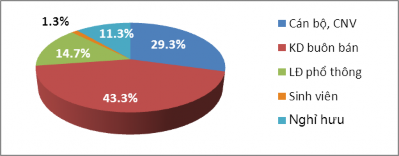

Bảng 2.7: Mẫu điều tra về nghề nghiệp

Tần số | Tỷ lệ(%) | |

Cán bộ, Công nhân viên chức | 44 | 29,3 |

Kinh doanh buôn bán | 65 | 43,3 |

Lao động phổ thông | 22 | 14,7 |

Sinh viên | 2 | 1,3 |

Nghỉ hưu | 17 | 11,4 |

Tổng | 150 | 100 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS) Qua kết quả ở bảng tần số cho thấy, KH đến giao dịch GTK tại ngân hàng Sacombank CN Hà Tĩnh thì cá nhân làm kinh doanh, buôn bán chiếm tỉ lệ lớn nhất với 43,3% tương ứng với 65 KH. Con số này cho thấy, Sacombank đã có những thành công ban đầu trong việc tiếp thị, thu hút được số lượng KH là những người kinh doanh buôn bán trên địa bàn, đặc biệt là các cá nhân làm ăn kinh doanh trong khu vực

chợ. Tiếp theo là cán bộ, công nhân viên chức chiếm một tỉ lệ khá cao (29,3%).

Những KH đã đến tuổi nghỉ hưu có cuộc sống và thu nhập ổn đinh, nhưng theo khảo sát, đa số họ có sổ tiết kiệm ở các ngân hàng có uy tín và giao dịch lâu dài từ trước nên việc vận động KH chuyển sang gửi tại Sacombank cũng cần phải có thời gian, hiện tại số KH này giao dịch tại Sacombank CN Hà Tĩnh chiếm 11,4% trong tổng số mẫu nghiên cứu.

Những cá nhân là lao động phổ thông, KH thường có những khoản tiền ngoài thu nhập như: tiền đền bù đât đai, tiền do con cái hay anh chị em đi nước ngoài chu cấp, có một khoản tích cóp và đi GTK, số KH này chiếm 14,7% trong tổng số mẫu nghiên cứu. Ngoài ra cũng có một số rất ít KH là sinh viên, số này chỉ chiếm một tỉ lệ rất nhỏ (1,3%), đây là 2 KH sử dụng gói sản phẩm tiền gửi tương lai của Sacombank.

Biểu đồ 2.3: Cơ cấu nghề nghiệp của khách hàng Sacombank

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

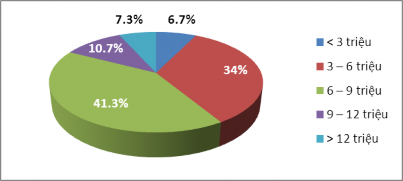

Thu nhập

Bảng 2.8: Mẫu điều tra về thu nhập

Tần số | Tỷ lệ(%) | |

Dưới 3 triệu | 11 | 7,3 |

3 – 6 triệu | 51 | 34,0 |

6 – 9 triệu | 62 | 41,3 |

9 – 12 triệu | 16 | 10,7 |

Trên 12 triệu | 10 | 6,7 |

Tổng | 160 | 100 |

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Từ kết quả khảo sát cho thấy, có 41,3% KH gửi tiết kiệm tại Sacombank có mức thu nhập từ khoảng 6 - 9 triệu đồng/tháng (62 KH). Tỷ lệ KH có thu nhập từ 3 – 6 triệu cũng tương đối lớn (34% tương ứng 51 KH). KH thu nhập cao (trên 9 triệu) chiếm 17,4%, đây là một dấu hiệu tốt, ngân hàng luôn tìm cách thu hút những KH có thu nhập cao, không chỉ GTK mà họ còn có phát sinh thêm nhiều giao dịch khác.

KH có thu nhập dưới 3 triệu chiếm tỷ lệ thấp hơn với 7,3%. Điều này cho thấy, KH đến GTK có những mức thu nhập khác nhau, là một ngân hàng bán lẻ thì không bao giờ phân biệt đối xử mà luôn phục vụ tận tình với mọi KH để tạo được ấn tượng tốt. Người có thu nhập cao chưa chắc họ đã gửi nhiều và lâu dài, và ngược lại.

Biểu đồ 2.4: Cơ cấu thu nhập của khách hàng tại Sacombank Hà Tĩnh

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

2.2.1.2. Thông tin liên quan đến hành vi gửi tiết kiệm tại Ngân hàng

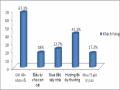

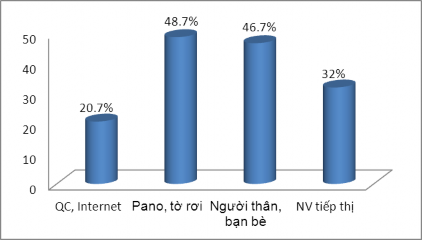

Nguồn thông tin

Biểu đồ 2.5: Nguồn thông tin khách hàng biết đến dịch vụ tiền gửi tiết kiệm

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)

Theo thống kê, chủ yếu KH biết đến dịch vụ TGTK của Sacombank Hà Tĩnh là thông qua pano, áp phích tờ rơi và do bạn bè giới thiệu, lần lượt chiếm tỷ lệ 48,7% và 46,7%. Điều này đã cho thấy hiệu quả của các hoạt động truyền thông, đặc biệt là sự nỗ lực của đội ngũ nhân viên trong công tác quảng bá hình ảnh và tiếp thị sản phẩm. Đồng thời hình ảnh của Sacombank cũng phần nào được củng cố thông qua sự giới thiệu của bạn bè, người thân đến KH, giúp quảng bá về dịch vụ TGTK tại Sacombank CN Hà Tĩnh.

Công cụ quảng bá qua kênh internet, báo chí ít tốn kém về chi phí nhưng tác động lan rộng khá nhanh trong thời kỳ công nghệ thông tin phát triển lại chưa thật

sự có hiệu quả khi tỷ lệ KH biết đến thông qua nó chưa cao, chỉ với với 20,2%. Trong thời gian tới cần có hướng phát triển để quảng bá hình ảnh được lan rộng.

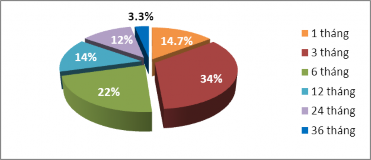

Kỳ hạn gửi:

Biểu đồ 2.6: Kỳ hạn gửi tiết kiệm của khách hàng tại Sacombank Hà Tĩnh

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS) Đối với kỳ hạn GTK, phần lớn KH lựa chọn gửi với kỳ hạn ngắn 3 đến dưới 6 tháng. Đây là mức kỳ hạn có thời gian dài để hưởng được mức lãi suất mong muốn,

vừa nhanh đến kỳ đáo hạn.

Có 14,7% KH lựa chọn kỳ hạn gửi 1 tháng, đa số họ là những người làm ăn kinh doanh nên chỉ gửi kỳ hạn ngắn để dễ dàng quay vòng mà vẫn đươc hưởng lãi suất. Ngoài ra những kỳ hạn dài như 12, 24 tháng vẫn được nhiều KH lựa chọn, bởi được huy động với mức lãi suất hấp dẫn. Những kỳ hạn này thường được gắn liền với các sản phẩm như: trung hạn đắc lợi, tiết kiệm phù đổng…

Kỳ hạn KH lựa chọn ít nhất là 36 tháng, chỉ chiếm 3,3%. Điều này phản ánh đúng tâm lý của KH không muốn GTK với kỳ hạn quá lâu, trong thời kỳ lạm phát cao, giá cả leo thang cũng như chính sách lãi suất không ổn định. Việc gửi với kỳ hạn lâu sẽ làm cho KH bị động trong việc chi tiêu cũng như đầu tư vào lĩnh vực khác.

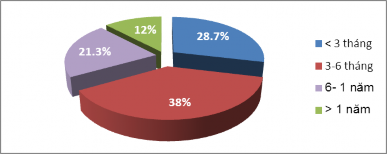

Thời gian sử dụng dịch vụ

Biểu đồ 2.7: Thời gian khách hàng đã sử dụng dịch vụ

(Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS)