tín dụng đều có sinh lãi và có khả năng thu hồi, hoặc có thể do các khoản dự phòng

chưa được trích lập đủ theo quy định.

Giả thiết đặt ra trong bài nghiên cứu là tỷ lệ dự phòng rủi ro tín dụng có tác động đến khả năng sinh lợi của ngân hàng và mối quan hệ này là ngược chiều.

Tỷ lệ chi phí ngoài lãi (NETA):

Công thức tính:

![]()

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1 -

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2 -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia -

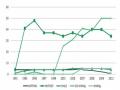

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013 -

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013

Xem toàn bộ 112 trang tài liệu này.

![]()

NETA =

Chi phí ngoài lãi của ngân hàng chính là chi phí quản lý, điều hành hoạt động của ngân hàng như: lương, phụ cấp, chi phí thuê nhà, marketing...Tác động của tỷ lệ này lên biến lợi nhuận là hỗn hợp. Một số thì cho rằng chúng có mối quan hệ ngược chiều, ngân hàng sẽ hoạt động hiệu quả hơn khi chi phí hoạt động thấp (theo Antonina Davydenko (2010)). Mặt số khác thì cho rằng ngân hàng có thể chuyển một phần chi phí hoạt động của họ sang nhựng người vay tiền và gửi tiền ở ngân hàng, do đó chúng có mối quan hệ cùng chiều (Aremu và Mukaila Ayanda (2013)).

Giả thiết đặt ra trong bài nghiên cứu là tỷ lệ chi phí ngoài lãi có tác động đến khả năng sinh lợi của ngân hàng và mối quan hệ này là cùng chiều.

Tỷ lệ thu nhập ngoài lãi (NIGI)

Công thức tính:

![]()

![]()

NIGI =

Thu nhập ngoài lãi của ngân hàng bao gồm các thu nhập từ phí dịch vụ, hoạt động kinh doanh ngoại hối, hoạt động đầu tư...Thu nhập ngoài lãi làm tăng thêm lợi nhuận cho ngân hàng, nhưng lợi nhuận từ hoạt động này mang lại ít thu nhập hơn so với thu nhập từ hoạt động cho vay. Khi ngân hàng chuyển dịch từ thu nhập từ lãi vay sang thu nhập từ dịch vụ thì lợi nhuận có thể giảm. Mặt khác khi ngân hàng có sự đa dạng hóa dịch vụ sẽ có nhiều lợi nhuận hơn là các ngân hàng có thu nhập từ

lãi truyền thống (Deger Alper và Adem Anbar (2011)).

Giả thiết đặt ra trong bài nghiên cứu là tỷ lệ thu nhập ngoài lãi có tác động đến khả năng sinh lợi của ngân hàng, và mối quan hệ này là cùng chiều.

Thị phần tiền gửi (INDE)

Công thức tính:

INDE = Log (tiền gửi khách hàng tại ngân hàng)

Thị phần tiền gửi của mỗi ngân hàng được đo bằng giá trị các khoản tiền gửi tại ngân hàng (lấy logarit). Các bằng chứng thực nghiệm cho thấy biến này có ảnh hưởng hỗn hợp đến lợi nhuận. Chúng có mối quan hệ đồng biến khi ngân hàng tận dụng được quy mô kinh tế. Mặt khác chúng có mối quan hệ nghịch biến khi ngân hàng bị thiệt hại bởi những yếu tố phi kinh tế khi nó mở rộng quy mô hơn. Trong kết quả nghiên cứu của Anna P.I Vong (2009) thì ngân hàng có quy mô tiền gửi lớn có các chỉ số lợi nhuận ít hơn so với các ngân hàng có uy mô tiền gửi nhỏ hơn.

Giả thiết đặt ra trong bài nghiên cứu là thị phần có tác động đến khả năng sinh lợi của ngân hàng, và mối quan hệ này là cùng chiều.

Quy mô ngân hàng (SIZE)

Công thức tính:

SIZE = Log (tổng tài sản)

Quy mô của ngân hàng ở đây được xem xét bằng giá trị tổng tài sản của ngân hàng trên bảng cân đối kế toán. Đa số các lý thuyết đều cho rằng tổng tài sản là nhân tố chính quan trọng để đánh giá quy mô của một ngân hàng. Quy mô của một ngân hàng có thể tác động cùng chiều hay ngược chiều đến lợi nhuận của ngân hàng. Thông thường, ngân hàng có quy mô càng lớn thì khả năng tạo ra lợi nhuận càng nhiều do ngân hàng này gây được sự tin tưởng của người gửi tiền, người vay và người sử dụng dịch vụ hơn là các ngân hàng có quy mô nhỏ (theo A.Dietrich và G.Wanzenried (2011)). Tuy nhiên theo nghiên cứu của Naceur (2003) lại chỉ ra rằng

ngân hàng có quy mô lớn lại hoạt động không hiêu quả.

Giả thiết đặt ra trong bài nghiên cứu là quy mô ngân hàng có tác động đến khả năng

sinh lợi của ngân hàng, và mối quan hệ này là cùng chiều.

Tỷ trọng tài sản cố định (FIXED)

Công thức tính:

![]()

![]()

![]()

![]()

FIXED =

Tài sản cố định của ngân hàng bao gồm: cơ sở hạ tầng, máy móc thiết bị phục vụ... Chất lượng phục vụ phụ thuộc khá nhiều vào cơ sở hạ tầng và máy móc kỹ thuật này. Các ngân hàng thường chú trọng đến cơ sở hạ tầng nhằm tạo ra cái nhìn chuyên nghiệp từ phía khách hàng. Tuy nhiên theo nghiên cứu của Seol Weon Lee (2012) thì tài sản cố định càng cao thì tài sản sinh lời càng thấp và ngược lại.

Giả thiết đặt ra trong bài nghiên cứu là tỷ trọng tài sản cố định có tác động đến khả năng sinh lợi của ngân hàng, và mối quan hệ này là ngược chiều.

1.2.2 Các nhân tố bên ngoài

Tốc độ tăng trưởng kinh tế thực (RGDP)

Công thức tính:

RGDP = GDP – Lạm phát

GDP (tổng sản phẩm quốc nội ) là trị bằng tiền của tất cả sản phẩm và dịch vụ cuối cùng được sản xuất ra trong phạm vi lãnh thổ trong khoảng thời gian nhất định, thường là một năm. GDP là một trong những chỉ số cơ bản để đánh giá sự phát triển kinh tế của một quốc gia. GDP được công bố thường là GDP danh nghĩa, đây là giá trị hàng hóa và dịch vụ được tính theo gia hiện hành. GPD thực tế có tính đến có tính đến các yếu tố như sự mất giá của tiền tệ. Lạm phát được hiểu là sự mất giá của đồng tiền hay sự giảm sức mua của đồng tiền. Do tác động của lạm phát nên GDP của năm sau thường cao hơn năm trước mặc dù trên thực tế số lượng hàng hóa

không tăng.

Tốc độ tăng trưởng kinh tế thực (RGDP – được tính bằng %) là chỉ số quan trọng phản ánh sự phát triển của quốc gia đó, đồng thời nó cũng ảnh hưởng đến cung – cầu tiền gửi và tín dụng. Nhìn chung, khi nền kinh tế tăng trưởng cao sẽ khuyến khích các doanh nghiệp vay nhiều hơn, đồng thời các ngân hàng cũng đẩy mạnh cho vay nhiều hơn. Từ đó các ngân hàng thu được nhiều lợi nhuận hơn do nhận được nhiều thu nhập từ chênh lệch giữa lãi suất cho vay và tiền gửi (Bashir (2003)).

Giả thiết đặt ra trong bài nghiên cứu là tốc độ phát triển kinh tế thực có tác động đến khả năng sinh lợi của ngân hàng, và mối quan hệ này là cùng chiều.

Lạm phát (INFL)

Lạm phát nhìn chung được hiểu là việc giá cả hàng hóa tăng lên so với mức giá thời điểm trước hay nói cách khác là sức mua của đồng tiền đó bị giảm đi. Giá cả hàng hóa được đo thông qua rổ hàng hóa bao gồm khoảng 500 mặt hàng được chia thành 10 nhóm hàng. Chỉ số lạm phát có thể tác động đến lợi nhuận của ngân hàng như: làm tăng chi phí hoạt động (chi phí tiền lương …) hay làm thay đổi lãi suất đầu vào. Do đó lạm phát có tác động ngược chiều đến lợi nhuận (Demirguc – Kunt, A. and

H. huizinga (1999)). Tuy nhiên theo nghiên cứu của Vong (2009) khi lạm phát được dự báo chính xác thì ngân hàng sẽ điều chỉnh được lãi suất cho vay, lãi suất tiền gửi và phí để đảm bảo được mức lợi nhuận của mình.

Giả thiết đặt ra trong bài nghiên cứu là lạm phát có tác động đến khả năng sinh lợi của ngân hàng, và mối quan hệ này là ngược chiều.

1.3 Tổng quan về các nghiên cứu trước đây

Trước đây đã có nhiều nhà nghiên cứu thực hiện các nghiên cứu thực nghiệm về các nhân tố ảnh hưởng đến khả năng sinh lợi ngân hàng. Một số tác giả thực hiện nghiên cứu trên phạm vi rộng đa quốc gia như: Molyneux, P. và J. Thornton (1992), Demirguc-Kunt, A. and H. Huizinga (1999), Bashsir (2003). Một số khác thực hiện nghiên cứu trong phạm vi một quốc gia cụ thể như: Guru et al (2002), Naceur

(2003), Vong (2008), Andreas Dietrich (2011), Seok Weon Lee (2012), Dr. Aremu và Mukaila Ayanda (2013). Các cuộc nghiên cứu này được thực hiện trên phạm vi khác nhau, thời điểm cũng khác nhau nhưng chúng cùng đưa ra một quan điểm chung rằng có thể phân chia các nhân tố ảnh hưởng đến lợi nhuận ngân hàng thành các nhân tố bên trong và các nhân tố bên ngoài. Trong đó các nhân tố bên trong là những nhân tố bị ảnh hưởng bởi các quyết định của nhà quản lý ngân hàng; các nhân tố bên ngoài là những nhân tố vĩ mô, nằm ngoài sự kiểm soát và quản lý của ngân hàng.

1.3.1. Các nghiên cứu thực nghiệm về các nhân tố tác động đến lợi nhuận ngân hàng trên phạm vi từng quốc gia

Guru et al (2002)

Guru et al (2002) nghiên cứu các yếu tố quyết định lợi nhuận ngân hàng ở Malaysia. Bài nghiên cứu sử dụng dữ liệu của 17 ngân hàng thương mại ở Malaysia trong giai đoạn từ 1986-1995.

Tác giả sử dụng tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) làm biến phụ thuộc đại diện cho lợi nhuận ngân hàng. Yếu tố quyết định lợi nhuận được chia làm hai loại chính, đó là các yếu tố quyết định nội bộ (thanh khoản, hệ số an toàn vốn và chi phí quản lý) và các nhân tố quyết định bên ngoài (quyền sở hữu, quy mô ngân hàng và điều kiện kinh tế).

Kết quả nghiên cứu cho thấy quản lý chi phí hiệu quả là một trong những nhân tố quan trọng giải thích lợi nhuận ngân hàng cao. Trong khi đó nhân tố vĩ mô là lãi suất cao làm lợi nhuận ngân hàng thấp và lạm phát có tác động tích cực cùng chiều đến lợi nhuận ngân hàng.

Samy Ben Naceur (2003)

Samy Ben Naceur (2003) nghiên cứu tác động của các đặc tính của ngân hàng, cơ cấu tài chính và các chỉ số kinh tế vĩ mô đến thu nhập lãi thuần và lợi nhuận ngân hàng tại Tunisan trong giai đoạn 1980-2000.

Biến phụ thuộc đại diện cho lợi nhuận ngân hàng là: thu nhập lãi thuần (NIM) và tỷ suất lợi nhuận trên tổng tài sản (ROA). Các biến đại cho nhân tố bên trong ngân hàng gồm: tỷ lệ vốn, tỷ lệ nợ, tỷ lệ chi phí hoạt động, tỷ lệ thu nhập ngoài lãi, quy mô ngân hàng. Các biến độc lập đại diện cho cho nhân tố vĩ mô bên ngoài gồm: tăng trưởng kinh tế thực và lạm phát. Biến đại diện cho cơ cấu tài chính gồm: quy mô ngành và chỉ số chứng khoán.

Kết quả nghiên cứu cho thấy các nhân tố tác động đến lợi nhuận và thu nhập lãi thuần bao gồm: tỷ lệ vốn, quy mô ngân hàng, quy mô ngành và chỉ số chứng khoán. Ngoài ra bài nghiên cứu đã phát hiện ra rằng xóa bỏ hệ thống tài chính trung gian tạo điều kiện thuận lợi cho việc phát triển ngành ngân hàng.

Anna P.I Vong (2009)

Anna P.I Vong (2009) nghiên cứu sự tác động của đặc trưng ngành ngân hàng cũng như biến kinh tế vĩ mô và biến cấu trúc tài chính đến lợi nhuận hoạt động ngân hàng ở Macao. Bài nghiên cứu sử dụng dữ liệu của 5 ngân hàng tại Macao trong giai đoạn từ 1993-2007.

Tác giả sử dụng biến tỷ suất lợi nhuận trên tổng tài sản (ROA) làm biến độc lập đại diện cho lợi nhuận ngân hàng. Các biến độc lập đại diện cho nhân tố bên trong ngân hàng gồm: tỷ số vốn, tỷ số nợ, tỷ lệ huy động vốn, tỷ lệ dự phòng rủi ro tín dụng, tỷ lệ chi phí ngoài lãi, tỷ lệ thu nhập ngoài lãi, thị phần tiền gửi. Các biến độc lập đại diện cho nhân tố bên ngoài gồm: thuế, tăng trưởng kinh tế thực, lạm phát và lãi suất thực. Các biến đại diện cho nhân tố cấu trúc tài chính gồm: chỉ số độc quyền Lerner và quy mô khu vực ngân hàng.

Kết quả nghiên cứu cho thấy các biến có ảnh hưởng đến lợi nhuận ngân hàng gồm: tỷ lệ vốn, tỷ lệ dự phóng rủi ro tín dụng, thị phần tiền gửi, lạm phát.

Antonia Davydenko (2010)

Antonia Davydenko (2010) nghiên cứu các yếu tố ảnh hưởng đến lợi nhuận ngân hàng tại Ukraine giai đoạn từ 2005-2009.

Biến độc lập đại diện cho lợi nhuận ngân hàng là tỷ suất lợi nhuận trên tổng tài sản (ROA). Các biến độc lập đại diện cho nhân tố bên trong ngân hàng gồm: tỷ lệ vốn, tỷ lệ nợ, tỷ lệ huy động vốn ,tỷ lệ dự phòng rủi ro tín dụng, quy mô, quản lý chi phí, tỷ lệ thanh khoản. Biến độc lập đại diện cho nhân tố cấu trúc tài chính là biến sở hữu nước ngoài. Các biến độc lập đại diện cho nhân tố vĩ mô bao gồm: tốc độ tăng trưởng kinh tế thực, lạm phát, tỷ giá hối đoái và khủng hoảng tài chính.

Kết quả nghiên cho thấy các biến nghiên cứu bên trong có ảnh hưởng đến lợi nhuận ngân hàng gồm: tỷ lệ dự phòng rủi ro tín dụng, tỷ lệ vốn, tỷ lệ nợ, quản lý chi phí, tỷ lệ huy động vốn và quy mô. Các biến vĩ mô ảnh hưởng đến lợi nhuận bao gồm: tốc độ tăng trưởng kinh tế thực và tỷ giá hối đoái. Ngoài ra bài nghiên cứu cũng cho thấy sự khác biệt lợi nhuận của các ngân hàng trong nước và ngân hàng nước ngoài.

Andreas Dietrich và Gabbrielle Wanzenried (2010)

Andreas Dietrich và Gabbrielle Wanzenried (2010) nghiên cứu các yếu tố quyết định lợi nhuận của ngân hàng ở Thụy Sĩ trước và trong khủng hoảng thông qua số liệu của 372 ngân hàng ở Thụy Sĩ từ 1999-2009. Giai đoạn từ 1999-2006 được coi là trước khủng hoảng và giai đoạn từ 2007-2009 được coi là trong khủng hoảng.

Các biến độc lập đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên tổng tài sản (ROA), tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ lệ thu nhập lãi thuần (NIM). Các biến đại diện cho nhân tố bên trong ngân hàng gồm: tỷ lệ vốn, tỷ lệ chi phí ngoài lãi, tỷ lệ dự phòng rủi ro tín dụng, tăng trưởng tiền gửi hàng năm, quy mô, tỷ lệ thu nhập ngoài lãi, chi phí từ lãi. Các biến độc lập đại diện cho nhân tố bên ngoài gồm: tỷ lệ thuế, tỷ lệ tăng trưởng kinh tế thực, cấu trúc kỳ hạn của lãi suất, cấu trúc thị trường.

Kết quả nghiên cứu cho thấy các nhân tố bên trong tác động đến lợi nhuận ngân hàng gồm: tỷ lệ vốn, tỷ lệ dự phòng rủi ro tín dụng, tỷ lệ chi phí ngoài lãi, tỷ lệ tăng trưởng tiền gửi hàng năm, quy mô, tỷ lệ thu nhập từ lãi, chi phí từ lãi. Các nhân tố bên ngoài ảnh hưởng đến lợi nhuận gồm: tỷ lệ thuế, cấu trúc kỳ hạn của lãi suất.

Deger Alper và Adem Anbar (2011)

Deger Alper và Adem Anbar (2011) thực hiện cuộc nghiên cứu dựa trên dữ liệu của 10 ngân hàng thương mại ở Thổ Nhĩ Kỳ giai đoạn từ năm 2002-2010 để kiểm tra các nhân tố bên trong và nhân tố bên ngoài ngân hàng có ảnh hưởng như thế nào đến lợi nhuận của ngân hàng.

Các biến phụ thuộc đại diện cho lợi nhuận ngân hàng gồm: tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tổng tài sản (ROA). Các biến độc lập đại diện nhân tố bên trong ngân hàng gồm: quy mô, tỷ lệ vốn, tỷ lệ nợ, tỷ lệ thanh khoản, tỷ lệ tiền gửi khách hàng, thu nhập lãi thuần, tỷ lệ thu nhập ngoài lãi. Các biến độc lập đại diện nhân tồ bên ngoài ngân hàng gồm: tốc độ tăng trưởng kinh tế hàng năm, lạm phát và lãi suất.

Kết quả nghiên cứu cho thấy các nhân tố ảnh hưởng đến lợi nhuận ngân hàng gồm: quy mô, tỷ lệ nợ, tỷ lệ thu nhập ngoài lãi, lãi suất.

Faiza Irshad and Khalid Zaman (2011)

Faiza Irshad and Khalid Zaman (2011) phân tích các yếu tố bên trong quyết định lợi nhuận của top 10 ngân hàng ở Pakistan giai đoạn từ 2004-2008.

Tác giả sử dụng tỷ suất lợi nhuận trên tổng tài sản (ROA) làm biến phụ thuộc đại diện cho lợi nhuận ngân hàng. Các biến độc lập đại diện cho nhân tố bên trong gồm: quy mô, tỷ lệ vốn, tỷ lệ nợ, tỷ lệ tiền gửi khách hàng.

Kết quả nghiên cứu cho thấy một ngân hàng có tổng tài sản lớn không nhất thiết dẫn đến một lợi nhuận cao hơn. Một tỷ lệ cho vay cao (tỷ lệ nợ cao) sẽ góp phần nâng cao lợi nhuận, nhưng tác động không đáng kể. Tỷ lệ vốn chủ sở hữu và tỷ lệ tiền gửi khách hàng có tác động đáng kể đến lợi nhuận.

Seok Weon Lee (2012)

Bài nghiên cứu của Seok Weon Lee (2012) so sánh các nhân tố quyết định lợi nhuận giữa các ngân hàng nội địa và ngân hàng nước ngoài tại Hàn Quốc xem sự giống và khác nhau về nhân tố quyết định lợi nhuận của hai nhóm ngân hàng này. Bài nghiên cứu sử dụng số liệu của 6 ngân hàng trong nước và 7 ngân hàng ngoài nước ở Hàn