(MHB) được thành lập thêm vào năm 1997. Trong số 5 ngân hàng này thì có 4 ngân hàng đã thực hiện cổ phần hóa, riêng Agribank vẫn là ngân hàng 100% vốn nhà nước.

Số lượng ngân hàng thương mại cổ phần tăng nhanh trong thời gian đầu phát triển ngân hàng, sau đó sụt giảm dần từ nhiều thương vụ mua bán và sáp nhập. Thời gian đầu của các vụ mua bán và sáp nhập chỉ diễn ra giữa các ngân hàng thương mại trong nước với nhau, nhưng từ sau năm 2005, các vụ mua bán và sáp nhập đã có sự tham gia của các nhà đấu tư trong và ngoài nước. Trong giai đoạn cơ cấu lại hệ thống ngân hàng hiện nay, các vụ mua bán và sáp nhập được nhà nước khuyến khích nhằm giảm bớt các ngân hàng yếu kém và xây dựng một hệ thống ngân hàng vững mạnh hơn. Theo dự đoán của các chuyên gia kinh tế, số lượng các ngân hàng thương mại cổ phần tại Việt Nam sẽ còn giảm trong những năm tới.

Các ngân hàng nước ngoài xuất hiện ở Việt Nam rất sớm, nhưng đến năm 1999 các ngân hàng nước ngoài mới xuất hiện ồ ạt. Tính đến ngày 31/12/2013 tại Việt Nam đã có 4 ngân hàng liên doanh nước ngoài, 5 ngân hàng 100% vốn nước ngoài, 51 chi nhánh ngân hàng nước. Sự xuất hiện của các ngân hàng nước ngoài tạo thêm áp lực cạnh tranh trong ngành ngân hàng đối với các ngân hàng TMCP Việt Nam. Tuy nhiên các ngân hàng nước ngoài cũng giúp cho ngân hàng trong nước cơ hội tiếp cận với quy trình và công nghệ tiên tiến thông qua các thương vụ mua lại cổ phần của NHTM trong nước.

2.1.2 Sự tăng trưởng về tài sản

Đi đôi với sự gia tăng về số lượng ngân hàng trong ngành là sự tăng trưởng về tài sản. Tổng tài sản khu vực ngân hàng đã tăng hơn gấp hai lần chỉ trong ba năm từ năm 2007-2010, tăng từ 1,097 nghìn tỷ đồng lên 2,690 nghìn tỷ đồng (theo số liệu của IMF. Theo số liệu của ngân hàng Nhà Nước, tổng tài sản của hệ thống các tổ chức tín dụng đạt hơn 5.8 triệu tỷ đồng tính đến cuối quý I năm 2014, tăng 0.91% so với cuối năm 2013. Trong đó tài sản của nhóm NHTMNN đạt hơn 2.52 triệu tỷ đồng, tăng 0.83%; của nhóm NHTMCP đạt hơn 2.46 triệu tỷ đồng, giảm nhẹ

0.006%; của nhóm ngân hàng liên doanh, nước ngoài tăng 4.45% đạt 736.29 nghìn tỷ đồng; của nhóm công ty tài chính, cho thuê là hơn 66 nghìn tỷ đồng, tăng 1.13% và của ngân hàng hợp tác xã đạt 18.43 nghìn tỷ, tăng 7.26%.

Tuy nhiên mặc dù liên lục tăng trưởng về quy mô tài sản, nhưng so với các ngân hàng trong khu vực thì ngân hàng Việt Nam còn khiêm tốn về quy mô tài sản

2.1.3 Sự tăng trưởng về vốn điều lệ

Hệ thống ngân hàng Việt Nam đã trải qua ba lần thay đổi về quy định vốn điều lệ thông qua việc ban hành Quyết định 67/QĐ-NH5 (ban hành ngày 27/03/1996), Nghị định 82/1998/NĐ-CP (ban hành ngày 03/10/1998), và Nghị định 141/2006/NĐ-CP (ban hành ngày 22/11/2006). Theo Nghị định 141 năm 2006 quy định mức vốn pháp định các tổ chức tín dụng ở Việt Nam như sau:

Mức vốn pháp định

2008 | 2010 | |

NHTMNN | 3,000 tỷ đồng | 3,000 tỷ đồng |

NHTMCP | 1,000 tỷ đồng | 3,000 tỷ đồng |

NH liên doanh | 1,000 tỷ đồng | 3,000 tỷ đồng |

NH nước ngoài | 1,000 tỷ đồng | 3,000 tỷ đồng |

Chi nhánh NH nước ngoài | 15 triệu USD | 15 triệu USD |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 2 -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia -

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013

Chỉ Số Lợi Nhuận Trung Bình Các Ngân Hàng Nghiên Cứu 2007-2013 -

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013

Gdp, Lạm Phát Và Rgdp Của Việt Nam Giai Đoạn 2007-2013 -

Kết Quả Kiểm Định Xttest0 Mô Hình Roa

Kết Quả Kiểm Định Xttest0 Mô Hình Roa

Xem toàn bộ 112 trang tài liệu này.

Đến nay, các ngân hàng đã đáp ứng đầy đủ yêu cầu về vốn điều lệ của ngân hàng Nhà Nước đưa ra. Trong năm 2014 nhiều ngân hàng tiếp tục có nhu cầu tăng vốn điều lệ và đưa ra kế hoạch tăng vốn điều lệ. Cụ thể: Sacombank đưa ra kế hoạch tăng vốn điều lệ lên 13,482 tỷ đồng, VPBank kế hoạch tăng vốn điều lệ lên 6,347 tỷ đồng, HSBC tăng vốn điều lệ lên 7,528 tỷ đồng, NamABank tăng vốn điều lệ lên 4,000 tỷ đồng, SCB kế hoạch tăng vốn điều lệ lên 12,295 tỷ đồng… Tăng vốn điều lệ sẽ tạo điều kiện cho ngân hàng phát triển, đồng thời nó cũng giúp các ngân hàng

chống đỡ được các cú sốc từ nên kinh tế hay nợ xấu và còn giúp tăng lòng tin của

người gửi tiền vào ngân hàng đó.

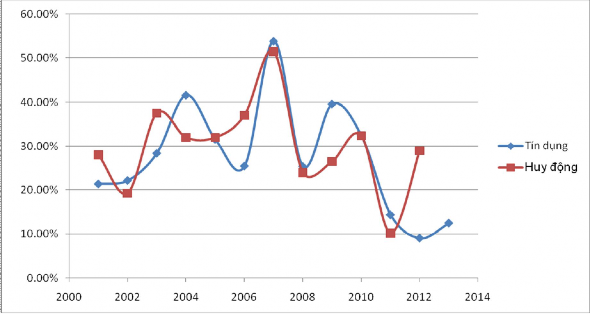

2.1.4 Tăng trưởng huy động và tín dụng

Biểu đồ 2.2: Tăng trưởng huy động và tín dụng Việt Nam 2001-2013

Nguồn: VPBS và Vietstock

Tăng trưởng tín dụng nhìn chung tăng trưởng trong giai đoạn từ năm 2000-2004. Sự tăng trưởng này đạt đỉnh vào năm 2007 ở mức 51.49% đối với huy động và 53.89% với tín dụng.

Tốc độ tăng trưởng tín dụng đã giảm đáng kể từ năm 2009. Vào năm 2012 tăng trưởng tín dụng chỉ đạt 9.1%. Đến năm 2013 theo công bố của Ngân hàng Nhà Nước, tăng trưởng tín dụng đạt 12.51%, vượt so với chỉ tiêu đặt ra. Tuy nhiên theo các chuyên gia kinh tế phân tích thì sự tăng trưởng tín dụng năm 2013 chỉ là tăng trưởng ảo. Bởi lẽ tại thời điểm cuối tháng 10/2013 tăng trưởng tín dụng của toàn hệ thống chỉ đạt 7.18%, nhưng để đạt chỉ tiêu tăng trưởng tín dụng đặt ra nên các ngân hàng đã cố gắng đẩy dư nợ cuối năm tăng cao. Cụ thể như ngân hàng Vietcombank, tăng trưởng tín dụng 6 tháng đầu năm 2013 là -1.49%, đến cuối tháng 7 vẫn là - 0.1% và đến cuối tháng 9 là 3.9%. Nhưng chỉ với 2 tháng cuối năm 2013, tăng

trưởng tín dụng đã nhảy lên mức 15%. Để đạt mức tăng này Vietcombank đã giải ngân 20 triệu USD trong tổng gói vay 200 triệu USD cho Viettel và 53 triệu USD trong tổng gói vay 200 triệu USD cho Vietnam Airlines. Ngoài ra một số hợp đồng tín dụng với các doanh nghiệp nhà nước lớn khác cũng được ký như Tổng Công Ty Thăm Dò – Khai Thác Dầu Khí, Tập Đoàn Công Nghiệp Cao SuViệt Nam, Tập Đoàn Điện Lực Việt Nam (EVN), Tập Đoàn Cộng Nghiệp Than – Khoáng Sản Việt Nam (Vinacomin)... Theo tiến sĩ Lê Xuân Nghĩa, nguyên phó chủ tịch Ủy ban Giám sát tài chính quốc gia, Viện trưởng Viện nghiên cứu phát triển kinh doanh (BDI) cho rằng, tăng trưởng tín dụng năm 2013 trên mức 12% nhưng nếu trừ đi lạm phát, trừ đi lãi nhập vào gốc, trừ đi những khoản tăng “giả tạo” bởi ngân hàng A cho ngân hàng B vay, thì tăng trưởng ròng của tín dụng rất thấp.

Trái ngược với tình trạng tăng trưởng tín dụng chậm trong năm 2012, thì tăng trưởng huy động lại đạt mức cao ở mức 29%. Giai đoạn từ 2012 đến nay ngân hàng thường trong tình trạng thừa vốn, lãi suất huy động liên tục giảm. Tuy nhiên các ngân hàng vẫn không đẩy mạnh được dư nợ do nhu cầu vay không cao trong tình trạng nền kinh tế khó khăn, mặt khác các ngân hàng cũng dè dặt cho vay do lo sợ mất khả năng chi trả của khách hàng dẫn đến nợ xấu.

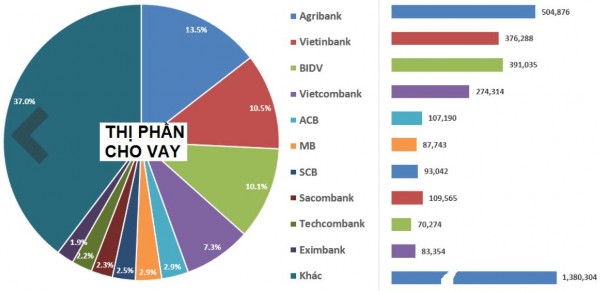

Biểu đồ 2.3: Thị phần cho vay của các ngân hàng năm 2013

Nguồn: ST báo bizlive.vn

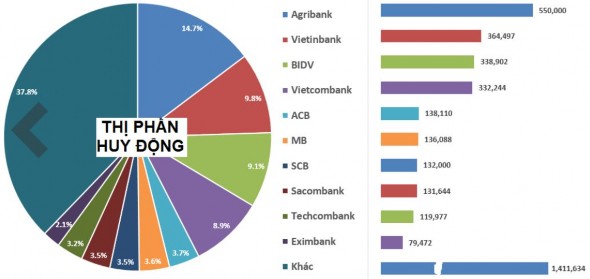

Biểu đồ 2.4 Thị phần tiền gửi của các ngân hàng năm 2013

Nguồn: ST báo bizlive.vn

2.1.5 Nợ xấu tăng cao

Biểu đồ 2.5 Tỷ lệ nợ xấu và tăng trưởng tín dụng toàn hệ thống 2004 - 6/2014

Nguồn: NHNN

Khi bong bong chứng khoán và bất động sản bị xì hơi, nhiều doanh nghiệp đầu tư vào bất động sản bị phá sản, nền kinh tế rơi vào tình trạng trì trệ cũng là lúc nhiều ngân hàng tại Việt Nam bị nợ xấu tăng cao. Theo số liệu của Ngân Hàng Nhà Nước thì tỷ lệ nợ xấu của toàn hệ thống ngân hàng đến thời điểm cuối tháng 4/2014 là 4.03% trên tổng dư nợ. Với tổng dư nợ cuối tháng 4/2014 là 3,527,747 tỷ đồng, nợ xấu của toàn hệ thống là 142,168 tỷ đồng. Tuy nhiên số liệu trên là do các tổ chức tín dụng báo cáo về Ngân Hàng Nhà Nước. Theo đánh giá của ông Nguyễn Văn Bình – Thống đốc Ngân Hàng Nhà Nước thì nợ xấu tại thời điểm tháng 4/2014 là khoảng 7%.

Khi thông tư 02 được áp dụng thì số nợ xấu sẽ còn tăng cao hơn so với mức hiện tại do những quy định về phân loại nợ khó khăn hơn.

2.2 Tỷ suất lợi nhuận các ngân hàng

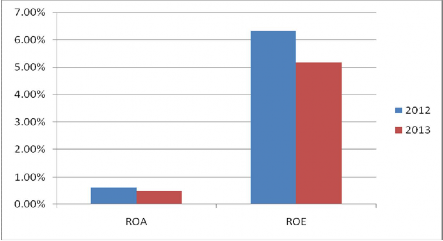

Biểu đồ 2.6: Tỷ lệ ROA và ROE trung bình ngành năm 2012 và 2013

Nguồn: NHNN

Theo báo cáo tài chính của các ngân hàng trong năm 2013 lợi nhuận ngành ngân hàng nhìn chung giảm. Trong đó ngoại trừ lợi nhuận ròng sau thuế của ngân hàng Sacombank và BIDV thì lợi nhuận của các ngân hàng niêm yết đều giảm. Theo báo cáo của ngân hàng nhà nước thì lợi nhuận lũy kế 11 tháng năm 2013 đạt 29,500 tỷ

đồng, tăng 3.2% so với năm 2012. Tuy nhiên nếu so sánh với năm 2010 và 2011 thì lợi nhuận này chỉ bằng 53%-56%. Trong đó, có đến 17% các tổ chức tín dụng thua lỗ trong năm 2013. Cụ thể, hơn 100 đơn vị hoạt động có lãi thì có đến hơn một nửa bị lợi nhuận giảm so với năm 2012. Hệ số phản ánh hiệu quả kinh doanh ROA, ROE đều giảm so với năm 2012 lần lượt là 0.13% và 1.13%.

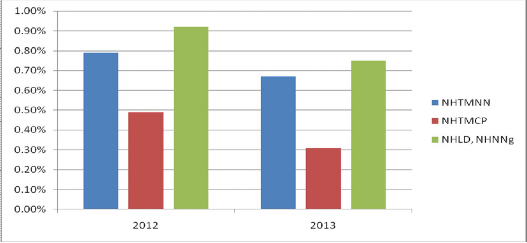

Biểu đồ 2.7: Tỷ lệ ROA năm 2012 và 2013 phân theo loại hình ngân hàng

Nguồn: NHNN

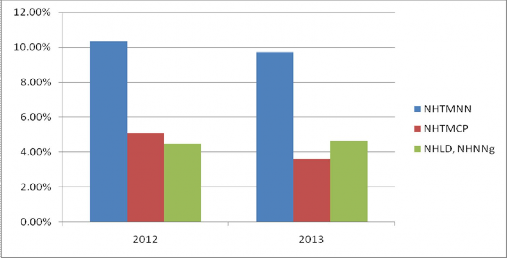

Biểu đồ 2.8: Tỷ lệ ROE năm 2012 và 2013 phân theo loại hình ngân hàng

Nguồn: NHNN Trong khoảng thời gian từ năm 2008 đến năm 2011, phần lớn các ngân hàng TMCP

đều có ROA và ROE cao hơn so với ngân hàng TMNN. Tuy nhiên điều này lại

ngược lại trong năm 2012 và 2013.

Tỷ lệ thu nhập lãi thuần (NIM) của các ngân hàng giảm về mức 2%-3% khi lãi suất áp dụng cho các khoản vay ở mức thấp, trong khoảng 7%-11%. Trong khi đó tín dụng tăng trưởng không đủ mạnh để bù đắp sự sụt giảm về NIM. Do đó, mặc dù nhiều ngân hàng đã tập trung tăng cường hoạt động đầu tư trái phiếu để tăng thêm thu nhập lãi, nhưng thu nhập lãi vẫn tăng trưởng rất yếu, thậm chí tăng trưởng âm.Cụ thể mức giảm NIM tại một số ngân hàng như sau: MB Bank giảm 0.82% xuống 3.8%; ACB giảm 1.14% còn 3.9%; Vietcombank giảm 0.39% xuống 2.6%;

Eximbank giảm 1.33% xuống còn 1.8%, Viettinbank giảm 0.49% xuống còn 3.6%.

Có nhiều nguyên nhân dẫn đến sự sụt giảm lợi nhuận của các ngân hàng. Một phần nguyên nhân là do khó khăn chung của nền kinh tế, hệ thống doanh nghiệp sa sút, phá sản. Thêm vào đó là do lãi suất giảm mạnh, trong đó lãi suất cho vay giảm 2.3%, giảm nhanh hơn so với lãi suất huy động (giảm 1.8%) khiến cho thu nhập từ lãi cho vay giảm 12% so với năm 2013 (theo phân tích của VCSC). Mức chênh lệch lãi suất huy động và cho vay thấp, chỉ còn khoảng 1% – 1.5%/năm đối với doanh nghiệp và 2% - 2.5% đối với cá nhân. Trong khi đó việc nợ xấu gia tăng cùng với việc phân nợ xấu theo thông tư 02 khiến nợ xấu tăng vọt. Do đó tỷ lệ trích lập dự phòng rủi ro tăng cao, kéo theo lợi nhuận giảm.

KẾT LUẬN CHƯƠNG 2

Ngành ngân hàng Việt Nam qua hơn 23 năm phát triển đã tăng trưởng về số lượng, tài sản, quy mô vốn chủ sở hữu.

Tăng trưởng tín dụng nhìn chung giảm trong những năm vừa qua. Ngược lại với tăng trưởng tín dụng giảm thì tăng trưởng huy động lại tăng trong những năm gần đây. Từ năm 2012 đến nay thì nhiều ngân hàng nằm trong tình trạng dư vốn huy động tuy nhiên không đẩy mạnh được dư nợ tăng cao.

Mặc dù tăng trưởng tín dụng giảm nhưng nợ xấu lại tiên tục tăng cao. Kể từ thời

điểm bong bong chứng khoán và bất động sản bị xì hơi, nhiều doanh nghiệp đầu tư