PHẦN MỞ ĐẦU

Lý do chọn đề tài:

Ngành Ngân hàng được xem như là huyết mạch của nền kinh tế. Các Ngân hàng đóng vai trò là trung gian trong việc tái phân phối nguồn vốn, giúp nguồn vốn được sử dụng có hiệu quả hơn, góp phần làm tăng đầu tư và phát triển nền kinh tế. Ngân hàng còn đóng vai trò là thanh toán, bảo lãnh và thực hiện chính sách kinh tế của chính phủ. Hoạt động của hệ thống Ngân hàng Việt Nam đóng góp một phần không nhỏ vào mức tăng GDP hàng năm. Trong thời gian vừa qua, hệ thống Ngân hàng ngày càng khẳng định tầm quan trọng của mình trong nền kinh tế.

Hệ thống Ngân hàng Việt Nam đã có giai đoạn phát triển bùng nổ với hàng loạt các Ngân hàng ra đời, ngành Ngân hàng đã luôn là ngành đạt được lợi nhuận cao so với các ngành khác. Đây là kênh đầu tư hấp dẫn, cổ phiếu Ngân hàng luôn nằm trong nhóm dẫn đầu về giá thị trường .

Tuy nhiên trong những năm gần đây hiệu quả hoạt động của ngành Ngân hàng ngày càng sụt giảm, tốc độ tăng trưởng cũng chậm lại và lợi nhuận đạt được không còn cao như những năm trước đây. Năm 2013 vừa qua, rất ít Ngân hàng đạt được lợi nhuận mục tiêu mà mình đặt ra. Đây là hồi chuông báo động các Ngân hàng phải xem xét lại tình hình hoạt động của mình để đảm bảo sự phát triển ổn định và đem lại lợi nhuận cao.

Khả năng sinh lợi của Ngân hàng không chỉ là mối quan tâm của riêng Ngân hàng đó mà còn là mối quan tâm của các nhà đầu tư nói riêng và của nên kinh tế Việt Nam nói chung. Chính vì vậy việc tìm hiểu các nhân tố ảnh hưởng đến khả năng sinh lợi của Ngân hàng là điều cần thiết và quan trọng. Thông qua việc tìm ra các nhân tố ảnh hưởng đến khả năng sinh lợi của Ngân hàng , chúng ta có thể đưa ra những quyết định tốt hơn trong việc quản lý Ngân hàng hoạt động hiệu quả. Đây là lý do tác giả chọn đề tài “ Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam”.

Mục tiêu đề tài, câu hỏi nghiên cứu

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1

Các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng thương mại cổ phần tại Việt Nam - 1 -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Từng Quốc Gia -

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia

Các Nghiên Cứu Thực Nghiệm Về Các Nhân Tố Tác Động Đến Lợi Nhuận Ngân Hàng Trên Phạm Vi Đa Quốc Gia -

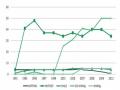

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Tăng Trưởng Huy Động Và Tín Dụng Việt Nam 2001-2013

Xem toàn bộ 112 trang tài liệu này.

Mục tiêu chính của đề tài tìm ra các nhân tố ảnh hưởng đến khả năng sinh lợi của

các Ngân hàng thương mại cổ phần (TMCP) Việt Nam.

Chính vì vậy đề tài sẽ tập trung vào tìm hiểu các mục tiêu cụ thể sau:

Tìm hiểu tổng quan lý thuyết về khả năng sinh lợi.

Tìm hiểu các nghiên cứu liên quan của các tác giả khác đã thực hiện trước đây.

Tìm ra những nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng TMCP tại Việt Nam.

Xác định mức độ ảnh hưởng của các nhân tố. Qua đó đưa ra phương án để quản nâng cao khả năng sinh lợi của các ngân hàng TMCP Việt Nam

Các câu hỏi nghiên cứu được đưa ra:

Các nhân tố nào ảnh hưởng đến khả năng sinh lợi của các Ngân hàng TMCP tại Việt Nam?

Dựa vào mô hình được xây dựng có thể đưa ra biện pháp gì giúp Ngân hàng

nâng cao được khả năng sinh lợi của mình?

Phạm vi nghiên cứu:

Phạm vi nghiên cứu: đề tài thực hiện nghiên cứu dựa vào số liệu được công bố của 35 Ngân hàng TMCP Việt Nam giai đoạn từ năm 2007-2013

Phương pháp nghiên cứu:

Quy trình thực hiện gồm các bước như sau:

Tổng hợp lý thuyết và các nghiên cứu có liên quan trước đây. Từ đó đưa ra mô

hình các nhân tố tác động đến khả năng sinh lợi ngân hàng

Sử dụng phần mềm Stata 11 để thực hiện hồi quy đa biến với dữ liệu bảng. Đầu tiên ta xem xét hệ số tương quan giữa các biến để xem có tồn tại đa cộng tuyến hay không, tiến hành khắc phục nếu có. Tiếp đến là thực hiện hồi quy theo ba phương pháp thường được áp dụng cho dữ liệu bảng là POOL, FEM và REM. Sau đó tiến hành kiểm định Hausman để lựa chọn mô hình hồi quy thích hợp. Tiếp theo là kiểm tra xem mô hình có hiện tượng tự tương quan và phương sai thay đổi hay không. Nếu có sẽ thực hiện khắc phục bằng phương pháp bình phương nhỏ nhất tổng quát (GLS).

Đóng góp của đề tài:

Đề tài góp phần tìm ra một số nhân tố ảnh hưởng đến hiệu quả hoạt động của các Ngân hàng TMCP tại Việt Nam. Thông qua đó giúp cho nhà quản trị Ngân hàng đưa ra một số giải pháp nhằm nâng cao khả năng sinh lợi của ngân hàng.

Kết cấu đề tài

Ngoài phần mở đầu, kết luận, mục lục, danh mục các chữ viết, phụ lục và tài liệu tham khảo; đề tài được chia làm 4 chương sau:

Chương 1: Tổng quan về lợi nhuận, khả năng sinh lợi, các biến trong mô hình các nhân tố ảnh hưởng đến khả năng sinh lợi và các nghiên cứu trước đây

Chương 2 : Thực trạng ngành ngân hàng và khả năng sinh lợi ngành ngân hàng Việt Nam trong thời gian qua.

Chương 3: Mô hình các nhân tố ảnh hưởng đến khả năng sinh lợi của các Ngân hàng TMCP tại Việt Nam.

Chương 4: Một số giải pháp đưa ra dựa trên mô hình nhằm nâng cao khả năng sinh

lợi của các NHTMCP Việt Nam

CHƯƠNG 1: TỔNG QUAN VỀ LỢI NHUẬN, KHẢ NĂNG SINH LỢI, CÁC BIẾN TRONG MÔ HÌNH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG SINH LỢI VÀ CÁC NGHIÊN CỨU TRƯỚC ĐÂY

1.1 Lợi nhuận, khả năng sinh lợi là gì, các biến phụ thuộc đại diện cho lợi nhuận

1.1.1 Định nghĩa lợi nhuận

Trong định nghĩa của kinh tế học, lợi nhuận là phần tài sản mà nhà đầu tư nhận thêm nhờ đầu tư sau khi đã trừ đi các chi phí liên quan đến đầu tư vào đó, bao gồm cả chi phí cơ hội; là phần chênh lệch giữa tổng doanh thu và tổng chi phí. Lợi nhuận, trong kế toán là phần chênh lệch giữa giá bán và chi phí sản xuất. Sự khác nhau giữa định nghĩa ở hai lĩnh vực là quan niệm về chi phí. Trong kế toán, người ta chỉ quan tâm đến các chi phí bằng tiền, mà không kể chi phí cơ hội như trong kinh tế học. Trong kinh tế học, ở trạng thái cạnh tranh hoàn hảo, lợi nhuận sẽ bằng 0. Chính sự khác nhau này dẫn tới hai khái niệm: lợi nhuận kinh tế và lợi nhuận kế toán (Theo bách khoa toàn thư mở Wikipedia).

Lợi nhuận của ngân hàng được đề cập đến trong bài nghiên cứu là lợi nhuận kế toán, là phần chênh lệch giữa doanh thu và tổng các chi phí bằng tiền mà ngân hàng bỏ ra. Lợi nhuận này được thể hiện trên báo kết quả hoạt động kinh doanh hàng năm mà ngân hàng báo cáo.

1.1.2 Khả năng sinh lợi

Khả năng sinh lợi của ngân hàng được thể hiện bằng tỷ suất lợi nhuận mà ngân hàng đó đạt được. Tỷ suất lợi nhuận là tỷ lệ phần trăm giữa giá trị thặng dư (lợi nhuận) và phần tư bản ứng ra để sản suất kinh doanh. Thông thường tỷ suất lợi nhuận được tính hằng năm để so sánh hiệu quả hoạt động so với các năm trước đó. Tỷ suất lợi nhuận thường được dùng làm thước đo hiệu quả hoạt động của doanh nghiệp đó.

Khả năng sinh lợi trong bài nghiên cứu được đo lường bằng ba tỷ số sau: tỷ suất lợi

nhuận trên tổng tài sản, tỷ suất lợi nhuận trên vốn chủ sở hữu và tỷ lệ thu nhập lãi thuần.

1.1.3 Các biến phụ thuộc đại diện cho khả năng sinh lợi

Trong bài nghiên cứu này, khả năng sinh lợi của một ngân hàng được đo lường bằng: tỷ suất lợi nhuận trên tài sản (ROA), tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ lệ thu nhập lãi thuần (NIM)

Tỷ suất lợi nhuận trên tài sản (ROA):

Công thức tính:

Đây là chỉ số thể hiện tương quan giữa mức sinh lợi so với tài sản. ROA là một chỉ số tài chính dùng để đo lường khả năng sinh lời trên mỗi đồng tài sản của doanh nghiệp, nó cho biết khi đầu tư vào 1 đồng tài sản thì sẽ có khả năng tạo ra bao nhiêu đồng lợi nhuận . Nếu tỷ số này lớn hơn 0, thì có nghĩa là doanh nghiệp làm ăn có lãi. Tỷ số càng cao cho thấy doanh nghiệp làm ăn càng hiệu quả. Còn tỷ số này nhỏ hơn 0, thì doanh nghiệp làm ăn thua lỗ. Tuy nhiên hệ số này cao hay thấp ngoài việc phụ thuộc vào định hướng kinh doanh của doanh nghiệp nó còn bị ảnh hưởng bởi mùa vụ và ngành nghề kinh doanh, tình hình kinh tế và chính sách của chính phủ.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE):

Công thức tính:

![]()

![]()

![]()

ROE =

ROE là tỷ số tài chính để đo mức lợi nhuận đạt được trên mỗi đồng vốn của chủ sở hữu. Vốn chủ sở hữu ngoài vốn của cổ đông dưới dạng cổ phần còn bao gồm cả lợi nhuận dành cho các quỹ như phát triển kinh doanh, chênh lệch phát hành...ROE là chỉ tiêu mà các nhà đầu tư thường quan tâm vì nó cho thấy khả năng tạo lợi nhuận của 1 đồng vốn bỏ ra để đầu tư vào công ty. Tỷ số này càng cao chứng tỏ công ty sử

dụng càng hiệu quả đồng vốn của cổ đông, khả năng thu hồi vốn cao.

Tỷ lệ thu nhập lãi thuần (NIM)

Công thức tính:

![]()

![]()

![]()

![]()

NIM =

Để đánh giá hiệu quả hoạt động ngân hàng, người ta phân tài sản của ngân hàng thành các dạng: tài sản Có sinh lãi (như các khoản cho vay, các khoản đầu tư tài chính...), tài sản Nợ (huy động khách hàng, vay từ ngân hàng khác...) và tài sản thông thường (văn phòng, máy móc thiết bị...). Thu nhập sản sinh ra từ các khoản tài sản Có sinh lãi được hoạch toán dưới khoản mục thu nhập lãi thuần.

Tỷ lệ NIM càng cao là môt dấu hiệu quan trọng cho thấy ngân hàng đang thành công trong việc quản lý tài sản và nợ. Ngược lại, NIM càng thấp sẽ cho thấy ngân hàng đang gặp khó khăn trong việc tạo lợi nhuận. NIM được tính bằng con số phần trăm.

1.2 Các nhân tố ảnh hưởng đến khả năng sinh lợi tại các Ngân hàng TMCP Việt Nam

Các nhân tố ảnh hưởng đến khả năng sinh lợi của ngân hàng có thể được chia thành các nhân tố bên trong và các nhân tố bên ngoài.

1.2.1 Các nhân tố bên trong:

Nhân tố bên trong ảnh hưởng đến khả năng sinh lợi ngành ngân hàng có thể được định nghĩa là là các nhân tố bị ảnh hưởng bởi các quyết định của các nhà quản lý ngân hàng. Trong bài nghiên cứu này, tác giả sẽ sử dụng các nhân tố ảnh hưởng bên trong chính là các quyết định về tài chính mà nhà quản trị ngân hàng đưa ra. Các quyết định tài chính này thể hiện thành các chỉ số tài chính trên bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

Tỷ số vốn chủ sở hữu trên tổng tài sản (EQTA)

Công thức tính:

![]()

![]()

![]()

EQTA =

Tỷ số này phản ánh khả năng tài trợ từ vốn tự có của ngân hàng. Tỷ số này cao chứng tỏ khả năng tự chủ tài chính của ngân hàng, nhưng cũng cho thấy ngân hàng đó chưa tận dụng được đòn bẩy tài chính. Theo nghiên cứu của Antonina Davydenko (2010) thì ngân hàng nào có vốn càng mạnh thì càng tạo ra nhiều lợi nhuận. Trong tình hình kinh tế có nhiều biến động như hiện nay thì một ngân hàng có vốn chủ sở hữu mạnh sẽ có nhiều khả năng đối phó với các cuộc khủng hoảng kinh tế và tạo sự yên tâm cho người gửi tiền khi nền kinh tế bất ổn.

Giả thiết đặt ra là tỷ số vốn chủ sở hữu trên tổng tài sản có tác động đến khả năng

sinh lợi ngân hàng, và tác động này là cùng chiều.

Tỷ lệ cho vay trên tổng tài sản (LOTA)

Công thức tính:

![]()

![]()

LOTA =

Trong hoạt động ngân hàng thì hoạt động tín dụng mang lại nguồn thu nhập nhiều nhất, chiếm tỷ trọng chủ yếu trong tổng thu nhập của ngân hàng. Đa số cho rằng chỉ số này có mối quan hệ cùng chiều với lợi nhuận thu được của ngân hàng. Nếu các vấn đề khác không đổi, khi toàn bộ nguồn tiền huy động được chuyển sang cho vay hết thì ngân hàng có thể sẽ đạt mức lợi nhuận cao hơn. Tuy nhiên, có thể xảy ra trường hợp là khi các ngân hàng cố gắng đẩy nhanh cho vay thì họ càng phải trả một chi phí cao hơn cho việc huy động vốn, và điều này có thể dẫn đến một tác động tiêu cực lên lợi nhuận (theo nghiên cứu của Antonina Davydenko (2010) và Adem Anbar (2011)).

Giả thiết đặt ra trong bài nghiên cứu là tỷ lệ cho vay trên tổng tài sản có tác động đến khả năng sinh lợi ngân hàng, và mối quan hệ này là cùng chiều.

Tỷ lệ huy động vốn trên tổng tài sản (DETA)

Công thức tính:

![]()

![]()

![]()

DETA =

Nguồn vốn từ huy động được cho là nguồn vốn chính và rẻ nhất dành cho các ngân hàng. Chính vì vậy đa số đều cho rằng tiền gửi của khách hàng có tác động tích cực cùng chiều đến hoạt động ngân hàng, miễn là trên thị trường luôn có nhu cầu vay. Nếu ngân hàng huy động càng nhiều thì càng có khả năng đẩy mạnh cho vay. Tuy nhiên, nếu nhu cầu vay không lớn trong khi ngân hàng huy động quá nhiều có thể làm giảm thu nhập của ngân hàng (theo nghiên cứu của Antonina Davydenko (2010)).

Giả thiết đặt ra trong bài nghiên cứu là tỷ lệ huy động trên tổng tài sản có tác động đến khả năng sinh lợi ngân hàng, và mối quan hệ này là ngược chiều.

Tỷ lệ dự phòng rủi ro tín dụng (PRTO):

Công thức tính:

![]()

![]()

![]()

PRTO =

Dự phòng chung là khoản tiền được trích lập dự phòng cho những tổn thất chưa xác định được trong quá trình phân loại nợ và trích lập dự phòng cụ thể và trong các trường hợp khó khăn về tài chính khi chất lượng các khoản nợ suy giảm. Chỉ số này cho biết bao nhiêu % dư nợ được trích lập dự phòng. Đây là thước đo rủi ro vốn cũng như chất lượng tín dụng tại ngân hàng.

Nếu ngân hàng hoạt động trong môi trường rủi ro tín dụng cao và thiếu kinh nghiệm trong việc quản lý các khoản cho vay của họ thì chắc chắn ngân hàng đó PRTO cao (theo Anna P.I Vong (2009)). Chỉ số này càng cao cho thấy chất lượng các khoản tín dụng của ngân hàng đang tiêu cực và khả năng thu hồi nợ thấp. Ngược lại nếu chỉ số này thấp chứng tỏ tình hình kinh doanh của ngân hàng là tốt, hầu hết các khoản